Zusammenfassung:

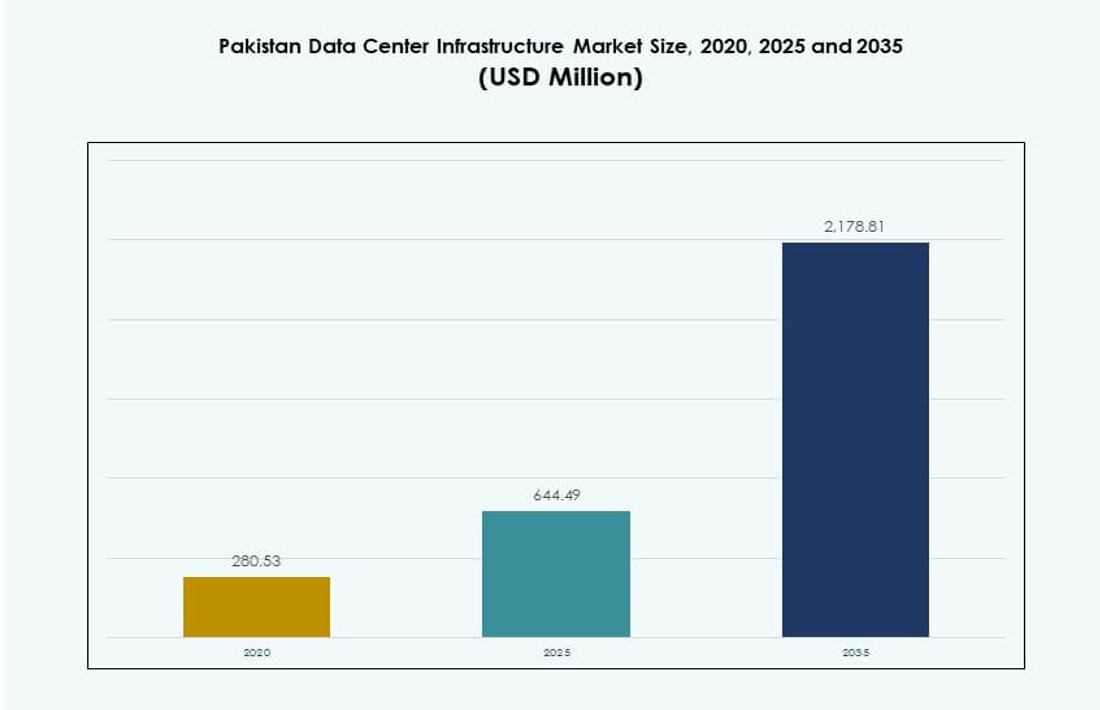

Der Markt für Datenzentrumsinfrastruktur in Pakistan wurde 2020 auf 280,53 Millionen USD geschätzt und soll bis 2025 auf 644,49 Millionen USD und bis 2035 auf 2.178,81 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Datenzentrumsinfrastruktur in Pakistan 2025 |

USD 644,49 Millionen |

| Pakistan Datenzentrumsinfrastruktur, CAGR |

12,85% |

| Marktgröße der Datenzentrumsinfrastruktur in Pakistan 2035 |

USD 2.178,81 Millionen |

Der Markt wächst rasant aufgrund der zunehmenden Cloud-Adoption, der Digitalisierung von Unternehmen und von der Regierung geführten Infrastrukturprogrammen. Telekommunikations- und BFSI-Sektoren setzen skalierbare und widerstandsfähige Datenzentren ein, um digitale Plattformen zu unterstützen. Edge-Computing, KI-Workloads und Echtzeitanwendungen treiben die Nachfrage nach hochdichten, energieeffizienten Systemen an. Der Markt ist strategisch wichtig, da er die nationale Datensouveränität unterstützt, die Betriebszeit für geschäftskritische Dienste verbessert und eine breitere wirtschaftliche digitale Transformation ermöglicht. Unternehmen übernehmen hybride Modelle mit einem Fokus auf Compliance und lokales Datenhosting.

Karachi führt den Markt aufgrund seiner Unterseekabel-Landestationen, dichten Unternehmenscluster und carrier-neutralen Hubs an. Lahore folgt, angetrieben von einer wachsenden Basis von IT-Dienstleistungen und industriellen Nutzern. Islamabad verzeichnet starken Zulauf durch die Digitalisierung des öffentlichen Sektors und Smart-City-Projekte. Sekundärstädte wie Faisalabad und Multan entwickeln sich mit Edge-Datenzentrumsbereitstellungen, um regionale und Katastrophenwiederherstellungsbedürfnisse zu bedienen. Die Marktexpansion wird durch Konnektivität, Stromverfügbarkeit und die Reife des digitalen Ökosystems geprägt.

Marktdynamik:

Markttreiber

Wachsende digitale Transformation in den Bereichen Banken, Regierung und Telekommunikation treibt die Nachfrage nach Infrastruktur an

Die Digitalisierung der Kernsektoren beschleunigt die Nachfrage nach sicheren und skalierbaren Datenzentren. Regierungsinitiativen wie Digital Pakistan und die steigende Fintech-Adoption erfordern robuste Backend-Systeme. Telekommunikationsbetreiber und Banken wechseln zu virtualisierten Plattformen und cloud-nativen Architekturen. Der Markt für Datenzentrumsinfrastruktur in Pakistan gewinnt durch diesen Wandel hin zu widerstandsfähiger Infrastruktur an Dynamik. Die Nachfrage nach Anwendungen mit niedriger Latenz und compliance-gesteuerten Workloads erhöht den Druck auf Altsysteme weiter. Unternehmen suchen nach On-Premise- und Hybridmodellen, um die Kontrolle zu behalten und gleichzeitig Skalierbarkeit zu gewährleisten. Die Datenmigration im öffentlichen Sektor und Smart-City-Ambitionen treiben ebenfalls die Marktdynamik an. Strategische Infrastruktur-Upgrades sind entscheidend für die Kontinuität der Dienste und die Katastrophenwiederherstellung geworden. Unternehmen priorisieren jetzt die Widerstandsfähigkeit von Datenzentren, um die Betriebszeit sicherzustellen.

- Zum Beispiel erhielt das kommerzielle Rechenzentrum von PTCL in Lahore die Uptime Institute Tier III-Zertifizierung und unterstützt landesweit digitales Banking und cloud-native Operationen für über 1.900 Unternehmenskunden.

Anstieg der Cloud-Adoption und Plattformintegration treibt Investitionen in Kerninfrastruktur an

Die Cloud-Adoption nimmt bei Unternehmen, die Agilität und Skalierbarkeit suchen, stark zu. Lokale und globale Cloud-Anbieter gehen Partnerschaften mit lokalen Rechenzentrumsfirmen ein. Die Plattformintegration über ERP-, CRM- und Kernbankensysteme hinweg erhöht den Bedarf an ununterbrochener Stromversorgung und Kühlung. Der pakistanische Markt für Rechenzentrumsinfrastruktur profitiert von diesen Übergängen und treibt Investitionen in elektrische und mechanische Systeme voran. Unternehmen entfernen sich von monolithischen Systemen und investieren in modulare IT-Infrastruktur. Hochdichte Arbeitslasten erfordern energieeffiziente Designs mit modernen USV- und PDU-Systemen. Cloud-native Anwendungen benötigen vernetzten Speicher und strukturierte Verkabelung für nahtlose Leistung. Die Unterstützung der Regierung für Cloud-First-Strategien fördert die Adoption durch Unternehmen und KMU. Kritische Anwendungen in Telekommunikation und Finanzen treiben zudem Edge- und Kernbereitstellungen voran.

Steigende Nachfrage nach energieeffizienten und nachhaltigen Lösungen bei Unternehmen und Colocation-Anbietern

Grüne Rechenzentren gewinnen aufgrund hoher Energiekosten und Nachhaltigkeitsziele an Bedeutung. Unternehmen und Colocation-Anbieter investieren in energieeffiziente USV-Systeme und Flüssigkeitskühlung, um die Stromlast zu verwalten. Der pakistanische Markt für Rechenzentrumsinfrastruktur erlebt einen Wandel hin zu umweltfreundlichen Gebäuden und BESS-basierten Backup-Systemen. Lokale Entwickler integrieren nun Solaranlagen und Ziele für die Energieeffizienz (PUE) in die Anlagenplanung. Der regulatorische Druck zur Reduzierung des CO2-Fußabdrucks leitet die Designvorgaben. Hochkapazitätsstandorte in großen Städten bevorzugen Kaltwassersysteme und intelligente Eindämmung. Die Lastoptimierung durch softwaredefinierte Stromverteilung verbessert die Effizienz weiter. Die Nachfrage nach Zertifizierungen wie LEED oder Uptime Institute-Standards wächst. Die Integration sauberer Energie wird zukünftige Investitionsmuster bestimmen.

Strategische Bedeutung von Datenlokalisierung, Geschäftskontinuität und hybriden Arbeitsarchitekturen

Gesetze zur Datenlokalisierung und hybride Arbeitsmodelle beschleunigen den Ausbau der heimischen Infrastruktur. Unternehmen bevorzugen lokale Speicherung, um die Einhaltung nationaler Cybersicherheitsrichtlinien zu gewährleisten. Der pakistanische Markt für Rechenzentrumsinfrastruktur spiegelt diesen Wandel mit Wachstum bei Unternehmens- und Edge-Bereitstellungen wider. Der Bedarf an Geschäftskontinuität während Störungen hat zu aktiven Investitionen in DR- und Backup-Standorte geführt. Hybride Arbeitsmodelle erfordern sichere, skalierbare und latenzoptimierte Umgebungen. IT-Leiter gestalten Kern- und Edge-Netzwerktopologien neu, um den Fernzugriff zu unterstützen. Sektoren wie Gesundheitswesen, Bildung und Logistik setzen Mikro-Rechenzentren für den Zugriff auf Filialebene ein. Regionale Rechenzentren in kleineren Städten adressieren lokale Latenz und Redundanz. Lokalisierung, Compliance und Arbeitsflexibilität prägen die Infrastrukturprioritäten neu.

- Zum Beispiel gingen XDS DataCentre und Al Nahal IT Park im Oktober 2025 eine Partnerschaft ein, um das erste KI-Flüssigimmersion-Rechenzentrum Pakistans in Karachi zu starten, das containerisierte DR-Lösungen bietet, um schnellen Zugriff und regulierungskonforme Speicherung zu gewährleisten.

Markttrends

Aufstieg von Edge-Rechenzentren zur Bedienung latenzsensitiver Anwendungen in sekundären Städten

Das Wachstum in Echtzeitdiensten wie Video-Streaming, Gaming und IoT beschleunigt die Einführung von Edge-Rechenzentren. Die Nachfrage steigt in Städten der Stufe II und III, wo der Ausbau von Glasfaser die Konnektivität verbessert. Lokalisierte Inhaltsbereitstellung erfordert eine latenzarme Verarbeitung in der Nähe der Nutzer. Der Markt für Rechenzentrumsinfrastruktur in Pakistan verzeichnet wachsende Investitionen in modulare Edge-Einrichtungen. Telekommunikationsanbieter setzen Edge-Knoten ein, um die Lasten des Kernnetzes zu reduzieren. Unternehmen übernehmen kompakte Edge-Implementierungen, um verteilte Arbeitslasten zu verwalten. Diese Einrichtungen unterstützen auch die Notfallwiederherstellung für Kernzentren in großen Städten. Regierungsprogramme zur Digitalisierung erweitern die Dienstleistungen auf ländliche Gebiete und unterstützen Edge-Installationen. Edge-Rechenzentren verbessern den digitalen Zugang, insbesondere in abgelegenen Gebieten.

Einführung von Flüssigkeitskühltechnologien zur Verwaltung von Hochdichte-Racks und zur Senkung der Energiekosten

Steigende Rack-Dichten und thermische Lasten erfordern fortschrittliche Kühlungslösungen. Flüssigkeitskühlung gewinnt an Bedeutung aufgrund besserer Energieeffizienz und Platzoptimierung. Der Markt für Rechenzentrumsinfrastruktur in Pakistan spiegelt einen wachsenden Wandel von traditionellen CRAC/CRAH-Systemen hin zu Direkt-zu-Chip-Kühlung wider. Einrichtungen, die KI-, ML- und Blockchain-Arbeitslasten unterstützen, erfordern höhere Leistungsdichten. Colocation-Anbieter bieten flüssigkeitskühlungsbereite Racks an, um HPC-Kunden zu unterstützen. Rechenzentren in Karachi und Lahore sind frühe Anwender von Kaltwasser- und In-Row-Kühleinheiten. Effiziente Kühlung hilft Betreibern, PUE-Ziele zu erreichen und Betriebskosten zu senken. Nachhaltige Betriebsführung treibt die Nachfrage nach intelligentem Luftstrommanagement an. Technologiegetriebene Effizienz wird zu einem wichtigen Auswahlkriterium für Einrichtungen.

Einsatz von modularen und vorgefertigten Rechenzentrumseinrichtungen für schnellere Markteinführung

Modularer Bau bietet Skalierbarkeit, Geschwindigkeit und reduziertes Kapitalrisiko. Rechenzentrumsentwickler in Pakistan übernehmen zunehmend vorgefertigte Infrastruktureinheiten. Fabrikgefertigte Strom- und Kühleinheiten ermöglichen schnellere Standortbereitstellungen mit minimaler Vor-Ort-Arbeit. Der Markt für Rechenzentrumsinfrastruktur in Pakistan bewegt sich in Richtung containerisierter und pod-basierter Module. Die Nachfrage von Colocation- und Unternehmenskunden begünstigt Standardisierung und Plug-and-Play-Modelle. Das schnelle Wachstum digitaler Dienste erfordert kurze Bereitstellungszeiten, was die modulare Einführung vorantreibt. Einrichtungen in Islamabad und Karachi verwenden modulare Setups, um die Nachfrage in der frühen Phase zu decken. Vorgefertigte Gebäude unterstützen zukünftige Erweiterungen, ohne bestehende Arbeitslasten zu stören. Modulare Designs stimmen auch mit katastrophenresilienten Architekturen überein.

Erweiterung von carrier-neutralen Colocation-Einrichtungen zur Unterstützung von Multi-Cloud-Ökosystemen

Carrier-Neutralität wird zum Standard für Unternehmens-Cloud-Strategien in Pakistan. Unternehmen benötigen flexible Verbindungen zwischen Cloud-Anbietern und ISPs. Der Markt für Rechenzentrumsinfrastruktur in Pakistan verzeichnet Wachstum bei Colocation-Zentren, die mehrere Carrier-Optionen bieten. Dies ermöglicht nahtlosen Multi-Cloud-, Hybrid-Cloud- und grenzüberschreitenden Datenfluss. Große Colocation-Anbieter erweitern Netzwerkknoten für verbesserte Interkonnektivität. Unternehmen nutzen Colocation als Sprungbrett zur Cloud-Migration. Carrier-neutrale Hubs ziehen Fintech-, E-Commerce- und OTT-Plattformen an. Das Modell fördert Kosteneffizienz, Netzwerkvielfalt und Service-Resilienz. Rechenzentren, die mehrere Mieter und Cloud-On-Ramps unterstützen, gewinnen einen Wettbewerbsvorteil.

Marktherausforderungen

Probleme mit der Stromzuverlässigkeit und Netzinstabilität schaffen Barrieren für uptime-orientierte Einrichtungen

Häufige Lastabwürfe und begrenzte Netzstabilität beeinträchtigen die Betriebseffizienz. Rechenzentren müssen stark in Notstromsysteme investieren, was die Investitionsausgaben erhöht. Der pakistanische Markt für Rechenzentrumsinfrastruktur kämpft mit hohen Dieselkosten für den Generatorbetrieb. Die Abhängigkeit vom Netz begrenzt die Expansion in Regionen ohne Infrastrukturverbesserungen. Die Integration erneuerbarer Energien verläuft aufgrund regulatorischer Hürden und unzuverlässiger Einspeisung langsam. Die Verfügbarkeit von Strom schränkt die Entwicklung außerhalb von Metropolregionen ein. Rechenzentren in kleineren Städten sind aufgrund instabiler Stromversorgung höheren Risiken ausgesetzt. Die Infrastrukturresilienz hängt stark von privaten Stromvereinbarungen ab. Diese Einschränkungen behindern Tier-III- und Tier-IV-Zertifizierungen.

Begrenzte lokale Lieferkette und technisches Talent verlangsamen den Einsatz im großen Maßstab

Der Mangel an spezialisierten Auftragnehmern und Lieferanten begrenzt den Infrastrukturausbau. Die Importabhängigkeit bei USV, PDU und Kühleinheiten erhöht die Kosten und Lieferzeiten. Der pakistanische Markt für Rechenzentrumsinfrastruktur benötigt ausländische Anbieter für Systemintegration und Inbetriebnahme. Das Fehlen zertifizierter lokaler Fachkräfte beeinträchtigt die Uptime und Wartungsqualität. Ingenieurtalente, die mit ASHRAE- und Uptime-Standards vertraut sind, bleiben rar. Regulatorische Genehmigungen für Landnutzung und Bauvorschriften verzögern die Projektausführung. Anpassungsfähigkeiten bleiben bei lokalen EPC-Unternehmen begrenzt. Ohne Lokalisierung der Lieferkette wird das Marktwachstum städtisch zentriert bleiben. Der Investitionszufluss verlangsamt sich in Gebieten, die keine technische Ausführungskapazität haben.

Marktchancen

Steigende Investitionen von Telekommunikations- und Finanzinstituten für die Erweiterung von Kern- und Edge-Einrichtungen

Telekommunikations- und BFSI-Akteure treiben die Infrastrukturnachfrage durch Datenwachstum und regulatorische Compliance voran. Der pakistanische Markt für Rechenzentrumsinfrastruktur profitiert von ihren langfristigen Digitalisierungs- und Servicezuverlässigkeitszielen. Telekommunikationsunternehmen erweitern Cloud- und Unternehmensangebote, was die Anforderungen an Racks und Strom erhöht. Banken investieren in DR-, Edge- und Kern-Upgrades, um digitale Banking-Plattformen zu unterstützen. Das Wachstum digitaler Zahlungen trägt ebenfalls zur Infrastrukturerweiterung in Städten bei.

Öffentlich-private Partnerschaften und SEZ-basierte Datenparks zur Unterstützung des lokalisierten Infrastrukturausbaus

Die Unterstützung der Regierung für Sonderwirtschaftszonen (SEZs) und Industriekorridore schafft Raum für Infrastrukturprojekte. Investoren erkunden Landbanken und Anreize für Rechenzentrumparks. Der pakistanische Markt für Rechenzentrumsinfrastruktur profitiert von PPP-geführten Initiativen zur Schaffung nationaler IT-Zonen. Dieses Modell reduziert Eintrittsbarrieren und beschleunigt die private Beteiligung an regionalen Hubs.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den [Pakistan Data Center Infrastructure Market] aufgrund der hohen Stromabhängigkeit in ausfallsensiblen Einrichtungen. Die mechanische Infrastruktur hält einen starken Anteil mit wachsender Akzeptanz von Präzisionskühlsystemen. Die Nachfrage nach zivilen/strukturellen und architektonischen Lösungen steigt mit der Erweiterung neuer Einrichtungen. Die IT- und Netzwerkinfrastruktur verzeichnet ein stetiges Wachstum, angeführt von Server-Virtualisierung und Cloud-Bereitstellung. Es wird erwartet, dass die elektrischen und mechanischen Teilsegmente mit einem kombinierten Marktanteil von über 60 % führen werden.

Nach Elektrischer Infrastruktur

USV-Systeme und Netzanschlüsse bilden das Rückgrat der elektrischen Einrichtungen an mission-kritischen Standorten. Batterie-Energiespeichersysteme (BESS) gewinnen aufgrund von Instabilitätsproblemen an Popularität. Die Akzeptanz von PDUs und Schaltanlagen wächst parallel zur Zunahme der Rack-Dichte. Der [Pakistan Data Center Infrastructure Market] zeigt wachsendes Interesse an redundanten elektrischen Pfaden und skalierbaren Schaltanlagen. Die Integration von Versorgungsunternehmen in SEZs und Metro-Zonen treibt das langfristige Wachstum dieses Segments an.

Nach Mechanischer Infrastruktur

Kühlgeräte wie CRAC/CRAH und Kühler sind entscheidend für die Aufrechterhaltung des thermischen Gleichgewichts in Hochlastumgebungen. Eindämmungssysteme und effizientes Luftstromdesign werden priorisiert, um das Ziel-PUE zu erreichen. Wachstum bei wassergekühlten und in-Reihen-Lösungen ist in großen Colocation-Standorten offensichtlich. Der [Pakistan Data Center Infrastructure Market] sieht Innovationen in der Flüssigkeitskühlung für KI- und HPC-Anwendungen. Mechanische Systeme bleiben entscheidend, um die Einhaltung der Betriebszeitstandards sicherzustellen.

Nach Zivil / Strukturell & Architektonisch

Superstrukturen und vorgefertigte Gebäude dominieren aufgrund schnellerer Bauzyklen. Modulare Bodensysteme unterstützen Skalierbarkeit und Luftstromkontrolle. Der [Pakistan Data Center Infrastructure Market] übernimmt zunehmend moderne Wand- und Dachmaterialien zur Isolierung. Starke Nachfrage entsteht nach Doppelböden und Deckengittern. Urbane Rechenzentren bevorzugen kompakte und hochbelastbare Strukturen zur Raumoptimierung.

Nach IT & Netzwerkinfrastruktur

Server-, Speicher- und Verkabelungssysteme sind entscheidend für die Unterstützung von Kern- und verteilten Workloads. Netzwerkausrüstung unterstützt Multi-Cloud-Umgebungen und sicheres Traffic-Routing. Der [Pakistan Data Center Infrastructure Market] priorisiert Rack-Design und die Einführung von Glasfaser. Moderne Gehäuse ermöglichen Hochdichte-Bereitstellungen mit Energieeffizienz. Dieses Segment bildet das digitale Rückgrat der expandierenden Einrichtungen.

Nach Rechenzentrumstyp

Unternehmens- und Colocation-Rechenzentren dominieren die Landschaft mit über 70 % Anteil. Hyperscale-Bereitstellungen bleiben begrenzt, werden aber voraussichtlich zunehmen. Edge-Rechenzentren entstehen in telekomgetriebenen Anwendungsfällen und der Digitalisierung öffentlicher Dienste. Der [Pakistan Data Center Infrastructure Market] bewegt sich allmählich von Legacy-Einrichtungen zu hybriden Modellen. Jeder Typ spielt eine strategische Rolle in der nationalen digitalen Infrastruktur.

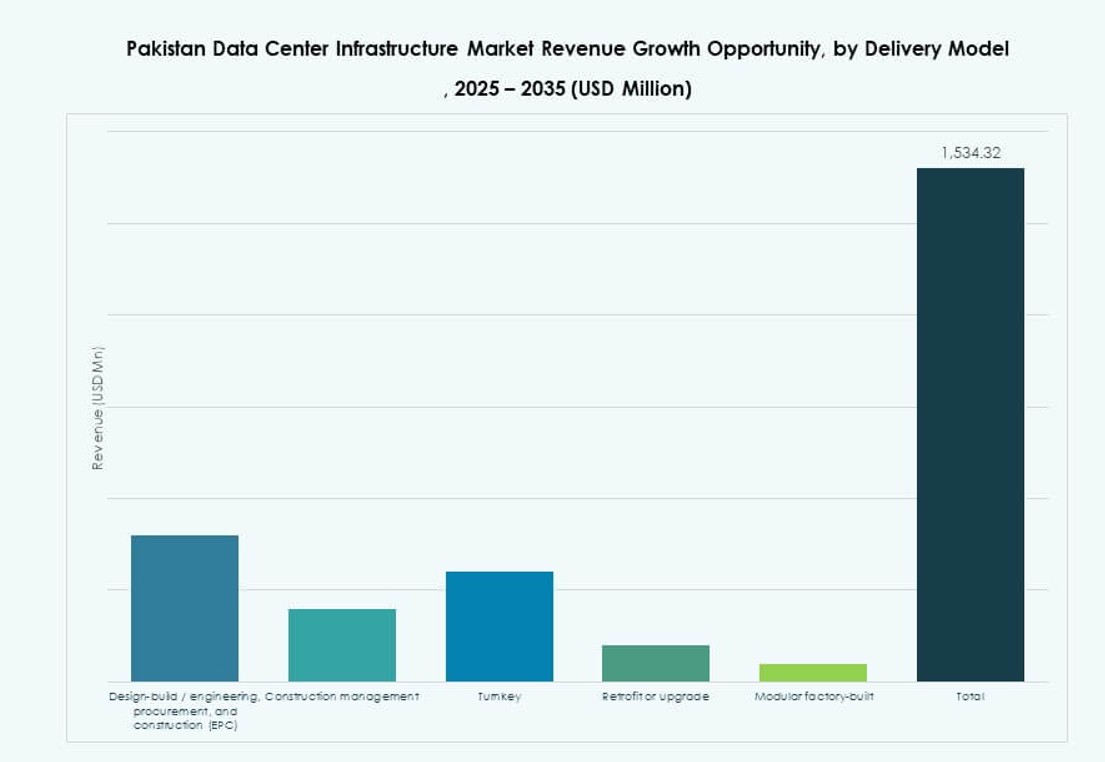

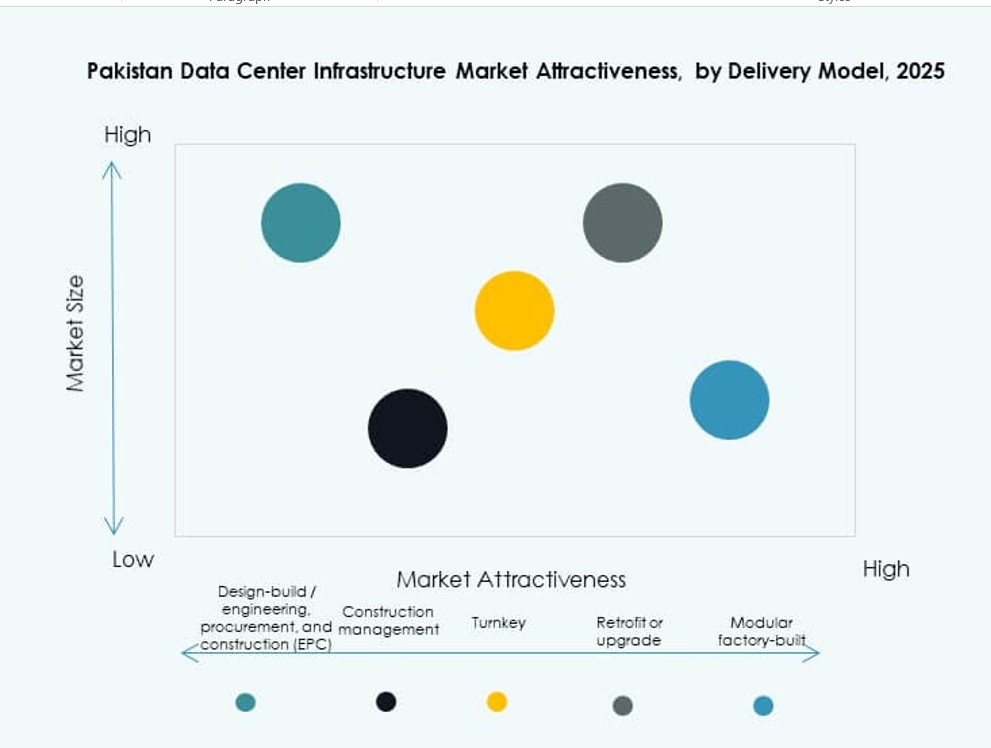

Nach Liefermodell

Schlüsselfertige und modular fabrikgefertigte Modelle gewinnen an Anteil aufgrund verkürzter Vorlaufzeiten. Design-Build und EPC dominieren weiterhin Großprojekte in Metropolen. Die Nachfrage nach Nachrüstungen und Upgrades wächst bei Banken und Telekommunikationsunternehmen. Der [Pakistan Data Center Infrastructure Market] bewegt sich in Richtung Plug-and-Play-Modelle für Edge-Bereitstellungen. Bauleitung bleibt relevant für die Erweiterung von Legacy-Standorten.

Nach Tier-Typ

Tier-III-Einrichtungen dominieren den [Pakistan Data Center Infrastructure Market] mit der Nachfrage nach redundanten Systemen und betrieblicher Flexibilität. Tier II wird für DR und Edge-Deployments in sekundären Städten genutzt. Die Einführung von Tier IV ist begrenzt, wächst jedoch unter Finanzinstituten. Die Nutzung von Tier I wird aufgrund begrenzter Widerstandsfähigkeit eingestellt. Betreiber priorisieren Zertifizierungen, um SLA-Anforderungen zu erfüllen.

Regionale Einblicke

Region Karachi führt mit über 40 % Anteil aufgrund ihrer strategischen Rolle in Konnektivität und Finanzen

Karachi ist das dominierende Zentrum für großflächige Rechenzentren in Pakistan. Seine Küstenlage und der Zugang zu Landestationen für Unterseekabel unterstützen die globale Konnektivität. Finanzinstitute, Telekommunikationsunternehmen und Regierungsstellen treiben die Nachfrage nach sicherer Infrastruktur an. Der Pakistan Data Center Infrastructure Market sieht über 40 % Anteil in Karachi konzentriert. Wachsende E-Commerce-, Fintech- und Medienunternehmen fördern zusätzlich Investitionen in die Infrastruktur. Einschränkungen in der Energieversorgung werden durch private Strom- und Backup-Systeme ausgeglichen. Betreiberneutrale Einrichtungen in Karachi unterstützen die Nutzung durch mehrere Mieter und Cloud-Hosting.

- Zum Beispiel beherbergt der Tier-III-zertifizierte Campus von PTCL in Karachi die primären Transaktionsmaschinen für die United Bank Limited und die State Bank of Pakistan. Wachsende E-Commerce-, Fintech- und Medienunternehmen fördern zusätzlich Investitionen in die Infrastruktur.

Region Lahore hält rund 30 % Marktanteil mit starken Unternehmens- und Bildungskluster

Lahore verfügt über ein wachsendes Ökosystem von Unternehmen, IT-Dienstleistungen und akademischen Institutionen. Die Region unterstützt mittelgroße Colocation- und Unternehmensrechenzentren. Der Pakistan Data Center Infrastructure Market sieht einen Beitrag von 30 % aus Lahore aufgrund von Telekommunikationsinnovationen und Regierungsprojekten. Gewerbeparks und Technologiezonen ziehen datengesteuerte Start-ups und öffentliche Plattformen an. Die Erweiterung von Smart-City-Initiativen erhöht die Nachfrage nach Infrastruktur weiter. Die Nähe zu Zentral-Punjab ermöglicht die Bereitstellung von DR-Standorten und Schulungszentren.

Islamabad-Hauptstadtregion und sekundäre Städte tragen rund 30 % durch Regierungs- und Edge-Deployments bei

Islamabad beherbergt mehrere öffentliche Sektor-, Regulierungs- und Cloud-First-Regierungsinitiativen. Der Pakistan Data Center Infrastructure Market sieht die verbleibenden 30 % Anteil verteilt auf Islamabad, Faisalabad, Multan und Quetta. Diese Städte unterstützen Edge-Rechenzentren, Notfallwiederherstellung und lokale Speicherzentren. Die Einführung von Public Cloud im Bildungs- und Gesundheitswesen beschleunigt die Nachfrage. Die Infrastruktur in diesen Zonen konzentriert sich auf Modularität und regionale Compliance. Investitionen in Rechenzentren in SEZs außerhalb der Kernmetropolregionen zeigen frühes Momentum.

- Zum Beispiel operiert der Jazz Digital Park in Islamabad als Tier-III-Anlage mit einer Leistungskapazität von 3 MW und über 300 Racks.

Wettbewerbsfähige Einblicke:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Der pakistanische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus globalen Technologieriesen und regionalen Spezialisten aus. Vertiv, Schneider Electric und Delta Electronics führen das Segment der elektrischen und mechanischen Infrastruktur mit starken Portfolios in den Bereichen USV, Kühlung und Stromversorgung an. IBM, Oracle und Dell dominieren den IT- und Netzwerk-Infrastrukturbereich und ermöglichen die digitale Transformation in den Telekommunikations- und Unternehmenssektoren. Equinix und KIO unterstützen das Colocation-Segment und bieten carrier-neutrale Interconnection-Hubs. Cisco treibt Innovationen in der Netzwerksicherheit und Automatisierung voran und adressiert Cloud-First- und Hybrid-Modelle. Der Markt ist wettbewerbsintensiv, wobei sich die Unternehmen auf Energieeffizienz, Modularität und skalierbare Architektur konzentrieren. Starke Partnerschaften zwischen Anbietern und Kunden, Integrationskompetenz und lokalisierte Lieferung bleiben entscheidende Unterscheidungsmerkmale über den gesamten Lebenszyklus der Infrastruktur hinweg.

Neueste Entwicklungen:

- Im Dezember 2025 ging der US-amerikanische Rechenzentrumsbetreiber Datarocx eine Partnerschaft mit Pakistans Data Vault ein, um fortschrittliche Rechenanlagen in Karachi zu errichten und die Hochleistungsinfrastruktur für den Markt zu verbessern.

- Im Oktober 2025 unterzeichneten XDS DATACENTRE und Al Nahal IT Park & Data Center eine Vereinbarung auf der GITEX Global, um Pakistans erstes KI-Flüssigkeitsimmersion-Rechenzentrum in Karachi zu entwickeln, das über einen Katastrophenwiederherstellungsstandort und containerisierte Lösungen für schnellen KI-Compute-Zugang verfügt.