Resumen ejecutivo:

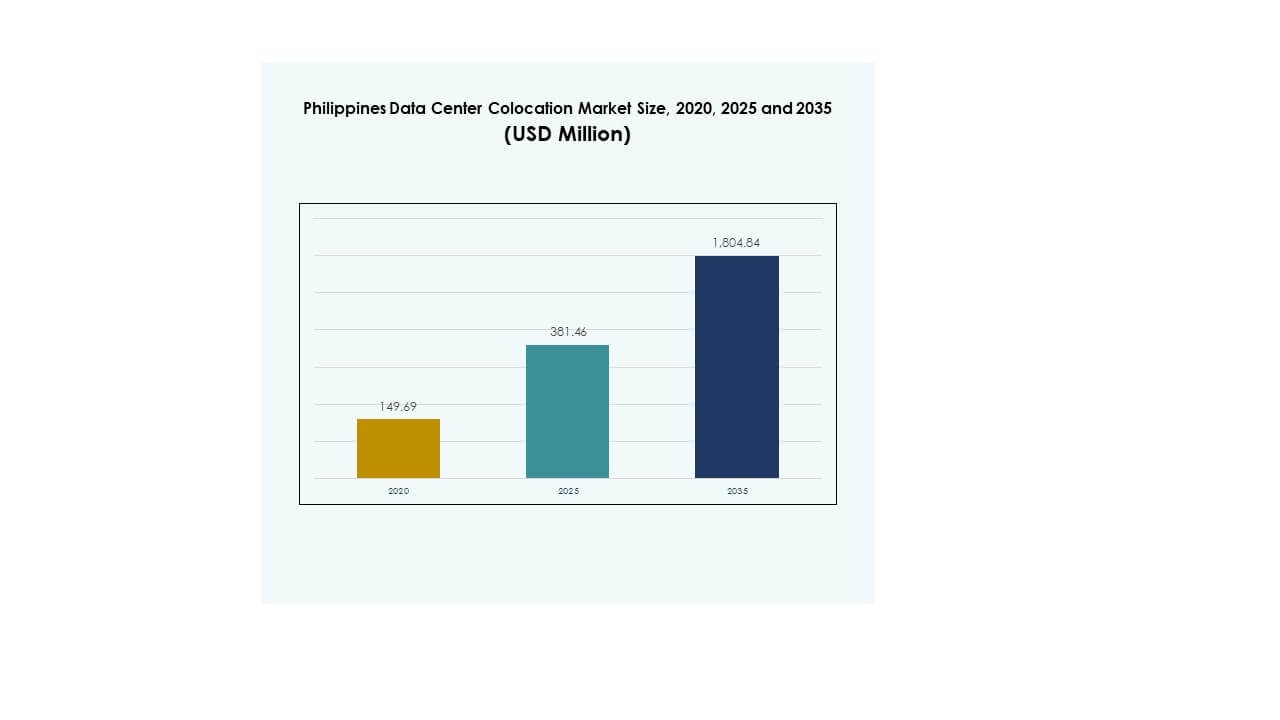

El tamaño del mercado de colocación de centros de datos en Filipinas fue valorado en USD 149.69 millones en 2020, alcanzando USD 381.46 millones en 2025 y se anticipa que llegará a USD 1,804.84 millones para 2035, con un CAGR del 16.72% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Filipinas 2025 |

USD 381.46 Millones |

| Mercado de Colocación de Centros de Datos en Filipinas, CAGR |

16.72% |

| Tamaño del Mercado de Colocación de Centros de Datos en Filipinas 2035 |

USD 1,804.84 Millones |

La fuerte adopción tecnológica, el creciente uso de infraestructura en la nube y la creciente digitalización empresarial están impulsando la expansión del mercado. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para reducir costos de capital y obtener capacidad de TI escalable. La innovación en racks de alta densidad, modelos de nube híbrida e infraestructura energéticamente eficiente fortalece el rendimiento operativo. Tiene importancia estratégica para empresas e inversores que buscan mejorar la resiliencia de datos, el cumplimiento y la conectividad en todos los sectores.

Metro Manila lidera el mercado debido a su infraestructura avanzada, disponibilidad de energía y conectividad de fibra. Cebu está emergiendo con una creciente demanda empresarial y una posición estratégica de red. Davao y otros centros regionales están ganando terreno a través de nuevos despliegues de borde y programas de infraestructura respaldados por el gobierno. Esta expansión regional fortalece las capacidades digitales nacionales.

Impulsores del Mercado

Creciente Transformación Digital y Aumento de la Adopción Empresarial de Infraestructura en la Nube

El mercado de colocación de centros de datos en Filipinas se beneficia del fuerte ritmo de transformación digital en todas las industrias. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para reducir costos de capital y asegurar una infraestructura de TI escalable. Las inversiones en conectividad de alta velocidad y soluciones nativas de la nube aceleran esta migración. La banca digital, el comercio electrónico y los servicios gubernamentales impulsan la demanda de entornos seguros y de alta disponibilidad. La computación en el borde y la integración de IA mejoran aún más la agilidad operativa. Apoya las estrategias de expansión digital y fortalece la prestación de servicios. Las empresas ven este mercado como un habilitador crítico para la resiliencia y el rendimiento de los datos.

- Por ejemplo, Beeinfotech PH lanzó el HIVE Hybrid Data Center en Manila en marzo de 2025. La instalación ofrece más de 3,600 racks, está construida según los estándares Tier 3+ y cuenta con certificación LEED. Es un sitio neutral en telecomunicaciones diseñado para soportar cargas de trabajo de IA, nube y empresas.

Crecientes Inversiones en Infraestructura de Alta Densidad y Eficiencia Energética

Un factor clave es la creciente inversión en racks de alta densidad, sistemas modulares y diseños energéticamente eficientes. Los operadores de colocation implementan soluciones avanzadas de energía y refrigeración para satisfacer el aumento de volúmenes de datos y demandas de procesamiento. La optimización energética asegura eficiencia de costos y se alinea con los objetivos de sostenibilidad. Los centros de datos ecológicos están ganando terreno, respaldados por iniciativas de energía renovable y estándares de cumplimiento. La adopción de la nube híbrida también acelera la modernización de la infraestructura. Permite a las empresas optimizar cargas de trabajo y lograr un mejor tiempo de actividad. Este cambio impulsa la competitividad y posiciona al mercado como un centro estratégico.

Apoyo Regulatorio y Expansión de la Economía Digital

Las iniciativas gubernamentales que apoyan el desarrollo de infraestructura digital están fortaleciendo el crecimiento del mercado. La introducción de políticas para la soberanía de datos, seguridad y cumplimiento fomenta las inversiones. La economía digital se está expandiendo rápidamente con la creciente adopción de fintech, servicios de gobierno electrónico y plataformas de identidad digital. Los proveedores de colocation están alineando la infraestructura para cumplir con los requisitos regulatorios y de seguridad. Los inversores internacionales se sienten atraídos por políticas favorables y una ubicación estratégica. Esto genera confianza para los operadores de hiperescala que buscan expansión regional. Esta alineación de regulación e infraestructura impulsa la demanda a largo plazo.

Importancia Estratégica de la Colocación en Habilitar la Continuidad y Escalabilidad Empresarial

Las empresas dependen de las instalaciones de colocation para mantener la continuidad operativa y la escalabilidad. La infraestructura de colocation asegura alta disponibilidad, capacidades de recuperación ante desastres y conexiones de baja latencia. Las empresas pueden expandirse sin grandes inversiones de capital iniciales. La demanda de los sectores BFSI, telecomunicaciones y salud impulsa actualizaciones continuas. La conectividad avanzada a través de redes de cables submarinos y dorsales de fibra mejora la fiabilidad del servicio. Permite a las empresas expandir servicios digitales a gran escala mientras aseguran el cumplimiento. El papel estratégico de la colocation la convierte en una parte esencial de las estrategias digitales para inversores y operadores.

- Por ejemplo, ENDECGROUP está desarrollando un campus de centro de datos de hiperescala de 300 MW en el Parque Tecnológico Narra en New Clark City, Tarlac. El proyecto abarca 47 hectáreas y está planificado en tres fases de 100 MW, con la primera fase prevista para finales de 2025. Este desarrollo fortalece la posición del país en el ecosistema de hiperescala de Asia.

Tendencias del Mercado

Aumento en Despliegues de Hiperescala y Desarrollo de Infraestructura Preparada para IA

El mercado de colocación de centros de datos en Filipinas está presenciando una rápida expansión de instalaciones de hiperescala. Los proveedores de nube globales y operadores de telecomunicaciones están estableciendo campus a gran escala para atender a clientes empresariales y gubernamentales. Estos sitios apoyan cargas de trabajo avanzadas de IA, entrega de contenido y aplicaciones de computación de alto rendimiento. Los operadores están implementando refrigeración líquida, construcción modular y tecnologías de automatización. Esta tendencia se alinea con la creciente demanda de servicios de baja latencia. Fortalece el papel del país en el enrutamiento y alojamiento de datos regionales. El movimiento hacia inversiones de hiperescala señala una fuerte madurez del mercado.

Expansión de Centros de Datos de Borde para Apoyar Aplicaciones Sensibles a la Latencia

El creciente uso de 5G, IoT y plataformas de streaming está impulsando los despliegues en el borde. Centros de datos más pequeños y estratégicamente ubicados mejoran la latencia y el rendimiento para los usuarios empresariales. Estas instalaciones apoyan el procesamiento en tiempo real para servicios de fintech, juegos y e-salud. Los operadores de colocación están integrando infraestructura de borde con espinas dorsales de la nube para una conectividad sin interrupciones. Esto mejora la disponibilidad del servicio y la experiencia del usuario. Las compañías de telecomunicaciones están invirtiendo en soluciones de borde de acceso múltiple para capturar esta demanda. La tendencia de expansión en el borde crea nuevos clústeres de crecimiento fuera de los centros tradicionales.

Integración de Automatización e Infraestructura Definida por Software

Los operadores están adoptando la automatización para mejorar la eficiencia y flexibilidad del servicio. La infraestructura definida por software permite monitoreo en tiempo real, mantenimiento predictivo y asignación inteligente de recursos. La automatización reduce el tiempo de inactividad y mejora la eficiencia energética. La integración de IA y aprendizaje automático permite un equilibrio de carga dinámico y una seguridad mejorada. Mejora el control de costos y la fiabilidad operativa para las empresas. La tendencia hacia la automatización apoya entornos de colocación preparados para el futuro. Este cambio ayuda a los proveedores de servicios a ofrecer soluciones más escalables y adaptativas.

Creciente Enfoque en Energía Renovable y Operaciones Sostenibles

La sostenibilidad se ha convertido en una tendencia central que da forma a las estrategias de infraestructura. Los operadores de colocación están integrando fuentes de energía solar y eólica para reducir la huella de carbono. Se adoptan tecnologías de enfriamiento eficientes en energía para reducir la efectividad del uso de energía. Las certificaciones verdes mejoran el atractivo del mercado para clientes multinacionales. Los gobiernos apoyan la sostenibilidad a través de incentivos y marcos regulatorios. Mejora la seguridad energética y se alinea con los objetivos globales de ESG. Este impulso hacia la sostenibilidad posiciona al país como un centro atractivo para inversiones digitales responsables.

Desafíos del Mercado

Altos Costos Energéticos y Preocupaciones de Confiabilidad de Energía que Afectan la Economía Operativa

El Mercado de Colocación de Centros de Datos en Filipinas enfrenta desafíos relacionados con la energía que impactan las estructuras de costos. Los gastos energéticos representan una parte importante de los costos operativos. Las fluctuaciones frecuentes del suministro y la dependencia de fuentes de energía tradicionales crean incertidumbre para los operadores. Los sistemas de energía de respaldo y la infraestructura redundante aumentan el gasto de capital. La disponibilidad de energía fuera de los principales centros urbanos sigue siendo limitada. Complica las estrategias de expansión regional y afecta la selección de sitios. Los altos costos pueden disuadir a operadores más pequeños y reducir la competitividad. Estos factores requieren inversión a largo plazo en diversificación energética y modernización de la red.

Brecha de Mano de Obra Calificada y Restricciones de la Cadena de Suministro que Impactan la Escalabilidad

La escasez de profesionales calificados y las restricciones de la cadena de suministro ralentizan el despliegue de infraestructura. Se requieren habilidades especializadas para gestionar sistemas de enfriamiento avanzados, protocolos de ciberseguridad y operaciones impulsadas por IA. Los retrasos en la importación de componentes críticos también impactan los plazos de construcción. Los procesos regulatorios pueden extender los períodos de finalización de proyectos. Aumenta los riesgos operativos y desalienta las inversiones extranjeras en algunas regiones. La disponibilidad limitada de talento técnico restringe la expansión del servicio. El desafío requiere desarrollo dirigido de la fuerza laboral y un mayor apoyo al ecosistema.

Oportunidades del Mercado

Fuerte Impulso Gubernamental para la Infraestructura Digital y Ventaja de Ubicación Estratégica

El mercado de colocación de centros de datos en Filipinas se beneficia de su ubicación como un centro clave de conectividad en el sudeste asiático. Las iniciativas gubernamentales fomentan la inversión a través de políticas de infraestructura digital e incentivos fiscales. Las expansiones de cables submarinos mejoran la conectividad regional y la resiliencia de la red. Esto crea un fuerte potencial para atraer operadores de hiperescala y proveedores de nube globales. El posicionamiento estratégico fortalece el papel del país en el tránsito de datos y la prestación de servicios en toda la región. Esto ofrece a los inversores oportunidades de escalabilidad a largo plazo.

Aceleración de la Demanda de Implementaciones de Nube Empresarial e IA

Las empresas están cambiando rápidamente a modelos de nube híbrida y aplicaciones impulsadas por IA. Las instalaciones de colocación proporcionan entornos seguros y flexibles para estas cargas de trabajo. La demanda de aplicaciones intensivas en datos en los sectores de BFSI, salud y telecomunicaciones está aumentando. Los operadores están ofreciendo entornos de alta densidad preparados para IA para soportar cargas de trabajo de próxima generación. Esto brinda a los inversores espacio para expandir servicios de valor agregado y captar una base de clientes en crecimiento. Esto crea fuertes oportunidades tanto para operadores nacionales como internacionales.

Segmentación del Mercado

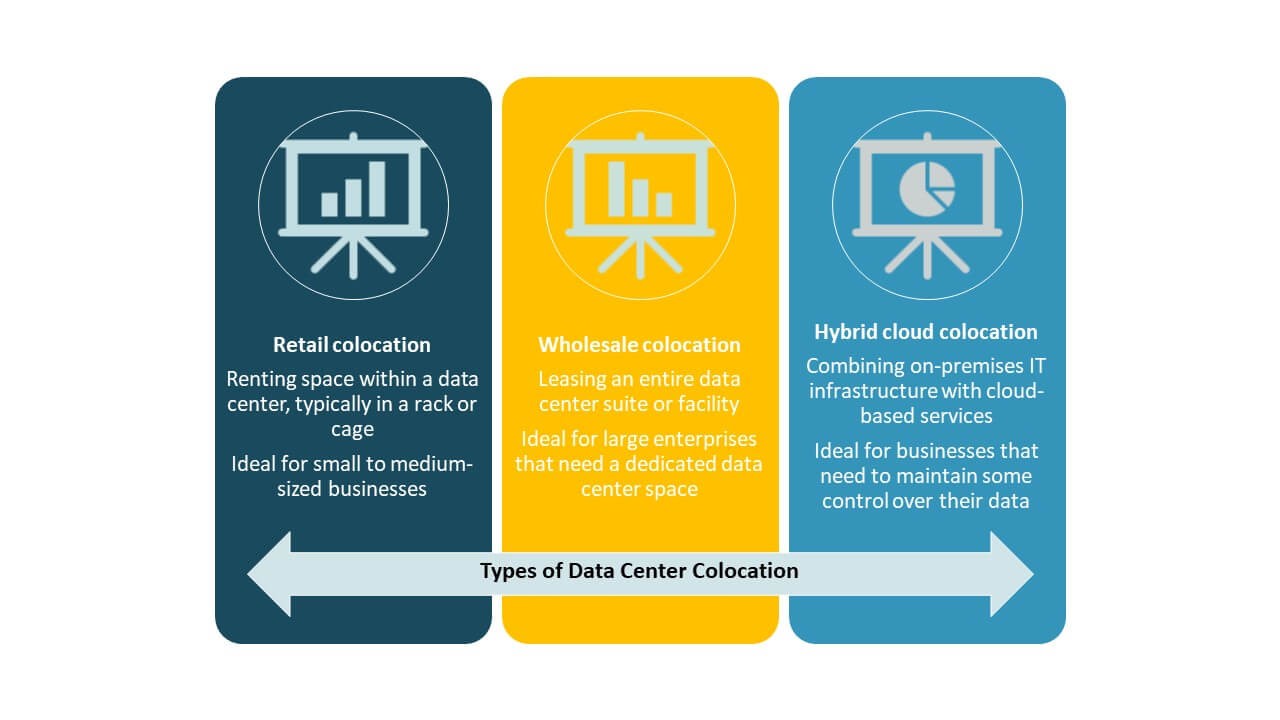

Por Tipo

La colocación minorista domina el mercado de colocación de centros de datos en Filipinas debido a sus ventajas de flexibilidad y costo. Las empresas prefieren modelos minoristas para escalar la infraestructura de TI sin grandes inversiones de capital. Apoya la creciente demanda de pymes y negocios regionales. La colocación mayorista gana tracción entre los jugadores de hiperescala que construyen grandes campus. La colocación de nube híbrida crece con la creciente demanda de flexibilidad de carga de trabajo. El comercio minorista tiene la mayor participación debido a su adaptabilidad y menores barreras de entrada.

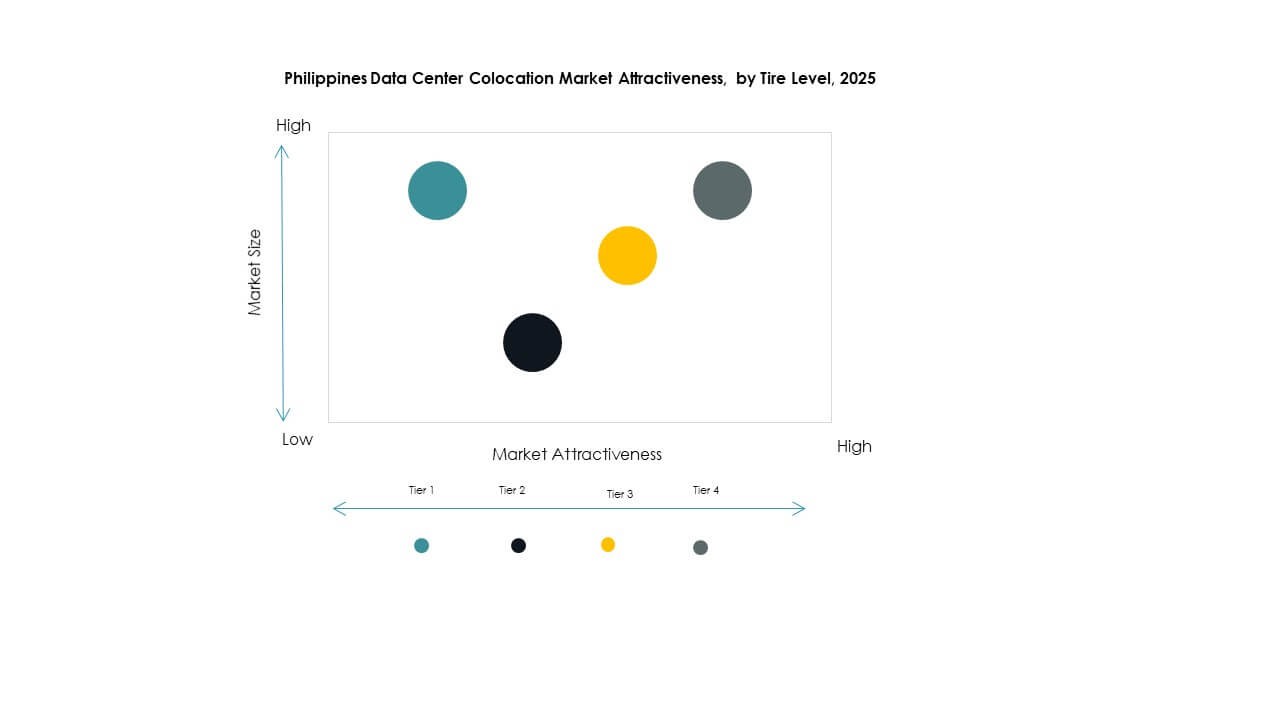

Por Nivel de Tier

Las instalaciones de Tier 3 lideran el mercado de colocación de centros de datos en Filipinas con la mayor cuota de mercado. Su fuerte tiempo de actividad, redundancia y equilibrio de costos los hacen atractivos para las empresas. La adopción de Tier 4 está aumentando debido a la demanda de operadores de BFSI y de hiperescala. Los sitios de Tier 1 y Tier 2 sirven a pymes y empresas más pequeñas que buscan alojamiento rentable. El dominio de Tier 3 refleja una preferencia por la fiabilidad y la eficiencia operativa en los mercados centrales.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de colocación de centros de datos en Filipinas debido a sus complejas demandas de carga de trabajo y requisitos de seguridad. Estas empresas adoptan la colocación para lograr escalabilidad, cumplimiento y optimización de costos. Las pymes están expandiendo su presencia a medida que crece la adopción de la nube. Utilizan la colocación para evitar inversiones en infraestructura mientras mantienen el control sobre los activos de TI. Las grandes empresas continúan impulsando el crecimiento de ingresos a través de implementaciones de alta capacidad.

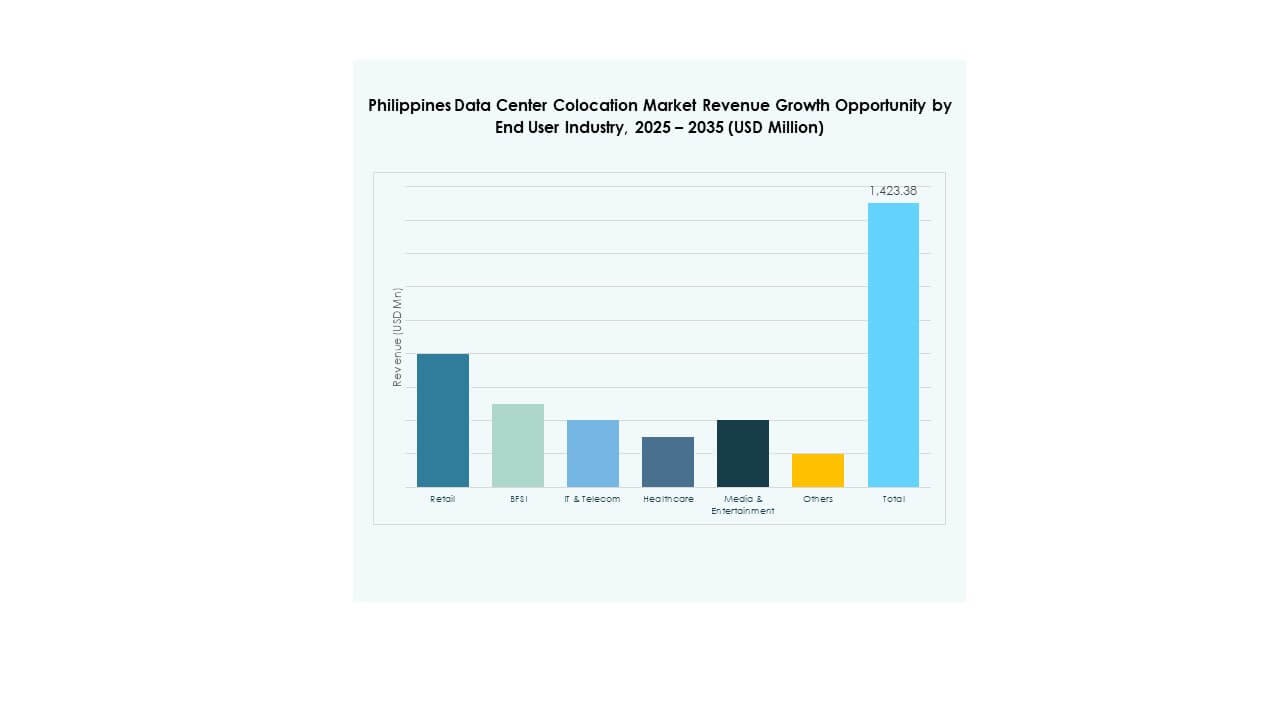

Por Industria de Usuario Final

TI & Telecom tiene la mayor participación en el mercado de colocación de centros de datos en Filipinas debido a sus altos requisitos de procesamiento de datos y red. BFSI impulsa la demanda de infraestructura segura y compatible. Los sectores de salud y medios están expandiéndose con el auge de los servicios digitales. La adopción minorista está creciendo a través de estrategias omnicanal y comercio electrónico. Otros sectores como manufactura y logística están aumentando gradualmente su participación. TI & Telecom sigue siendo el principal impulsor de la demanda.

Perspectivas Regionales

Metro Manila: Núcleo Central que Impulsa el 67% de la Cuota de Mercado

Metro Manila lidera el mercado de colocación de centros de datos en Filipinas con un 67% de participación debido a su infraestructura avanzada y fuerte conectividad. La región alberga la mayoría de las implementaciones de centros de datos a gran escala y empresariales. La disponibilidad confiable de energía, la densidad de fibra y la proximidad a los distritos comerciales fortalecen su dominio. La conectividad internacional a través de puntos de aterrizaje de cables submarinos mejora la resiliencia de la red. Atrae a clientes multinacionales que buscan servicios de baja latencia. La concentración de empresas en la capital impulsa un crecimiento sostenido en esta subregión.

- Por ejemplo, ST Telemedia Global Data Centres (STT GDC) Filipinas está desarrollando el campus de centro de datos más grande del país, el campus STT Fairview, con una capacidad de TI planificada de 124 MW, programada para comenzar operaciones completas en el segundo trimestre de 2025. Este campus se anuncia como la instalación de centro de datos más grande preparada para IA y neutral en cuanto a operadores en Filipinas, ya incorporando múltiples socios de conectividad para fortalecer su ecosistema.

Cebú: Centro Secundario Emergente con un 21% de Participación de Mercado

Cebú representa un 21% de participación y está emergiendo como un fuerte centro secundario. La ciudad se beneficia de la mejora de la infraestructura, la expansión de la red de fibra y la creciente demanda empresarial. Los gobiernos locales apoyan las inversiones digitales a través de incentivos comerciales y aprobaciones simplificadas. Su ubicación estratégica apoya las estrategias de recuperación ante desastres y continuidad del negocio. Atrae a operadores tanto nacionales como internacionales que se expanden fuera de Metro Manila. Este crecimiento fortalece el ecosistema general del mercado.

- Por ejemplo, VITRO Cebu 2 de ePLDT es el centro de datos más grande construido específicamente fuera de Luzón. Está ubicado en la ciudad de Mandaue y cuenta con una certificación ANSI/TIA-942 Rated-3 para operaciones críticas. La instalación también cumple con la Zona Sísmica 4, fortaleciendo su resiliencia ante desastres.

Davao y Otras Regiones: Clústeres de Crecimiento Estratégico con un 12% de Participación de Mercado

Davao y otras regiones tienen un 12% de participación y están posicionadas como futuros clústeres de crecimiento. Estas áreas ofrecen ventajas estratégicas para implementaciones de borde y conectividad regional. La expansión de fibra y las inversiones en infraestructura están mejorando la preparación. Proporcionan ubicaciones alternativas para la recuperación ante desastres y la diversificación de servicios. Las políticas locales de apoyo y el suministro de energía estable fomentan nuevas inversiones. Estas regiones jugarán un papel clave en la descentralización de la capacidad y el apoyo a los objetivos digitales nacionales.

Perspectivas Competitivas:

- ePLDT / VITRO Data Centers

- Globe Business

- Eastern Communications

- DITO Telecommunity

- Google Cloud

- Philippines Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El panorama competitivo del mercado de colocación de centros de datos en Filipinas está conformado por operadores locales fuertes y proveedores globales a gran escala. ePLDT y Globe Business lideran a través de una infraestructura local extensa y asociaciones empresariales. Jugadores globales como Equinix, NTT y Digital Realty fortalecen sus posiciones mediante servicios de colocación de alta densidad e interconexión. Google Cloud mejora el ecosistema con capacidad a gran escala y capacidades de integración en la nube. Las empresas de telecomunicaciones locales amplían su alcance mejorando las instalaciones de Nivel 3 y Nivel 4. Las empresas internacionales se centran en la escalabilidad, la conectividad y los estándares avanzados de sostenibilidad. Esto impulsa una competencia saludable y empuja a los proveedores a invertir en computación de borde, energía renovable y expansión de la red para satisfacer la creciente demanda empresarial.

Desarrollos Recientes:

- En septiembre de 2025, Eastern Communications firmó una asociación estratégica de ciberseguridad con Nexusguard, un líder global en tecnologías de mitigación de DDoS. Esta colaboración, presentada en Manila, combinará la experiencia de Nexusguard en protección basada en la nube con la infraestructura de Eastern Communications para ofrecer soluciones avanzadas de ciberseguridad para empresas y agencias gubernamentales filipinas.

- En junio de 2025, Equinix hizo un movimiento significativo para fortalecer su presencia en Filipinas mediante la adquisición de tres centros de datos MN1, MN2 y MN3 de Total Information Management, un proveedor local de soluciones tecnológicas. Esta adquisición fue parte de una estrategia de expansión regional más amplia dentro del mercado de colocación de centros de datos en APAC. Las instalaciones, ubicadas en Manila, añaden más de 1,000 gabinetes de capacidad e incluyen terreno para futuros desarrollos.

- En mayo de 2025, Bridge Data Centres (BDC) firmó un Memorando de Entendimiento (MoU) con EcoCeres, una empresa de biocombustibles con sede en Hong Kong, para desarrollar aceite vegetal hidrotratado (HVO) como una alternativa renovable al combustible diésel para sistemas de energía de respaldo en centros de datos de colocación. Aunque el enfoque inicial está en Singapur, la estrategia centrada en la sostenibilidad se alinea con la expansión continua de BDC en Filipinas, donde los operadores buscan activamente soluciones energéticas ecoeficientes.