Resumen ejecutivo:

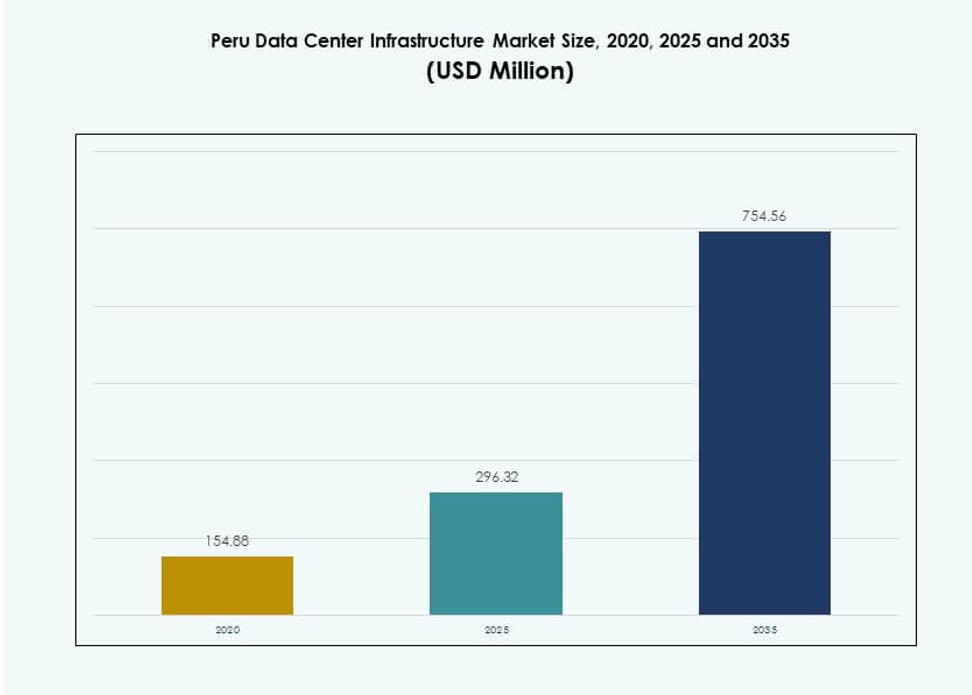

El tamaño del mercado de infraestructura de centros de datos en Perú fue valorado en USD 154.88 millones en 2020, alcanzando USD 296.32 millones en 2025 y se anticipa que llegará a USD 754.56 millones para 2035, con un CAGR del 9.73% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Perú 2025 |

USD 296.32 Millones |

| Infraestructura de Centros de Datos en Perú, CAGR |

9.73% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Perú 2035 |

USD 754.56 Millones |

El mercado está impulsado por la creciente transformación digital en las empresas, la migración a la nube y el apoyo regulatorio para la localización de datos. Las empresas están adoptando modelos de nube híbrida y servicios de colocación para satisfacer las necesidades de rendimiento y cumplimiento. Las innovaciones en sistemas de energía y refrigeración ayudan a los operadores a reducir el uso de energía y mejorar el tiempo de actividad. El impulso hacia la IA, la computación en el borde y el 5G también alimenta la demanda de infraestructura de alta densidad y baja latencia. Para los inversores, este sector ofrece fuertes retornos respaldados por el aumento de las cargas de trabajo de TI y las regulaciones de soberanía de datos.

Lima lidera el mercado debido a su conectividad establecida, concentración de empresas y acceso a cables submarinos. Regiones secundarias como Arequipa y Trujillo están emergiendo con infraestructura mejorada y actividad empresarial regional. Estas áreas atraen despliegues en el borde, especialmente en sectores como minería, logística y telecomunicaciones. Las regiones del norte y la selva permanecen subdesarrolladas pero presentan potencial a largo plazo a través de centros de datos modulares y móviles. La expansión geográfica refleja la expansión digital de Perú más allá de la capital.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Digitalización y Empuje del Gobierno hacia la Soberanía de Datos

El mercado de infraestructura de centros de datos en Perú está expandiéndose a medida que las empresas aceleran la transformación digital y las estrategias de prioridad en la nube. Las políticas gubernamentales que apoyan el cumplimiento del almacenamiento local de datos y los servicios públicos digitales crean una visibilidad de crecimiento a largo plazo. El Sistema Nacional de Transformación Digital tiene como objetivo centralizar la gobernanza digital, lo que aumenta la demanda de infraestructura de datos confiable. Las empresas están incrementando la inversión en instalaciones de colocación y empresariales para reducir la latencia y mejorar la entrega de servicios. El aumento de la gobernanza electrónica, la presentación de impuestos en línea y la gestión de registros digitales públicos fortalece la relevancia de los centros de datos. Los mandatos de almacenamiento local también impulsan la preferencia empresarial por el alojamiento en el país. El enfoque regulatorio alinea el impulso del mercado con la confianza digital, la seguridad y la integridad de los datos. Los proveedores de infraestructura están respondiendo con diseños de Nivel III y IV para cumplir con las expectativas de SLA y los estándares de tiempo de actividad. El mercado de infraestructura de centros de datos en Perú se beneficia directamente de estas iniciativas a nivel nacional y de las presiones de cumplimiento.

- Por ejemplo, Claro Perú inauguró su centro de datos de Nivel III en Lima en diciembre de 2023, con una sala de TI de 250 m² con capacidad para 104 gabinetes para apoyar la migración a la nube de empresas y entidades públicas.

Aumento de la Adopción de Nube y Colocación por Empresas Locales y Plataformas Globales

Los modelos de nube híbrida y multinube están ganando terreno en los sectores bancario, minorista y minero de Perú. Las empresas buscan flexibilidad, escalabilidad y preparación para la recuperación ante desastres a través de asociaciones de colocación y modelos de alojamiento gestionado. Los hiperescalares globales están evaluando el país para una futura presencia o despliegues indirectos en el borde. El mercado apoya los despliegues de computación en el borde en áreas remotas y de alta demanda, como zonas mineras o centros de telecomunicaciones. La adquisición con prioridad en la nube por parte de PYMEs y grandes empresas fomenta la inversión en infraestructura segura y conforme. Los proveedores de servicios locales construyen instalaciones escalables para apoyar plataformas SaaS, IaaS y DRaaS. Estos cambios crean una base de ingresos confiable para operadores a largo plazo y contratistas EPC. El mercado de infraestructura de centros de datos en Perú está viendo un aumento en el CAPEX de proveedores neutrales y empresas de telecomunicaciones que buscan diversificar los ingresos de los servicios de conectividad tradicionales. Este ecosistema liderado por la colocación apoya la migración acelerada a la nube y la competitividad regional.

Avances Tecnológicos en la Eficiencia de Infraestructura de Energía y Refrigeración

El aumento de los costos de energía y las presiones de sostenibilidad están llevando a los operadores con sede en Perú a adoptar infraestructuras eléctricas y mecánicas eficientes en energía. Los centros de datos de Nivel III y Nivel IV se centran en integrar sistemas de almacenamiento de energía en baterías (BESS), UPS inteligentes y PDUs modulares para mejorar el tiempo de actividad. El enrutamiento inteligente de energía y el monitoreo de energía en tiempo real ayudan a reducir el riesgo operativo y el costo. Los sistemas de refrigeración están cambiando a modelos evaporativos indirectos y contención de pasillos calientes/fríos para reducir las proporciones de PUE. Estas innovaciones mejoran la eficiencia de costos, la sostenibilidad ambiental y el cumplimiento de SLA. Los constructores están utilizando unidades mecánicas prefabricadas y modulares para velocidad, flexibilidad e integración. También se están probando plataformas de optimización de energía basadas en IA en despliegues más grandes. El mercado de infraestructura de centros de datos en Perú está adoptando estas innovaciones centradas en la energía para reducir el TCO y cumplir con las normas ambientales.

- Por ejemplo, la instalación de Claro Perú en Lima integra la certificación de energía renovable del distribuidor Luz del Sur, asegurando operaciones eficientes en energía en su capacidad de 104 gabinetes.

Relevancia Estratégica Empresarial Impulsada por la Conectividad Regional y las Necesidades de Latencia

Con la creciente demanda de plataformas digitales, la posición geográfica de Perú fortalece su papel como un centro regional de borde. Sus enlaces de cable submarino a Chile y EE. UU. mejoran el ancho de banda internacional, mientras que las mejoras en la red de fibra reducen la latencia para las cargas de trabajo internas. Los servicios financieros, la atención médica y las industrias minoristas están impulsando la demanda de almacenamiento local para un rendimiento más rápido de transacciones y aplicaciones. Las aplicaciones sensibles a la latencia, como fintech, transmisión de video y automatización logística, dependen de la computación localizada. El Mercado de Infraestructura de Centros de Datos de Perú sirve como un nodo regional para reducir los cuellos de botella en la transferencia de datos y mejorar la experiencia del usuario. Los proveedores de contenido internacional, CDNs y operadores de telecomunicaciones apuntan al mercado para desplegar infraestructura de baja latencia. La combinación de conectividad, estabilidad política y densidad de demanda de Perú lo convierte en una zona de inversión estratégica para inversores y actores de infraestructura.

Tendencias del Mercado

La Construcción Modular y Prefabricada Gana Impulso en Construcciones de Borde y de Tamaño Medio

Los desarrolladores de centros de datos están cambiando cada vez más hacia la construcción modular para reducir el tiempo de construcción, el costo y la complejidad. Las unidades prefabricadas permiten un control de calidad constante y un despliegue más rápido, especialmente en regiones remotas con mano de obra calificada limitada. Estas unidades simplifican la integración en capas de energía, refrigeración y red. Los despliegues modulares también apoyan la expansión incremental de capacidad según la demanda. Los diseños prefabricados están ganando preferencia en ciudades de Nivel II y III para apoyar las cargas de trabajo empresariales regionales. Los fabricantes están ampliando las ofertas para incluir plataformas de energía, bloques de refrigeración integrados y módulos listos para rack. El Mercado de Infraestructura de Centros de Datos de Perú está viendo demanda de construcciones modulares para apoyar la computación de borde, la recuperación ante desastres y la modernización de la infraestructura gubernamental. Los sistemas modulares también se alinean bien con inversiones por fases y objetivos de puesta en marcha rápida.

Integración de Diseño Sostenible y Adopción de Energía Renovable por Parte de los Operadores

La sostenibilidad se está convirtiendo en una consideración clave en la planificación de centros de datos en Perú. Los operadores se centran en reducir el consumo de energía y la huella de carbono mediante la adopción de energía renovable y refrigeración eficiente. La certificación de edificios ecológicos, como LEED o EDGE, está ganando interés entre los nuevos desarrolladores. El uso de energía solar, fuentes eólicas y BESS para el equilibrio de carga máxima está aumentando. Los incentivos gubernamentales para infraestructura verde fomentan aún más esta transición. Las empresas de servicios públicos locales también están colaborando para proporcionar energía más limpia para los parques de centros de datos. La selección de tecnología de refrigeración está influenciada por el consumo de agua y los objetivos de reducción de emisiones. El Mercado de Infraestructura de Centros de Datos de Perú refleja este cambio de mentalidad, con instalaciones grandes y medianas incorporando objetivos de energía verde y métricas de sostenibilidad transparentes.

Aumento de la Densidad de Racks y Virtualización en Espacios Empresariales y de Colocación

Los operadores están transitando hacia configuraciones de racks de alta densidad para optimizar el espacio y la energía. La adopción de la virtualización y la infraestructura hiperconvergente está llevando los requisitos de energía de los racks más allá de los 10 kW por rack. Los proveedores de colocación ajustan los diseños de las instalaciones y la distribución de la refrigeración en consecuencia. Los servidores blade, los sistemas basados en GPU y las cargas de trabajo de IA/ML contribuyen a mayores requisitos de densidad. Este cambio exige una gestión de flujo de aire más fuerte, opciones de refrigeración líquida y una zonificación térmica precisa. Una mayor densidad de racks reduce el espacio ocupado y mejora el ROI en bienes raíces. Las empresas implementan la virtualización para maximizar el cómputo por pie cuadrado y apoyar entornos híbridos. El mercado de infraestructura de centros de datos de Perú responde a estos cambios con mejoras en las instalaciones que acomodan el aumento de cargas de energía y calor por rack.

Inversión Localizada en Centros de Datos por Proveedores de Telecomunicaciones y Empresas de TI Nacionales

Las empresas de telecomunicaciones nacionales y los proveedores de servicios de Internet están invirtiendo activamente en infraestructura de centros de datos para ampliar las carteras de servicios digitales. Estas empresas están construyendo instalaciones pequeñas a medianas más cerca de las poblaciones de usuarios para apoyar aplicaciones de CDN, caché y borde 5G. Las empresas de TI están desarrollando sus propias instalaciones o entrando en acuerdos de colocación para servir a clientes con plataformas ERP, CRM y de análisis alojadas. Las estrategias de diferenciación regional impulsan la infraestructura localizada en ciudades secundarias. Los fondos de capital privado e infraestructura respaldan estas expansiones con un enfoque en la escalabilidad y los ingresos recurrentes. La demanda de modelos de múltiples inquilinos está aumentando a medida que las pequeñas empresas buscan soluciones de alojamiento escalables pero asequibles. El mercado de infraestructura de centros de datos de Perú apoya este modelo distribuido que combina alcance nacional con entrega de servicios localizados.

Desafíos del Mercado

Limitaciones de Infraestructura Eléctrica y Aumento de Costos Energéticos Impactan la Escalabilidad de las Instalaciones

El costo y la disponibilidad de la electricidad siguen siendo cuellos de botella clave para la expansión a gran escala de centros de datos en Perú. Varias regiones carecen de resiliencia de red y redundancia de respaldo, lo que obliga a los desarrolladores a sobreinvertir en capacidad de UPS y generadores. Los precios fluctuantes de la energía crean incertidumbre en la previsión de OPEX. Las barreras regulatorias retrasan las aprobaciones de conexión eléctrica y aumentan la complejidad del cumplimiento. La integración de energía renovable en la red aún está en etapas iniciales y carece de interconexión fluida con cargas a escala industrial. Esto ralentiza los plazos de implementación y afecta los cálculos de ROI del proyecto. Las preocupaciones sobre la calidad de la energía, como la estabilidad del voltaje, afectan las operaciones de cómputo de alta densidad. El mercado de infraestructura de centros de datos de Perú requiere mejoras estructurales de la red y reformas políticas para abordar estas limitaciones relacionadas con la energía.

Escasez de Mano de Obra Calificada y Ecosistema Limitado de Proveedores en Segmentos Clave de Infraestructura

Perú enfrenta una escasez de experiencia local en el diseño, operación y mantenimiento de infraestructura crítica para la misión. El talento en ingeniería de sistemas de energía, diseño HVAC y automatización de instalaciones es escaso. Esto lleva a la dependencia de empresas extranjeras y aumenta el costo del proyecto. La falta de personal calificado para soporte en sitio y gestión de cumplimiento afecta el tiempo de actividad operacional. El ecosistema de proveedores es limitado para componentes avanzados de infraestructura como sistemas de contención, software DCIM y racks de alta densidad. La dependencia de importaciones crea ciclos de adquisición más largos y limita la personalización. Los programas de capacitación y certificación son insuficientes para satisfacer la creciente demanda de mano de obra. El mercado de infraestructura de centros de datos de Perú requiere desarrollo de habilidades específicas y expansión del ecosistema de proveedores locales.

Oportunidades del Mercado

Las Startups Nativas de la Nube Emergentes y la Digitalización de las PyMEs Impulsan el Crecimiento de la Infraestructura de Borde

Un aumento en las startups nativas de la nube y las PyMEs que se transforman digitalmente crea nuevos nodos de demanda fuera de Lima. Estas empresas requieren infraestructura de borde localizada para aplicaciones sensibles a la latencia y servicios de respaldo. Los nodos de borde en ciudades secundarias apoyan el análisis en tiempo real, el comercio electrónico y las plataformas SaaS. Los proveedores de servicios pueden desplegar micro centros de datos o unidades en contenedores para capturar este segmento. El mercado de infraestructura de centros de datos en Perú está preparado para beneficiarse de esta descentralización de la demanda.

Asociaciones Público-Privadas para Construir Centros de Datos Regionales y Mejorar la Infraestructura de Telecomunicaciones

El enfoque del gobierno en la digitalización regional crea oportunidades para inversiones público-privadas en centros de datos. Los desarrolladores de infraestructura pueden colaborar con los municipios para construir ecosistemas digitales resilientes y de baja latencia. Las mejoras en la columna vertebral de telecomunicaciones y las iniciativas de ciudades inteligentes aumentan la demanda de computación y almacenamiento distribuidos. Los inversores pueden aprovechar el financiamiento respaldado por el estado para acelerar el despliegue de infraestructura en zonas desatendidas.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en Perú ve una fuerte tracción en infraestructura eléctrica y mecánica, impulsada por las demandas de tiempo de actividad y refrigeración. La infraestructura eléctrica tiene la participación dominante debido a los altos requisitos de confiabilidad de energía. La infraestructura de TI y redes también crece de manera constante, con el aumento de la virtualización de servidores y las necesidades de redes de alta velocidad. Los componentes civiles y estructurales crecen a medida que aumentan las nuevas construcciones en formatos tanto de campo verde como de campo marrón. La adopción de arquitectura modular apoya la instalación rápida y la expansión flexible.

Por Infraestructura Eléctrica

Los sistemas de suministro de energía ininterrumpida (UPS) dominan el segmento de infraestructura eléctrica debido a la red inestable de Perú en muchas áreas. Las mejoras en el servicio de servicios públicos están aumentando, pero las brechas de confiabilidad mantienen alta la demanda de sistemas BESS y de interruptores de transferencia. Las unidades de distribución de energía (PDUs) y las unidades de monitoreo inteligente ven un crecimiento con densidades de rack más altas. La inversión en conmutadores avanzados y el equilibrio de carga inteligente mejora la eficiencia en el uso de energía.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC y CRAH dominan la infraestructura mecánica, seguidas por los sistemas de contención para la gestión térmica. Los enfriadores, particularmente los enfriados por aire, son preferidos en regiones de baja humedad. Los centros de datos despliegan cada vez más configuraciones de pasillo caliente/frío para optimizar el uso de energía. Los sistemas modulares de bombas y tuberías mejoran la confiabilidad y facilitan el mantenimiento. Los operadores invierten en refrigeración inteligente para mejorar el PUE en todas las instalaciones.

Por Civil / Estructural & Arquitectónico

Las superestructuras que utilizan marcos de acero dominan las prácticas de construcción en zonas urbanas debido a su resistencia sísmica y eficiencia de costos. Los pisos elevados y techos modulares son estándar en la mayoría de las instalaciones de Nivel III. Los sistemas de construcción modular están ganando tracción en despliegues rurales. Las mejoras en el diseño del envolvente mejoran el aislamiento térmico y el cumplimiento de la seguridad contra incendios. La demanda de cimientos y preparación del sitio aumenta a medida que aumenta la reurbanización de campos marrones.

Por IT & Infraestructura de Red

El equipo de servidores y redes tiene la mayor participación de mercado bajo la infraestructura de TI. Los racks y gabinetes ven una demanda constante, especialmente de los proveedores de colocación. El cableado de fibra y las interconexiones ópticas están creciendo rápidamente debido al aumento de las necesidades de datos de alta velocidad. La infraestructura de almacenamiento crece con la demanda de servicios de almacenamiento en caché de borde y archivo. En general, este segmento crece con la adopción de la nube empresarial y SaaS.

Por Tipo de Centro de Datos

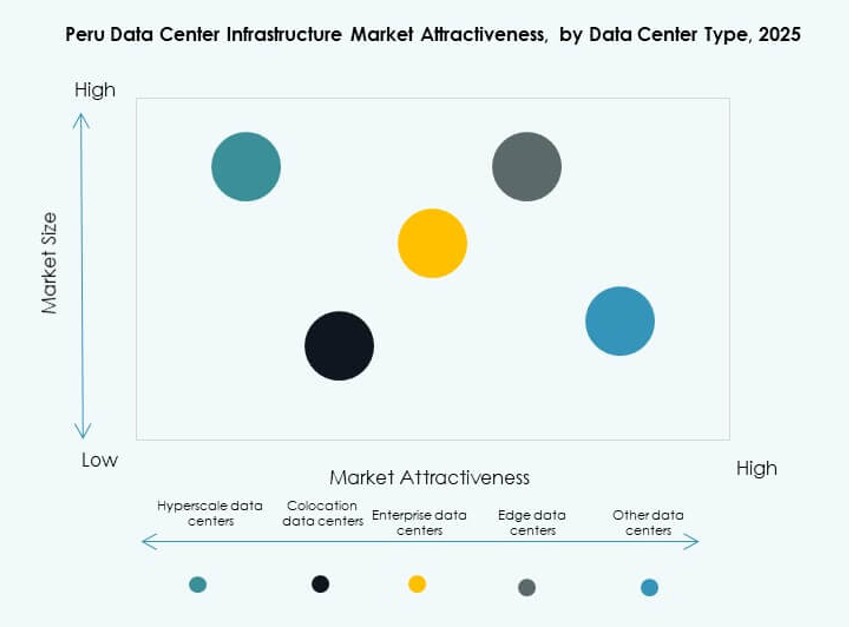

Los centros de datos de colocación lideran el mercado debido a la demanda de empresas medianas, CDNs y telecomunicaciones. Los jugadores de hiperescala son limitados pero muestran interés en asociaciones estratégicas. Los centros de datos de borde crecen en zonas remotas y mineras. Las instalaciones empresariales continúan evolucionando hacia nodos de nube híbrida. El Mercado de Infraestructura de Centros de Datos de Perú apoya todos los tipos con modelos de entrega y escala variables.

Por Modelo de Entrega

Los modelos de diseño-construcción y llave en mano dominan la nueva construcción debido a los beneficios de velocidad, costo y responsabilidad. Las actualizaciones de retrofitting y modulares ganan tracción a medida que las empresas actualizan sitios heredados. La gestión de construcción sigue siendo un nicho, utilizada principalmente por grandes desarrolladores industriales. Las soluciones modulares prefabricadas ganan participación en despliegues de borde que requieren una configuración rápida y escalabilidad.

Por Tipo de Nivel

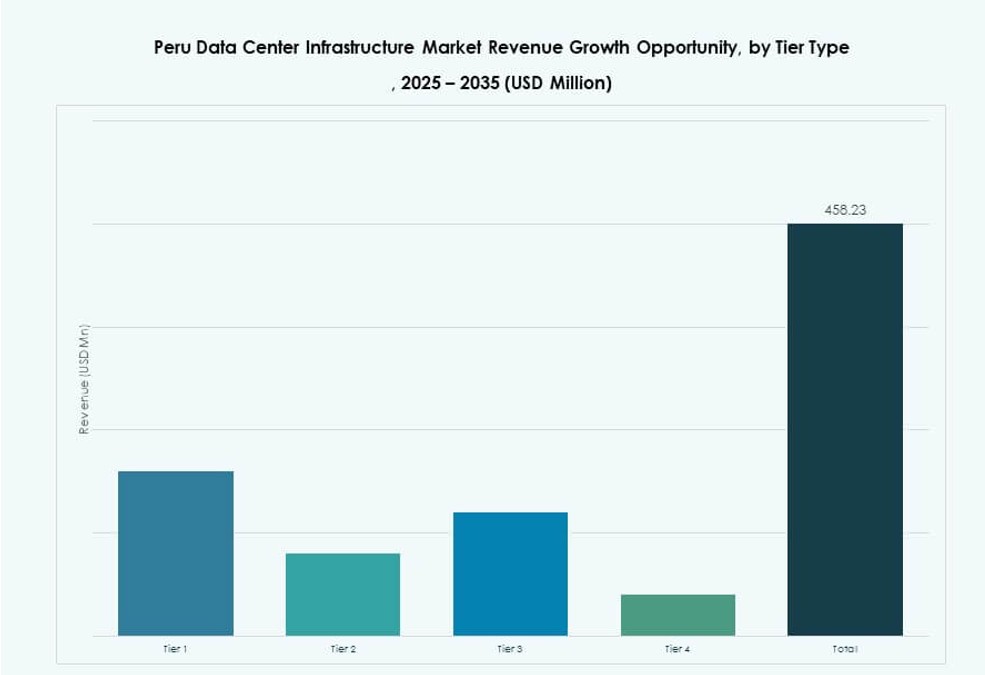

Las instalaciones de Nivel III dominan debido a su equilibrio de costo y confiabilidad para las necesidades empresariales y de colocación de Perú. El Nivel IV crece lentamente pero atrae a clientes de alto nivel en finanzas y telecomunicaciones. El Nivel II tiene relevancia de nicho para recuperación ante desastres o nodos secundarios. La presencia de Nivel I es mínima debido a la baja idoneidad de tiempo de actividad para clientes comerciales.

Perspectivas Regionales

La Región Metropolitana de Lima Domina el Mercado con Más del 75% de Participación en Ingresos

Lima es el principal centro de datos debido a su papel como capital empresarial, de telecomunicaciones y regulatoria de Perú. La mayoría de las empresas, bancos y firmas de servicios de TI operan desde Lima, impulsando la demanda de alojamiento confiable. La alta conectividad, el acceso a mano de obra calificada y el desarrollo inmobiliario la convierten en el sitio preferido para nuevos centros de datos. La región de Lima contribuye con más del 75% de los ingresos del Mercado de Infraestructura de Centros de Datos de Perú. Sus puntos de aterrizaje de cables submarinos y su robusta red eléctrica mejoran su dominio.

Arequipa y Trujillo Emergen como Zonas de Crecimiento Secundarias para Centros de Datos

Ciudades secundarias como Arequipa y Trujillo representan el 12-15% del mercado y muestran un alto potencial de crecimiento. Los programas de digitalización gubernamentales y el desarrollo industrial impulsan la inversión en infraestructura en estas zonas. Las empresas regionales buscan servicios de colocación más cercanos a sus operaciones. Los gobiernos locales fomentan el desarrollo de zonas de TI para descentralizar servicios desde Lima. Los desarrolladores de infraestructura están explorando instalaciones de borde y micro centros de datos en estas ciudades.

- Por ejemplo, Canvia abrió su tercer centro de datos en el área de San Isidro de Lima en octubre de 2023 como una instalación de USD 6 millones, apoyando una expansión más amplia de colocación.

Las Regiones del Norte y la Selva Ofrecen Potencial de Expansión a Largo Plazo en el Borde

Amazonas, Loreto y los departamentos del norte siguen desatendidos, representando menos del 10% de la cuota de mercado actual. La falta de conectividad y los desafíos de infraestructura ralentizan el crecimiento. Sin embargo, la expansión de redes de telecomunicaciones y la banda ancha satelital abren nuevas oportunidades de infraestructura en el borde. El crecimiento futuro depende de programas económicos regionales, actividad minera y mejoras en los enlaces de transporte. El mercado de infraestructura de centros de datos en Perú puede expandirse aquí a través de formatos de centros de datos modulares y móviles.

- Por ejemplo, Cirion Technologies inició la construcción de un centro de datos de 20MW en Lima en junio de 2023, señalando el potencial para expansiones modulares hacia regiones desatendidas.

Perspectivas Competitivas:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

El mercado de infraestructura de centros de datos en Perú muestra una concentración moderada con una mezcla de proveedores de tecnología globales y operadores regionales de centros de datos. Los actores internacionales lideran en infraestructura eléctrica, de refrigeración y TI debido a fuertes carteras de productos y confiabilidad comprobada. Los especialistas en colocation se centran en instalaciones escalables y diseños neutrales para atraer a clientes empresariales y de nube. La competencia se centra en la garantía de tiempo de actividad, eficiencia energética y capacidad de despliegue modular. Los proveedores se diferencian a través de modelos de entrega llave en mano, servicios de ciclo de vida y asociaciones locales. Los operadores regionales compiten ofreciendo proximidad, menor latencia y soluciones personalizadas para empresas nacionales. La disciplina de precios y las garantías de nivel de servicio influyen en las decisiones de contrato. El mercado favorece a las empresas con fuerte experiencia en EPC y capacidad de soporte a largo plazo. Continúa recompensando a las empresas que alinean el diseño de infraestructura con las necesidades de eficiencia, cumplimiento y escalabilidad futura.

Desarrollos Recientes:

- En febrero de 2025, Vertiv abrió nuevas oficinas en Perú para apoyar el crecimiento en el mercado de centros de datos ante la creciente demanda de conectividad, IA y 5G.

- En octubre de 2024, GTD inauguró su centro de datos de 20MW en el área de Lurín, fuera de Lima, Perú, con 960 gabinetes en 2,100 m² de espacio blanco en un terreno de 10,000 m², respaldado por una inversión de $50 millones y certificación Tier III.