Resumen ejecutivo:

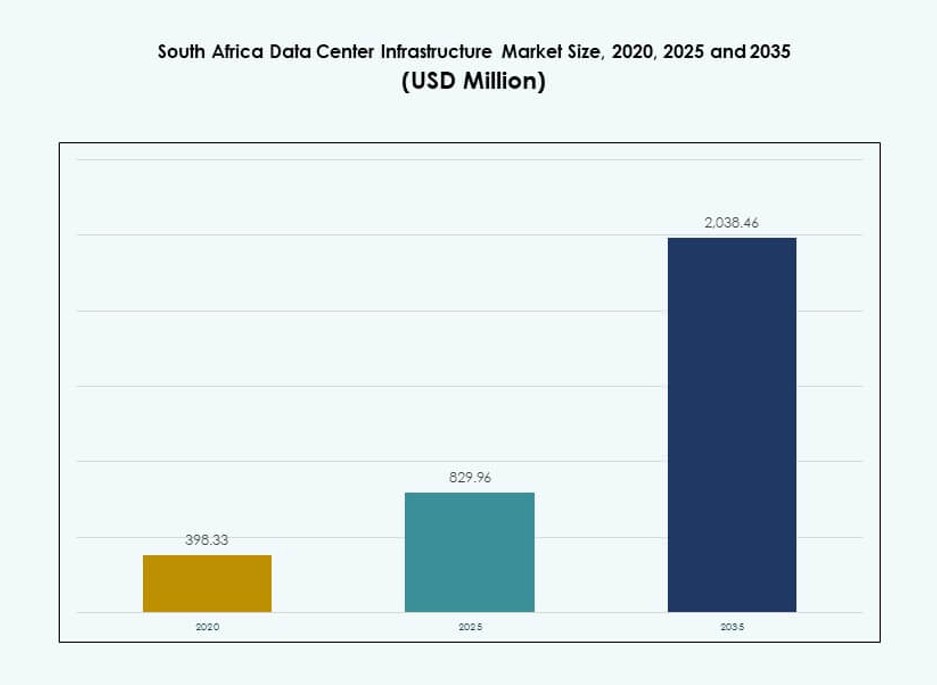

El tamaño del mercado de infraestructura de centros de datos en Sudáfrica se valoró en USD 398.33 millones en 2020, alcanzó USD 829.96 millones en 2025 y se anticipa que llegará a USD 2,038.46 millones para 2035, con un CAGR del 9.30% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Sudáfrica 2025 |

USD 829.96 Millones |

| Mercado de Infraestructura de Centros de Datos en Sudáfrica, CAGR |

9.30% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Sudáfrica 2035 |

USD 2,038.46 Millones |

El mercado está creciendo de manera constante debido a un aumento en la adopción de la nube, la transformación digital y la externalización empresarial en sectores clave. Las inversiones en infraestructura preparada para IA, racks de alta densidad y sistemas de energía inteligentes están remodelando el diseño de las instalaciones. Las leyes de localización de datos y la creciente demanda de análisis en tiempo real están impulsando la expansión de la capacidad regional. La eficiencia energética, las redes de baja latencia y los despliegues modulares son ahora críticos para las decisiones de inversores y operadores. El mercado de infraestructura de centros de datos en Sudáfrica sirve como un puente digital estratégico para los servicios panafricanos.

Gauteng, especialmente Johannesburgo, lidera el mercado debido a la fuerte concentración empresarial y la disponibilidad de fibra. Western Cape está ganando tracción con el interés de los hiperescaladores y las fuentes de energía renovable. KwaZulu-Natal y Eastern Cape están emergiendo con demanda de los sectores de e-gobierno, banca y telecomunicaciones. Estas subregiones reflejan diferentes etapas de madurez, influenciadas por la preparación de la infraestructura, el flujo de inversiones y los corredores de conectividad de datos. La distribución geográfica apoya el crecimiento más allá de las ciudades de nivel I.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Penetración de la Nube y Transformación Empresarial Digital-Primero en Industrias Clave

El ecosistema empresarial de Sudáfrica está experimentando un cambio digital impulsado por políticas de nube-primero y necesidades de trabajo remoto. Las industrias de servicios financieros, salud y comercio minorista están migrando cargas de trabajo a centros de datos locales y regionales. La adopción de la nube pública y la demanda de despliegues de nube híbrida están desencadenando nuevas inversiones en infraestructura. El mercado de infraestructura de centros de datos en Sudáfrica está aprovechando este cambio con instalaciones diseñadas para este propósito y sistemas de integración multicloud. Las empresas locales están formando alianzas estratégicas con hiperescaladores para una entrega de baja latencia. El aumento en los modelos SaaS, PaaS e IaaS continúa generando una demanda sostenida de infraestructura. Proveedores globales como AWS, Microsoft y Huawei están expandiendo zonas de disponibilidad regionales. Esta tendencia posiciona a Sudáfrica como un centro vital para los ecosistemas de nube del sur de África.

- Por ejemplo, Microsoft anunció una inversión de 300 millones de USD en 2025 para la expansión de infraestructura de nube e IA en Gauteng para 2027, fortaleciendo sus regiones Norte y Oeste de Sudáfrica.

Integración de Energía y Refrigeración de Próxima Generación que Apoya Despliegues Hiperescalables Energéticamente Eficientes

La eficiencia sigue siendo un criterio de diseño primordial para los centros de datos modernos en Sudáfrica. Los proveedores de infraestructura están implementando sistemas UPS modulares, BESS de alta eficiencia y sistemas refrigerados por líquido. La necesidad de un uso sostenible de la energía está impulsando el uso de fuentes renovables conectadas a la red y herramientas de optimización de PUE en tiempo real. El Mercado de Infraestructura de Centros de Datos de Sudáfrica avanza hacia estándares de certificación verde. Los operadores están actualizando activamente las instalaciones existentes para cumplir con los mandatos ESG. Los jugadores hiperescalables están construyendo nuevas instalaciones que cumplen con los requisitos de rendimiento a escala de borde y alta densidad energética. La inversión en microrredes respaldadas por energía solar y conmutadores inteligentes impulsa la eficiencia operativa. Estos desarrollos apoyan la fiabilidad a largo plazo y reducen los costos del ciclo de vida para las partes interesadas.

- Por ejemplo, Vantage Data Centers se asoció con Attacq para la Fase II de un campus de 80MW en Johannesburgo, incorporando sistemas de energía avanzados. Los proveedores de infraestructura están implementando sistemas UPS modulares, BESS de alta eficiencia y sistemas refrigerados por líquido.

Posicionamiento Estratégico como Puerta Digital Continental que Atrae Inversión Extranjera Directa

La conectividad geográfica y de cables submarinos de Sudáfrica la posiciona como un punto de tránsito digital entre África, Europa y Asia. El apoyo gubernamental al desarrollo de TIC y las leyes de localización de datos aumentan el atractivo de la inversión. El Mercado de Infraestructura de Centros de Datos de Sudáfrica se beneficia de un creciente flujo de proyectos hiperescalables y de colocación respaldados por extranjeros. Las sedes regionales de corporaciones multinacionales dependen de una infraestructura de TI segura y escalable. Las instituciones financieras internacionales y las startups nativas de la nube también están contribuyendo al aumento de la demanda. El auge de los servicios digitales está impulsando a los proveedores de nube a ubicar la infraestructura más cerca de los usuarios finales. Los operadores de telecomunicaciones y los REIT de infraestructura están aprovechando esto para expandir sus carteras de centros de datos. Se espera que los flujos de IED se intensifiquen a medida que la demanda se desplace hacia la computación de alta disponibilidad.

Crecimiento en Requisitos de IA, Big Data y Computación de Alto Rendimiento a Través de Verticales Empresariales

Las cargas de trabajo de IA y aprendizaje automático están influyendo en la densidad de potencia de los racks, la gestión térmica y los requisitos de latencia de red. Las startups tecnológicas y universidades de Sudáfrica están llevando a cabo proyectos piloto en atención médica impulsada por IA, fintech y logística. El Mercado de Infraestructura de Centros de Datos de Sudáfrica se está adaptando mediante servidores de alta densidad de núcleos, sistemas de fibra de baja latencia y plataformas de computación en el borde. Los proveedores de infraestructura están ofreciendo unidades de refrigeración preparadas para IA, cableado estructurado y conmutadores de alta velocidad. Las políticas gubernamentales de IA están fomentando la adopción de plataformas HPC y la localización de datos. Los proveedores de telecomunicaciones están lanzando nodos de borde para manejar el procesamiento de datos en tiempo real de dispositivos IoT y 5G. Estos cambios están empujando la infraestructura hacia configuraciones nativas de IA y arquitecturas intensivas en computación. El mercado está entrando en una fase de diseño y despliegue de infraestructura específica por vertical.

Tendencias del Mercado

Aumento en la Adopción de Sistemas de Centros de Datos Prefabricados y Modulares para un Despliegue Rápido

Los centros de datos modulares y prefabricados están ganando preferencia debido a los tiempos de implementación más rápidos y la escalabilidad. Las partes interesadas están eligiendo componentes eléctricos y mecánicos modulares para reducir el tiempo de construcción y disminuir el CAPEX. El mercado de infraestructura de centros de datos en Sudáfrica está viendo un fuerte impulso en proyectos modulares construidos en fábrica y de renovación. Las empresas demandan una rápida puesta en marcha del sitio para satisfacer las crecientes necesidades de servicios digitales. Los proveedores están ofreciendo unidades de energía y refrigeración en contenedores para implementaciones en el borde y de nivel medio. Las empresas EPC y de llave en mano están utilizando herramientas BIM y de gemelos digitales para acelerar la ejecución. La flexibilidad para agregar capacidad con el tiempo apoya la inversión a largo plazo. Esta tendencia satisface las crecientes expectativas de diseños adaptables, eficientes y flexibles en cuanto a ubicación.

Alta Densidad de Potencia en Racks y Consolidación de Servidores Impulsan Rediseños de Salas de Datos

La demanda de cargas de trabajo intensivas en computación, como IA, análisis y simulación, está aumentando la densidad de potencia en racks. Las instalaciones están siendo rediseñadas con clasificaciones de kW/rack más altas, mejor refrigeración por aire y líquido, y configuraciones de servidores más densas. El mercado de infraestructura de centros de datos en Sudáfrica está evolucionando para soportar racks clasificados en 15 kW y más allá. Los operadores están eliminando sistemas heredados a favor de hardware compacto y de alto rendimiento. Los sistemas de energía y refrigeración se reconfiguran para asegurar un flujo de aire equilibrado y zonificación térmica. Los racks y gabinetes modernos vienen con gestión de cables integrada y monitoreo en tiempo real. Estos rediseños ayudan a los operadores a gestionar los costos de energía, mantener el tiempo de actividad y cumplir con los SLA de los clientes.

Expansión de Centros de Datos en el Borde y Arquitectura Distribuida para Soportar Aplicaciones Sensibles a la Latencia

La demanda de procesamiento de datos local, impulsada por aplicaciones de 5G e IoT, está generando interés en los centros de datos en el borde. Las empresas de telecomunicaciones y entrega de contenido están desplegando mini instalaciones cerca de los centros de población y zonas industriales. El mercado de infraestructura de centros de datos en Sudáfrica está experimentando un fuerte crecimiento en implementaciones distribuidas más allá de las ciudades de Nivel I. Las instalaciones en el borde requieren infraestructura robusta, unidades de energía modulares y sistemas de refrigeración compactos. Estos centros soportan servicios en tiempo real como análisis de video, e-salud y logística inteligente. Las asociaciones entre ISP y proveedores de infraestructura están permitiendo implementaciones más rápidas. Al desplegar nodos en el borde, los proveedores de servicios reducen las cargas de retorno y cumplen con los objetivos de latencia. Esta tendencia apoya nuevos modelos de ingresos y una cobertura regional más amplia.

Cambio Hacia Sistemas de Refrigeración Basados en Líquidos e Inmersivos para Ganancias en Eficiencia Térmica

La creciente intensidad de computación está superando los límites de los sistemas tradicionales CRAC y CRAH. Los operadores están recurriendo a tecnologías de refrigeración líquida directa al chip y de inmersión. El mercado de infraestructura de centros de datos en Sudáfrica está viendo proyectos piloto para sistemas de refrigeración de dos fases y fluidos dieléctricos. Los centros de datos con cargas de trabajo de HPC e IA son los primeros en adoptar estas tecnologías. Los proveedores están ofreciendo sistemas integrados con detección de fugas, redundancia y huella compacta. Esta tendencia está alineada con los objetivos de sostenibilidad y las necesidades locales de gestión de temperatura. El menor uso de energía y la vida útil extendida del hardware hacen que estas soluciones sean viables. Se espera que la adopción crezca con la maduración de los estándares y las certificaciones de los proveedores.

Desafíos del Mercado

Preocupaciones por la Fiabilidad Energética e Inestabilidad de la Red que Afectan el Tiempo de Actividad de las Instalaciones y los Planes de Expansión

Sudáfrica enfrenta una persistente inestabilidad de la red, cortes de carga y una integración limitada de energías renovables. Esto obliga a los operadores de centros de datos a invertir fuertemente en generadores diésel y sistemas de energía de respaldo. El mercado de infraestructura de centros de datos en Sudáfrica está limitado por los altos costos de energía y las frecuentes interrupciones eléctricas. La inseguridad energética aumenta el gasto operativo y disuade las inversiones a gran escala. Los retrasos en la conexión a una infraestructura de servicios confiable prolongan los plazos de los proyectos. El despliegue de BESS ayuda, pero sigue siendo costoso y complejo. Los esfuerzos del gobierno para liberalizar la adquisición de energía están en marcha, pero el progreso sigue siendo desigual. Los operadores necesitan equilibrar la sostenibilidad con la disponibilidad y los compromisos de tiempo de actividad para los clientes.

Cuellos de Botella Regulatorios y de Zonificación que Retrasan la Construcción y la Entrada al Mercado

Construir nuevos centros de datos requiere navegar por complejos marcos regulatorios y códigos de zonificación municipal. Las autorizaciones de impacto ambiental y los permisos de desarrollo urbano a menudo retrasan el inicio de las construcciones. El mercado de infraestructura de centros de datos en Sudáfrica enfrenta burocracia en la adquisición de terrenos, aprobaciones de construcción y políticas de datos transfronterizos. Los municipios más pequeños carecen de experiencia técnica para apoyar proyectos de TIC a gran escala. Los jugadores extranjeros enfrentan incertidumbres en torno a los mandatos de equidad local y las aprobaciones operativas. Los retrasos en las licencias de fibra y los permisos de aterrizaje de cables submarinos afectan la certeza de los plazos. Estos factores limitan la escalabilidad y aumentan el riesgo para los nuevos participantes del mercado.

Oportunidades de Mercado

Expansión de la Infraestructura de Cables Submarinos Desbloqueando la Conectividad Regional y el Crecimiento del Tránsito de Datos

La ubicación estratégica de Sudáfrica en la intersección de importantes cables submarinos la posiciona como un corredor digital clave. Nuevos cables como 2Africa y Equiano aumentan el ancho de banda y reducen la latencia hacia Europa y Asia. El mercado de infraestructura de centros de datos en Sudáfrica está preparado para beneficiarse de esta mejorada conectividad internacional. Esto apoya el crecimiento en fintech, transmisión de contenido y servicios en la nube transfronterizos. Las leyes de soberanía de datos en los países vecinos hacen de Sudáfrica un centro de alojamiento preferido.

Aumento de la Demanda de Colocación Segura por Parte de Empresas y el Sector Gubernamental

Las empresas de banca, salud y servicios públicos buscan entornos de colocación seguros y conformes. El mercado de infraestructura de centros de datos en Sudáfrica se beneficia del creciente interés en el alojamiento fuera de las instalaciones. La colocación reduce la carga de mantenimiento de TI al tiempo que garantiza la protección de datos. Las crecientes amenazas cibernéticas y las normas de cumplimiento en evolución impulsan esta migración. Se prefieren las instalaciones de especificaciones altas de Nivel III y Nivel IV con seguridad en el lugar.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina debido a su papel fundamental en garantizar un tiempo de actividad continuo. Comanda la mayor participación en el mercado de infraestructura de centros de datos en Sudáfrica debido a la demanda de sistemas de energía resilientes. La infraestructura mecánica le sigue, apoyando una refrigeración efectiva en entornos de datos densos. Los segmentos de infraestructura de TI y red ganan tracción con la transformación digital y la adopción de la nube. Los sistemas civiles y arquitectónicos siguen siendo vitales en proyectos modulares y de renovación. La integración a través de todas estas capas impulsa la preparación completa de las instalaciones.

Por Infraestructura Eléctrica

Las UPS y las unidades de distribución de energía (PDUs) tienen una participación mayoritaria, impulsadas por las necesidades de redundancia y balanceo de carga. La adopción de BESS está acelerándose debido a problemas de fiabilidad eléctrica. Las inversiones en conexión a la red siguen siendo esenciales en proyectos de nueva construcción. Los interruptores de transferencia y los conmutadores apoyan el enrutamiento de energía durante fallos de la red. El mercado de infraestructura de centros de datos en Sudáfrica muestra una creciente demanda de sistemas eléctricos escalables y modulares. Los estándares de eficiencia energética están impulsando actualizaciones en instalaciones heredadas.

Por Infraestructura Mecánica

Las unidades CRAC/CRAH continúan dominando el despliegue de infraestructura mecánica debido a su fiabilidad establecida. Los enfriadores, especialmente los de aire, son preferidos en despliegues sensibles al costo. Los sistemas de contención ganan adopción para gestionar el flujo de aire y reducir la pérdida de energía. Las bombas y los sistemas de tuberías apoyan modelos de enfriamiento avanzados y basados en líquidos. La infraestructura mecánica está evolucionando para soportar cargas de trabajo de mayor densidad y reducir los costos operativos de energía.

Por Infraestructura Civil / Estructural y Arquitectónica

Los sistemas de construcción modulares y prefabricados están ganando preferencia por su rapidez de despliegue y menor costo. Las superestructuras que utilizan marcos de acero o concreto dominan en construcciones a gran escala. La preparación del sitio y las fundaciones siguen siendo costosas pero cruciales. Las mejoras en la envoltura del edificio son clave para el aislamiento térmico y la eficiencia energética. Los pisos elevados y techos suspendidos apoyan el flujo de aire flexible y el cableado. La infraestructura civil asegura la integridad estructural a largo plazo de la instalación.

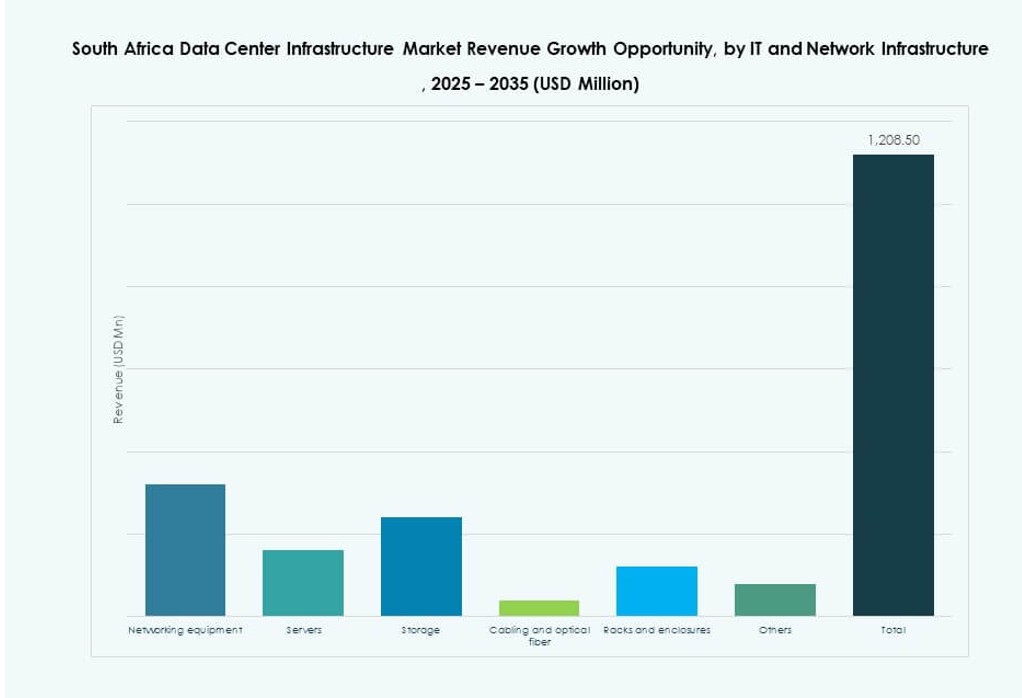

Por Infraestructura de TI y Red

Los servidores y el almacenamiento dominan el gasto debido a aplicaciones con gran demanda de computación y la adopción de la nube. El equipo de redes y el cableado óptico aseguran una conectividad sin interrupciones a través de los racks. Los racks y gabinetes están evolucionando para soportar hardware de alta densidad y mejorar el flujo de aire. El mercado de infraestructura de centros de datos en Sudáfrica apoya la creciente demanda de sistemas de TI escalables y de alto rendimiento. El cableado estructurado y el almacenamiento definido por software ganan interés en construcciones empresariales.

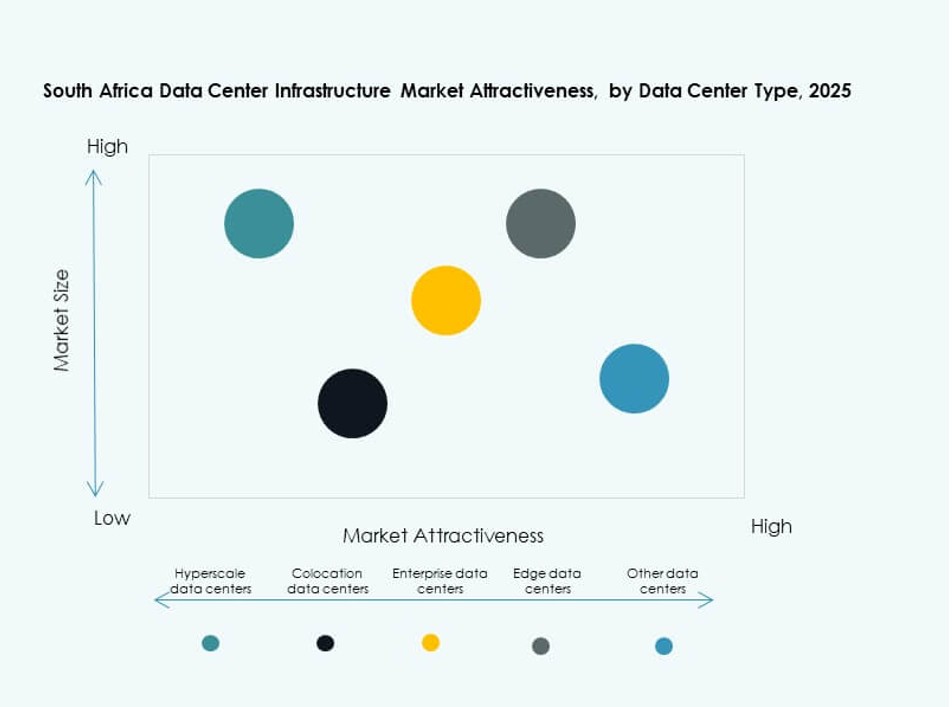

Por Tipo de Centro de Datos

Los centros de datos de colocación tienen una participación líder, respaldados por la subcontratación empresarial. Las instalaciones de hiperescala se están expandiendo a través de la entrada de proveedores globales y el aumento de cargas de trabajo en la nube. Los centros de datos empresariales mantienen relevancia en sectores regulados. Los centros de datos de borde ganan participación para la entrega de contenido local y despliegues de IoT. El mercado apoya una mezcla híbrida adaptada a la escala del cliente y las necesidades de aplicación.

Por Modelo de Entrega

Los modelos llave en mano y modulares construidos en fábrica están liderando debido a la facilidad de despliegue y ahorro de costos. El diseño-construcción sigue activo en proyectos a gran escala y de campo verde. Los modelos de renovación y actualización atienden a instalaciones heredadas envejecidas. El mercado de infraestructura de centros de datos en Sudáfrica ve un uso creciente de modelos de gestión de construcción en despliegues urbanos complejos.

Por Tipo de Nivel

Las instalaciones de Nivel III dominan debido al equilibrio entre costo, disponibilidad y cumplimiento. La adopción de Nivel IV está creciendo para necesidades críticas y de alta seguridad. Los Niveles I y II tienen un uso limitado en instalaciones de borde y no críticas. El mercado de infraestructura de centros de datos en Sudáfrica prioriza las certificaciones de tiempo de actividad para ganar la confianza de clientes empresariales y de la nube.

Perspectivas Regionales

La Provincia de Gauteng Lidera con Más del 58% de Cuota de Mercado Debido al Acceso a Fibra y la Demanda Empresarial

Gauteng sigue siendo el epicentro de la actividad de centros de datos, impulsada por el sólido panorama empresarial de Johannesburgo. Los principales operadores prefieren la región por su mano de obra calificada, conectividad existente y sólida infraestructura de servicios. El Mercado de Infraestructura de Centros de Datos de Sudáfrica depende en gran medida de esta subregión para desarrollos de hiperescala y colocation. La alta concentración de bancos, telecomunicaciones y empresas de nube sostiene la demanda. Los proyectos gubernamentales y las startups digitales contribuyen al ecosistema. La disponibilidad de bienes raíces y políticas favorables permiten un crecimiento constante del pipeline.

- Por ejemplo, Teraco completó JB5, una instalación de hiperescala de 30MW con 12 salas de datos de 1,000 m² cada una en su campus de Isando, permitiendo un uso cero de agua para refrigeración mediante enfriamiento de aire 100% libre.

Western Cape Surge como un Centro Secundario Respaldado por Energía Verde y Acceso Costero

Western Cape representa casi el 21% de la cuota de mercado, con Ciudad del Cabo convirtiéndose en un centro para la entrada de hiperescala. La región atrae inversiones debido a su clima más fresco, acceso a energías renovables y puntos de aterrizaje de cables submarinos. El Mercado de Infraestructura de Centros de Datos de Sudáfrica ve una tracción constante aquí por parte de empresas de nube y startups fintech. Las políticas locales que apoyan los clústeres tecnológicos y los edificios verdes generan mayor interés. La infraestructura portuaria facilita las importaciones de equipos para la construcción a gran escala.

KwaZulu-Natal y Eastern Cape Muestran Crecimiento en Etapas Tempranas con Demanda del Sector Empresarial y Público

KwaZulu-Natal y Eastern Cape representan colectivamente alrededor del 14% del mercado y muestran potencial en proyectos empresariales y de gobierno electrónico. Durban está emergiendo como una opción de alojamiento localizada para industrias regionales. Se planean proyectos más pequeños de colocation y centros de datos de borde para servir a las crecientes poblaciones urbanas. El Mercado de Infraestructura de Centros de Datos de Sudáfrica identifica estas regiones como estratégicas para implementaciones de borde y redundancia regional. El crecimiento depende de asociaciones público-privadas e incentivos de infraestructura.

- Por ejemplo, Teraco completó la expansión de su instalación Durban DB1, duplicando la capacidad para soportar más de 700 racks en 5,800 m². Durban está emergiendo como una opción de alojamiento localizada para industrias regionales.

Perspectivas Competitivas:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- IBM

El mercado de infraestructura de centros de datos de Sudáfrica presenta una mezcla competitiva de gigantes globales y actores regionales. Digital Realty y Equinix lideran en capacidad de hiperescala y colocation. Teraco tiene una fuerte presencia doméstica, ofreciendo campus ricos en interconexiones. Proveedores de infraestructura como Huawei, Schneider Electric y Vertiv entregan sistemas críticos de energía, refrigeración y monitoreo. HPE, Dell, Cisco e IBM suministran servidores, almacenamiento y equipos de red a centros de datos empresariales y en la nube. El mercado favorece portafolios de servicios integrados, sistemas energéticamente eficientes y estrategias de expansión regional. Los jugadores compiten en tiempo de actividad, cumplimiento y capacidades de entrega de baja latencia. Las alianzas estratégicas con telecomunicaciones y proveedores de energía renovable dan forma a nuevos proyectos. La presión competitiva es alta, impulsada por la creciente demanda y la limitada disponibilidad de terrenos premium para centros de datos.

Desarrollos Recientes:

- En noviembre de 2024, Digital Realty, a través de su subsidiaria Teraco, anunció el inicio de la construcción del centro de datos JB7 en Sudáfrica, con una capacidad de carga de TI de 40 MW y diseños de refrigeración de líquido a aire y de líquido a líquido para apoyar implementaciones de IA.

- En octubre de 2024, Equinix anunció el lanzamiento de JINX, el Intercambio de Internet de Johannesburgo, dentro de su nuevo centro de datos en Johannesburgo, Sudáfrica, para mejorar la conectividad.