Résumé exécutif :

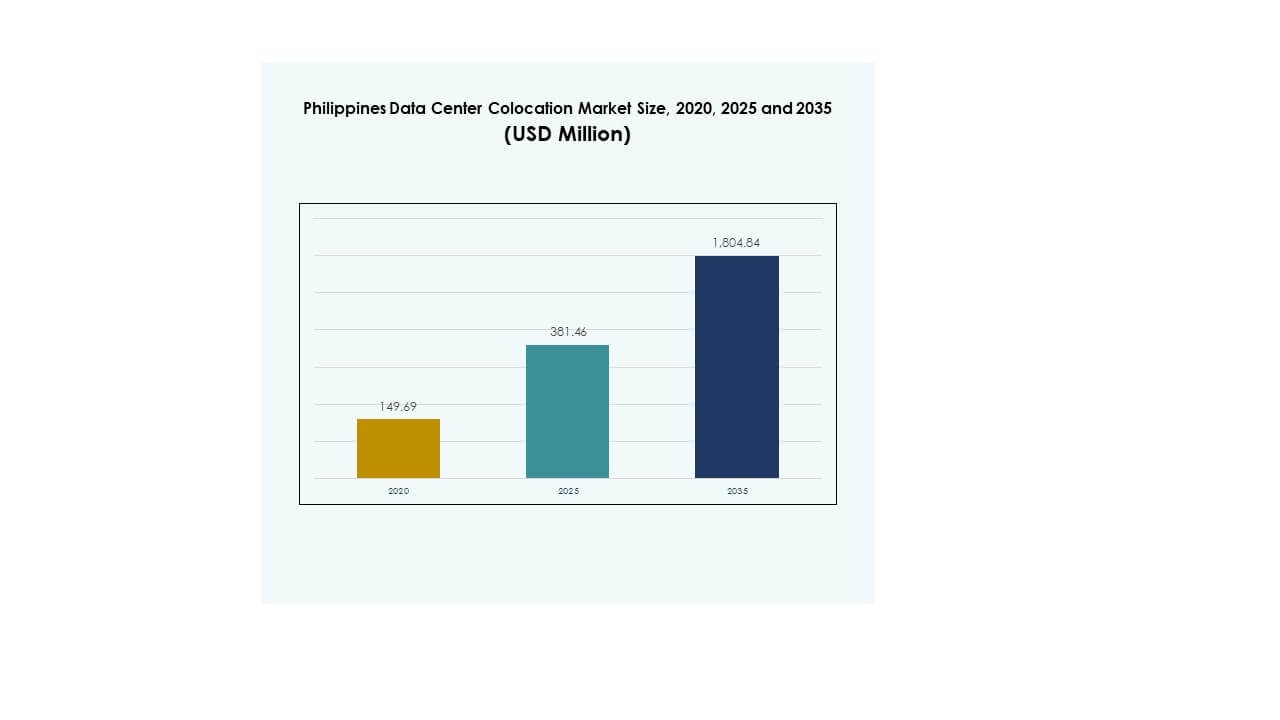

La taille du marché de la colocation des centres de données aux Philippines était évaluée à 149,69 millions USD en 2020, à 381,46 millions USD en 2025 et devrait atteindre 1 804,84 millions USD d’ici 2035, avec un TCAC de 16,72 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données aux Philippines 2025 |

381,46 millions USD |

| Marché de la Colocation des Centres de Données aux Philippines, TCAC |

16,72 % |

| Taille du Marché de la Colocation des Centres de Données aux Philippines 2035 |

1 804,84 millions USD |

Une forte adoption technologique, une infrastructure cloud croissante et une digitalisation croissante des entreprises stimulent l’expansion du marché. Les entreprises déplacent leurs charges de travail vers des installations de colocation pour réduire les coûts en capital et obtenir une capacité informatique évolutive. L’innovation dans les racks haute densité, les modèles de cloud hybride et les infrastructures écoénergétiques renforce la performance opérationnelle. Cela revêt une importance stratégique pour les entreprises et les investisseurs cherchant à améliorer la résilience des données, la conformité et la connectivité à travers les secteurs.

Metro Manila domine le marché grâce à une infrastructure avancée, à la disponibilité de l’énergie et à la connectivité en fibre. Cebu émerge avec une demande croissante des entreprises et un positionnement stratégique du réseau. Davao et d’autres pôles régionaux gagnent en traction grâce à de nouveaux déploiements en périphérie et à des programmes d’infrastructure soutenus par le gouvernement. Cette expansion régionale renforce les capacités numériques nationales.

Moteurs du Marché

Transformation Numérique Croissante et Adoption Accrue de l’Infrastructure Cloud par les Entreprises

Le marché de la colocation des centres de données aux Philippines bénéficie du rythme soutenu de la transformation numérique dans tous les secteurs. Les entreprises déplacent leurs charges de travail vers des installations de colocation pour réduire les coûts en capital et assurer une infrastructure informatique évolutive. Les investissements dans la connectivité à haute vitesse et les solutions cloud-native accélèrent cette migration. La banque numérique, le commerce électronique et les services gouvernementaux stimulent la demande pour des environnements sécurisés et à haute disponibilité. L’informatique en périphérie et l’intégration de l’IA améliorent encore l’agilité opérationnelle. Cela soutient les stratégies d’expansion numérique et renforce la prestation de services. Les entreprises considèrent ce marché comme un facilitateur essentiel pour la résilience et la performance des données.

- Par exemple, Beeinfotech PH a lancé le centre de données hybride HIVE à Manille en mars 2025. L’installation offre plus de 3 600 racks, est construite selon les normes Tier 3+ et détient la certification LEED. C’est un site neutre en télécommunications conçu pour prendre en charge les charges de travail d’IA, de cloud et d’entreprise.

Investissements Croissants dans l’Infrastructure Haute Densité et Écoénergétique

Un moteur majeur est l’investissement croissant dans les racks haute densité, les systèmes modulaires et les conceptions écoénergétiques. Les opérateurs de colocation déploient des solutions avancées d’alimentation et de refroidissement pour répondre à l’augmentation des volumes de données et des exigences de traitement. L’optimisation énergétique assure l’efficacité des coûts et s’aligne sur les objectifs de durabilité. Les centres de données verts gagnent en popularité, soutenus par des initiatives d’énergie renouvelable et des normes de conformité. L’adoption du cloud hybride accélère également la modernisation des infrastructures. Elle permet aux entreprises d’optimiser les charges de travail et d’améliorer la disponibilité. Ce changement renforce la compétitivité et positionne le marché comme un centre stratégique.

Soutien Réglementaire et Expansion de l’Économie Numérique

Les initiatives gouvernementales soutenant le développement de l’infrastructure numérique renforcent la croissance du marché. L’introduction de politiques pour la souveraineté des données, la sécurité et la conformité encourage les investissements. L’économie numérique se développe rapidement avec l’adoption accrue des fintech, des services de gouvernement électronique et des plateformes d’identité numérique. Les fournisseurs de colocation alignent leurs infrastructures pour répondre aux exigences réglementaires et de sécurité. Les investisseurs internationaux sont attirés par des politiques favorables et un emplacement stratégique. Cela renforce la confiance des opérateurs hyperscale cherchant à s’étendre régionalement. Cet alignement de la réglementation et de l’infrastructure alimente la demande à long terme.

Importance Stratégique de la Colocation pour Permettre la Continuité et la Scalabilité des Affaires

Les entreprises dépendent des installations de colocation pour maintenir la continuité opérationnelle et la scalabilité. L’infrastructure de colocation assure une haute disponibilité, des capacités de reprise après sinistre et des connexions à faible latence. Les entreprises peuvent s’étendre sans investissements initiaux majeurs. La demande des secteurs BFSI, télécommunications et santé entraîne des mises à niveau continues. La connectivité avancée via des réseaux de câbles sous-marins et des dorsales en fibre améliore la fiabilité des services. Elle permet aux entreprises d’étendre les services numériques à grande échelle tout en assurant la conformité. Le rôle stratégique de la colocation en fait une partie essentielle des stratégies numériques pour les investisseurs et les opérateurs.

- Par exemple, ENDECGROUP développe un campus de centre de données hyperscale de 300 MW au Narra Technology Park à New Clark City, Tarlac. Le projet s’étend sur 47 hectares et est prévu en trois phases de 100 MW, avec la première phase prévue pour fin 2025. Ce développement renforce la position du pays dans l’écosystème hyperscale de l’Asie.

Tendances du Marché

Augmentation des Déploiements Hyperscale et Développement d’Infrastructures Prêtes pour l’IA

Le marché de la colocation de centres de données aux Philippines connaît une expansion rapide des installations hyperscale. Les fournisseurs de cloud mondiaux et les opérateurs de télécommunications établissent des campus à grande échelle pour servir les clients d’entreprise et gouvernementaux. Ces sites prennent en charge les charges de travail avancées d’IA, la diffusion de contenu et les applications de calcul haute performance. Les opérateurs déploient des technologies de refroidissement liquide, de construction modulaire et d’automatisation. Cette tendance s’aligne sur la demande croissante de services à faible latence. Elle renforce le rôle du pays dans le routage et l’hébergement des données régionales. Le mouvement vers les investissements hyperscale signale une forte maturité du marché.

Expansion des Centres de Données Edge pour Soutenir les Applications Sensibles à la Latence

L’utilisation croissante de la 5G, de l’IoT et des plateformes de streaming stimule les déploiements en périphérie. Les centres de données plus petits et stratégiquement situés améliorent la latence et la performance pour les utilisateurs d’entreprise. Ces installations prennent en charge le traitement en temps réel pour les services fintech, de jeux et de santé électronique. Les opérateurs de colocation intègrent l’infrastructure en périphérie avec les dorsales cloud pour une connectivité transparente. Cela améliore la disponibilité des services et l’expérience utilisateur. Les opérateurs télécoms investissent dans des solutions de périphérie multi-accès pour capter cette demande. La tendance à l’expansion en périphérie crée de nouveaux clusters de croissance en dehors des pôles traditionnels.

Intégration de l’Automatisation et de l’Infrastructure Définie par Logiciel

Les opérateurs adoptent l’automatisation pour améliorer l’efficacité et la flexibilité des services. L’infrastructure définie par logiciel permet une surveillance en temps réel, une maintenance prédictive et une allocation intelligente des ressources. L’automatisation réduit les temps d’arrêt et améliore l’efficacité énergétique. L’intégration de l’IA et de l’apprentissage automatique permet un équilibrage de charge dynamique et une sécurité renforcée. Cela améliore le contrôle des coûts et la fiabilité opérationnelle pour les entreprises. La tendance vers l’automatisation soutient des environnements de colocation prêts pour l’avenir. Ce changement aide les fournisseurs de services à offrir des solutions plus évolutives et adaptatives.

Accent Croissant sur l’Énergie Renouvelable et les Opérations Durables

La durabilité est devenue une tendance centrale qui façonne les stratégies d’infrastructure. Les opérateurs de colocation intègrent des sources d’énergie solaire et éolienne pour réduire les empreintes carbone. Des technologies de refroidissement écoénergétiques sont adoptées pour diminuer l’efficacité d’utilisation de l’énergie. Les certifications vertes renforcent l’attrait du marché pour les clients multinationaux. Les gouvernements soutiennent la durabilité par le biais d’incitations et de cadres réglementaires. Cela améliore la sécurité énergétique et s’aligne sur les objectifs ESG mondiaux. Cette poussée vers la durabilité positionne le pays comme un pôle attractif pour les investissements numériques responsables.

Défis du Marché

Coûts Élevés de l’Énergie et Préoccupations de Fiabilité de l’Alimentation Affectant l’Économie Opérationnelle

Le marché de la colocation des centres de données aux Philippines fait face à des défis liés à l’énergie qui impactent les structures de coûts. Les dépenses énergétiques représentent une part importante des coûts opérationnels. Les fluctuations fréquentes de l’approvisionnement et la dépendance aux sources d’énergie traditionnelles créent de l’incertitude pour les opérateurs. Les systèmes d’alimentation de secours et l’infrastructure redondante augmentent les dépenses en capital. La disponibilité de l’énergie en dehors des grands centres urbains reste limitée. Cela complique les stratégies d’expansion régionale et affecte le choix des sites. Les coûts élevés peuvent dissuader les petits opérateurs et réduire la compétitivité. Ces facteurs nécessitent un investissement à long terme dans la diversification énergétique et la modernisation du réseau.

Lacune de Main-d’œuvre Qualifiée et Contraintes de la Chaîne d’Approvisionnement Impactant l’Évolutivité

Une pénurie de professionnels qualifiés et des contraintes de la chaîne d’approvisionnement ralentissent le déploiement des infrastructures. Des compétences spécialisées sont requises pour gérer les systèmes de refroidissement avancés, les protocoles de cybersécurité et les opérations pilotées par l’IA. Les retards dans l’importation de composants critiques impactent également les délais de construction. Les processus réglementaires peuvent prolonger les périodes d’achèvement des projets. Cela augmente les risques opérationnels et décourage les investissements étrangers dans certaines régions. La disponibilité limitée de talents techniques restreint l’expansion des services. Le défi nécessite un développement ciblé de la main-d’œuvre et un soutien renforcé de l’écosystème.

Opportunités du Marché

Forte Incitation Gouvernementale pour l’Infrastructure Numérique et Avantage de Localisation Stratégique

Le marché de la colocation des centres de données aux Philippines bénéficie de sa position en tant que hub de connectivité clé en Asie du Sud-Est. Les initiatives gouvernementales encouragent l’investissement à travers des politiques d’infrastructure numérique et des incitations fiscales. Les expansions de câbles sous-marins améliorent la connectivité régionale et la résilience du réseau. Cela crée un fort potentiel pour attirer les opérateurs hyperscale et les fournisseurs de cloud mondiaux. Le positionnement stratégique renforce le rôle du pays dans le transit des données et la prestation de services à travers la région. Cela offre aux investisseurs des opportunités de scalabilité à long terme.

Accélération de la demande due aux déploiements de cloud d’entreprise et d’IA

Les entreprises se tournent rapidement vers des modèles de cloud hybride et des applications pilotées par l’IA. Les installations de colocation offrent des environnements sécurisés et flexibles pour ces charges de travail. La demande pour des applications intensives en données dans les secteurs BFSI, de la santé et des télécommunications est en hausse. Les opérateurs proposent des environnements à haute densité, prêts pour l’IA, pour soutenir les charges de travail de nouvelle génération. Cela donne aux investisseurs la possibilité d’étendre les services à valeur ajoutée et de capter une clientèle croissante. Cela crée de fortes opportunités pour les opérateurs nationaux et internationaux.

Segmentation du marché

Par type

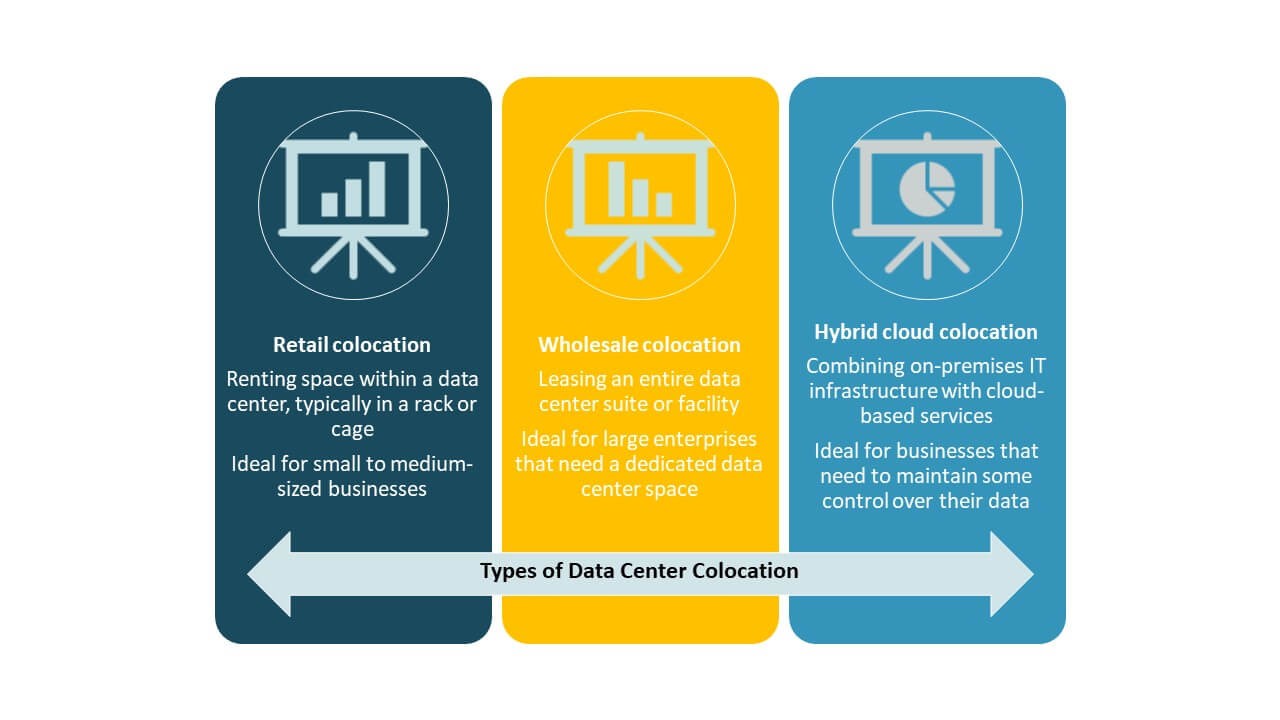

La colocation de détail domine le marché de la colocation des centres de données aux Philippines en raison de sa flexibilité et de ses avantages en termes de coûts. Les entreprises préfèrent les modèles de détail pour faire évoluer l’infrastructure informatique sans investissements en capital importants. Cela soutient la demande croissante des PME et des entreprises régionales. La colocation en gros gagne en traction auprès des acteurs hyperscale construisant de grands campus. La colocation cloud hybride se développe avec la demande accrue de flexibilité des charges de travail. Le détail détient la plus grande part en raison de son adaptabilité et de ses barrières d’entrée plus faibles.

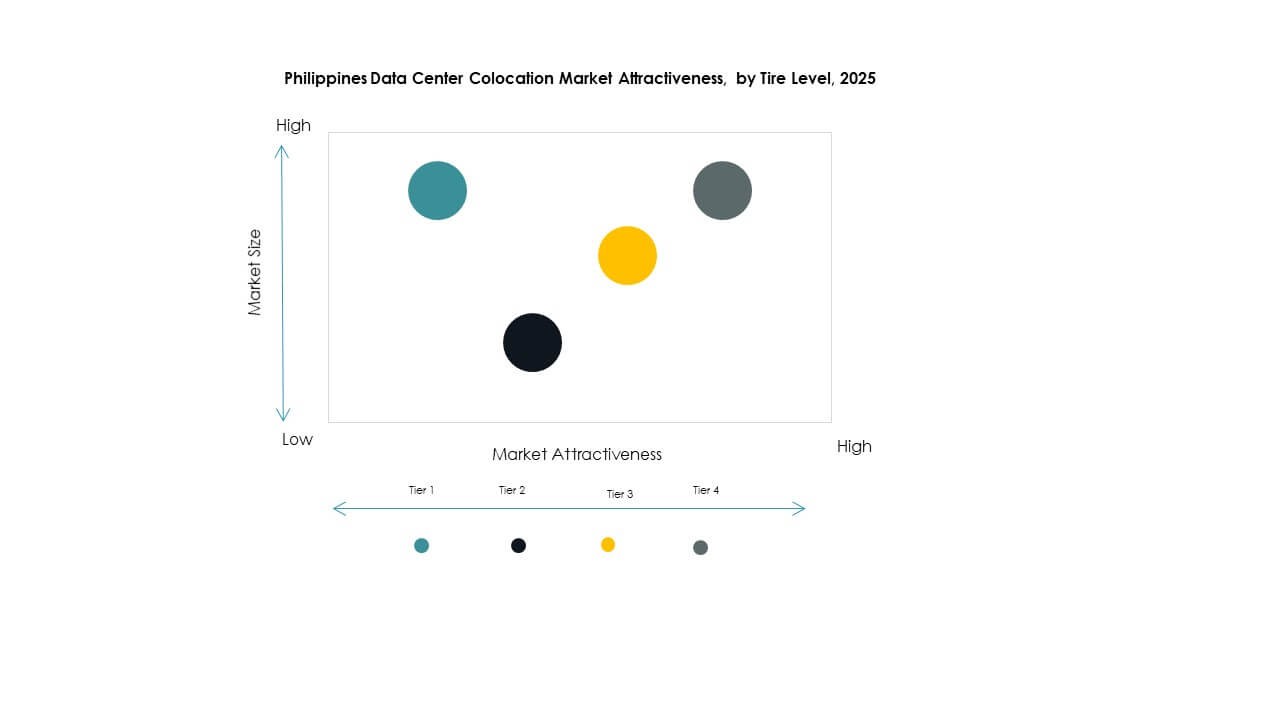

Par niveau de tier

Les installations de niveau 3 dominent le marché de la colocation des centres de données aux Philippines avec la plus grande part de marché. Leur forte disponibilité, redondance et équilibre des coûts les rendent attractives pour les entreprises. L’adoption du niveau 4 augmente en raison de la demande des opérateurs BFSI et hyperscale. Les sites de niveau 1 et 2 servent les PME et les petites entreprises recherchant un hébergement économique. La domination du niveau 3 reflète une préférence pour la fiabilité et l’efficacité opérationnelle dans les marchés principaux.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation des centres de données aux Philippines en raison de leurs exigences complexes en matière de charges de travail et de sécurité. Ces entreprises adoptent la colocation pour atteindre la scalabilité, la conformité et l’optimisation des coûts. Les PME étendent leur présence à mesure que l’adoption du cloud croît. Elles utilisent la colocation pour éviter les investissements en infrastructure tout en maintenant le contrôle sur les actifs informatiques. Les grandes entreprises continuent de stimuler la croissance des revenus grâce à des déploiements à haute capacité.

Par industrie utilisateur final

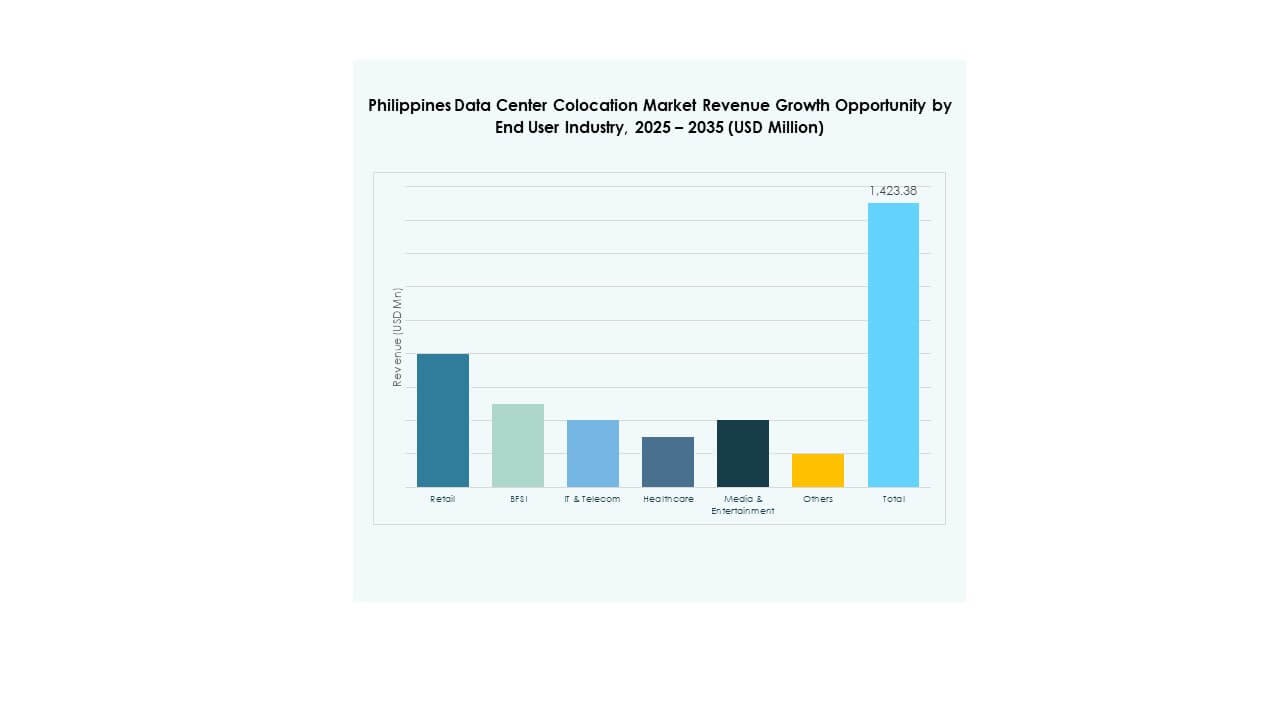

Le secteur IT & Télécom détient la plus grande part du marché de la colocation des centres de données aux Philippines en raison de ses exigences élevées en matière de traitement des données et de réseau. Le secteur BFSI stimule la demande pour une infrastructure sécurisée et conforme. Les secteurs de la santé et des médias se développent avec la montée des services numériques. L’adoption par le commerce de détail croît grâce aux stratégies omnicanales et au commerce électronique. D’autres secteurs comme la fabrication et la logistique augmentent progressivement leur participation. Le secteur IT & Télécom reste le principal moteur de la demande.

Perspectives régionales

Metro Manila : Hub central représentant 67% de part de marché

Metro Manila domine le marché de la colocation de centres de données aux Philippines avec une part de 67% grâce à son infrastructure avancée et sa forte connectivité. La région accueille la plupart des déploiements de centres de données hyperscale et d’entreprise. La disponibilité fiable de l’énergie, la densité de la fibre et la proximité des quartiers d’affaires renforcent sa domination. La connectivité internationale via des points d’atterrissage de câbles sous-marins améliore la résilience du réseau. Elle attire des clients multinationaux recherchant des services à faible latence. La concentration d’entreprises dans la capitale stimule une croissance soutenue dans cette sous-région.

- Par exemple, ST Telemedia Global Data Centres (STT GDC) Philippines développe le plus grand campus de centres de données du pays, le campus STT Fairview, avec une capacité informatique prévue de 124 MW, dont le démarrage complet est prévu pour le deuxième trimestre 2025. Ce campus est présenté comme la plus grande installation de centre de données prête pour l’IA et neutre en termes de transporteurs aux Philippines, intégrant déjà plusieurs partenaires de connectivité pour renforcer son écosystème.

Cebu : Pôle secondaire émergent avec 21% de part de marché

Cebu représente 21% de part et émerge comme un pôle secondaire solide. La ville bénéficie de l’amélioration des infrastructures, de l’expansion du réseau de fibres et de la demande croissante des entreprises. Les gouvernements locaux soutiennent les investissements numériques par le biais d’incitations commerciales et d’approbations simplifiées. Sa position stratégique soutient les stratégies de reprise après sinistre et de continuité des affaires. Elle attire à la fois des opérateurs nationaux et internationaux s’étendant en dehors de Metro Manila. Cette croissance renforce l’écosystème global du marché.

- Par exemple, le VITRO Cebu 2 d’ePLDT est le plus grand centre de données construit à cet effet en dehors de Luzon. Il est situé à Mandaue City et détient une certification ANSI/TIA-942 Rated-3 pour les opérations critiques. L’installation est également conforme à la Zone sismique 4, renforçant sa résilience face aux catastrophes.

Davao et autres régions : Clusters de croissance stratégique avec 12% de part de marché

Davao et d’autres régions détiennent 12% de part et sont positionnées comme des clusters de croissance futurs. Ces zones offrent des avantages stratégiques pour les déploiements en périphérie et la connectivité régionale. L’expansion de la fibre et les investissements dans les infrastructures améliorent la préparation. Elles fournissent des emplacements alternatifs pour la reprise après sinistre et la diversification des services. Des politiques locales favorables et une alimentation électrique stable encouragent de nouveaux investissements. Ces régions joueront un rôle clé dans la décentralisation de la capacité et le soutien des objectifs numériques nationaux.

Informations Compétitives :

- ePLDT / VITRO Data Centers

- Globe Business

- Eastern Communications

- DITO Telecommunity

- Google Cloud

- Philippines Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le paysage concurrentiel du marché de la colocation de centres de données aux Philippines est façonné par de solides opérateurs locaux et des fournisseurs hyperscale mondiaux. ePLDT et Globe Business se distinguent par une infrastructure locale étendue et des partenariats d’entreprise. Des acteurs mondiaux tels qu’Equinix, NTT et Digital Realty renforcent leurs positions grâce à des services de colocation et d’interconnexion à haute densité. Google Cloud améliore l’écosystème avec une capacité hyperscale et des capacités d’intégration cloud. Les entreprises de télécommunications locales étendent leur portée en modernisant les installations de niveau 3 et 4. Les entreprises internationales se concentrent sur l’évolutivité, la connectivité et les normes avancées de durabilité. Cela stimule une concurrence saine et pousse les fournisseurs à investir dans l’informatique en périphérie, les énergies renouvelables et l’expansion du réseau pour répondre à la demande croissante des entreprises.

Développements récents :

- En septembre 2025, Eastern Communications a conclu un partenariat stratégique en cybersécurité avec Nexusguard, un leader mondial des technologies de mitigation DDoS. Cette collaboration, dévoilée à Manille, combinera l’expertise de Nexusguard en protection basée sur le cloud avec l’infrastructure d’Eastern Communications pour offrir des solutions avancées de cybersécurité aux entreprises philippines et aux agences gouvernementales.

- En juin 2025, Equinix a pris une mesure significative pour renforcer sa présence aux Philippines grâce à l’acquisition de trois centres de données MN1, MN2 et MN3 de Total Information Management, un fournisseur local de solutions technologiques. Cette acquisition faisait partie d’une stratégie d’expansion régionale plus large sur le marché de la colocation de centres de données en APAC. Les installations, situées à Manille, ajoutent plus de 1 000 armoires de capacité et incluent des terrains pour un développement futur.

- En mai 2025, Bridge Data Centres (BDC) a signé un protocole d’accord (MoU) avec EcoCeres, une entreprise de biocarburants basée à Hong Kong, pour développer de l’huile végétale hydrotraitée (HVO) comme alternative renouvelable au diesel pour les systèmes de secours dans les centres de données en colocation. Bien que l’accent initial soit mis sur Singapour, la stratégie axée sur la durabilité s’aligne avec l’expansion continue de BDC aux Philippines, où les opérateurs recherchent activement des solutions énergétiques éco-efficaces.