Résumé exécutif :

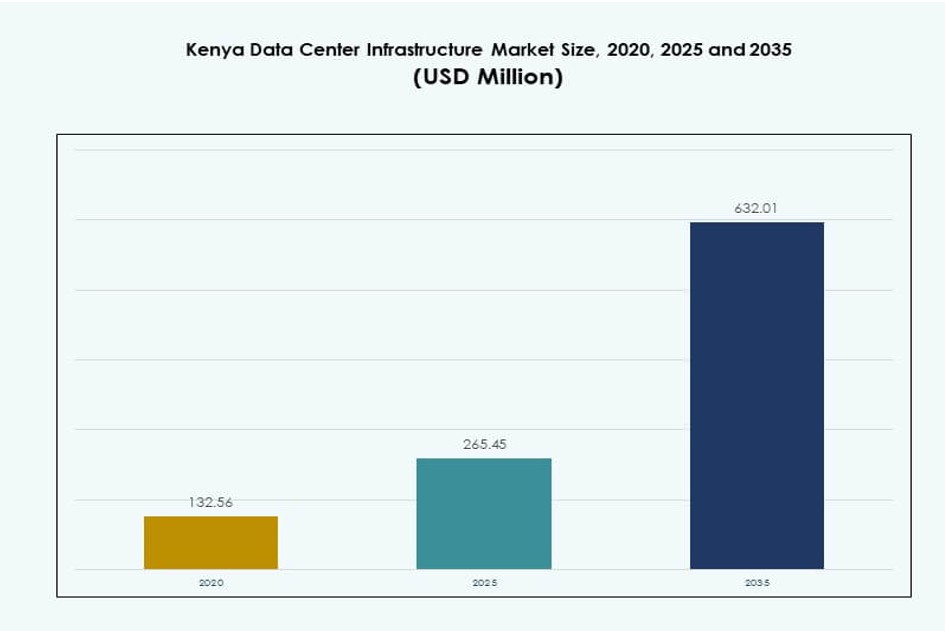

La taille du marché de l’infrastructure des centres de données au Kenya était évaluée à 132,56 millions USD en 2020 pour atteindre 265,45 millions USD en 2025 et devrait atteindre 632,01 millions USD d’ici 2035, avec un TCAC de 8,90 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Kenya 2025 |

265,45 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Kenya, TCAC |

8,90% |

| Taille du Marché de l’Infrastructure des Centres de Données au Kenya 2035 |

632,01 Millions USD |

La numérisation rapide dans les secteurs gouvernementaux et d’entreprise stimule la demande pour une infrastructure fiable et évolutive. Les entreprises adoptent des plateformes cloud, le calcul en périphérie et des conceptions modulaires pour répondre aux exigences informatiques en évolution. Les innovations dans les systèmes d’alimentation et de refroidissement, ainsi que le soutien réglementaire, renforcent la confiance des investisseurs. Le marché sert de passerelle numérique stratégique pour l’Afrique de l’Est. La demande croissante pour l’hébergement sécurisé des données et les installations prêtes pour l’IA positionne le pays comme un centre vital. Les secteurs des télécommunications et de la fintech augmentent les besoins locaux en calcul. Les investisseurs bénéficient d’un potentiel de retour sur investissement élevé. Le changement d’infrastructure soutient la continuité des affaires et le leadership régional.

Nairobi domine le marché en raison de la forte présence d’entreprises, de la connectivité robuste et de la préparation réglementaire. Elle attire les fournisseurs hyperscale, de colocation et de cloud ciblant à la fois les clients nationaux et régionaux. Mombasa émerge grâce à ses atterrissages de câbles sous-marins et à son rôle de point de distribution de contenu. Les villes secondaires telles que Kisumu et Eldoret gagnent en traction avec les déploiements modulaires en périphérie. Leur croissance est soutenue par des programmes d’inclusion numérique et des initiatives gouvernementales en matière de TIC. La position stratégique du Kenya améliore le flux de données transfrontalières. L’écosystème en expansion du pays alimente l’adoption d’infrastructures multi-régions.

Dynamique du marché :

Moteurs du marché

La numérisation croissante dans les secteurs gouvernementaux et d’entreprise stimule la demande d’infrastructure

Le marché de l’infrastructure des centres de données au Kenya se développe à mesure que les secteurs gouvernementaux et privés numérisent leurs opérations. Les ministères déploient des services numériques nécessitant un hébergement local sécurisé. Les entreprises adoptent des configurations informatiques hybrides pour améliorer l’agilité et la localisation des données. Les opérateurs télécoms et les banques recherchent une infrastructure haute performance pour soutenir les applications principales. Le passage à des opérations axées sur le numérique soutient la demande pour des installations de niveau III et IV. L’adoption croissante de l’e-gouvernance augmente la dépendance à des environnements informatiques fiables. La demande de services cloud publics crée une pression pour la colocation et les constructions hyperscale. La croissance de la fintech, du commerce électronique et des télécommunications élargit également les besoins en infrastructure. Cela devient un moteur essentiel des objectifs de transformation numérique nationale.

- Par exemple, le programme Digital Superhighway du Kenya a étendu le réseau national de fibre optique à 13 590 km d’ici 2025, contre 8 900 km en 2022, permettant un accès cloud à faible latence pour les ministères. Les ministères déploient des services numériques nécessitant un hébergement local sécurisé.

L’adoption rapide des services cloud et l’augmentation des volumes de données stimulent les expansions de capacité

L’informatique en nuage transforme les besoins en infrastructures numériques des entreprises kényanes. Les entreprises locales adoptent les modèles SaaS, IaaS et PaaS pour la scalabilité et le contrôle des coûts. L’utilisation croissante des services numériques dans tous les secteurs entraîne une augmentation des volumes de données. Une infrastructure sécurisée et à faible latence est nécessaire pour héberger les charges de travail régionalement. Les fournisseurs de cloud mondiaux et régionaux forment des coentreprises et investissent dans des déploiements locaux. De nouveaux centres de données sont construits avec des fonctionnalités cloud-native et une architecture modulaire. L’automatisation pilotée par l’IA améliore la gestion des installations et réduit les temps d’arrêt. Le marché de l’infrastructure des centres de données au Kenya soutient des plateformes prêtes pour l’avenir pour attirer les entreprises et les locataires hyperscale. Il offre une valeur stratégique à long terme pour les investisseurs dans le cloud et la technologie.

- Par exemple, Nxtra par Airtel Africa a lancé la construction du plus grand centre de données d’Afrique de l’Est à Tatu City, au Kenya, avec une capacité informatique de 44 MW conçue pour les charges de travail cloud.

L’importance stratégique de la souveraineté des données et de la conformité façonne la construction des installations

Les réglementations sur la souveraineté des données influencent la manière et le lieu où les entreprises stockent et traitent les données. Les lois kényanes sur la protection des données exigent la localisation des données sensibles et une conformité renforcée en matière de confidentialité. Cela encourage les entreprises à adopter des solutions d’hébergement local et de colocation pour la préparation aux audits. Les secteurs critiques tels que la santé, la finance et les télécommunications doivent s’aligner sur les politiques en évolution. L’infrastructure doit soutenir la conformité, les protocoles de sécurité et la transparence opérationnelle. Les investisseurs privilégient les installations qui répondent aux exigences de certification et de niveau. Le marché de l’infrastructure des centres de données au Kenya permet aux entreprises d’opérer efficacement dans le cadre réglementaire. Il positionne le Kenya comme une passerelle de données pour l’Afrique de l’Est.

L’innovation dans l’infrastructure de puissance et de refroidissement optimise l’efficacité énergétique et le temps de fonctionnement

L’innovation en infrastructure entraîne des gains d’efficacité dans les systèmes de puissance et de refroidissement. Les UPS économes en énergie, les PDU intelligents et les BESS au lithium-ion améliorent la durabilité et le temps de fonctionnement. Le refroidissement liquide et en rangée réduit la consommation d’énergie et les charges thermiques dans les racks haute densité. Les opérateurs mettent en œuvre des modèles de redondance N+1 ou 2N pour garantir la sauvegarde de l’alimentation. L’intégration des énergies vertes réduit le coût opérationnel total. Les constructions modulaires permettent une expansion par phases en fonction de la demande. Les outils d’IA et de DCIM optimisent l’utilisation de l’énergie et les opérations des installations. Le marché de l’infrastructure des centres de données au Kenya soutient ces innovations, en s’alignant sur les normes environnementales et de temps de fonctionnement. Il permet aux opérateurs de servir des charges de travail critiques avec fiabilité.

Tendances du marché

Essor des installations neutres en termes de transporteurs soutenant les besoins multi-locataires et de cross-connect

Les centres de données neutres vis-à-vis des opérateurs se développent à mesure que les entreprises recherchent des options réseau flexibles. La désagrégation des télécommunications et les exigences de peering stimulent la demande pour des hubs de colocation neutres. Les entreprises préfèrent les installations offrant une interconnexion avec plusieurs fournisseurs de réseau et de cloud. Les sites neutres vis-à-vis des opérateurs soutiennent une latence améliorée et une réduction des coûts de transit des données. Ils servent de points d’échange Internet régionaux et de hubs de diffusion de contenu. Cette tendance renforce le rôle des centres de données dans la chaîne de valeur numérique du Kenya. Le marché de l’infrastructure des centres de données au Kenya bénéficie de la demande pour des connexions agiles et à haute vitesse. Cela stimule les investissements dans des architectures à accès ouvert et des sites riches en connectivité.

Déploiement de centres de données Edge pour soutenir les applications sensibles à la latence

L’informatique en périphérie gagne en popularité avec la demande accrue pour des services à faible latence. Des applications comme l’IoT, les paiements mobiles et le streaming vidéo nécessitent un traitement des données régional. Les centres de données Edge rapprochent la puissance de calcul des utilisateurs et des appareils. Les villes régionales et les zones économiques voient de nouveaux déploiements de sites Edge micro ou modulaires. Des conceptions écoénergétiques et conteneurisées permettent un déploiement rapide. Les développements de villes intelligentes intègrent des centres de données Edge pour des analyses en temps réel. Le marché de l’infrastructure des centres de données au Kenya soutient cette transition vers une infrastructure localisée. Il assure la continuité du service pour les applications sensibles à la latence.

Adoption de technologies de refroidissement liquide pour répondre aux besoins de racks à haute densité

Les charges de travail à haute performance augmentent la densité des racks et la production thermique. Les systèmes de refroidissement par air traditionnels deviennent inefficaces à grande échelle. Les opérateurs adoptent des racks refroidis par liquide, le refroidissement par immersion et les échangeurs de chaleur à porte arrière. Ces solutions soutiennent les charges de travail d’IA, d’apprentissage automatique et d’analytique. Les améliorations de refroidissement réduisent la consommation d’énergie et améliorent le PUE. Les installations intègrent la maintenance prédictive pour les systèmes de refroidissement afin d’éviter les pannes. Le climat et le contexte énergétique du Kenya favorisent l’adoption d’une gestion thermique efficace. Le marché de l’infrastructure des centres de données au Kenya répond avec des conceptions d’infrastructure mécanique avancées.

Accent sur la construction modulaire et les solutions préfabriquées pour un déploiement plus rapide

La rapidité de mise sur le marché est devenue un facteur critique dans les plans d’expansion des centres de données. La construction modulaire et les unités préfabriquées réduisent le temps de construction et les coûts de main-d’œuvre. Les modules standardisés améliorent le contrôle de la qualité et simplifient les approbations réglementaires. Les opérateurs utilisent des solutions conteneurisées pour les cas d’utilisation en périphérie, d’entreprise et de déploiement rapide. L’expansion de capacité par phases permet une meilleure allocation du capital. Les installations avec des modules d’alimentation et de refroidissement plug-and-play sont privilégiées. Cette tendance redéfinit la conception et la construction des installations au Kenya. Le marché de l’infrastructure des centres de données au Kenya bénéficie de la demande pour des modèles de construction flexibles et évolutifs.

Défis du marché

Capacité limitée du réseau électrique et contraintes de stabilité énergétique impactent le temps de fonctionnement des installations

Le Kenya fait face à des défis récurrents liés à la stabilité de l’énergie et aux limitations du réseau. Les centres de données nécessitent une haute disponibilité d’énergie avec redondance pour répondre aux besoins de temps de fonctionnement. Les pannes de réseau, les fluctuations de tension et les pics de coûts énergétiques augmentent les risques d’OPEX. Les générateurs diesel de secours soulèvent des préoccupations environnementales et opérationnelles. Un accès limité à une énergie propre et constante décourage les investissements hyperscale. L’intégration des énergies renouvelables fait face à des lenteurs d’autorisation et des retards réglementaires. Les opérateurs d’infrastructure doivent investir massivement dans l’énergie sur site et le stockage de batteries. Le marché de l’infrastructure des centres de données au Kenya doit naviguer à travers ces contraintes pour répondre aux normes de temps de fonctionnement de niveau. Cela augmente le coût et la complexité de maintenir un approvisionnement énergétique constant.

Pénurie de main-d’œuvre qualifiée et complexité réglementaire affectent les délais des projets

L’industrie des centres de données au Kenya souffre d’une disponibilité limitée de talents techniques spécialisés. Les rôles clés dans l’ingénierie électrique, les systèmes CVC et les opérations des installations font face à des pénuries de talents. Les opérateurs dépendent de l’expertise étrangère pendant les phases de construction et de mise en service. La conformité réglementaire ajoute une couche supplémentaire de complexité, ralentissant les autorisations et les inspections. Les codes de construction, les normes de sécurité incendie et les problèmes de zonage varient selon les régions. Les retards dans les approbations prolongent les délais des projets et augmentent les coûts. Le marché de l’infrastructure des centres de données au Kenya doit investir dans la formation de la main-d’œuvre et l’harmonisation des politiques. Cela crée des barrières pour les nouveaux entrants et ralentit la croissance de l’écosystème.

Opportunités de marché

L’expansion de la connectivité des câbles sous-marins renforce le rôle du Kenya en tant que hub régional

Le Kenya émerge comme un point d’atterrissage pour les principaux systèmes de câbles sous-marins. Cela augmente sa capacité de bande passante et le positionne comme une zone d’interconnexion régionale. Une connectivité améliorée réduit la latence pour l’Afrique de l’Est et centrale. Les centres de données locaux bénéficient d’un débit international amélioré. Le marché de l’infrastructure des centres de données au Kenya profite de cet emplacement géographique stratégique. Il permet aux installations de servir des clients transfrontaliers et des réseaux de contenu. Les investisseurs voient une valeur à long terme dans le développement des infrastructures de passerelle.

Les incitations gouvernementales et le soutien aux politiques numériques encouragent les investissements dans les infrastructures

Le gouvernement kenyan promeut le développement du secteur des TIC grâce à des incitations fiscales et des cadres politiques. Les lois sur la localisation des données, les plans d’économie numérique et les avantages des zones de traitement pour l’exportation soutiennent l’expansion des centres de données. Les partenariats public-privé renforcent la confiance des investisseurs. Les initiatives des gouvernements locaux offrent des terrains, des subventions énergétiques et un traitement réglementaire accéléré. Le marché de l’infrastructure des centres de données au Kenya est positionné pour attirer le capital d’infrastructure. Il offre des opportunités de croissance pour les opérateurs nationaux et internationaux.

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données au Kenya est dominé par les segments de l’infrastructure électrique et de l’infrastructure informatique et réseau. L’infrastructure électrique soutient des fonctions critiques comme les UPS, BESS et appareillages, garantissant la fiabilité de l’alimentation électrique. L’infrastructure informatique et réseau voit une demande pour les mises à niveau des serveurs et du stockage à travers les entreprises. L’infrastructure mécanique se développe avec des besoins de refroidissement avancés, notamment pour les charges de travail d’IA et de cloud. Les systèmes civils/structurels adoptent un design modulaire pour améliorer l’évolutivité. La demande pour des systèmes préfabriqués augmente en raison du temps de déploiement réduit. Les autres infrastructures incluent des outils de surveillance et des systèmes de gestion de bâtiment.

Par Infrastructure Électrique

Les alimentations sans interruption (UPS) et les unités de distribution électrique (PDU) détiennent la plus grande part de ce segment. L’adoption des UPS augmente en raison des problèmes de fiabilité de l’alimentation et des exigences de disponibilité. Les systèmes de batteries au lithium-ion gagnent du terrain sur les modèles VRLA traditionnels. Les PDU avec des fonctionnalités de surveillance intelligente aident à optimiser l’utilisation de l’énergie. Les appareillages et les interrupteurs de transfert soutiennent les normes de redondance N+1 et 2N. Les connexions au réseau électrique sont mises au défi par une alimentation instable. Le marché de l’infrastructure des centres de données au Kenya voit une demande pour des systèmes solaires sur site et hybrides sous “autres”.

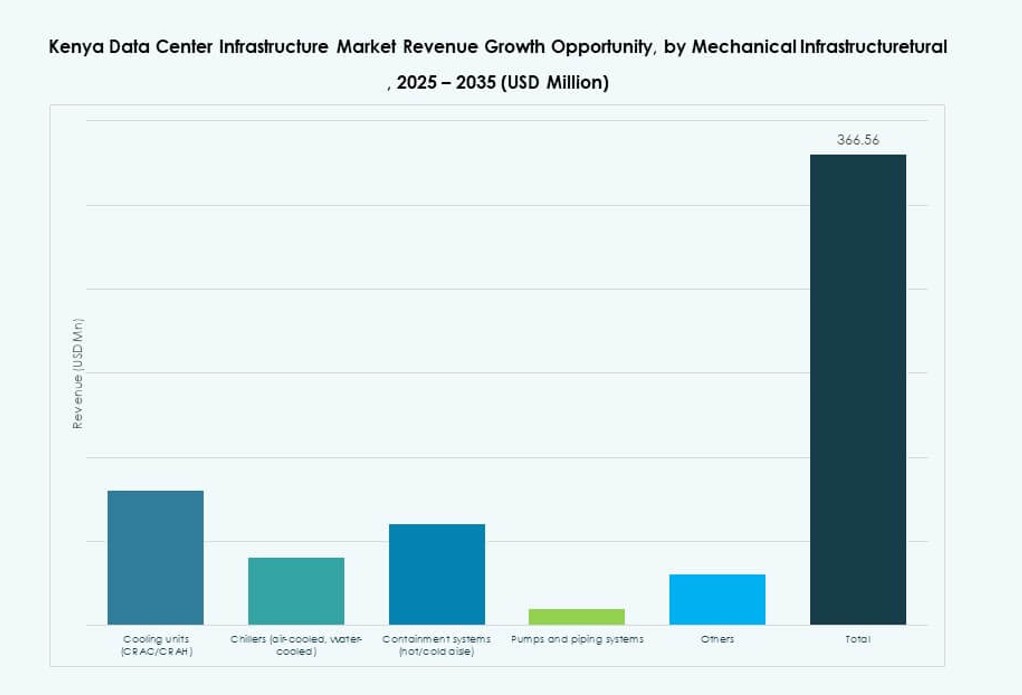

Par Infrastructure Mécanique

Les unités de refroidissement et les systèmes de confinement dominent l’infrastructure mécanique dans les centres de données du Kenya. Les unités CRAC/CRAH restent standard, tandis que les systèmes à eau glacée se développent dans les constructions hyperscale. Les systèmes de confinement améliorent la gestion du flux d’air et l’efficacité énergétique. Les infrastructures de pompes et de tuyauterie permettent les opérations d’échange thermique. Les stratégies de refroidissement économes en énergie comme le refroidissement à air libre restent limitées par les contraintes climatiques. Le refroidissement liquide gagne en popularité pour les zones à haute densité. Le marché de l’infrastructure des centres de données au Kenya soutient l’innovation mécanique pour répondre aux critères de performance et de durabilité.

Par Infrastructure Civile / Structurelle & Architecturale

Les systèmes de construction modulaires et préfabriqués sont en tête en raison des avantages de rapidité et de coût. Les constructions de superstructures utilisent des cadres en acier pour la flexibilité et l’assemblage rapide. La préparation du site reste vitale pour la stabilité des fondations, notamment dans les zones sismiques. Les planchers surélevés et les plafonds suspendus facilitent le flux d’air et le routage des câbles. Les enveloppes de bâtiment sont conçues pour réduire le gain thermique. La demande pour des conceptions évolutives et répétables stimule l’adoption. Le marché de l’infrastructure des centres de données au Kenya adapte les approches d’ingénierie civile pour les exigences de niveau III et IV.

Par Infrastructure Informatique & Réseau

Les équipements de réseau et les segments de serveurs dominent en raison des besoins en données à haute vitesse. L’infrastructure de stockage s’étend avec les déploiements de cloud local et de big data. La fibre optique et le câblage voient des mises à niveau pour prendre en charge des applications à plus large bande passante. Les systèmes de racks et d’enceintes s’adaptent aux charges de travail à haute densité. Le marché kenyan nécessite une infrastructure informatique robuste pour répondre aux demandes numériques. Le marché de l’infrastructure des centres de données au Kenya connaît des mises à niveau des actifs informatiques pour une meilleure efficacité et fiabilité de calcul.

Par Type de Centre de Données

Les centres de données de colocation dominent le marché kenyan, soutenus par la demande des PME, des télécoms et des secteurs financiers. Les centres de données d’entreprise sont construits par des banques et de grandes institutions pour héberger des applications sensibles. L’adoption hyperscale est naissante mais s’étend à travers des partenariats internationaux. Les centres de données Edge émergent pour soutenir la prestation de services régionaux. Le marché de l’infrastructure des centres de données au Kenya soutient les modèles de centres de données hybrides, offrant flexibilité et efficacité des coûts.

Par Modèle de Livraison

Les modèles clés en main et conception-construction/EPC sont les plus prisés en raison de leur rapidité et de leur intégration. Les approches modulaires préfabriquées en usine gagnent en part de marché en raison de l’augmentation des déploiements en périphérie. La gestion de la construction est demandée pour les projets à grande échelle et par phases. Les modèles de rénovation et de mise à niveau répondent aux anciennes salles informatiques transformées en installations modernes. Le marché de l’infrastructure des centres de données au Kenya soutient plusieurs méthodes de livraison en fonction de la taille du client et des besoins techniques.

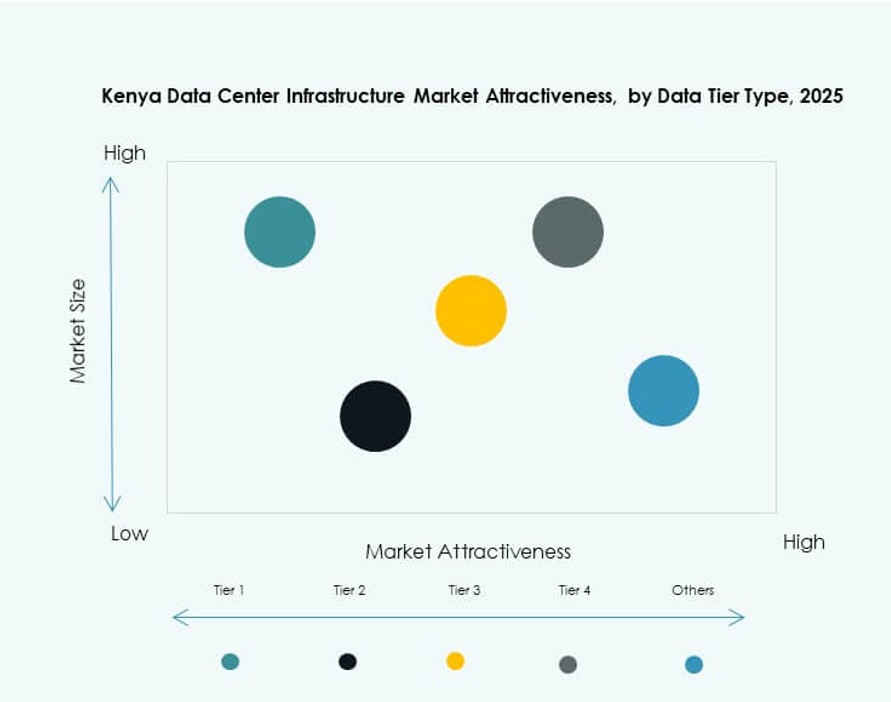

Par Type de Niveau

Les centres de données de niveau III dominent le marché en raison des exigences élevées en matière de disponibilité et de rentabilité. Les installations de niveau II desservent les déploiements à petite échelle et en périphérie avec des besoins de disponibilité modérés. Le niveau IV est encore limité mais attire l’attention des fournisseurs d’applications critiques. Les sites de niveau I sont minimaux en raison de leur faible tolérance aux pannes. Le marché de l’infrastructure des centres de données au Kenya se concentre de plus en plus sur les mises à niveau de niveau III avec des voies de niveau IV prêtes pour l’avenir.

Aperçus Régionaux

La Région Métropolitaine de Nairobi en Tête avec 68% de Part de Marché Grâce à la Concentration des Infrastructures et de la Demande

Nairobi reste le centre principal du marché de l’infrastructure des centres de données au Kenya. Elle représente près de 68% de la part de marché totale grâce à une forte connectivité en fibre, à la disponibilité de l’immobilier et à la demande des entreprises. La ville accueille d’importantes installations de colocation et de cloud portées par les banques, les opérateurs télécoms et les startups technologiques. La position de Nairobi en tant que capitale économique et administrative soutient les investissements continus dans les infrastructures. La plupart des opérateurs et investisseurs internationaux choisissent Nairobi comme base pour l’Afrique de l’Est. Elle bénéficie de l’attention des politiques et de l’accès à l’énergie.

- Par exemple, IXAfrica Data Centres a signé un accord en août 2023 avec Tilisi Developments pour acheter 11 acres de terrain de premier choix pour son deuxième campus de centre de données hyperscale à Nairobi, visant une capacité de plus de 30MW.

La Région de Mombasa Émerge avec 16% de Part en Tirant Parti de la Connectivité Sous-Marine et de l’Activité Portuaire

Mombasa détient une part de 16% et se développe en tant que région côtière stratégique. Ses atterrissages de câbles sous-marins soutiennent la bande passante intercontinentale et les services de peering. La proximité du port permet une logistique fluide pour les déploiements modulaires. Les centres de données à Mombasa servent de points de récupération après sinistre et de distribution de contenu. Le marché de l’infrastructure des centres de données au Kenya reconnaît le rôle de Mombasa dans la diversification des options d’hébergement. Il permet également l’expansion en périphérie et régionale dans la ceinture côtière et le corridor nord.

Le Reste du Kenya Représente 16% de Part Grâce aux Déploiements en Périphérie et aux Initiatives Publiques

Les villes secondaires et les zones rurales contribuent aux 16% restants du marché. Des comtés comme Kisumu, Eldoret et Nakuru voient des centres de données en périphérie et d’entreprise à petite échelle. Les initiatives TIC du gouvernement et du secteur de l’éducation stimulent la demande. Les programmes d’inclusion numérique poussent les infrastructures vers les régions mal desservies. Le marché de l’infrastructure des centres de données au Kenya considère l’expansion régionale comme essentielle pour la croissance future. Il soutient une inclusion économique plus large et un accès numérique à travers le Kenya.

- Par exemple, le Kenya comptait au moins six installations certifiées Tier III par l’Uptime Institute d’ici fin 2025, y compris des sites de Safaricom, iColo et Africa Data Centres. Ces centres garantissent un temps de disponibilité de 99,982 % grâce à une redondance d’alimentation et de refroidissement N+1, soutenant des opérations à haute disponibilité.

Aperçus Compétitifs :

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Entreprise (HPE)

- IBM

Le marché de l’infrastructure des centres de données au Kenya présente un mélange d’opérateurs d’installations régionales et de fournisseurs de technologies mondiaux. iColo et Africa Data Centres sont leaders dans les services de colocation, offrant une infrastructure certifiée Tier III à travers Nairobi et Mombasa. Schneider Electric, Vertiv et ABB dominent l’infrastructure d’alimentation et de refroidissement grâce à des systèmes modulaires et des conceptions écoénergétiques. Huawei, Dell, Cisco et HPE rivalisent dans le segment de l’infrastructure informatique et réseau avec des solutions intégrées de serveurs, de stockage et de connectivité. Le marché reste compétitif en raison de la demande croissante pour des plateformes prêtes pour le cloud, neutres vis-à-vis des opérateurs et évolutives. Il soutient plusieurs modèles de livraison d’installations et configurations de niveaux, attirant à la fois des investissements locaux et internationaux. Les partenariats technologiques et l’intégration des services stimulent la différenciation concurrentielle. Le marché de l’infrastructure des centres de données au Kenya continue d’évoluer alors que les acteurs ciblent les déploiements en périphérie, l’adoption d’énergie verte et la préparation à l’hyperscale.

Développements Récents :

- En septembre 2025, Nxtra par Airtel Africa a commencé la construction du plus grand centre de données d’Afrique de l’Est à Tatu City, au Kenya, augmentant la capacité du marché au milieu de projections de croissance rapide à 150 MW d’ici 2028.

- En juillet 2024, iXAfrica Data Centres a lancé le premier et le plus grand centre de données hyperscale prêt pour l’IA d’Afrique de l’Est, NBOX1, à Nairobi, au Kenya. Schneider Electric s’est associé pour fournir une infrastructure d’alimentation résiliente, y compris des systèmes UPS et des solutions EcoStruxure, garantissant un temps de disponibilité de 99,999 % et des objectifs de durabilité.

- En mai 2024, Microsoft et G42 ont annoncé une initiative d’un milliard de dollars avec le gouvernement kényan pour construire un centre de données vert à la pointe de la technologie à Olkaria, alimenté par une énergie géothermique renouvelable. Cette installation soutiendra une nouvelle région cloud d’Afrique de l’Est pour Microsoft Azure, mettant l’accent sur la sécurité numérique et le développement local de l’IA.