Résumé exécutif :

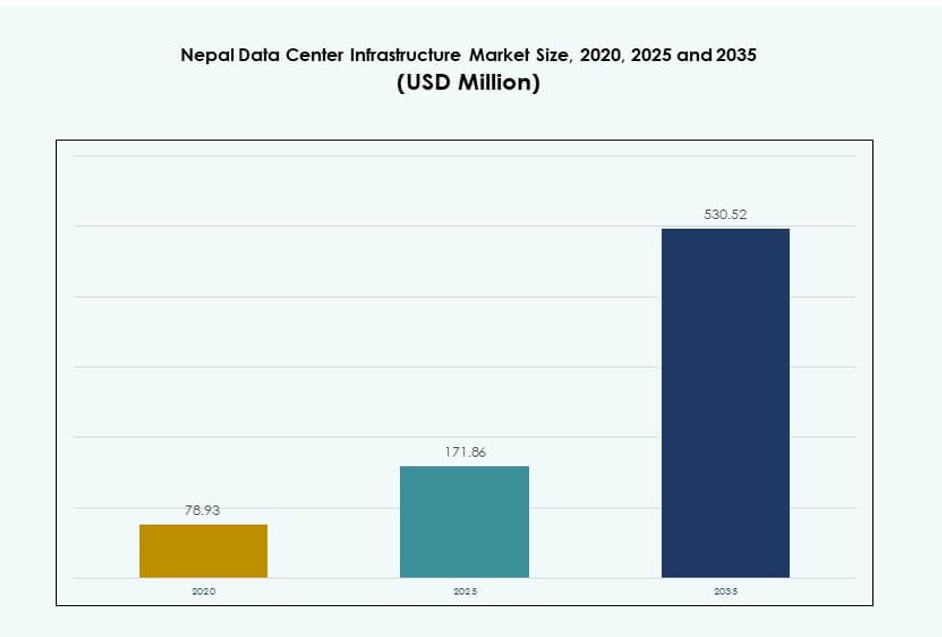

La taille du marché de l’infrastructure des centres de données au Népal était évaluée à 78,93 millions USD en 2020, à 171,86 millions USD en 2025 et devrait atteindre 530,52 millions USD d’ici 2035, avec un TCAC de 11,83 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Népal 2025 |

171,86 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Népal, TCAC |

10,00% |

| Taille du Marché de l’Infrastructure des Centres de Données au Népal 2035 |

530,52 Millions USD |

La transformation numérique rapide dans les secteurs bancaire, des télécommunications et gouvernemental stimule la demande en infrastructures. Les entreprises migrent vers des systèmes basés sur le cloud, poussant les investissements dans les systèmes UPS, le refroidissement à haute efficacité et les centres de données modulaires. L’innovation dans le calcul en périphérie, la surveillance basée sur l’IA et l’adoption du cloud hybride s’accélèrent. Le marché revêt une importance stratégique pour les entreprises cherchant à améliorer le temps de disponibilité, l’évolutivité et la sécurité des données. Les investisseurs voient de la valeur dans la demande non exploitée, la numérisation croissante et le soutien politique favorable. La demande pour des infrastructures vertes et des systèmes économes en énergie continue d’augmenter.

La vallée de Katmandou domine en raison de la densité urbaine, des incitations politiques et d’une meilleure connectivité. Les provinces de l’Est et de l’Ouest émergent avec des besoins croissants en données provenant d’entreprises en expansion et de l’e-gouvernance. Les petites villes bénéficient de l’amélioration de l’accès à la fibre et de la disponibilité des terrains pour les installations modulaires. Les zones rurales restent sous-desservies mais montrent un potentiel pour les déploiements en périphérie. La croissance régionale reflète la préparation des infrastructures, la présence d’entreprises et les incitations gouvernementales ciblées.

Dynamique du Marché :

Moteurs du Marché

Accélération de la Transformation Numérique dans les Secteurs Bancaire, des Télécommunications et Gouvernemental

L’adoption numérique augmente rapidement dans les services financiers, les télécommunications et les initiatives gouvernementales au Népal. Les banques étendent les plateformes bancaires de base et les portefeuilles numériques, nécessitant une infrastructure sécurisée et évolutive. Les opérateurs télécoms améliorent les réseaux de large bande mobile, augmentant le volume de données utilisateur. Les projets d’e-gouvernance poussent les agences à numériser les dossiers des citoyens et à automatiser les services. Ces changements augmentent la demande pour des centres de données à faible latence et haute disponibilité. Le marché de l’infrastructure des centres de données au Népal soutient ce changement en permettant des services numériques fiables. La modernisation des infrastructures s’aligne sur les réformes des services publics et les objectifs d’inclusion financière numérique. Les centres de données locaux réduisent la dépendance à l’hébergement étranger. Les entreprises considèrent l’infrastructure de données comme essentielle à l’agilité opérationnelle.

- Par exemple, la NMB Bank a reçu le prix Digital Services ICT Award 2025 pour sa transformation numérique d’entreprise, opérant à travers 202 agences, 184 distributeurs automatiques de billets et des plateformes bancaires sans papier qui ont réduit les visites physiques.

La montée du Cloud et de l’IT hybride stimule les investissements en infrastructure des entreprises

L’adoption du cloud parmi les entreprises alimente la croissance de la capacité des centres de données. Les PME et les grandes entreprises migrent vers des modèles hybrides combinant des systèmes sur site et cloud public. La distribution des charges de travail nécessite des services de colocation et de gestion robustes. Les acheteurs IT d’entreprise exigent de la redondance, de l’évolutivité et un coût total de possession réduit. Les fournisseurs de services d’hébergement investissent dans des configurations de racks modulaires, des outils de virtualisation et une connectivité à haute vitesse. Le marché de l’infrastructure des centres de données au Népal évolue pour soutenir ce changement d’architecture. Il fournit des plateformes pour un contrôle centralisé et un déploiement flexible. Les entreprises investissent pour améliorer le temps de disponibilité, assurer la reprise après sinistre et respecter les normes de localisation des données. Les opérations numériques pilotées par le cloud augmentent la demande d’infrastructure à long terme.

Émergence des centres de données verts et des pratiques d’infrastructure durable

L’efficacité énergétique prend de l’importance parmi les planificateurs d’infrastructure au Népal. Les opérateurs visent à réduire leur empreinte carbone grâce à l’approvisionnement en énergie renouvelable et au refroidissement efficace. La disponibilité de l’hydroélectricité soutient une transition vers des modèles d’infrastructure à faibles émissions. Le refroidissement liquide, l’optimisation du flux d’air et les conceptions modulaires améliorent la performance par watt. Le marché de l’infrastructure des centres de données au Népal intègre des indicateurs de durabilité dans la planification et l’exécution. L’accent mis sur le développement vert encourage la conformité du secteur privé. Les certifications des centres de données alignées sur les normes mondiales améliorent la confiance des investisseurs. Le matériel économe en énergie réduit les coûts opérationnels à vie. Cette tendance redéfinit les stratégies d’approvisionnement et de conception à travers les projets de centres de données.

Emplacement stratégique et connectivité régionale croissante font du Népal un hub numérique émergent

La géographie du Népal offre des avantages de connectivité entre l’Inde et la Chine. Les projets de fibre transfrontaliers augmentent la bande passante et la diversité du réseau. Les politiques gouvernementales visent à faire du Népal une passerelle numérique régionale. Les acteurs internationaux du cloud et les télécoms explorent des partenariats avec des entreprises locales. Le marché de l’infrastructure des centres de données au Népal bénéficie de l’acheminement régional des données et des déploiements en périphérie. Les centres urbains comme Katmandou attirent les investissements en infrastructure grâce à la facilité des politiques et à la disponibilité des talents. Les zones de planification stratégique favorisent l’allocation de terrains pour les parcs IT. Les liaisons régionales suscitent l’intérêt des opérateurs hyperscale et des réseaux de diffusion de contenu. Les entreprises reconnaissent le potentiel du Népal en tant que nœud régional efficace en termes de latence et de coût.

- Par exemple, en juillet 2025, l’IFC et Standard Chartered ont engagé 29 millions de dollars pour WorldLink et sa filiale Data World afin d’étendre les réseaux de fibre et de développer le premier centre de données certifié EDGE du Népal, soutenant la connectivité numérique dans les zones reculées.

Tendances du marché

Rôle croissant des centres de données en périphérie pour soutenir les applications localisées et les services sensibles à la latence

L’infrastructure Edge gagne en momentum pour répondre aux besoins de traitement en temps réel. Des applications telles que la e-santé, la banque mobile et la surveillance nécessitent une latence minimale. Les déploiements Edge réduisent la pression sur les réseaux centraux en traitant les données plus près des utilisateurs. La géographie diversifiée du Népal encourage les installations Edge dans les régions mal desservies. Le marché de l’infrastructure des centres de données au Népal voit un intérêt pour les unités Edge modulaires à faible empreinte. Les télécoms intègrent des centres de données Edge dans l’infrastructure des tours. Les micro-modules économes en énergie permettent une expansion dans les zones reculées. Les entreprises utilisent des nœuds Edge pour exécuter localement des IA légères et des analyses. Cette tendance décentralise l’infrastructure tout en améliorant la qualité du service.

Augmentation du déploiement d’infrastructures définies par logiciel pour une meilleure gestion des ressources

Les technologies de centre de données défini par logiciel (SDDC) sont adoptées pour gérer l’infrastructure avec plus d’agilité. La virtualisation du calcul, du stockage et du réseau améliore le contrôle et l’évolutivité. Les opérateurs déploient des couches logicielles centralisées pour l’application des politiques et l’équilibrage des charges de travail. Les outils d’automatisation réduisent les erreurs humaines et simplifient les mises à jour de configuration. Le marché de l’infrastructure des centres de données au Népal adopte les systèmes définis par logiciel pour optimiser les performances. Le SDDC prend en charge les environnements cloud hybrides et accélère l’approvisionnement. Les fournisseurs introduisent des solutions adaptées aux opérateurs de petite et moyenne taille. Les organisations gagnent en visibilité sur les actifs physiques et virtuels. Cette tendance améliore l’efficacité de l’infrastructure tout en soutenant les cycles d’innovation.

Intégration des capacités de surveillance et de maintenance prédictive alimentées par l’IA

Les outils d’IA et de ML sont utilisés pour surveiller la santé des équipements, optimiser l’utilisation de l’énergie et prédire les pannes. Les systèmes intelligents détectent les anomalies dans l’alimentation électrique, la température et le flux d’air. La maintenance prédictive évite les pannes coûteuses et améliore la disponibilité. Les opérateurs utilisent l’IA pour prévoir les pics de charge et automatiser les réponses de refroidissement. Le marché de l’infrastructure des centres de données au Népal intègre l’IA pour des opérations plus intelligentes. Les tableaux de bord pilotés par l’IA améliorent le temps de réponse et la planification des ressources. Les fournisseurs offrent des analyses intégrées dans les systèmes de gestion de l’énergie et thermique. Les centres de données évoluent des modèles réactifs vers l’automatisation intelligente. Cette tendance renforce la résilience et la durabilité des opérations.

Préférence croissante pour les cadres de conception modulaires et évolutifs parmi les constructeurs d’infrastructure

La demande augmente pour des systèmes modulaires permettant une expansion progressive en fonction de l’utilisation. Les racks modulaires, les conteneurs et les systèmes d’alimentation réduisent les dépenses d’investissement initiales. Cette approche s’aligne sur les modèles de demande incertains et les technologies en évolution. Le marché de l’infrastructure des centres de données au Népal adopte la modularité pour accélérer les déploiements. Les composants préfabriqués améliorent la qualité de construction et raccourcissent les délais des projets. Les opérateurs augmentent la capacité sans perturber les opérations actuelles. Les fournisseurs proposent des solutions plug-and-play pour un onboarding rapide. Cette tendance soutient une croissance flexible et réduit les coûts du cycle de vie. Elle répond aux besoins des startups, des entreprises et des fournisseurs de cloud.

Défis du marché

Fiabilité énergétique limitée et risques opérationnels élevés dans plusieurs emplacements

L’alimentation électrique demeure une préoccupation majeure pour les opérateurs de centres de données au Népal. Malgré un fort potentiel hydroélectrique, les pannes et les fluctuations persistent dans plusieurs régions. Les générateurs de secours augmentent les coûts de carburant et de maintenance. L’instabilité de la tension affecte les équipements informatiques sensibles et les systèmes de refroidissement. Le marché de l’infrastructure des centres de données au Népal fait face à des risques énergétiques plus élevés par rapport aux marchés matures. Les fournisseurs d’infrastructure doivent investir dans des systèmes UPS, des alimentations électriques doubles et des réseaux intelligents. Les régions rurales manquent de réseaux de distribution fiables. Ces conditions dissuadent les investissements directs étrangers dans les installations de niveau III ou de catégorie supérieure. Assurer une énergie stable et propre reste un obstacle critique.

Pénurie de main-d’œuvre qualifiée et obstacles réglementaires entravent les délais des projets

Le Népal fait face à une pénurie de professionnels formés dans des domaines critiques tels que la gestion des installations, l’ingénierie réseau et la cybersécurité. De nombreux travailleurs qualifiés émigrent à l’étranger, créant un déficit de talents persistant. Les programmes de formation en exploitation de centres de données restent limités en portée et en pertinence. Le marché de l’infrastructure des centres de données au Népal dépend fortement de l’expertise externalisée pour la mise en place des projets. Les cadres réglementaires concernant la gestion des données, les approbations foncières et la conformité environnementale ajoutent des retards. Les procédures bureaucratiques lentes prolongent les délais de réalisation des projets et augmentent les coûts de développement. Les incohérences dans l’application des politiques affectent la confiance des investisseurs. Les lacunes en matière de talents et de gouvernance posent des défis à l’expansion à grande échelle des infrastructures.

Opportunités de marché

L’expansion des plateformes fintech, de jeux en cloud et d’apprentissage numérique crée une forte demande d’infrastructure

Les services numériques se développent dans les secteurs de l’inclusion financière, du divertissement et de l’éducation. L’adoption de la fintech croît grâce aux applications de paiement mobile et aux plateformes de prêt numérique. Les jeux en cloud gagnent en popularité parmi les jeunes, nécessitant une infrastructure à faible latence. Les plateformes d’apprentissage à distance augmentent les volumes de trafic. Le marché de l’infrastructure des centres de données au Népal soutient ces écosystèmes avec une capacité de support fiable. La demande pour la colocation et les nœuds cloud s’étend au-delà de Katmandou. Les fournisseurs de services ciblent la connectivité de périphérie et l’accès au marché rural. Ces tendances ouvrent de nouvelles voies de revenus pour les développeurs d’infrastructure et les investisseurs.

La connectivité transfrontalière et les incitations gouvernementales stimulent la participation du secteur privé

La position stratégique du Népal entre l’Inde et la Chine améliore les perspectives d’échange de données régional. Les initiatives gouvernementales telles que les parcs informatiques, les allégements fiscaux et la location de terrains favorisent l’investissement privé. Les opérateurs d’infrastructure explorent les partenariats transfrontaliers et les services de routage de données. Le marché de l’infrastructure des centres de données au Népal bénéficie des efforts politiques pour attirer les acteurs régionaux. Les fonds de capital-investissement et les fonds d’infrastructure s’engagent dans des projets en phase initiale. L’hébergement de données axé sur l’exportation et la mise en cache régionale bénéficient d’un soutien politique. Ces conditions créent un environnement favorable à la croissance à long terme.

Segmentation du marché :

Par type d’infrastructure

Le marché de l’infrastructure des centres de données au Népal est dominé par le segment de l’infrastructure électrique, stimulé par la demande croissante d’alimentation ininterrompue dans des environnements critiques. Les systèmes UPS, les PDUs et les appareillages de commutation avancés sont essentiels pour maintenir la continuité opérationnelle. L’infrastructure mécanique suit, soutenue par le besoin de systèmes de refroidissement efficaces en raison de la haute densité des racks. L’infrastructure informatique et réseau connaît une croissance rapide avec l’augmentation des besoins en serveurs et en stockage. Les composants civils et architecturaux restent essentiels mais croissent à un rythme régulier. Dans l’ensemble, l’infrastructure électrique est en tête en termes de valeur et de part d’investissement.

Par Infrastructure Électrique

L’alimentation sans coupure (UPS) domine le segment de l’infrastructure électrique sur le marché de l’infrastructure des centres de données au Népal, en raison du réseau peu fiable du pays et des fluctuations fréquentes de tension. Les systèmes UPS fournissent une alimentation de secours propre, essentielle pour protéger les actifs informatiques. Les PDUs et les appareillages de commutation montrent également une forte traction alors que les centres de données visent une gestion de charge optimisée. Les systèmes de stockage d’énergie par batterie (BESS) gagnent du terrain, soutenant les objectifs de durabilité et l’efficacité de secours. L’élan vers l’indépendance énergétique et l’intégration des énergies renouvelables accélère encore l’investissement dans ce segment.

Par Infrastructure Mécanique

Les unités de refroidissement (CRAC/CRAH) dominent le segment de l’infrastructure mécanique sur le marché de l’infrastructure des centres de données au Népal. L’informatique haute performance et la densité croissante des serveurs augmentent la production de chaleur, nécessitant des solutions de refroidissement de précision. Les refroidisseurs, en particulier les systèmes refroidis à l’eau, suscitent de l’intérêt en raison de leur meilleure efficacité énergétique. Les systèmes de confinement comme les allées chaudes et froides améliorent le flux d’air et la gestion thermique. Les pompes et les systèmes de tuyauterie jouent un rôle vital dans le maintien de performances de refroidissement constantes. La demande pour des systèmes mécaniques économes en énergie augmente à mesure que les indicateurs de durabilité gagnent en importance dans la conception des projets.

Par Composants Civils / Structurels & Architecturaux

La préparation du site et les systèmes de construction modulaire dominent le segment civil/structurel du marché de l’infrastructure des centres de données au Népal. Les contraintes de terrain urbain et les délais de projet stimulent la demande pour des solutions préfabriquées et modulaires. Les superstructures utilisant des cadres en acier gagnent en préférence pour leur résistance et leur assemblage plus rapide. Les enveloppes de bâtiment et les systèmes de plancher surélevé sont essentiels pour maintenir des environnements contrôlés. L’investissement augmente dans les coques modulaires qui réduisent le délai de livraison. Les innovations structurelles qui soutiennent la résistance sismique sont vitales en raison de la géographie du Népal, influençant les priorités d’approvisionnement.

Par Infrastructure Informatique & Réseau

Les serveurs et l’équipement réseau sont les principaux contributeurs au segment de l’infrastructure informatique et réseau sur le marché de l’infrastructure des centres de données au Népal. Les déploiements cloud et la prestation de services numériques stimulent la demande pour des ressources informatiques évolutives et à haute vitesse. Les systèmes de stockage croissent régulièrement à mesure que le volume de données augmente dans tous les secteurs. Les investissements dans le câblage et la fibre optique augmentent avec l’accent croissant sur une architecture à haut débit et faible latence. Les racks et les enceintes évoluent pour prendre en charge à la fois les configurations refroidies par air et par liquide. Les opérateurs privilégient des systèmes informatiques flexibles et modulaires pour pérenniser les déploiements.

Par Type de Centre de Données

Les centres de données en colocation détiennent la plus grande part du marché de l’infrastructure des centres de données au Népal, soutenus par l’augmentation de l’externalisation des entreprises et la demande de structures neutres en cloud. Les petites et moyennes entreprises optent pour une infrastructure partagée afin de réduire les dépenses d’investissement. Les développements hyperscale restent limités mais sont à l’étude en raison de l’expansion régionale des services cloud. Les centres de données Edge gagnent en popularité dans les zones éloignées ou à faible connectivité. Les centres de données d’entreprise sont stables, avec une croissance stimulée par les banques et les entreprises de télécommunications modernisant les configurations héritées. La transition vers des modèles informatiques hybrides soutient l’élan de la colocation.

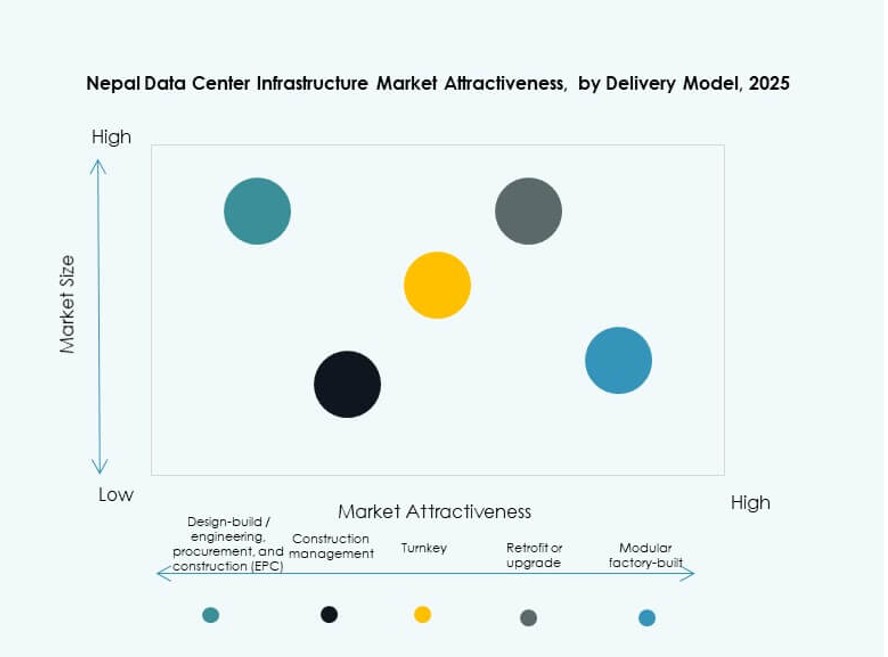

Par modèle de livraison

Le modèle de livraison design-build/EPC est le leader sur le marché de l’infrastructure des centres de données au Népal, préféré pour son exécution intégrée et son risque réduit. Les modèles clés en main suivent, offrant rapidité et simplicité pour les utilisateurs finaux. La gestion de la construction est utilisée dans les constructions sur mesure à grande échelle nécessitant une surveillance étroite du projet. Les modèles de rénovation et de mise à niveau se développent à mesure que les installations plus anciennes cherchent à se moderniser. Les solutions modulaires fabriquées en usine émergent en raison de leurs cycles de déploiement plus courts. Les parties prenantes apprécient les modèles de livraison qui garantissent la conformité, la rapidité et le contrôle des coûts dans un environnement dynamique.

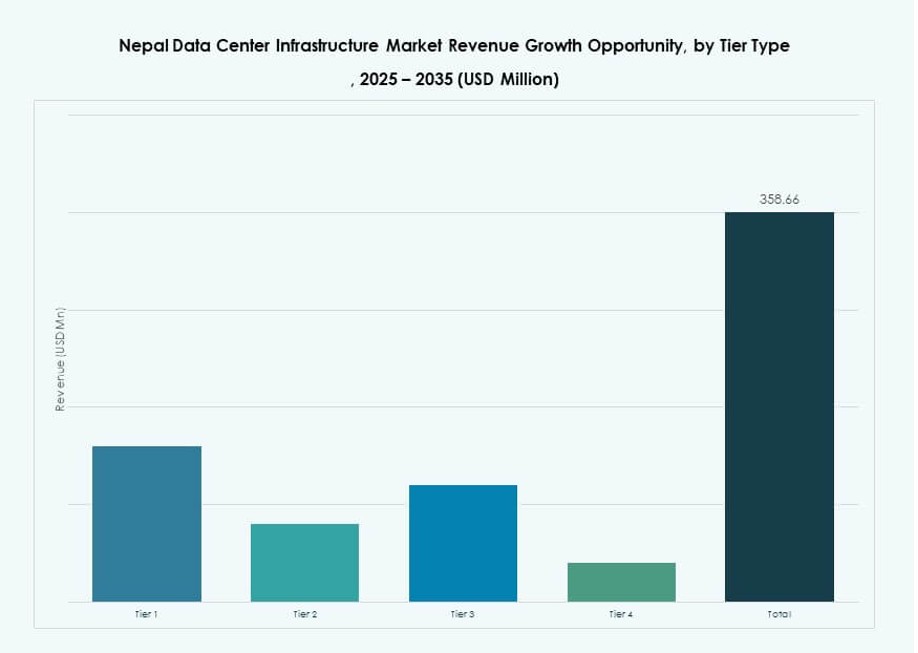

Par type de niveau

Le niveau 3 domine la classification des niveaux sur le marché de l’infrastructure des centres de données au Népal en raison de son équilibre entre disponibilité, coût et évolutivité. Ces installations offrent une redondance N+1 et un support pour les applications critiques. Les centres de niveau 1 et de niveau 2 desservent les PME et les charges de travail non critiques dans les zones rurales ou à faible demande. Le niveau 4 reste niche, considéré pour les centres de données à haute sécurité ou financiers. L’investissement dans le niveau 3 augmente avec la demande de conformité, de garanties SLA et de support de basculement multi-zone. Le marché tend vers des constructions d’infrastructure résilientes mais rentables.

Perspectives régionales :

Région centrale (Province de Bagmati – Vallée de Katmandou, Lalitpur, Bhaktapur)

La région centrale détient la plus grande part du marché de l’infrastructure des centres de données au Népal, représentant environ 68% du marché total. La vallée de Katmandou agit comme le cœur numérique et administratif, stimulant la plupart des investissements en infrastructure. La forte densité de population, la connectivité fibre robuste et la concentration des institutions financières contribuent à cette domination. Les entreprises, les banques, les fournisseurs de télécommunications et les intégrateurs de services cloud préfèrent cette région pour les déploiements de centres de données de niveau 3 et modulaires. Les zones informatiques soutenues par le gouvernement et les réglementations de localisation des données soutiennent la croissance dans cette sous-région. La région centrale continue d’attirer des investissements greenfield et brownfield de la part d’acteurs nationaux et internationaux.

- Par exemple, Ncell exploite un centre de données intégré de niveau III à Nakkhu, Lalitpur, qui est devenu la première installation officiellement certifiée du Népal par le Département des technologies de l’information en avril 2025 après des inspections de la sécurité incendie, des politiques de sécurité et de l’infrastructure IP.

Régions orientale et occidentale (Province 1 & 2, Gandaki, Lumbini)

Les régions de l’Est et de l’Ouest représentent ensemble 22% du marché de l’infrastructure des centres de données au Népal. Des villes comme Biratnagar, Pokhara et Butwal émergent en tant que nœuds de centres de données grâce à l’amélioration de l’adoption numérique et de l’accès à l’énergie. Les entreprises dans les secteurs de la fabrication, du commerce de détail et de la santé commencent à investir dans des solutions d’hébergement régional et de colocation. Les efforts du gouvernement pour décentraliser les services numériques poussent l’infrastructure vers ces provinces. Les améliorations de la connectivité et les nouvelles extensions du réseau électrique soutiennent l’expansion de l’infrastructure locale. Ces régions offrent des avantages en termes de coûts pour le terrain et les services publics par rapport à la capitale.

- Par exemple, Ncell exploite deux centres de données de reprise après sinistre à Pokhara (province de Gandaki) et Hetauda, certifiés comme faisant partie de son écosystème Tier III par DoIT en avril 2025 pour assurer la continuité des activités.

Régions de l’Extrême-Ouest & du Centre-Ouest (Karnali, Sudurpashchim)

Les régions de l’Extrême-Ouest et du Centre-Ouest détiennent les 10% restants du marché de l’infrastructure des centres de données au Népal. La fiabilité limitée de l’énergie, la mauvaise infrastructure en fibre optique et l’activité commerciale réduite limitent les déploiements à grande échelle. Cependant, les opérateurs de télécommunications et les agences gouvernementales lancent des centres de données de périphérie pilotes et des micro-sites pour améliorer l’accès aux services. Les programmes d’alphabétisation numérique et de développement de l’infrastructure améliorent progressivement la préparation de la région. Les opérateurs considèrent cette région comme une opportunité à long terme pour la numérisation rurale et l’expansion de l’informatique de périphérie. L’investissement reste limité mais devrait croître avec les améliorations de l’infrastructure.

Perspectives concurrentielles :

- Equinix

- Delta Electronics

- IBM

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

- Autres

Le paysage concurrentiel montre que les acteurs mondiaux et régionaux se concentrent sur des solutions sur mesure pour les centres de données au Népal. Les principaux fournisseurs se différencient par leurs portefeuilles technologiques, la fiabilité de leurs services et leurs réseaux de partenaires. Equinix et KIO élargissent les partenariats d’infrastructure, tandis que Cisco et Dell renforcent les offres de réseaux et de serveurs. Schneider Electric, Delta Electronics et Vertiv améliorent les efficacités énergétiques et de refroidissement essentielles pour le temps de fonctionnement. IBM et Oracle soutiennent les charges de travail hybrides et d’entreprise dans le cloud. Lenovo et Acer ciblent les déploiements matériels évolutifs. ABB fournit des systèmes d’automatisation et d’énergie qui améliorent la stabilité opérationnelle. La concurrence se concentre sur la fiabilité, l’efficacité énergétique et le coût total de possession. Elle stimule l’innovation et pousse de nouveaux modèles de services qui attirent les clients d’entreprises et de télécommunications. Les entreprises avec des solutions intégrées obtiennent des avantages de premier arrivant sur le marché en croissance.

Développements récents :

- En juillet 2025, l’IFC et la Standard Chartered Bank Nepal ont engagé 29 millions de dollars à WorldLink Communications et à sa filiale Data World pour étendre les réseaux de fibre optique et construire des centres de données innovants, y compris la première installation certifiée EDGE du Népal. Le partenariat vise à combler le fossé numérique et à stimuler la croissance économique grâce à des infrastructures durables.

- En avril 2025, Ncell est devenue la première (et unique) entreprise au Népal à être officiellement répertoriée comme fournisseur de services de centre de données et de cloud par le Département des technologies de l’information (DoIT).

- En février 2025, WorldLink Communications a lancé un centre de données neutre vis-à-vis des opérateurs de 3,5 MW à Chandragiri, Katmandou, avec une capacité de 520 racks près de la sous-station de Mata Tirtha. Cette installation soutient les besoins numériques croissants du Népal face à la dépendance croissante à la technologie.