Résumé exécutif :

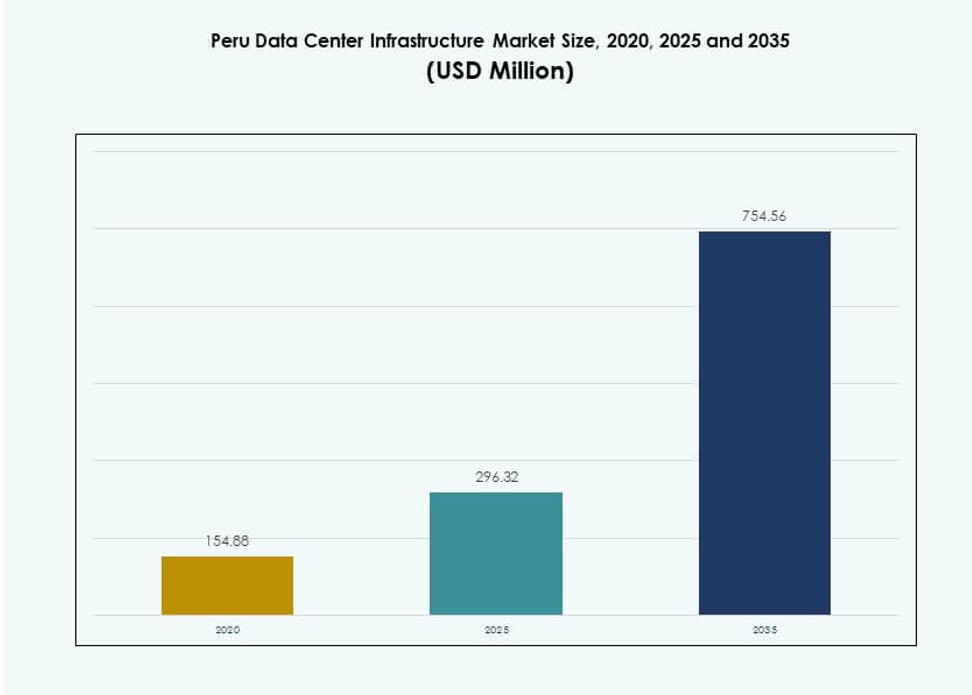

La taille du marché de l’infrastructure des centres de données au Pérou était évaluée à 154,88 millions USD en 2020, atteignant 296,32 millions USD en 2025 et devrait atteindre 754,56 millions USD d’ici 2035, avec un TCAC de 9,73 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Pérou 2025 |

296,32 Millions USD |

| Infrastructure des Centres de Données au Pérou, TCAC |

9,73% |

| Taille du Marché de l’Infrastructure des Centres de Données au Pérou 2035 |

754,56 Millions USD |

Le marché est stimulé par la transformation numérique croissante des entreprises, la migration vers le cloud et le soutien réglementaire à la localisation des données. Les entreprises adoptent des modèles de cloud hybride et des services de colocation pour répondre aux besoins de performance et de conformité. Les innovations dans les systèmes d’alimentation et de refroidissement aident les opérateurs à réduire la consommation d’énergie et à améliorer le temps de fonctionnement. La poussée vers l’IA, le edge computing et la 5G alimente également la demande pour une infrastructure à haute densité et à faible latence. Pour les investisseurs, ce secteur offre de forts rendements soutenus par l’augmentation des charges de travail informatiques et les réglementations sur la souveraineté des données.

Lima domine le marché grâce à sa connectivité établie, sa concentration d’entreprises et son accès aux câbles sous-marins. Des régions secondaires comme Arequipa et Trujillo émergent avec une infrastructure améliorée et une activité commerciale régionale. Ces zones attirent des déploiements edge, notamment dans des secteurs comme l’exploitation minière, la logistique et les télécommunications. Les régions du nord et de la jungle restent sous-développées mais présentent un potentiel à long terme grâce aux centres de données modulaires et mobiles. La répartition géographique reflète l’expansion numérique du Pérou au-delà de la capitale.

Dynamique du marché :

Moteurs du marché

Augmentation de la numérisation et poussée gouvernementale vers la souveraineté des données

Le marché de l’infrastructure des centres de données au Pérou se développe à mesure que les entreprises accélèrent la transformation numérique et les stratégies axées sur le cloud. Les politiques gouvernementales soutenant la conformité au stockage local des données et les services publics numériques créent une visibilité de croissance à long terme. Le Système National de Transformation Numérique vise à centraliser la gouvernance numérique, ce qui stimule la demande pour une infrastructure de données fiable. Les entreprises augmentent leurs investissements dans les installations de colocation et d’entreprise pour réduire la latence et améliorer la prestation de services. La montée de la gouvernance électronique, de la déclaration fiscale en ligne et de la gestion des dossiers numériques publics renforce la pertinence des centres de données. Les mandats de stockage local incitent également les entreprises à préférer l’hébergement dans le pays. L’accent réglementaire aligne l’élan du marché avec la confiance numérique, la sécurité et l’intégrité des données. Les fournisseurs d’infrastructure répondent avec des conceptions Tier III et IV pour répondre aux attentes des SLA et aux normes de disponibilité. Le marché de l’infrastructure des centres de données au Pérou bénéficie directement de ces initiatives nationales et des pressions de conformité.

- Par exemple, Claro Pérou a inauguré son centre de données Tier III à Lima en décembre 2023, avec une salle informatique de 250 m² ayant une capacité de 104 armoires pour soutenir la migration vers le cloud pour les entreprises et les entités publiques.

Adoption accrue du Cloud et de la Colocation par les entreprises locales et les plateformes mondiales

Les modèles de cloud hybride et multicloud gagnent du terrain dans les secteurs bancaire, de la vente au détail et minier au Pérou. Les entreprises recherchent flexibilité, évolutivité et préparation à la reprise après sinistre grâce à des partenariats de colocation et des modèles d’hébergement gérés. Les hyperscalers mondiaux évaluent le pays pour une présence future ou des déploiements indirects en périphérie. Le marché soutient les déploiements de l’informatique en périphérie dans les zones éloignées et à forte demande comme les zones minières ou les centres de télécommunications. Les achats axés sur le cloud par les PME et les grandes entreprises favorisent l’investissement dans une infrastructure sécurisée et conforme. Les fournisseurs de services locaux construisent des installations évolutives pour soutenir les plateformes SaaS, IaaS et DRaaS. Ces changements créent une base de revenus fiable pour les opérateurs à long terme et les entrepreneurs EPC. Le marché de l’infrastructure des centres de données au Pérou voit une augmentation des CAPEX de la part des fournisseurs neutres et des opérateurs télécoms cherchant à diversifier les revenus des services de connectivité traditionnels. Cet écosystème axé sur la colocation soutient la migration accélérée vers le cloud et la compétitivité régionale.

Avancées technologiques dans l’efficacité de l’infrastructure d’alimentation et de refroidissement

La hausse des coûts de l’énergie et les pressions en matière de durabilité poussent les opérateurs basés au Pérou à adopter une infrastructure électrique et mécanique écoénergétique. Les centres de données Tier III et Tier IV se concentrent sur l’intégration de systèmes de stockage d’énergie par batterie (BESS), d’onduleurs intelligents et de PDU modulaires pour améliorer la disponibilité. Le routage intelligent de l’énergie et la surveillance énergétique en temps réel aident à réduire le risque opérationnel et le coût. Les systèmes de refroidissement évoluent vers des modèles évaporatifs indirects et un confinement des allées chaudes/froides pour réduire les ratios PUE. Ces innovations améliorent l’efficacité des coûts, la durabilité environnementale et la conformité aux SLA. Les constructeurs utilisent des unités mécaniques préfabriquées et modulaires pour la rapidité, la flexibilité et l’intégration. Les plateformes d’optimisation énergétique basées sur l’IA sont également testées dans des déploiements plus importants. Le marché de l’infrastructure des centres de données au Pérou adopte ces innovations centrées sur l’énergie pour réduire le TCO et se conformer aux normes environnementales.

- Par exemple, l’installation de Claro Pérou à Lima intègre la certification d’énergie renouvelable du distributeur Luz del Sur, garantissant des opérations écoénergétiques sur sa capacité de 104 armoires.

Pertinence stratégique des affaires motivée par la connectivité régionale et les besoins en latence

Avec la demande croissante pour les plateformes numériques, la position géographique du Pérou renforce son rôle en tant que hub régional de périphérie. Ses liaisons par câbles sous-marins avec le Chili et les États-Unis améliorent la bande passante internationale, tandis que les améliorations de l’infrastructure en fibre réduisent la latence pour les charges de travail internes. Les secteurs des services financiers, de la santé et du commerce de détail stimulent la demande locale de stockage pour des transactions et des performances d’application plus rapides. Les applications sensibles à la latence comme la fintech, le streaming vidéo et l’automatisation logistique dépendent du calcul localisé. Le marché de l’infrastructure des centres de données au Pérou sert de nœud régional pour réduire les goulets d’étranglement du transfert de données et améliorer l’expérience utilisateur. Les fournisseurs de contenu internationaux, les CDN et les opérateurs télécoms ciblent le marché pour déployer une infrastructure à faible latence. Le mélange de connectivité, de stabilité politique et de densité de demande du Pérou en fait une zone d’investissement stratégique pour les investisseurs et les acteurs de l’infrastructure.

Tendances du marché

La construction modulaire et préfabriquée gagne en popularité dans les constructions de périphérie et de taille moyenne

Les développeurs de centres de données se tournent de plus en plus vers la construction modulaire pour réduire le temps de construction, le coût et la complexité. Les unités préfabriquées permettent un contrôle de qualité constant et un déploiement plus rapide, surtout dans les régions éloignées avec une main-d’œuvre qualifiée limitée. Ces unités simplifient l’intégration à travers les couches d’alimentation, de refroidissement et de réseau. Les déploiements modulaires soutiennent également l’expansion de capacité incrémentale en fonction de la demande. Les conceptions préfabriquées gagnent en préférence dans les villes de niveau II et III pour soutenir les charges de travail des entreprises régionales. Les fabricants élargissent leurs offres pour inclure des skids d’alimentation, des blocs de refroidissement intégrés et des modules prêts à l’emploi. Le marché de l’infrastructure des centres de données au Pérou voit une demande pour des constructions modulaires pour soutenir l’informatique de périphérie, la reprise après sinistre et la modernisation de l’infrastructure gouvernementale. Les systèmes modulaires s’alignent également bien avec les investissements par phases et les objectifs de mise en service rapide.

Intégration de la conception durable et adoption des énergies renouvelables par les opérateurs

La durabilité devient une considération clé dans la planification des centres de données au Pérou. Les opérateurs se concentrent sur la réduction de la consommation d’énergie et de l’empreinte carbone en adoptant des énergies renouvelables et un refroidissement efficace. La certification de bâtiment écologique, telle que LEED ou EDGE, suscite l’intérêt des nouveaux développeurs. L’utilisation de l’énergie solaire, de l’approvisionnement éolien et des systèmes de stockage d’énergie pour l’équilibrage des charges de pointe augmente. Les incitations gouvernementales pour les infrastructures vertes encouragent davantage cette transition. Les services publics locaux s’associent également pour fournir une énergie plus propre aux parcs de centres de données. Le choix des technologies de refroidissement est influencé par la consommation d’eau et les objectifs de réduction des émissions. Le marché de l’infrastructure des centres de données au Pérou reflète ce changement de mentalité, avec des installations de grande et moyenne taille intégrant des objectifs de puissance verte et des indicateurs de durabilité transparents.

Augmentation de la densité des racks et de la virtualisation dans les espaces d’entreprise et de colocation

Les opérateurs passent à des configurations de racks à haute densité pour optimiser l’espace et l’énergie. L’adoption de la virtualisation et de l’infrastructure hyperconvergée pousse les besoins en énergie des racks au-delà de 10 kW par rack. Les fournisseurs de colocation ajustent la disposition des installations et la distribution de refroidissement en conséquence. Les serveurs lames, les systèmes basés sur GPU et les charges de travail IA/ML contribuent à des exigences de densité plus élevées. Ce changement nécessite une gestion plus forte du flux d’air, des options de refroidissement liquide et un zonage thermique précis. Une densité de rack plus élevée réduit l’empreinte et améliore le retour sur investissement immobilier. Les entreprises déploient la virtualisation pour maximiser le calcul par pied carré et soutenir les environnements hybrides. Le marché de l’infrastructure des centres de données au Pérou répond à ces changements avec des améliorations d’installations qui accommodent des charges de puissance et de chaleur croissantes par rack.

Investissement localisé dans les centres de données par les fournisseurs de télécommunications et les entreprises informatiques nationales

Les entreprises de télécommunications nationales et les FAI investissent activement dans l’infrastructure des centres de données pour étendre leurs portefeuilles de services numériques. Ces entreprises construisent des installations de petite à moyenne taille plus proches des populations d’utilisateurs pour soutenir les applications CDN, de mise en cache et de périphérie 5G. Les entreprises informatiques développent leurs propres installations ou concluent des accords de colocation pour servir les clients avec des plateformes ERP, CRM et d’analytique hébergées. Les stratégies de différenciation régionale stimulent l’infrastructure localisée dans les villes secondaires. Les fonds de capital-investissement et d’infrastructure soutiennent ces expansions avec un accent sur l’évolutivité et les revenus récurrents. La demande pour des modèles multi-locataires augmente à mesure que les petites entreprises recherchent des solutions d’hébergement évolutives mais abordables. Le marché de l’infrastructure des centres de données au Pérou soutient ce modèle distribué qui combine une portée nationale avec une prestation de services localisée.

Défis du marché

Limitations de l’infrastructure électrique et augmentation des coûts énergétiques impactent l’évolutivité des installations

Le coût et la disponibilité de l’électricité restent des goulots d’étranglement majeurs pour l’expansion à grande échelle des centres de données au Pérou. Plusieurs régions manquent de résilience du réseau et de redondance de secours, obligeant les développeurs à surinvestir dans la capacité UPS et de générateurs. Les fluctuations des prix de l’énergie créent de l’incertitude dans la prévision des OPEX. Les barrières réglementaires retardent les approbations de connexion électrique et augmentent la complexité de la conformité. L’intégration au réseau des énergies renouvelables est encore à ses débuts et manque d’interconnexion fluide avec les charges industrielles. Cela ralentit les délais de déploiement et affecte les calculs de retour sur investissement des projets. Les préoccupations concernant la qualité de l’énergie, telles que la stabilité de la tension, affectent les opérations de calcul à haute densité. Le marché de l’infrastructure des centres de données au Pérou nécessite des améliorations structurelles du réseau et une réforme des politiques pour répondre à ces limitations liées à l’énergie.

Pénurie de main-d’œuvre qualifiée et écosystème de fournisseurs limité dans les segments clés de l’infrastructure

Le Pérou fait face à une pénurie d’expertise locale dans la conception, l’exploitation et la maintenance d’infrastructures critiques. Le talent en ingénierie dans les systèmes électriques, la conception CVC et l’automatisation des installations est en pénurie. Cela entraîne une dépendance envers les entreprises étrangères et augmente le coût des projets. Le manque de personnel qualifié pour le support sur site et la gestion de la conformité affecte le temps de fonctionnement opérationnel. L’écosystème de fournisseurs est limité pour les composants d’infrastructure avancés tels que les systèmes de confinement, les logiciels DCIM et les racks haute densité. La dépendance à l’importation crée des cycles d’approvisionnement plus longs et limite la personnalisation. Les programmes de formation et de certification sont insuffisants pour répondre à la demande croissante de main-d’œuvre. Le marché de l’infrastructure des centres de données au Pérou nécessite un développement ciblé des compétences et une expansion de l’écosystème local de fournisseurs.

Opportunités du marché

Les startups cloud-native émergentes et la numérisation des PME stimulent la croissance de l’infrastructure Edge

Une augmentation des startups cloud-native et des PME en transformation numérique crée de nouveaux nœuds de demande en dehors de Lima. Ces entreprises nécessitent une infrastructure Edge localisée pour les applications sensibles à la latence et les services de sauvegarde. Les nœuds Edge dans les villes secondaires soutiennent l’analyse en temps réel, le commerce électronique et les plateformes SaaS. Les fournisseurs de services peuvent déployer des micro centres de données ou des unités conteneurisées pour capturer ce segment. Le marché de l’infrastructure des centres de données au Pérou est prêt à bénéficier de cette décentralisation de la demande.

Partenariats public-privé pour construire des hubs de données régionaux et améliorer l’infrastructure télécom

L’accent mis par le gouvernement sur la numérisation régionale crée des opportunités pour des investissements public-privé dans les hubs de données. Les développeurs d’infrastructure peuvent collaborer avec les municipalités pour construire des écosystèmes numériques résilients et à faible latence. Les mises à niveau de l’infrastructure télécom et les initiatives de villes intelligentes augmentent la demande pour le calcul et le stockage distribués. Les investisseurs peuvent tirer parti des financements soutenus par l’État pour accélérer le déploiement de l’infrastructure dans les zones mal desservies.

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données au Pérou voit une forte traction dans l’infrastructure électrique et mécanique, motivée par les exigences de disponibilité et de refroidissement. L’infrastructure électrique détient la part dominante en raison des exigences élevées de fiabilité de l’alimentation. L’infrastructure IT et réseau croît également de manière constante, avec des besoins croissants en virtualisation des serveurs et en réseaux à haute vitesse. Les composants civils et structurels se développent avec l’augmentation des nouvelles constructions dans les formats greenfield et brownfield. L’adoption de l’architecture modulaire soutient une installation rapide et une expansion flexible.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le segment de l’infrastructure électrique en raison du réseau instable du Pérou dans de nombreuses zones. Les mises à niveau des services publics augmentent, mais les lacunes de fiabilité maintiennent une forte demande pour les systèmes BESS et les interrupteurs de transfert. Les unités de distribution d’énergie (PDU) et les unités de surveillance intelligente voient une croissance avec des densités de rack plus élevées. L’investissement dans des appareillages de commutation avancés et un équilibrage de charge intelligent améliore l’efficacité de l’utilisation de l’énergie.

Par infrastructure mécanique

Les unités de refroidissement comme CRAC et CRAH dominent l’infrastructure mécanique, suivies par les systèmes de confinement pour la gestion thermique. Les refroidisseurs, en particulier à air, sont préférés dans les régions à faible humidité. Les centres de données déploient de plus en plus des configurations d’allées chaudes/froides pour optimiser l’utilisation de l’énergie. Les systèmes de pompes et de tuyauterie modulaires améliorent la fiabilité et facilitent la maintenance. Les opérateurs investissent dans le refroidissement intelligent pour améliorer le PUE dans l’ensemble des installations.

Par civil / structurel & architectural

Les superstructures utilisant des cadres en acier dominent les pratiques de construction dans les zones urbaines en raison de la résilience sismique et de l’efficacité des coûts. Les planchers surélevés et les plafonds modulaires sont standard dans la plupart des installations de niveau III. Les systèmes de construction modulaires gagnent en traction dans les déploiements ruraux. Les améliorations de la conception de l’enveloppe améliorent l’isolation thermique et la conformité à la sécurité incendie. La demande pour les fondations et la préparation des sites augmente avec la montée du réaménagement brownfield.

Par IT & Infrastructure Réseau

Les serveurs et équipements de réseau détiennent la plus grande part de marché dans l’infrastructure IT. Les racks et les enceintes voient une demande constante, surtout de la part des fournisseurs de colocation. Les câblages en fibre optique et les interconnexions optiques croissent rapidement en raison des besoins croissants en données à haute vitesse. L’infrastructure de stockage se développe avec la demande pour la mise en cache en périphérie et les services d’archivage. Globalement, ce segment croît avec l’adoption du cloud d’entreprise et des SaaS.

Par Type de Centre de Données

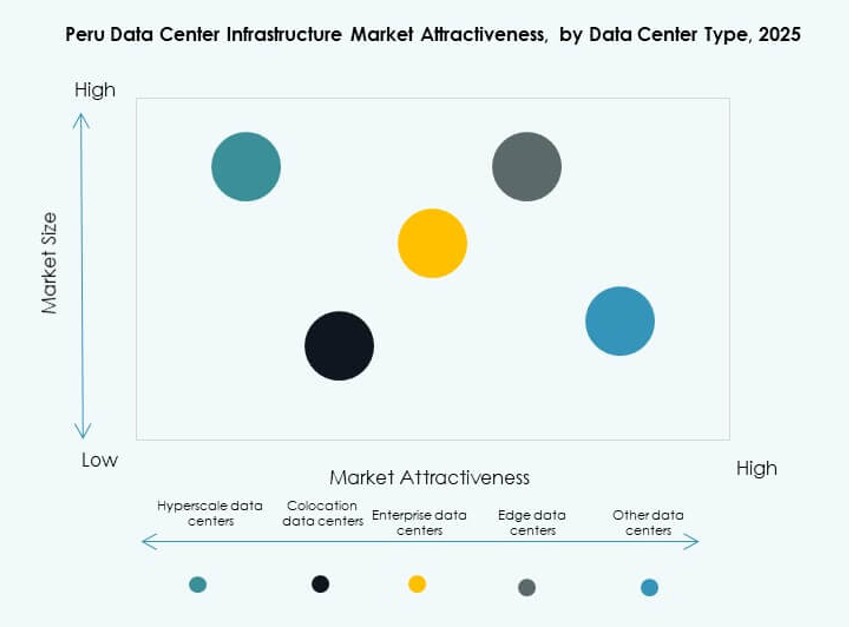

Les centres de données en colocation dominent le marché en raison de la demande des entreprises de taille moyenne, des CDN et des télécoms. Les acteurs hyperscale sont limités mais montrent un intérêt pour les partenariats stratégiques. Les centres de données en périphérie se développent dans les zones éloignées et minières. Les installations d’entreprise continuent d’évoluer en nœuds de cloud hybride. Le marché de l’infrastructure des centres de données au Pérou soutient tous les types avec des modèles de livraison et d’échelle variés.

Par Modèle de Livraison

Les modèles de conception-construction et clé en main dominent les nouvelles constructions en raison des avantages de rapidité, de coût et de responsabilité. Les rénovations et mises à niveau modulaires gagnent en popularité à mesure que les entreprises mettent à jour les sites hérités. La gestion de la construction reste niche, principalement utilisée par les grands développeurs industriels. Les solutions modulaires préfabriquées gagnent en part dans les déploiements en périphérie nécessitant une installation rapide et une évolutivité.

Par Type de Niveau

Les installations de niveau III dominent en raison de leur équilibre entre coût et fiabilité pour les besoins des entreprises et de colocation au Pérou. Le niveau IV croît lentement mais attire des clients haut de gamme dans la finance et les télécoms. Le niveau II conserve une pertinence de niche pour la reprise après sinistre ou les nœuds secondaires. La présence du niveau I est minimale en raison de la faible adéquation du temps de disponibilité pour les clients commerciaux.

Perspectives Régionales

La Région Métropolitaine de Lima Domine le Marché avec Plus de 75% de Part de Revenus

Lima est le principal hub de centres de données en raison de son rôle de capitale des affaires, des télécoms et de la réglementation du Pérou. La plupart des entreprises, banques et sociétés de services IT opèrent depuis Lima, stimulant la demande pour un hébergement fiable. Une connectivité élevée, l’accès à une main-d’œuvre qualifiée et un immobilier développé en font le site préféré pour les nouveaux centres de données. La région de Lima contribue à plus de 75% des revenus du marché de l’infrastructure des centres de données au Pérou. Ses points d’atterrissage de câbles sous-marins et son réseau électrique robuste renforcent sa domination.

Arequipa et Trujillo Émergent comme Zones de Croissance Secondaires des Centres de Données

Les villes secondaires comme Arequipa et Trujillo représentent 12 à 15% du marché et montrent un fort potentiel de croissance. Les programmes de numérisation du gouvernement et le développement industriel stimulent l’investissement dans l’infrastructure dans ces zones. Les entreprises régionales recherchent des services de colocation plus proches de leurs opérations. Les gouvernements locaux encouragent le développement des zones IT pour décentraliser les services de Lima. Les développeurs d’infrastructure explorent les installations en périphérie et les micro-centres de données dans ces villes.

- Par exemple, Canvia a ouvert son troisième centre de données dans le quartier de San Isidro à Lima en octobre 2023 en tant qu’installation de 6 millions USD, soutenant une expansion plus large de la colocation.

Les Régions du Nord et de la Jungle Offrent un Potentiel d’Expansion à Long Terme en Périphérie

Les départements d’Amazonas, Loreto et du nord restent mal desservis, représentant moins de 10 % de la part de marché actuelle. Le manque de connectivité et les défis d’infrastructure ralentissent la croissance. Cependant, l’expansion des réseaux de télécommunications et de la large bande par satellite ouvre de nouvelles opportunités d’infrastructure de pointe. La croissance future dépend des programmes économiques régionaux, de l’activité minière et de l’amélioration des liaisons de transport. Le marché de l’infrastructure des centres de données au Pérou peut s’étendre ici grâce à des formats de centres de données modulaires et mobiles.

- Par exemple, Cirion Technologies a lancé la construction d’un centre de données de 20 MW à Lima en juin 2023, signalant un potentiel d’expansions modulaires vers les régions mal desservies.

Aperçus Compétitifs :

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Le marché de l’infrastructure des centres de données au Pérou montre une concentration modérée avec un mélange de fournisseurs de technologie mondiaux et d’opérateurs régionaux de centres de données. Les acteurs internationaux dominent dans les infrastructures électriques, de refroidissement et informatiques grâce à des portefeuilles de produits solides et une fiabilité éprouvée. Les spécialistes de la colocation se concentrent sur des installations évolutives et des conceptions neutres pour attirer les clients d’entreprise et de cloud. La concurrence se concentre sur l’assurance de disponibilité, l’efficacité énergétique et la capacité de déploiement modulaire. Les fournisseurs se différencient par des modèles de livraison clés en main, des services de cycle de vie et des partenariats locaux. Les opérateurs régionaux rivalisent en offrant proximité, faible latence et solutions personnalisées pour les entreprises nationales. La discipline des prix et les garanties de niveau de service influencent les décisions contractuelles. Le marché favorise les entreprises ayant une forte expertise EPC et une capacité de support à long terme. Il continue de récompenser les entreprises qui alignent la conception de l’infrastructure avec les besoins d’efficacité, de conformité et d’évolutivité future.

Développements Récents :

- En février 2025, Vertiv a ouvert de nouveaux bureaux au Pérou pour soutenir la croissance du marché des centres de données face à la demande croissante de connectivité, d’IA et de 5G.

- En octobre 2024, GTD a ouvert son centre de données de 20 MW dans la région de Lurín, à l’extérieur de Lima, au Pérou, avec 960 armoires sur 2 100 m² d’espace blanc sur un terrain de 10 000 m², soutenu par un investissement de 50 millions de dollars et une certification Tier III.