Résumé exécutif :

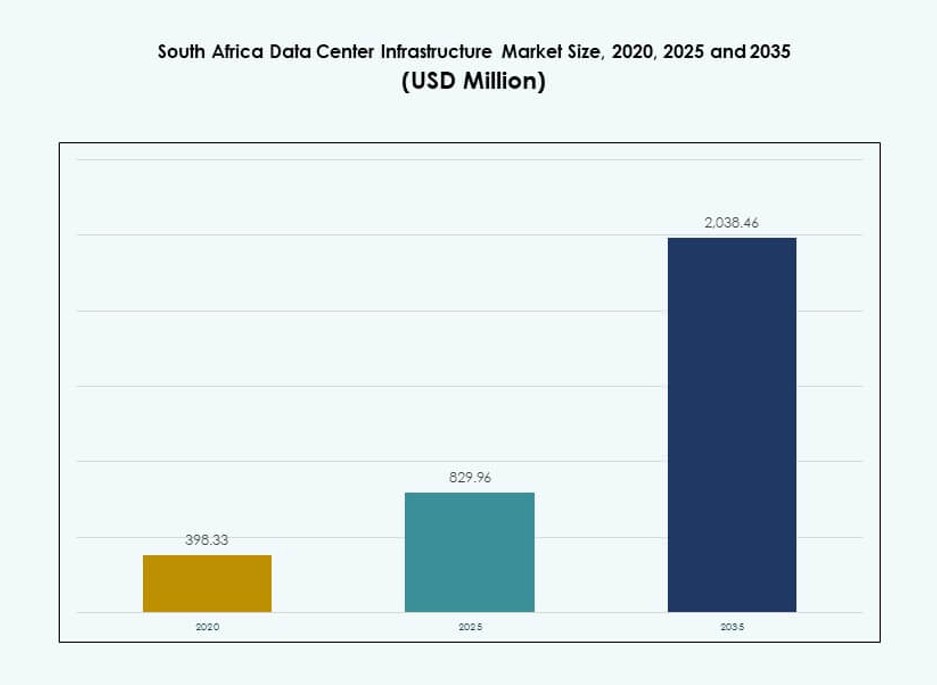

La taille du marché de l’infrastructure des centres de données en Afrique du Sud était évaluée à 398,33 millions USD en 2020, a atteint 829,96 millions USD en 2025, et devrait atteindre 2 038,46 millions USD d’ici 2035, avec un TCAC de 9,30 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Afrique du Sud 2025 |

829,96 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Afrique du Sud, TCAC |

9,30% |

| Taille du Marché de l’Infrastructure des Centres de Données en Afrique du Sud 2035 |

2 038,46 Millions USD |

Le marché croît régulièrement en raison d’une augmentation de l’adoption du cloud, de la transformation numérique et de l’externalisation des entreprises dans les secteurs clés. Les investissements dans les infrastructures prêtes pour l’IA, les racks à haute densité et les systèmes énergétiques intelligents redéfinissent la conception des installations. Les lois sur la localisation des données et la demande croissante d’analyses en temps réel poussent à l’expansion des capacités régionales. L’efficacité énergétique, les réseaux à faible latence et les déploiements modulaires sont désormais essentiels pour les décisions des investisseurs et des opérateurs. Le marché de l’infrastructure des centres de données en Afrique du Sud sert de pont numérique stratégique pour les services panafricains.

Le Gauteng, en particulier Johannesburg, domine le marché en raison d’une forte concentration d’entreprises et de la disponibilité de la fibre. Le Western Cape gagne en traction avec l’intérêt des hyperscalers et les sources d’énergie renouvelable. Le KwaZulu-Natal et l’Eastern Cape émergent avec la demande des secteurs de l’e-gouvernement, de la banque et des télécommunications. Ces sous-régions reflètent différents stades de maturité, influencés par la préparation des infrastructures, le flux d’investissements et les corridors de connectivité des données. La répartition géographique soutient la croissance au-delà des villes de niveau I.

Dynamique du marché :

Moteurs du marché

Pénétration croissante du cloud et transformation numérique des entreprises axée sur le numérique dans les industries clés

L’écosystème des entreprises en Afrique du Sud subit un changement numérique motivé par des politiques axées sur le cloud et les besoins de travail à distance. Les secteurs des services financiers, de la santé et de la vente au détail migrent leurs charges de travail vers des centres de données locaux et régionaux. L’adoption du cloud public et la demande de déploiements de cloud hybride déclenchent de nouveaux investissements dans les infrastructures. Le marché de l’infrastructure des centres de données en Afrique du Sud tire parti de ce changement avec des installations spécialement conçues et des systèmes d’intégration multi-cloud. Les entreprises locales forment des alliances stratégiques avec les hyperscalers pour une livraison à faible latence. La montée des modèles SaaS, PaaS et IaaS continue de générer une demande soutenue en infrastructures. Des fournisseurs mondiaux tels qu’AWS, Microsoft et Huawei étendent leurs zones de disponibilité régionales. Cette tendance positionne l’Afrique du Sud comme un hub vital pour les écosystèmes cloud de l’Afrique australe.

- Par exemple, Microsoft a annoncé un investissement de 300 millions USD en 2025 pour l’expansion de l’infrastructure cloud et IA à Gauteng d’ici 2027, renforçant ses régions Afrique du Sud Nord et Ouest.

Intégration de la Puissance et du Refroidissement de Nouvelle Génération Soutenant des Déploiements Hyperscale Énergétiquement Efficaces

L’efficacité reste un critère de conception principal pour les centres de données modernes en Afrique du Sud. Les fournisseurs d’infrastructure déploient des systèmes UPS modulaires, des BESS à haute efficacité et des systèmes refroidis par liquide. Le besoin d’une utilisation énergétique durable incite à utiliser des sources renouvelables connectées au réseau et des outils d’optimisation PUE en temps réel. Le marché de l’infrastructure des centres de données en Afrique du Sud progresse vers des normes de certification verte. Les opérateurs modernisent activement les installations existantes pour se conformer aux mandats ESG. Les acteurs hyperscale construisent de nouvelles installations qui répondent aux exigences de performance à l’échelle du bord et de haute densité énergétique. L’investissement dans des micro-réseaux soutenus par l’énergie solaire et des appareillages intelligents stimule l’efficacité opérationnelle. Ces développements soutiennent la fiabilité à long terme et réduisent les coûts du cycle de vie pour les parties prenantes.

- Par exemple, Vantage Data Centers s’est associé à Attacq pour la Phase II d’un campus de 80 MW à Johannesburg, intégrant des systèmes d’alimentation avancés. Les fournisseurs d’infrastructure déploient des systèmes UPS modulaires, des BESS à haute efficacité et des systèmes refroidis par liquide.

Positionnement Stratégique en tant que Passerelle Numérique Continentale Attirant les Investissements Directs Étrangers

La connectivité géographique et par câble sous-marin de l’Afrique du Sud la positionne comme un point de transit numérique entre l’Afrique, l’Europe et l’Asie. Le soutien gouvernemental au développement des TIC et les lois sur la localisation des données augmentent l’attrait des investissements. Le marché de l’infrastructure des centres de données en Afrique du Sud bénéficie d’un pipeline croissant de projets hyperscale et de colocation soutenus par l’étranger. Les sièges régionaux des multinationales dépendent d’une infrastructure informatique sécurisée et évolutive. Les institutions financières internationales et les startups natives du cloud contribuent également à la demande croissante. L’essor des services numériques incite les fournisseurs de cloud à localiser l’infrastructure plus près des utilisateurs finaux. Les opérateurs télécoms et les REITs d’infrastructure exploitent cela pour étendre leurs portefeuilles de centres de données. Les flux d’IDE devraient s’intensifier à mesure que la demande se tourne vers l’informatique à haute disponibilité.

Croissance des Exigences en IA, Big Data et Informatique Haute Performance à Travers les Verticaux d’Affaires

Les charges de travail en IA et apprentissage automatique influencent la densité de puissance des racks, la gestion thermique et les exigences de latence réseau. Les startups technologiques et les universités sud-africaines mènent des projets pilotes dans les domaines de la santé, de la fintech et de la logistique pilotés par l’IA. Le marché de l’infrastructure des centres de données en Afrique du Sud s’adapte grâce à des serveurs à haute densité de cœurs, des systèmes de fibre à faible latence et des plateformes de calcul en périphérie. Les fournisseurs d’infrastructure proposent des unités de refroidissement prêtes pour l’IA, du câblage structuré et des commutateurs haute vitesse. Les politiques gouvernementales en matière d’IA encouragent l’adoption de plateformes HPC et la localisation des données. Les fournisseurs de télécommunications lancent des nœuds de périphérie pour traiter les données en temps réel provenant des appareils IoT et 5G. Ces changements poussent l’infrastructure vers des configurations natives de l’IA et des architectures intensives en calcul. Le marché entre dans une phase de conception et de déploiement d’infrastructure spécifique à chaque vertical.

Tendances du Marché

Adoption Accrue de Systèmes de Centres de Données Préfabriqués et Modulaires pour un Déploiement Rapide

Les centres de données modulaires et préfabriqués gagnent en préférence en raison de délais de déploiement plus rapides et de leur évolutivité. Les parties prenantes choisissent des composants électriques et mécaniques modulaires pour réduire le temps de construction et diminuer le CAPEX. Le marché de l’infrastructure des centres de données en Afrique du Sud connaît un fort élan dans les projets modulaires construits en usine et de réaménagement. Les entreprises exigent une mise en service rapide des sites pour répondre aux besoins croissants en services numériques. Les fournisseurs proposent des unités d’alimentation et de refroidissement conteneurisées pour les déploiements en périphérie et de niveau intermédiaire. Les entreprises EPC et clés en main utilisent des outils BIM et de jumeau numérique pour accélérer l’exécution. La flexibilité dans l’ajout de capacité au fil du temps soutient l’investissement à long terme. Cette tendance répond aux attentes croissantes pour des conceptions adaptables, efficaces et flexibles en termes de localisation.

Densité de puissance élevée des racks et consolidation des serveurs stimulant les réaménagements des salles de données

La demande pour des charges de travail intensives en calcul, telles que l’IA, l’analyse et la simulation, augmente la densité de puissance des racks. Les installations sont repensées avec des évaluations en kW/rack plus élevées, un refroidissement par air et liquide amélioré, et des configurations de serveurs plus denses. Le marché de l’infrastructure des centres de données en Afrique du Sud évolue pour prendre en charge des racks évalués à 15 kW et au-delà. Les opérateurs éliminent progressivement les systèmes hérités au profit de matériels compacts et performants. Les systèmes d’alimentation et de refroidissement sont reconfigurés pour assurer un flux d’air équilibré et un zonage thermique. Les racks et enceintes modernes sont dotés d’une gestion intégrée des câbles et d’une surveillance en temps réel. Ces réaménagements aident les opérateurs à gérer les coûts énergétiques, à maintenir le temps de fonctionnement et à respecter les SLA des clients.

Expansion des centres de données en périphérie et architecture distribuée pour soutenir les applications sensibles à la latence

La demande pour le traitement local des données, stimulée par les applications 5G et IoT, suscite un intérêt pour les centres de données en périphérie. Les entreprises de télécommunications et de diffusion de contenu déploient des mini-installations près des centres de population et des zones industrielles. Le marché de l’infrastructure des centres de données en Afrique du Sud connaît une forte croissance des déploiements distribués au-delà des villes de niveau I. Les installations en périphérie nécessitent une infrastructure robuste, des unités d’alimentation modulaires et des systèmes de refroidissement compacts. Ces centres prennent en charge des services en temps réel tels que l’analyse vidéo, la santé électronique et la logistique intelligente. Les partenariats entre les FAI et les fournisseurs d’infrastructure permettent des déploiements plus rapides. En déployant des nœuds en périphérie, les fournisseurs de services réduisent les charges de retour et atteignent les objectifs de latence. Cette tendance soutient de nouveaux modèles de revenus et une couverture régionale plus large.

Passage aux systèmes de refroidissement à base de liquide et immersifs pour des gains d’efficacité thermique

L’intensité croissante des calculs dépasse les limites des systèmes CRAC et CRAH traditionnels. Les opérateurs se tournent vers le refroidissement liquide direct sur puce et les technologies de refroidissement par immersion. Le marché de l’infrastructure des centres de données en Afrique du Sud voit des projets pilotes pour le refroidissement à deux phases et les systèmes de fluide diélectrique. Les centres de données avec des charges de travail HPC et IA sont les premiers à adopter ces technologies. Les fournisseurs proposent des systèmes intégrés avec détection de fuites, redondance et empreinte compacte. Cette tendance est alignée avec les objectifs de durabilité et les besoins locaux de gestion de la température. Une utilisation énergétique réduite et une durée de vie prolongée du matériel rendent ces solutions viables. L’adoption devrait croître avec la maturation des normes et les certifications des fournisseurs.

Défis du marché

Préoccupations concernant la fiabilité énergétique et instabilité du réseau impactant le temps de fonctionnement des installations et les plans d’expansion

L’Afrique du Sud fait face à une instabilité persistante du réseau, des délestages et une intégration limitée des énergies renouvelables. Cela oblige les opérateurs de centres de données à investir massivement dans des groupes électrogènes diesel et des systèmes d’alimentation de secours. Le marché de l’infrastructure des centres de données en Afrique du Sud est contraint par des coûts énergétiques élevés et des interruptions fréquentes de l’alimentation. L’insécurité énergétique augmente les dépenses opérationnelles et dissuade les investissements à grande échelle. Les retards de connexion à une infrastructure de services publics fiable prolongent les délais des projets. Le déploiement de systèmes de stockage d’énergie par batterie (BESS) aide mais reste coûteux et complexe. Les efforts du gouvernement pour libéraliser l’approvisionnement en énergie sont en cours, mais les progrès restent inégaux. Les opérateurs doivent équilibrer durabilité avec disponibilité et engagements de temps de fonctionnement envers les clients.

Goulots d’étranglement réglementaires et de zonage ralentissant la construction et l’entrée sur le marché

La construction de nouveaux centres de données nécessite de naviguer dans des cadres réglementaires complexes et des codes de zonage municipaux. Les autorisations d’impact environnemental et les permis de développement urbain retardent souvent le début des constructions. Le marché de l’infrastructure des centres de données en Afrique du Sud fait face à des formalités administratives dans l’acquisition de terrains, les approbations de construction et les politiques de données transfrontalières. Les petites municipalités manquent d’expertise technique pour soutenir des projets TIC à grande échelle. Les acteurs étrangers font face à des incertitudes concernant les mandats d’équité locale et les approbations opérationnelles. Les retards dans les licences de fibre et les permis d’atterrissage de câbles sous-marins affectent la certitude des délais. Ces facteurs limitent l’évolutivité et augmentent le risque pour les nouveaux entrants sur le marché.

Opportunités de marché

Expansion de l’infrastructure de câbles sous-marins débloquant la connectivité régionale et la croissance du transit de données

La position stratégique de l’Afrique du Sud au carrefour des principaux câbles sous-marins en fait un corridor numérique clé. De nouveaux câbles tels que 2Africa et Equiano augmentent la bande passante et réduisent la latence vers l’Europe et l’Asie. Le marché de l’infrastructure des centres de données en Afrique du Sud devrait bénéficier de cette connectivité internationale améliorée. Cela soutient la croissance dans la fintech, le streaming de contenu et les services cloud transfrontaliers. Les lois sur la souveraineté des données dans les pays voisins font de l’Afrique du Sud un centre d’hébergement privilégié.

Demande croissante de colocation sécurisée de la part des entreprises et du secteur public

Les entreprises des secteurs bancaire, de la santé et des services publics recherchent des environnements de colocation sécurisés et conformes. Le marché de l’infrastructure des centres de données en Afrique du Sud bénéficie de l’intérêt croissant pour l’hébergement hors site. La colocation réduit le fardeau de la maintenance informatique tout en garantissant la protection des données. L’augmentation des menaces cybernétiques et l’évolution des normes de conformité stimulent cette migration. Les installations de haute spécification de niveau III et IV avec sécurité sur site sont privilégiées.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine en raison de son rôle fondamental dans l’assurance d’une disponibilité continue. Elle commande la plus grande part du marché de l’infrastructure des centres de données en Afrique du Sud en raison de la demande pour des systèmes d’alimentation résilients. L’infrastructure mécanique suit, soutenant un refroidissement efficace dans des environnements de données denses. Les segments d’infrastructure IT et réseau gagnent en traction grâce à la transformation numérique et à l’adoption du cloud. Les systèmes civils et architecturaux restent vitaux dans les projets modulaires et de rénovation. L’intégration à travers toutes ces couches conduit à une préparation complète des installations.

Par Infrastructure Électrique

Les UPS et les unités de distribution d’énergie (PDU) détiennent une part majeure, motivée par les besoins de redondance et d’équilibrage de charge. L’adoption des BESS s’accélère en raison des problèmes de fiabilité de l’alimentation électrique. Les investissements dans la connexion au réseau restent essentiels dans les nouveaux projets de construction. Les interrupteurs de transfert et les appareillages de commutation soutiennent le routage de l’alimentation lors des pannes de réseau. Le marché de l’infrastructure des centres de données en Afrique du Sud montre une demande croissante pour des systèmes électriques évolutifs et modulaires. Les normes d’efficacité énergétique poussent à des mises à niveau dans les installations existantes.

Par Infrastructure Mécanique

Les unités CRAC/CRAH continuent de dominer le déploiement de l’infrastructure mécanique en raison de leur fiabilité établie. Les refroidisseurs, en particulier ceux refroidis par air, sont privilégiés dans les déploiements sensibles aux coûts. Les systèmes de confinement gagnent en adoption pour gérer le flux d’air et réduire les pertes d’énergie. Les pompes et les systèmes de tuyauterie soutiennent les modèles de refroidissement à base de liquide et avancés. L’infrastructure mécanique évolue pour prendre en charge des charges de travail à plus haute densité et réduire les coûts énergétiques opérationnels.

Par Infrastructure Civile / Structurelle & Architecturale

Les systèmes de construction modulaires et préfabriqués gagnent en préférence pour leur rapidité de déploiement et leur coût réduit. Les superstructures utilisant des cadres en acier ou en béton dominent dans les constructions à grande échelle. La préparation du site et les fondations restent coûteuses mais cruciales. Les améliorations de l’enveloppe du bâtiment sont essentielles pour l’isolation thermique et l’efficacité énergétique. Les planchers surélevés et les plafonds suspendus soutiennent un flux d’air et un câblage flexibles. L’infrastructure civile assure l’intégrité structurelle à long terme de l’installation.

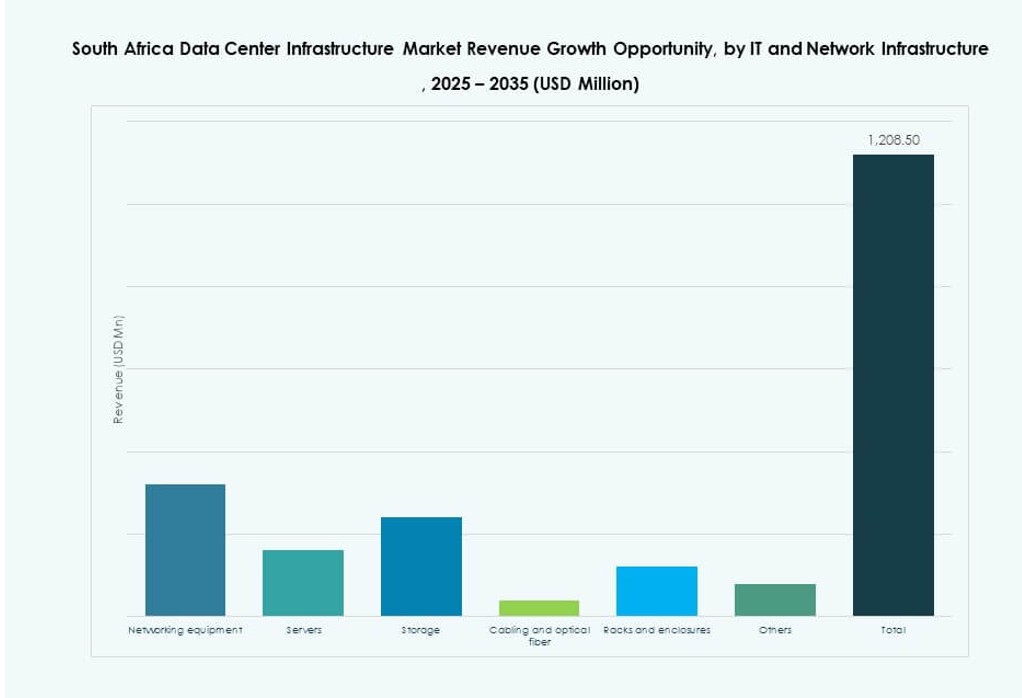

Par Infrastructure IT & Réseau

Les serveurs et le stockage dominent les dépenses en raison des applications gourmandes en calcul et de l’adoption du cloud. Les équipements de réseau et le câblage optique assurent une connectivité transparente à travers les racks. Les racks et les enceintes évoluent pour prendre en charge du matériel à haute densité et améliorer le flux d’air. Le marché de l’infrastructure des centres de données en Afrique du Sud soutient la demande croissante de systèmes IT évolutifs et performants. Le câblage structuré et le stockage défini par logiciel suscitent de l’intérêt dans les constructions d’entreprise.

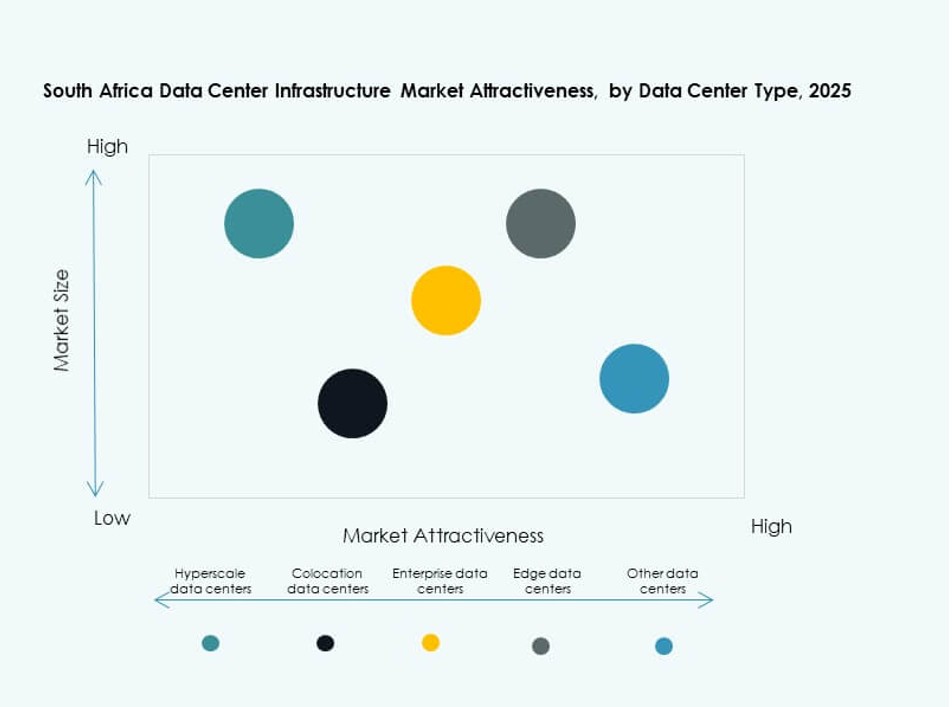

Par Type de Centre de Données

Les centres de données de colocation détiennent une part de premier plan, soutenus par l’externalisation des entreprises. Les installations hyperscale se développent grâce à l’entrée de fournisseurs mondiaux et à l’augmentation des charges de travail cloud. Les centres de données d’entreprise conservent leur pertinence dans les secteurs réglementés. Les centres de données Edge gagnent en part pour la livraison de contenu local et les déploiements IoT. Le marché soutient un mélange hybride adapté à l’échelle et aux besoins d’application des clients.

Par Modèle de Livraison

Les modèles clé en main et modulaires préfabriqués en usine sont en tête en raison de la facilité de déploiement et des économies de coûts. La conception-construction reste active dans les projets à grande échelle et en terrain vierge. Les modèles de rénovation et de mise à niveau répondent aux installations vieillissantes. Le marché de l’infrastructure des centres de données en Afrique du Sud voit une utilisation croissante des modèles de gestion de la construction dans les déploiements urbains complexes.

Par Type de Niveau

Les installations de niveau III dominent en raison de l’équilibre entre le coût, la disponibilité et la conformité. L’adoption du niveau IV augmente pour les besoins critiques et de haute sécurité. Les niveaux I et II sont peu utilisés dans les installations Edge et non critiques. Le marché de l’infrastructure des centres de données en Afrique du Sud privilégie les certifications de disponibilité pour gagner la confiance des clients d’entreprise et cloud.

Perspectives Régionales

La Province de Gauteng en Tête avec Plus de 58% de Part de Marché Grâce à l’Accès à la Fibre et à la Demande des Entreprises

Gauteng reste l’épicentre de l’activité des centres de données, stimulée par le paysage d’entreprise robuste de Johannesburg. Les principaux opérateurs préfèrent la région pour sa main-d’œuvre qualifiée, sa connectivité existante et sa solide infrastructure de services publics. Le marché de l’infrastructure des centres de données en Afrique du Sud dépend fortement de cette sous-région pour les développements hyperscale et de colocation. La forte concentration de banques, de télécoms et d’entreprises de cloud soutient la demande. Les projets gouvernementaux et les startups numériques contribuent à l’écosystème. La disponibilité immobilière et les politiques favorables permettent une croissance régulière du pipeline.

- Par exemple, Teraco a achevé JB5, une installation hyperscale de 30MW avec 12 salles de données de 1 000 m² chacune sur son campus d’Isando, permettant une utilisation nulle d’eau pour le refroidissement grâce à un refroidissement par air 100% libre.

Le Cap-Occidental Émerge comme un Pôle Secondaire Soutenu par l’Énergie Verte et l’Accès Côtier

Le Cap-Occidental représente près de 21% de part de marché, avec Le Cap devenant un pôle pour l’entrée hyperscale. La région attire les investissements en raison de son climat plus frais, de l’accès aux énergies renouvelables et des points d’atterrissage de câbles sous-marins. Le marché de l’infrastructure des centres de données en Afrique du Sud voit une traction constante ici de la part des entreprises de cloud et des startups fintech. Les politiques locales soutenant les clusters technologiques et les bâtiments verts suscitent un intérêt accru. L’infrastructure portuaire facilite les importations d’équipements pour la construction à grande échelle.

KwaZulu-Natal et Cap-Oriental Montrent une Croissance en Phase Initiale avec la Demande des Entreprises et du Secteur Public

KwaZulu-Natal et Cap-Oriental représentent collectivement environ 14% du marché et montrent un potentiel dans les projets d’entreprise et de gouvernement électronique. Durban émerge comme une option d’hébergement localisée pour les industries régionales. Des projets de colocation plus petits et de centres de données en périphérie sont prévus pour desservir les populations urbaines croissantes. Le marché de l’infrastructure des centres de données en Afrique du Sud identifie ces régions comme stratégiques pour les déploiements en périphérie et la redondance régionale. La croissance dépend des partenariats public-privé et des incitations à l’infrastructure.

- Par exemple, Teraco a achevé l’expansion de son installation DB1 à Durban, doublant la capacité pour prendre en charge plus de 700 racks sur 5 800 m². Durban émerge comme une option d’hébergement localisée pour les industries régionales.

Aperçus Compétitifs :

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- IBM

Le marché de l’infrastructure des centres de données en Afrique du Sud présente un mélange compétitif de géants mondiaux et d’acteurs régionaux. Digital Realty et Equinix dominent en capacité hyperscale et colocation. Teraco détient une forte présence nationale, offrant des campus riches en interconnexions. Des fournisseurs d’infrastructure comme Huawei, Schneider Electric et Vertiv fournissent des systèmes critiques de puissance, de refroidissement et de surveillance. HPE, Dell, Cisco et IBM fournissent des serveurs, du stockage et des équipements réseau aux centres de données d’entreprise et de cloud. Le marché privilégie les portefeuilles de services intégrés, les systèmes écoénergétiques et les stratégies d’expansion régionale. Les acteurs rivalisent sur les capacités de disponibilité, de conformité et de livraison à faible latence. Les alliances stratégiques avec les télécoms et les fournisseurs d’énergie renouvelable façonnent de nouveaux projets. La pression concurrentielle est élevée, stimulée par la demande croissante et le terrain limité pour les centres de données premium.

Développements Récents :

- En novembre 2024, Digital Realty, par l’intermédiaire de sa filiale Teraco, a annoncé le début de la construction du centre de données JB7 en Afrique du Sud, avec une capacité de charge informatique de 40 MW et des conceptions de refroidissement liquide-air et liquide-liquide pour soutenir les déploiements d’IA.

- En octobre 2024, Equinix a annoncé le lancement de JINX, le Johannesburg Internet Exchange, au sein de son nouveau centre de données en Afrique du Sud à Johannesburg pour améliorer la connectivité.