Riassunto esecutivo:

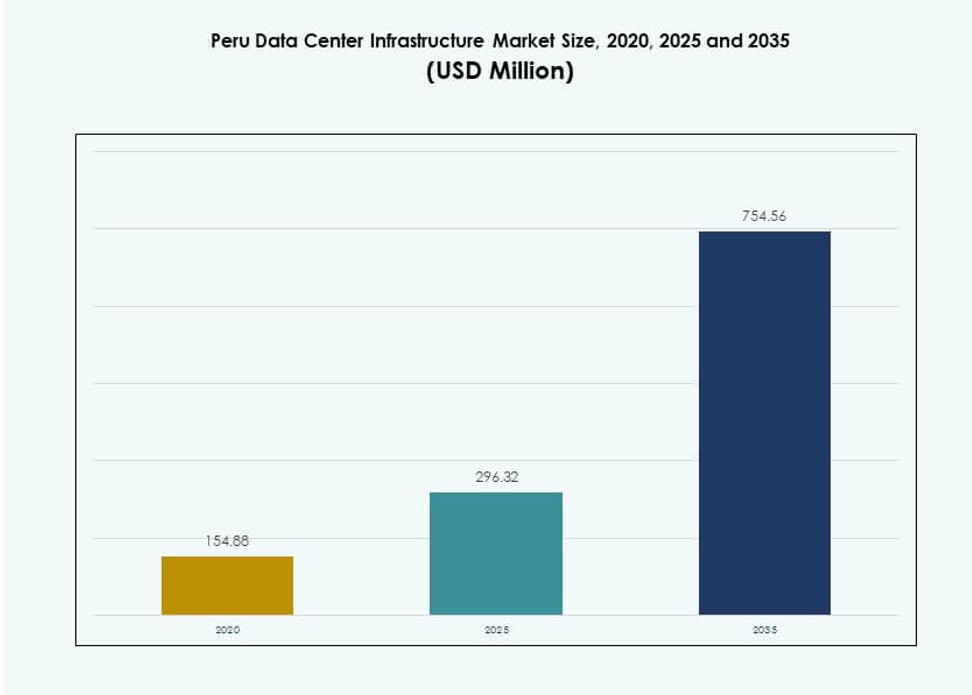

Il mercato dell’infrastruttura dei data center in Perù è stato valutato a 154,88 milioni di USD nel 2020, raggiungerà i 296,32 milioni di USD nel 2025 ed è previsto che arrivi a 754,56 milioni di USD entro il 2035, con un CAGR del 9,73% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Perù 2025 |

296,32 Milioni di USD |

| Infrastruttura dei Data Center in Perù, CAGR |

9,73% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Perù 2035 |

754,56 Milioni di USD |

Il mercato è guidato dalla crescente trasformazione digitale delle imprese, migrazione al cloud e supporto normativo per la localizzazione dei dati. Le aziende stanno adottando modelli di cloud ibrido e servizi di colocation per soddisfare le esigenze di prestazioni e conformità. Le innovazioni nei sistemi di alimentazione e raffreddamento aiutano gli operatori a ridurre il consumo energetico e migliorare il tempo di attività. La spinta verso l’IA, il calcolo edge e il 5G alimenta anche la domanda di infrastrutture ad alta densità e bassa latenza. Per gli investitori, questo settore offre forti ritorni supportati dall’aumento dei carichi di lavoro IT e dalle normative sulla sovranità dei dati.

Lima guida il mercato grazie alla sua connettività consolidata, concentrazione di imprese e accesso ai cavi sottomarini. Regioni secondarie come Arequipa e Trujillo stanno emergendo con infrastrutture migliorate e attività commerciali regionali. Queste aree attraggono implementazioni edge, specialmente in settori come minerario, logistica e telecomunicazioni. Le regioni settentrionali e della giungla rimangono sottosviluppate ma presentano un potenziale a lungo termine attraverso data center modulari e mobili. La diffusione geografica riflette l’espansione digitale del Perù oltre la capitale.

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Digitalizzazione e Spinta del Governo verso la Sovranità dei Dati

Il mercato delle infrastrutture dei data center in Perù si sta espandendo poiché le aziende accelerano la trasformazione digitale e le strategie cloud-first. Le politiche governative che supportano la conformità allo stoccaggio locale dei dati e i servizi pubblici digitali creano una visibilità di crescita a lungo termine. Il Sistema Nazionale di Trasformazione Digitale mira a centralizzare la governance digitale, aumentando la domanda di infrastrutture dati affidabili. Le aziende stanno aumentando gli investimenti in strutture di colocation e aziendali per ridurre la latenza e migliorare la fornitura di servizi. L’aumento della e-governance, della dichiarazione dei redditi online e della gestione dei registri digitali pubblici rafforza la rilevanza dei data center. I mandati di archiviazione locale guidano anche la preferenza delle imprese per l’hosting nel paese. L’attenzione normativa allinea lo slancio del mercato con la fiducia digitale, la sicurezza e l’integrità dei dati. I fornitori di infrastrutture stanno rispondendo con progetti Tier III e IV per soddisfare le aspettative SLA e gli standard di uptime. Il mercato delle infrastrutture dei data center in Perù beneficia direttamente di queste iniziative a livello nazionale e delle pressioni di conformità.

- Ad esempio, Claro Peru ha inaugurato il suo data center Tier III a Lima nel dicembre 2023, con una sala IT di 250 mq con capacità per 104 armadi per supportare la migrazione al cloud per aziende ed enti pubblici.

Aumento dell’adozione di Cloud e Colocation da parte di imprese locali e piattaforme globali

I modelli di cloud ibrido e multicloud stanno guadagnando terreno nei settori bancario, retail e minerario del Perù. Le aziende cercano flessibilità, scalabilità e prontezza al recupero di emergenza attraverso partnership di colocation e modelli di hosting gestito. Gli hyperscaler globali stanno valutando il paese per una futura presenza o implementazioni edge indirette. Il mercato supporta i rollout di edge computing in aree remote e ad alta domanda come le zone minerarie o i nodi di telecomunicazione. Gli acquisti cloud-first da parte di PMI e grandi imprese favoriscono l’investimento in infrastrutture sicure e conformi. I fornitori di servizi locali costruiscono strutture scalabili per supportare le piattaforme SaaS, IaaS e DRaaS. Questi cambiamenti creano una base di entrate affidabile per operatori a lungo termine e appaltatori EPC. Il mercato delle infrastrutture dei data center in Perù sta vedendo un aumento del CAPEX da parte di fornitori neutrali e operatori di telecomunicazioni che mirano a diversificare le entrate dai servizi di connettività tradizionali. Questo ecosistema guidato dalla colocation supporta la migrazione accelerata al cloud e la competitività regionale.

Progressi tecnologici nell’efficienza delle infrastrutture di alimentazione e raffreddamento

L’aumento dei costi energetici e le pressioni sulla sostenibilità stanno spingendo gli operatori con sede in Perù ad adottare infrastrutture elettriche e meccaniche efficienti dal punto di vista energetico. I data center Tier III e Tier IV si concentrano sull’integrazione di sistemi di accumulo di energia a batteria (BESS), UPS intelligenti e PDU modulari per migliorare l’uptime. L’instradamento intelligente dell’energia e il monitoraggio energetico in tempo reale aiutano a ridurre il rischio operativo e i costi. I sistemi di raffreddamento stanno passando a modelli evaporativi indiretti e al contenimento dei corridoi caldo/freddo per ridurre i rapporti PUE. Queste innovazioni migliorano l’efficienza dei costi, la sostenibilità ambientale e la conformità SLA. I costruttori stanno utilizzando unità meccaniche prefabbricate e modulari per velocità, flessibilità e integrazione. Piattaforme di ottimizzazione energetica basate sull’IA sono anche in fase di sperimentazione in implementazioni più grandi. Il mercato delle infrastrutture dei data center in Perù sta abbracciando queste innovazioni centrate sull’energia per ridurre il TCO e conformarsi alle norme ambientali.

- Ad esempio, la struttura di Lima di Claro Peru integra la certificazione di energia rinnovabile dal distributore Luz del Sur, garantendo operazioni efficienti dal punto di vista energetico per la sua capacità di 104 armadi.

Rilevanza strategica aziendale guidata dalla connettività regionale e dalle esigenze di latenza

Con la crescente domanda di piattaforme digitali, la posizione geografica del Perù rafforza il suo ruolo come hub regionale edge. I suoi collegamenti via cavo sottomarino con il Cile e gli Stati Uniti migliorano la larghezza di banda internazionale, mentre i miglioramenti della dorsale in fibra riducono la latenza per i carichi di lavoro interni. I settori dei servizi finanziari, della sanità e del commercio al dettaglio stanno guidando la domanda locale di storage per transazioni più rapide e prestazioni delle applicazioni. Applicazioni sensibili alla latenza come fintech, streaming video e automazione logistica dipendono da calcoli localizzati. Il mercato delle infrastrutture dei data center in Perù funge da nodo regionale per ridurre i colli di bottiglia nel trasferimento dati e migliorare l’esperienza utente. I fornitori di contenuti internazionali, i CDN e gli operatori di telecomunicazioni puntano al mercato per implementare infrastrutture a bassa latenza. Il mix di connettività, stabilità politica e densità della domanda del Perù lo rende una zona di investimento strategica per investitori e operatori di infrastrutture.

Tendenze di Mercato

La Costruzione Modulare e Prefabbricata Guadagna Slancio in Costruzioni Edge e di Media Dimensione

Gli sviluppatori di data center si stanno sempre più orientando verso la costruzione modulare per ridurre i tempi di costruzione, i costi e la complessità. Le unità prefabbricate consentono un controllo di qualità costante e una distribuzione più rapida, specialmente in regioni remote con manodopera qualificata limitata. Queste unità semplificano l’integrazione tra i livelli di alimentazione, raffreddamento e rete. Le implementazioni modulari supportano anche l’espansione della capacità incrementale basata sulla domanda. I progetti prefabbricati stanno guadagnando preferenza nelle città di livello II e III per supportare i carichi di lavoro delle imprese regionali. I produttori stanno ampliando le offerte per includere skid di potenza, blocchi di raffreddamento integrati e moduli pronti per il rack. Il mercato delle infrastrutture dei data center in Perù sta vedendo una domanda di costruzioni modulari per supportare il calcolo edge, il recupero di emergenza e la modernizzazione delle infrastrutture governative. I sistemi modulari si allineano bene anche con investimenti a fasi e obiettivi di messa in servizio rapida.

Integrazione del Design Sostenibile e Adozione di Energie Rinnovabili da Parte degli Operatori

La sostenibilità sta diventando una considerazione chiave nella pianificazione dei data center in Perù. Gli operatori si concentrano sulla riduzione del consumo energetico e dell’impronta di carbonio adottando energie rinnovabili e raffreddamento efficiente. La certificazione degli edifici verdi, come LEED o EDGE, sta suscitando interesse tra i nuovi sviluppatori. L’uso di energia solare, approvvigionamento eolico e BESS per il bilanciamento del carico di picco è in aumento. Gli incentivi governativi per le infrastrutture verdi incoraggiano ulteriormente questa transizione. Anche le utility locali stanno collaborando per fornire energia più pulita per i parchi di data center. La selezione della tecnologia di raffreddamento è influenzata dal consumo di acqua e dagli obiettivi di riduzione delle emissioni. Il mercato delle infrastrutture dei data center in Perù riflette questo cambiamento di mentalità, con strutture di grandi e medie dimensioni che incorporano obiettivi di energia verde e metriche di sostenibilità trasparenti.

Aumento della Densità dei Rack e Virtualizzazione negli Spazi Impresa e Colocation

Gli operatori stanno passando a configurazioni di rack ad alta densità per ottimizzare spazio ed energia. L’adozione di virtualizzazione e infrastrutture iperconvergenti sta spingendo i requisiti di potenza dei rack oltre i 10 kW per rack. I fornitori di colocation adeguano la disposizione delle strutture e la distribuzione del raffreddamento di conseguenza. Server blade, sistemi basati su GPU e carichi di lavoro AI/ML contribuiscono a requisiti di densità più elevati. Questo cambiamento richiede una gestione più forte del flusso d’aria, opzioni di raffreddamento a liquido e zonizzazione termica precisa. Una maggiore densità dei rack riduce l’ingombro e migliora il ROI sugli immobili. Le imprese implementano la virtualizzazione per massimizzare il calcolo per piede quadrato e supportare ambienti ibridi. Il mercato delle infrastrutture dei data center in Perù risponde a questi cambiamenti con aggiornamenti delle strutture che accolgono crescenti carichi di potenza e calore per rack.

Investimento Localizzato nei Data Center da Parte di Fornitori di Telecomunicazioni e Aziende IT Nazionali

Le aziende di telecomunicazioni nazionali e gli ISP stanno investendo attivamente nelle infrastrutture dei data center per ampliare i portafogli di servizi digitali. Queste aziende stanno costruendo strutture di piccole e medie dimensioni più vicine alle popolazioni di utenti per supportare CDN, caching e applicazioni edge 5G. Le aziende IT stanno sviluppando le proprie strutture o stipulando accordi di colocation per servire i clienti con piattaforme ERP, CRM e analitiche ospitate. Le strategie di differenziazione regionale guidano infrastrutture localizzate nelle città secondarie. I fondi di private equity e infrastrutture supportano queste espansioni con un focus sulla scalabilità e sui ricavi ricorrenti. La domanda di modelli multi-tenant è in aumento poiché le piccole imprese cercano soluzioni di hosting scalabili ma convenienti. Il mercato delle infrastrutture dei data center in Perù supporta questo modello distribuito che combina copertura nazionale con erogazione di servizi localizzati.

Sfide del Mercato

Limitazioni dell’Infrastruttura Elettrica e Aumento dei Costi Energetici Influenzano la Scalabilità delle Strutture

Il costo e la disponibilità dell’elettricità rimangono colli di bottiglia chiave per l’espansione su larga scala dei data center in Perù. Diverse regioni mancano di resilienza della rete e ridondanza di backup, costringendo gli sviluppatori a sovrainvestire in capacità UPS e di generatori. I prezzi energetici fluttuanti creano incertezza nelle previsioni OPEX. Le barriere normative ritardano le approvazioni di connessione elettrica e aumentano la complessità della conformità. L’integrazione della rete di energia rinnovabile è ancora nelle fasi iniziali e manca di interconnessione senza soluzione di continuità con carichi industriali su larga scala. Questo rallenta i tempi di implementazione e influisce sui calcoli del ROI del progetto. Le preoccupazioni sulla qualità dell’energia, come la stabilità della tensione, influenzano le operazioni di calcolo ad alta densità. Il mercato delle infrastrutture dei data center in Perù richiede aggiornamenti strutturali della rete e riforme politiche per affrontare queste limitazioni legate all’energia.

Carenza di Forza Lavoro Qualificata e Ecosistema Limitato di Fornitori nei Segmenti Chiave dell’Infrastruttura

Il Perù affronta una carenza di competenze locali nella progettazione, operazione e manutenzione di infrastrutture mission-critical. Il talento ingegneristico nei sistemi di potenza, nella progettazione HVAC e nell’automazione delle strutture è scarso. Questo porta a una dipendenza da aziende straniere e aumenta il costo del progetto. La mancanza di personale qualificato per il supporto in loco e la gestione della conformità influisce sul tempo di attività operativo. L’ecosistema dei fornitori è limitato per componenti avanzati dell’infrastruttura come sistemi di contenimento, software DCIM e rack ad alta densità. La dipendenza dalle importazioni crea cicli di approvvigionamento più lunghi e limita la personalizzazione. I programmi di formazione e certificazione sono insufficienti per soddisfare la crescente domanda di forza lavoro. Il mercato delle infrastrutture dei data center in Perù richiede uno sviluppo mirato delle competenze e l’espansione dell’ecosistema dei fornitori locali.

Opportunità di Mercato

Startup Cloud-Native Emergenti e Digitalizzazione delle PMI Guidano la Crescita dell’Infrastruttura Edge

Un aumento delle startup cloud-native e delle PMI in trasformazione digitale crea nuovi nodi di domanda al di fuori di Lima. Queste aziende richiedono infrastrutture edge localizzate per applicazioni sensibili alla latenza e servizi di backup. I nodi edge nelle città secondarie supportano analisi in tempo reale, e-commerce e piattaforme SaaS. I fornitori di servizi possono distribuire micro data center o unità containerizzate per catturare questo segmento. Il Mercato dell’Infrastruttura dei Data Center in Perù è pronto a beneficiare di questa decentralizzazione della domanda.

Partenariati Pubblico-Privati per Costruire Hub Dati Regionali e Aggiornare l’Infrastruttura Telecom

L’attenzione del governo sulla digitalizzazione regionale crea opportunità per investimenti pubblico-privati in hub dati. Gli sviluppatori di infrastrutture possono collaborare con i comuni per costruire ecosistemi digitali resilienti e a bassa latenza. Gli aggiornamenti della dorsale telecom e le iniziative di città intelligenti aumentano la domanda di calcolo e archiviazione distribuiti. Gli investitori possono sfruttare i finanziamenti statali per accelerare la distribuzione delle infrastrutture nelle zone meno servite.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il Mercato dell’Infrastruttura dei Data Center in Perù vede una forte trazione nelle infrastrutture elettriche e meccaniche, guidata dalle esigenze di uptime e raffreddamento. L’infrastruttura elettrica detiene la quota dominante a causa dei requisiti di alta affidabilità energetica. L’infrastruttura IT e di rete cresce costantemente, con l’aumento della virtualizzazione dei server e delle esigenze di rete ad alta velocità. I componenti civili e strutturali crescono con l’aumento delle nuove costruzioni sia in formati greenfield che brownfield. L’adozione di architetture modulari supporta un’installazione rapida e un’espansione flessibile.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) dominano il segmento dell’infrastruttura elettrica a causa della rete instabile in molte aree del Perù. Gli aggiornamenti dei servizi di utilità stanno aumentando, ma le lacune di affidabilità mantengono alta la domanda di BESS e sistemi di commutazione di trasferimento. Le unità di distribuzione dell’energia (PDU) e le unità di monitoraggio intelligente vedono una crescita con densità di rack più elevate. L’investimento in interruttori avanzati e bilanciamento del carico intelligente migliora l’efficienza dell’uso energetico.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano l’infrastruttura meccanica, seguite dai sistemi di contenimento per la gestione termica. I refrigeratori, in particolare quelli raffreddati ad aria, sono preferiti nelle regioni a bassa umidità. I data center adottano sempre più configurazioni a corridoio caldo/freddo per ottimizzare l’uso energetico. I sistemi modulari di pompe e tubazioni migliorano l’affidabilità e facilitano la manutenzione. Gli operatori investono in raffreddamento intelligente per migliorare il PUE in tutte le strutture.

Per Civile / Strutturale & Architettonico

Le sovrastrutture che utilizzano telai in acciaio dominano le pratiche di costruzione nelle zone urbane grazie alla resistenza sismica e all’efficienza dei costi. I pavimenti rialzati e i soffitti modulari sono standard nella maggior parte delle strutture di livello III. I sistemi di costruzione modulari stanno guadagnando trazione nelle implementazioni rurali. I miglioramenti nel design dell’involucro migliorano l’isolamento termico e la conformità alla sicurezza antincendio. La domanda di fondazioni e preparazione del sito aumenta con l’aumento della riqualificazione brownfield.

Per IT & Infrastruttura di Rete

I server e le apparecchiature di rete detengono la quota di mercato più grande nell’ambito dell’infrastruttura IT. I rack e gli armadi vedono una domanda costante, soprattutto dai fornitori di colocation. I cavi in fibra e gli interconnettori ottici stanno crescendo rapidamente a causa dell’aumento delle esigenze di dati ad alta velocità. L’infrastruttura di storage cresce con la domanda di caching edge e servizi di archiviazione. Complessivamente, questo segmento cresce con l’adozione del cloud aziendale e del SaaS.

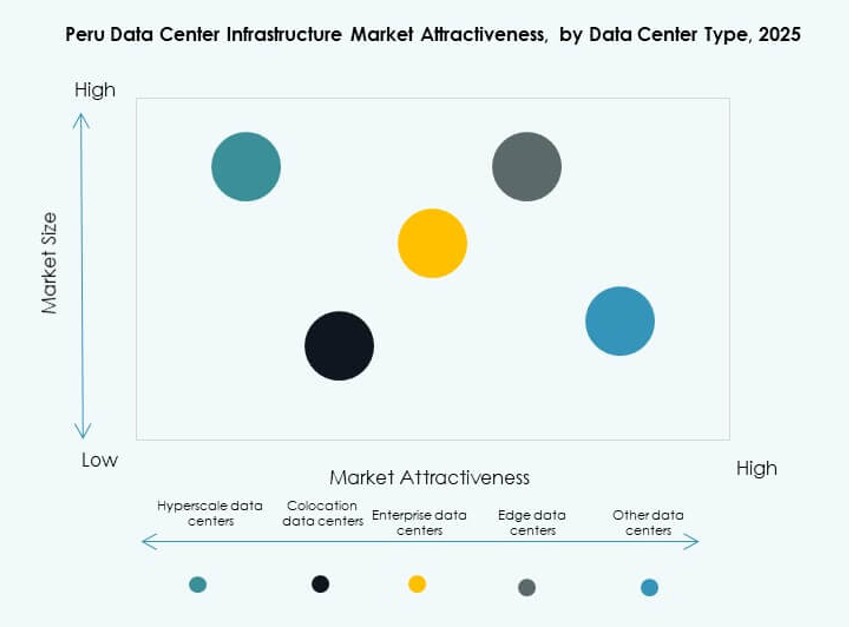

Per Tipo di Data Center

I data center di colocation guidano il mercato a causa della domanda da parte di imprese di medie dimensioni, CDN e telecomunicazioni. I player hyperscale sono limitati ma mostrano interesse per partnership strategiche. I data center edge crescono in zone remote e minerarie. Le strutture aziendali continuano a evolversi in nodi cloud ibridi. Il Mercato dell’Infrastruttura dei Data Center in Perù supporta tutti i tipi con modelli di consegna e scala variabili.

Per Modello di Consegna

I modelli design-build e chiavi in mano dominano le nuove costruzioni grazie ai benefici di velocità, costo e responsabilità. Gli aggiornamenti retrofit e modulari guadagnano terreno mentre le imprese aggiornano i siti legacy. La gestione della costruzione rimane di nicchia, utilizzata principalmente da grandi sviluppatori industriali. Le soluzioni modulari prefabbricate guadagnano quota nelle implementazioni edge che richiedono rapidità di installazione e scalabilità.

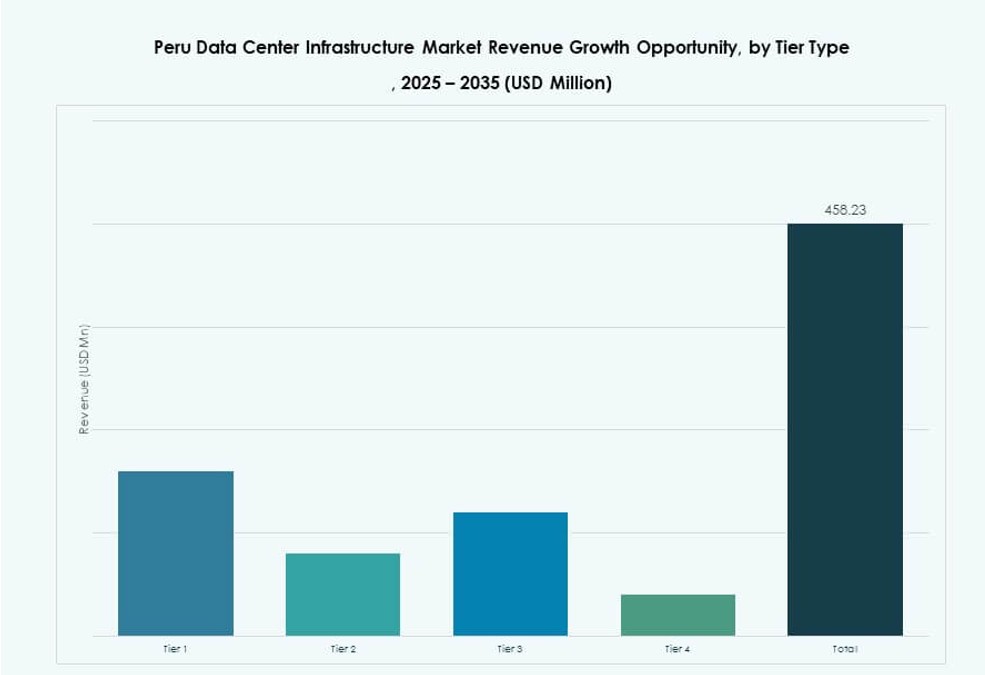

Per Tipo di Tier

Le strutture Tier III dominano grazie al loro equilibrio tra costo e affidabilità per le esigenze aziendali e di colocation del Perù. Il Tier IV cresce lentamente ma attrae clienti di alto livello nei settori finanziario e delle telecomunicazioni. Il Tier II mantiene una rilevanza di nicchia per il recupero di emergenza o nodi secondari. La presenza del Tier I è minima a causa della bassa idoneità di uptime per i clienti commerciali.

Approfondimenti Regionali

La Regione Metropolitana di Lima Domina il Mercato con Oltre il 75% della Quota di Ricavi

Lima è il principale hub dei data center grazie al suo ruolo di capitale commerciale, delle telecomunicazioni e regolatoria del Perù. La maggior parte delle imprese, banche e aziende di servizi IT operano da Lima, alimentando la domanda di hosting affidabile. L’alta connettività, l’accesso a manodopera qualificata e il settore immobiliare sviluppato la rendono il sito preferito per nuovi data center. La regione di Lima contribuisce a oltre il 75% dei ricavi del Mercato dell’Infrastruttura dei Data Center in Perù. I suoi punti di approdo dei cavi sottomarini e la robusta rete elettrica ne rafforzano il dominio.

Arequipa e Trujillo Emergono come Zone di Crescita Secondarie per i Data Center

Città secondarie come Arequipa e Trujillo rappresentano il 12-15% del mercato e mostrano un alto potenziale di crescita. I programmi di digitalizzazione del governo e lo sviluppo industriale guidano gli investimenti infrastrutturali in queste zone. Le imprese regionali cercano servizi di colocation più vicini alle operazioni. I governi locali incoraggiano lo sviluppo di zone IT per decentralizzare i servizi da Lima. Gli sviluppatori di infrastrutture stanno esplorando strutture edge e micro data center in queste città.

- Ad esempio, Canvia ha aperto il suo terzo data center nell’area di San Isidro a Lima nell’ottobre 2023 come struttura da 6 milioni di USD, supportando un’espansione più ampia della colocation.

Le Regioni Settentrionali e della Giungla Offrono Potenziale di Espansione Edge a Lungo Termine

Amazonas, Loreto e i dipartimenti settentrionali rimangono poco serviti, rappresentando meno del 10% della quota di mercato attuale. La mancanza di connettività e le sfide infrastrutturali rallentano la crescita. Tuttavia, l’espansione delle reti telecomunicazioni e la banda larga satellitare aprono nuove opportunità per infrastrutture di frontiera. La crescita futura dipende dai programmi economici regionali, dall’attività mineraria e dal miglioramento dei collegamenti di trasporto. Il mercato delle infrastrutture dei data center in Perù può espandersi qui attraverso formati di data center modulari e mobili.

- Ad esempio, Cirion Technologies ha avviato la costruzione di un data center da 20MW a Lima nel giugno 2023, segnalando il potenziale per espansioni modulari nelle regioni poco servite.

Approfondimenti Competitivi:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Il mercato delle infrastrutture dei data center in Perù mostra una concentrazione moderata con un mix di fornitori di tecnologia globali e operatori di data center regionali. Gli attori internazionali sono leader nell’infrastruttura elettrica, di raffreddamento e IT grazie a portafogli di prodotti solidi e comprovata affidabilità. Gli specialisti in colocation si concentrano su strutture scalabili e design carrier-neutral per attrarre clienti aziendali e cloud. La competizione si concentra sull’assicurazione dell’uptime, l’efficienza energetica e la capacità di implementazione modulare. I fornitori si differenziano attraverso modelli di consegna chiavi in mano, servizi di ciclo di vita e partnership locali. Gli operatori regionali competono offrendo prossimità, minore latenza e soluzioni personalizzate per le imprese domestiche. La disciplina dei prezzi e le garanzie di livello di servizio influenzano le decisioni contrattuali. Il mercato favorisce le aziende con forte competenza EPC e capacità di supporto a lungo termine. Continua a premiare le aziende che allineano il design dell’infrastruttura con le esigenze di efficienza, conformità e scalabilità futura.

Sviluppi Recenti:

- A febbraio 2025, Vertiv ha aperto nuovi uffici in Perù per supportare la crescita nel mercato dei data center in mezzo alla crescente domanda di connettività, AI e 5G.

- A ottobre 2024, GTD ha aperto il suo data center da 20MW nell’area di Lurín fuori Lima, Perù, con 960 armadi su 2.100 mq di spazio bianco su un terreno di 10.000 mq, supportato da un investimento di 50 milioni di dollari e certificazione Tier III.