エグゼクティブサマリー:

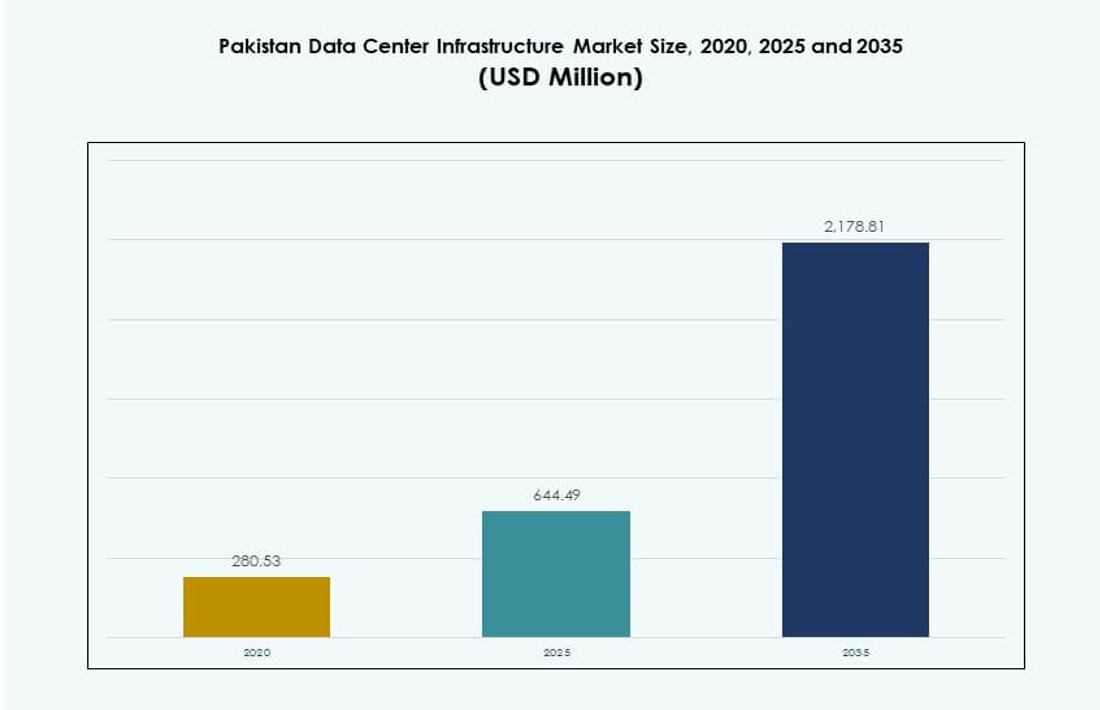

パキスタンのデータセンターインフラ市場の規模は、2020年に2億8053万米ドルから2025年に6億4449万米ドルと評価され、2035年までに21億7881万米ドルに達すると予測されており、予測期間中のCAGRは12.85%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のパキスタンデータセンターインフラ市場規模 |

6億4449万米ドル |

| パキスタンデータセンターインフラパキスタン、CAGR |

12.85% |

| 2035年のパキスタンデータセンターインフラ市場規模 |

21億7881万米ドル |

市場は、クラウドの採用拡大、企業のデジタル化、政府主導のインフラプログラムの増加により急速に成長しています。通信およびBFSIセクターは、デジタルプラットフォームをサポートするためにスケーラブルで回復力のあるデータセンターを展開しています。エッジコンピューティング、AIワークロード、リアルタイムアプリケーションが高密度でエネルギー効率の高いシステムの需要を牽引しています。この市場は、国家データ主権をサポートし、ミッションクリティカルなサービスの稼働時間を改善し、より広範な経済のデジタル変革を可能にするため、戦略的に重要です。企業はコンプライアンスとローカルデータホスティングに焦点を当てたハイブリッドモデルを採用しています。

カラチは、海底ケーブルの陸揚げ局、密集した企業クラスター、キャリアニュートラルハブにより市場をリードしています。ラホールは、ITサービスと産業ユーザーの増加基盤により続いています。イスラマバードは、公共部門のデジタル化とスマートシティプロジェクトからの強い牽引力を見せています。ファイサラバードやムルタンのような二次都市は、地域および災害復旧ニーズに対応するためにエッジデータセンターの展開が進んでいます。市場の拡大は、接続性、電力の可用性、デジタルエコシステムの成熟度によって形作られています。

市場のダイナミクス:

市場の推進要因

銀行、政府、通信セクター全体で進行中のデジタルトランスフォーメーションがインフラ需要を牽引

主要セクターのデジタル化は、安全でスケーラブルなデータセンターの需要を加速させています。「デジタルパキスタン」のような政府のイニシアチブやフィンテックの採用拡大には、強力なバックエンドシステムが必要です。通信事業者や銀行は、仮想化プラットフォームやクラウドネイティブアーキテクチャに移行しています。このシフトにより、パキスタンデータセンターインフラ市場は勢いを増しています。低遅延アプリケーションやコンプライアンス駆動のワークロードの需要が、レガシーシステムにさらなる圧力をかけています。企業は、スケーラビリティを確保しつつ制御を維持するために、オンプレミスおよびハイブリッドモデルを求めています。公共部門のデータ移行とスマートシティの野望も市場の勢いを加速させています。戦略的なインフラのアップグレードは、サービスの継続性と災害復旧のために重要になっています。企業は今や、運用の稼働時間を確保するためにデータセンターの回復力を優先しています。

- 例えば、ラホールにあるPTCLの商業データセンターは、Uptime Institute Tier III認証を取得し、全国のデジタルバンキングとクラウドネイティブな運用を1,900以上の企業クライアントに提供しています。

クラウド採用の急増とプラットフォーム統合が基幹インフラ投資を促進

企業が機敏性とスケーラビリティを求める中で、クラウド採用が急増しています。国内外のクラウドプロバイダーが地元のデータセンター企業と提携しています。ERP、CRM、基幹銀行システムのプラットフォーム統合により、電力と冷却の中断のない供給が求められています。パキスタンのデータセンターインフラ市場はこれらの移行から利益を得ており、電気および機械への投資を推進しています。企業はモノリシックシステムから脱却し、モジュラーITインフラに投資しています。高密度ワークロードは、最新のUPSとPDUを備えたエネルギー効率の高い設計を求めています。クラウドネイティブアプリケーションは、シームレスなパフォーマンスのためにネットワーク化されたストレージと構造化配線を必要とします。政府のクラウドファースト戦略の支援は、企業や中小企業の採用を促進しています。通信と金融の重要なアプリケーションは、エッジとコアの展開をさらに推進しています。

企業とコロケーションプロバイダーの間でエネルギー効率と持続可能なソリューションの需要が高まる

高いエネルギーコストと持続可能性の目標から、グリーンデータセンターの重要性が増しています。企業とコロケーションプロバイダーは、電力負荷を管理するためにエネルギー効率の高いUPSシステムと液体冷却に投資しています。パキスタンのデータセンターインフラ市場は、エコフレンドリーな建物とBESSベースのバックアップシステムへのシフトを目撃しています。地元の開発者は、施設計画において太陽光統合と電力使用効率(PUE)の目標を組み込んでいます。炭素排出量削減に対する規制の圧力が設計仕様を導いています。主要都市の大容量サイトは、冷水システムとインテリジェントコンテインメントを好みます。ソフトウェア定義の電力分配による負荷最適化が効率をさらに高めています。LEEDやUptime Institute基準のような認証の需要が高まっています。クリーンエネルギーの統合が将来の投資パターンを定義するでしょう。

データローカライゼーション、事業継続性、ハイブリッドワークアーキテクチャの戦略的重要性

データローカライゼーション法とハイブリッドワークモデルが国内インフラの展開を加速しています。企業は、国家のサイバーセキュリティガイドラインに準拠するために、ローカルストレージを好みます。パキスタンのデータセンターインフラ市場は、このシフトを反映して企業とエッジの展開が成長しています。混乱時の事業継続性のニーズから、DRとバックアップサイトへの積極的な投資が行われています。ハイブリッドワークモデルは、安全でスケーラブルで遅延最適化された環境を必要とします。ITリーダーは、リモートアクセスをサポートするためにコアとエッジのネットワークトポロジーを再設計しています。医療、教育、物流などのセクターは、支店レベルのアクセスのためにマイクロデータセンターを展開しています。小都市の地域データセンターは、ローカルの遅延と冗長性に対応しています。ローカライゼーション、コンプライアンス、作業の柔軟性がインフラの優先事項を再形成しています。

- 例えば、XDSデータセンターとAl Nahal ITパークは、2025年10月にパキスタン初のAI液体浸漬データセンターをカラチで立ち上げるために提携し、迅速なアクセスと規制に準拠したストレージを確保するためのコンテナ化されたDRソリューションを備えています。

市場動向

二次都市での遅延に敏感なアプリケーションに対応するためのエッジデータセンターの台頭

ビデオストリーミング、ゲーム、IoTなどのリアルタイムサービスの成長は、エッジデータセンターの採用を加速させています。Tier IIおよびTier IIIの都市では、ファイバーの拡張により接続性が向上し、需要が高まっています。ローカライズされたコンテンツ配信には、ユーザーに近い低遅延の処理が必要です。パキスタンのデータセンターインフラ市場では、モジュラーエッジ施設への投資が増加しています。通信プロバイダーは、コアネットワークの負荷を軽減するためにエッジノードを展開しています。企業は、分散ワークロードを管理するためにコンパクトなエッジ展開を採用しています。これらの施設はまた、大都市のコアセンターの災害復旧をサポートします。政府のデジタル化プログラムは、農村地域へのサービスを拡大し、エッジインストールを支援しています。エッジデータセンターは、特に遠隔地でのデジタルアクセスを改善します。

高密度ラックを管理しエネルギーコストを削減するための液体冷却技術の採用

ラック密度と熱負荷の増加により、先進的な冷却ソリューションが求められています。液体冷却は、エネルギー効率の向上とスペースの最適化により注目を集めています。パキスタンのデータセンターインフラ市場では、従来のCRAC/CRAHシステムから直接チップ冷却への移行が進んでいます。AI、ML、ブロックチェーンのワークロードをサポートする施設は、より高い電力密度を必要とします。コロケーションプロバイダーは、HPC顧客をサポートするために液体冷却対応のラックを提供しています。カラチとラホールのデータセンターは、冷水やインロー冷却ユニットの早期採用者です。効率的な冷却は、オペレーターがPUE目標を達成し、運用経費を削減するのに役立ちます。持続可能な運用は、インテリジェントな気流管理の需要を押し上げています。技術駆動の効率性は、施設選択の重要な指標となります。

市場投入までの時間を短縮するためのモジュラーおよびプレハブデータセンター施設の展開

モジュラー建設は、スケーラビリティ、速度、資本リスクの低減を提供します。パキスタンのデータセンター開発者は、プレハブインフラモデルをますます採用しています。工場で製造された電力および冷却ユニットは、現場での作業を最小限に抑えながら、迅速なサイト展開を可能にします。パキスタンのデータセンターインフラ市場は、コンテナ化およびポッドベースのモジュールに向かっています。コロケーションおよび企業クライアントからの需要は、標準化とプラグアンドプレイモデルを支持しています。急速なデジタルサービスの成長は、短期間の展開を必要とし、モジュラー採用を促進しています。イスラマバードとカラチの施設は、初期段階の需要を満たすためにモジュラーセットアップを使用しています。事前に設計された建物は、既存のワークロードを妨げることなく将来の拡張をサポートします。モジュラーデザインはまた、災害に強いアーキテクチャと一致します。

マルチクラウドエコシステムをサポートするキャリアニュートラルなコロケーション施設の拡張

キャリアニュートラリティは、パキスタンにおける企業クラウド戦略の標準になりつつあります。企業は、クラウドプロバイダーとISP間の柔軟な相互接続を必要としています。パキスタンのデータセンターインフラ市場では、複数のキャリアオプションを提供するコロケーションセンターの成長が見られます。これにより、シームレスなマルチクラウド、ハイブリッドクラウド、国境を越えたデータフローが可能になります。大規模なコロケーションプロバイダーは、相互接続性を向上させるためにネットワークノードを拡張しています。企業は、クラウド移行へのステップとしてコロケーションを利用しています。キャリアニュートラルなハブは、フィンテック、eコマース、OTTプラットフォームを引き付けます。このモデルは、コスト効率、ネットワークの多様性、サービスの回復力を促進します。複数のテナントとクラウドオンランプをサポートするデータセンターは、競争上の優位性を得ます。

市場の課題

電力の信頼性問題とグリッドの不安定性が稼働時間重視の施設に障壁を作る

頻繁な負荷遮断と限られたグリッドの安定性が運用効率に挑戦しています。データセンターはバックアップ電源システムに多額の投資をしなければならず、資本支出が増加します。パキスタンのデータセンターインフラ市場は、発電機の稼働時間にかかる高いディーゼルコストに苦しんでいます。グリッドへの依存は、インフラのアップグレードがない地域での拡張を制限します。再生可能エネルギーの統合は、規制上の障害と信頼性の低いフィードインのために遅れています。電力の利用可能性は、都市圏外での開発を制限します。小都市のデータセンターは、不安定な電力供給のために高いリスクに直面しています。インフラの回復力は、主に民間の電力アレンジメントに依存しています。これらの制限は、Tier IIIおよびTier IVの認証を妨げます。

限られた地元のサプライチェーンと技術人材プールが大規模な展開を遅らせる

専門の請負業者とサプライヤーの不足がインフラの拡充を制限しています。UPS、PDU、冷却ユニットの輸入依存がコストとリードタイムを増加させます。パキスタンのデータセンターインフラ市場は、システム統合と試運転のために外国ベンダーを必要としています。認定された地元の専門家の不在が稼働時間とメンテナンスの質に影響を与えます。ASHRAEとUptime標準に精通したエンジニアリング人材は依然として不足しています。土地利用と建築基準の規制承認がプロジェクトの実行を遅らせます。地元のEPC企業のカスタマイズ能力は限られています。サプライチェーンのローカリゼーションがなければ、市場の成長は都市中心にとどまります。技術的な実行能力が欠けている地域では、投資の流入が遅れます。

市場の機会

コアおよびエッジ施設拡張のための通信および金融機関からの投資の増加

通信およびBFSIプレーヤーは、データの成長と規制遵守を通じてインフラ需要を促進しています。パキスタンのデータセンターインフラ市場は、彼らの長期的なデジタル化とサービスの信頼性目標から利益を得ています。通信会社はクラウドとエンタープライズの提供を拡大し、ラックと電力の要件を増加させています。銀行はデジタルバンキングプラットフォームをサポートするためにDR、エッジ、およびコアのアップグレードに投資しています。デジタル決済の成長も都市全体でのインフラ拡張に寄与しています。

公共民間パートナーシップとSEZベースのデータパークがローカライズされたインフラ展開をサポート

特別経済区(SEZ)と産業回廊に対する政府の支援がインフラプロジェクトの余地を作り出しています。投資家はデータセンターパークのための土地バンクとインセンティブを探求しています。パキスタンのデータセンターインフラ市場は、PPP主導のイニシアチブから国家ITゾーンを作成することで利益を得ています。このモデルは参入障壁を減らし、地域拠点での民間参加を加速させます。

市場のセグメンテーション

インフラの種類別

電気インフラは、稼働時間に敏感な施設での高い電力依存性のため、[パキスタンデータセンターインフラ市場]を支配しています。機械インフラは、精密冷却システムの採用が増加しているため、強力なシェアを持っています。新しい施設の拡張に伴い、土木/構造および建築の需要が高まっています。IT&ネットワークインフラは、サーバーの仮想化とクラウド展開によって安定した成長を遂げています。電気および機械のサブセグメントは、60%以上の市場シェアを占めると予想されています。

電気インフラによる

UPSシステムとグリッド接続は、ミッションクリティカルなサイトでの電気セットアップの基盤を形成しています。電力の不安定性の問題により、バッテリーエネルギー貯蔵システム(BESS)が人気を集めています。PDUとスイッチギアの採用は、ラック密度の増加とともに成長しています。[パキスタンデータセンターインフラ市場]は、冗長な電気経路とスケーラブルなスイッチボードに対する関心が高まっています。SEZやメトロゾーンでのユーティリティ統合が、このセグメントの長期的な成長を促進しています。

機械インフラによる

CRAC/CRAHやチラーのような冷却ユニットは、高負荷環境での熱バランスを維持するために不可欠です。目標PUEを達成するために、コンテインメントシステムと効率的な気流設計が優先されています。大型コロケーションサイト全体で、水冷およびインローソリューションの成長が見られます。[パキスタンデータセンターインフラ市場]は、AIおよびHPCアプリケーション向けの液体冷却の革新を目にしています。機械システムは、稼働時間基準の遵守を確保するために依然として重要です。

土木 / 構造 & 建築による

スーパーストラクチャーとプレハブ建物は、より速い建設サイクルのために支配的です。モジュラーフロアシステムは、スケーラビリティと気流制御をサポートします。[パキスタンデータセンターインフラ市場]は、断熱のために現代的な壁と屋根の材料をますます採用しています。高床式床と天井グリッドに対する強い需要が生まれています。都市型データセンターは、スペース最適化のためにコンパクトで高負荷の構造を好みます。

IT & ネットワークインフラによる

サーバー、ストレージ、およびケーブリングシステムは、コアおよび分散ワークロードをサポートするために重要です。ネットワーキング機器は、マルチクラウド環境と安全なトラフィックルーティングをサポートします。[パキスタンデータセンターインフラ市場]は、ラック設計と光ファイバーの採用を優先しています。現代のエンクロージャーは、エネルギー効率の高い高密度展開を可能にします。このセグメントは、拡大する施設のデジタルバックボーンを形成します。

データセンタータイプによる

エンタープライズおよびコロケーションデータセンターは、70%以上のシェアで風景を支配しています。ハイパースケール展開は限られていますが、増加が予想されています。エッジデータセンターは、通信主導のユースケースと公共サービスのデジタル化で登場しています。[パキスタンデータセンターインフラ市場]は、レガシー施設からハイブリッドモデルへの移行を徐々に進めています。各タイプは、国家デジタルインフラにおいて戦略的な役割を果たしています。

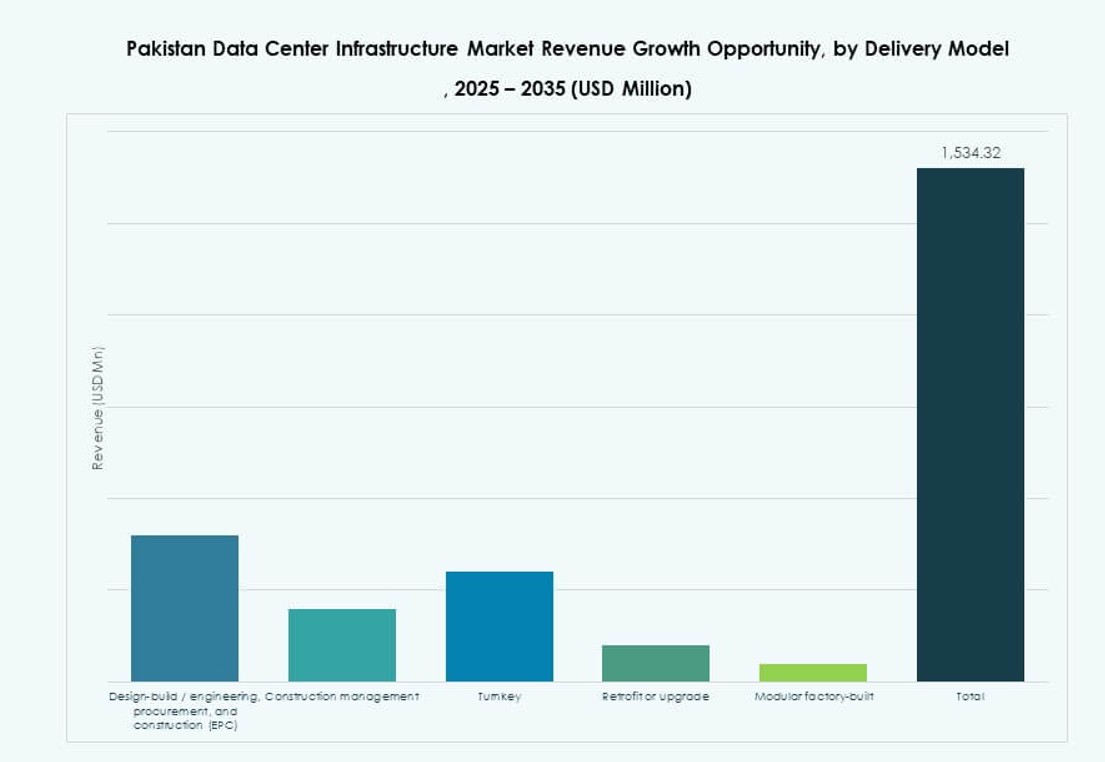

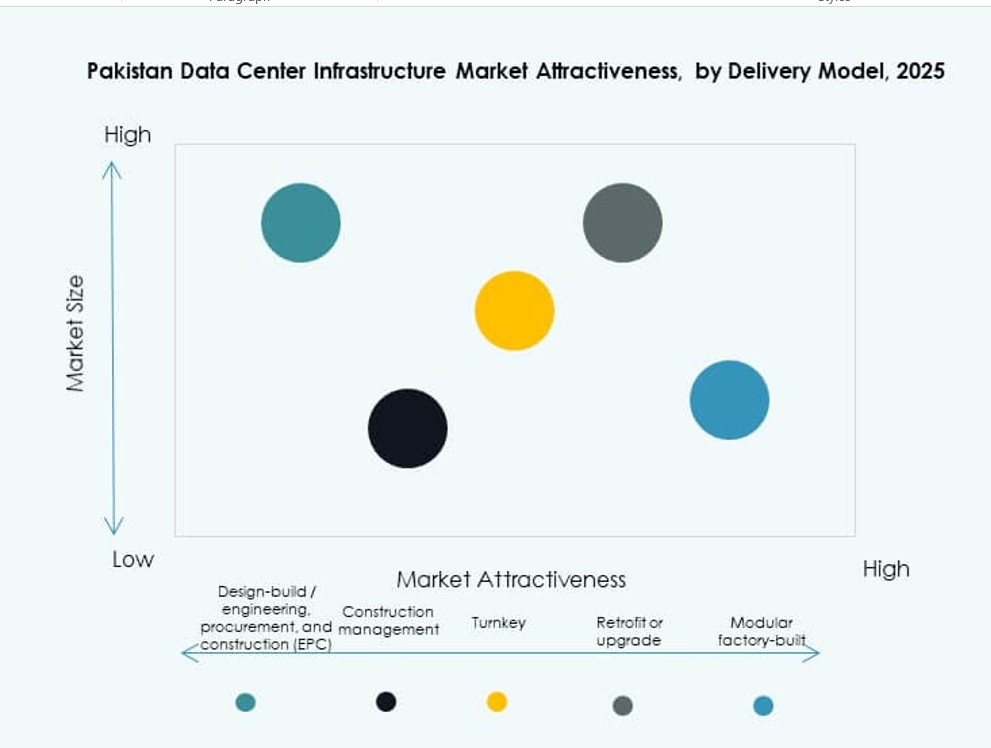

デリバリーモデルによる

ターンキーおよびモジュラーファクトリービルトモデルは、リードタイムの短縮によりシェアを獲得しています。デザインビルドおよびEPCは、依然として大規模プロジェクトでメトロ都市を支配しています。銀行や通信業界での改修およびアップグレード需要が増加しています。[パキスタンデータセンターインフラ市場]は、エッジ展開のためのプラグアンドプレイモデルにシフトしています。建設管理は、レガシーサイトの拡張において依然として関連性があります。

ティアタイプによる

Tier III施設は、冗長システムと運用の柔軟性に対する需要により、[パキスタンデータセンターインフラ市場]を支配しています。Tier IIは、二次都市でのDRおよびエッジ展開に使用されます。Tier IVの採用は限られていますが、金融機関の間で増加しています。Tier Iの使用は、レジリエンスが限られているため、段階的に廃止されています。運営者は、SLAの要求を満たすために認証を優先しています。

地域の洞察

カラチ地域は接続性と金融における戦略的役割により40%以上のシェアを持つ

カラチは、パキスタンにおける大規模データセンターの主要ハブです。その沿岸の位置と海底ケーブル陸揚げステーションへのアクセスは、グローバルな接続性をサポートしています。金融機関、通信企業、政府機関が安全なインフラの需要を牽引しています。パキスタンデータセンターインフラ市場は、カラチに40%以上のシェアが集中しています。成長するeコマース、フィンテック、メディア企業がインフラ投資をさらに促進しています。エネルギー供給の制約は、民間の電力とバックアップシステムによって相殺されています。カラチのキャリアニュートラル施設は、マルチテナント利用とクラウドホスティングをサポートしています。

- 例えば、カラチのPTCLのTier III認定キャンパスは、ユナイテッドバンクリミテッドとパキスタン国立銀行の主要な取引エンジンをホストしています。成長するeコマース、フィンテック、メディア企業がインフラ投資をさらに促進しています。

ラホール地域は強力な企業および教育クラスターで約30%の市場シェアを保持

ラホールには、企業、ITサービス、学術機関の成長するエコシステムがあります。この地域は、中規模のコロケーションおよび企業データセンターをサポートしています。パキスタンデータセンターインフラ市場は、通信の革新と政府プロジェクトにより、ラホールから30%の貢献を見ています。ビジネスパークとテクノロジーゾーンは、データ駆動型のスタートアップと公共プラットフォームを引き付けています。スマートシティイニシアチブの拡大は、インフラ需要をさらに増加させます。中央パンジャブへの近接性は、DRサイトとトレーニングセンターの展開を可能にします。

イスラマバード首都圏および二次都市は政府およびエッジ展開を通じて約30%を貢献

イスラマバードは、いくつかの公共部門、規制、およびクラウドファーストの政府イニシアチブをホストしています。パキスタンデータセンターインフラ市場は、残りの30%のシェアがイスラマバード、ファイサラバード、ムルタン、クエッタに分散しています。これらの都市は、エッジデータセンター、災害復旧、およびローカライズされたストレージハブをサポートしています。教育と医療におけるパブリッククラウドの採用が需要を加速させています。これらのゾーンのインフラは、モジュール性と地域のコンプライアンスに焦点を当てています。主要都市圏外のSEZへのデータセンター投資は、初期段階の勢いを示しています。

- 例えば、イスラマバードのJazz Digital Parkは、3 MWの電力容量と300以上のラックを備えたTier III施設として運営されています。

競争力のあるインサイト:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

パキスタンのデータセンターインフラ市場は、グローバルなテクノロジー大手と地域の専門家が混在しています。Vertiv、Schneider Electric、Delta Electronicsは、強力なUPS、冷却、電力システムのポートフォリオを通じて電気および機械インフラセグメントをリードしています。IBM、Oracle、Dellは、ITおよびネットワークインフラ分野を支配し、通信および企業セクター全体でデジタルトランスフォーメーションを可能にしています。EquinixとKIOは、キャリアニュートラルな相互接続ハブを提供することでコロケーションセグメントをサポートしています。Ciscoは、クラウドファーストおよびハイブリッドモデルに対応するネットワークセキュリティと自動化の革新を推進しています。この市場は競争が激しく、企業はエネルギー効率、モジュール性、スケーラブルなアーキテクチャに注力しています。強力なベンダーとクライアントのパートナーシップ、統合の専門知識、地域に根ざしたデリバリーがインフラライフサイクル全体での重要な差別化要因となっています。

最近の動向:

- 2025年12月、米国のデータセンター運営会社Datarocxは、パキスタンのData Vaultと提携し、カラチに高度なコンピューティング施設を設立し、市場向けの高性能インフラを強化しました。

- 2025年10月、XDS DATACENTREとAl Nahal IT Park & Data Centerは、GITEX Globalでパキスタン初のAI液浸データセンターをカラチに開発する契約を締結し、災害復旧サイトと迅速なAIコンピュートアクセスのためのコンテナ化ソリューションを備えています。