Resumo executivo:

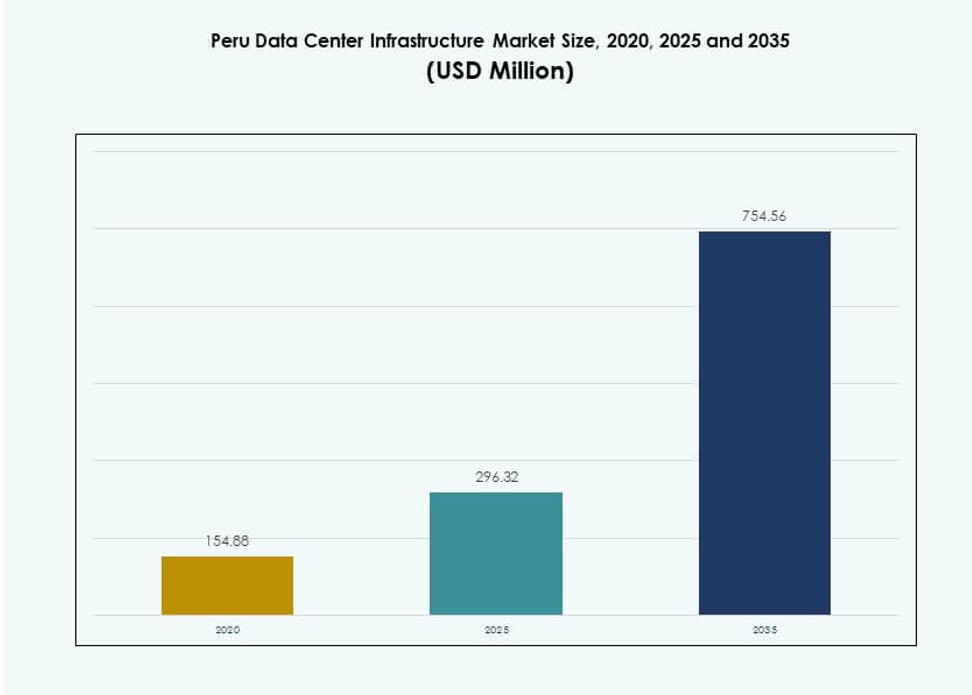

O tamanho do mercado de infraestrutura de data centers no Peru foi avaliado em USD 154,88 milhões em 2020, chegando a USD 296,32 milhões em 2025 e prevê-se que atinja USD 754,56 milhões até 2035, com um CAGR de 9,73% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers no Peru 2025 |

USD 296,32 Milhões |

| Infraestrutura de Data Centers no Peru, CAGR |

9,73% |

| Tamanho do Mercado de Infraestrutura de Data Centers no Peru 2035 |

USD 754,56 Milhões |

O mercado é impulsionado pela crescente transformação digital nas empresas, migração para a nuvem e apoio regulatório para a localização de dados. As empresas estão adotando modelos de nuvem híbrida e serviços de colocation para atender às necessidades de desempenho e conformidade. Inovações em sistemas de energia e refrigeração ajudam os operadores a reduzir o uso de energia e melhorar o tempo de atividade. O avanço em direção à IA, computação de borda e 5G também alimenta a demanda por infraestrutura de alta densidade e baixa latência. Para os investidores, este setor oferece fortes retornos apoiados pelo aumento das cargas de trabalho de TI e regulamentos de soberania de dados.

Lima lidera o mercado devido à sua conectividade estabelecida, concentração de empresas e acesso a cabos submarinos. Regiões secundárias como Arequipa e Trujillo estão emergindo com infraestrutura melhorada e atividade empresarial regional. Essas áreas atraem implantações de borda, especialmente em setores como mineração, logística e telecomunicações. As regiões do norte e da selva permanecem subdesenvolvidas, mas apresentam potencial de longo prazo através de data centers modulares e móveis. A distribuição geográfica reflete a expansão digital do Peru além da capital.

Dinâmica do Mercado:

Impulsionadores do Mercado

Crescente Digitalização e Incentivo Governamental para a Soberania dos Dados

O Mercado de Infraestrutura de Data Center no Peru está se expandindo à medida que as empresas aceleram a transformação digital e estratégias de prioridade para a nuvem. Políticas governamentais que apoiam a conformidade com o armazenamento local de dados e serviços públicos digitais criam visibilidade de crescimento a longo prazo. O Sistema Nacional de Transformação Digital visa centralizar a governança digital, o que aumenta a demanda por infraestrutura de dados confiável. As empresas estão aumentando o investimento em colocation e instalações empresariais para reduzir a latência e melhorar a entrega de serviços. O aumento da governança eletrônica, do preenchimento de impostos online e da gestão de registros digitais públicos fortalece a relevância dos data centers. Mandatos de armazenamento local também impulsionam a preferência das empresas por hospedagem no país. O foco regulatório alinha o impulso do mercado com confiança digital, segurança e integridade de dados. Provedores de infraestrutura estão respondendo com designs Tier III e IV para atender às expectativas de SLA e padrões de tempo de atividade. O Mercado de Infraestrutura de Data Center no Peru se beneficia diretamente dessas iniciativas em nível nacional e pressões de conformidade.

- Por exemplo, a Claro Peru inaugurou seu data center Tier III em Lima em dezembro de 2023, com uma sala de TI de 250 m² com capacidade para 104 gabinetes para apoiar a migração para a nuvem de empresas e entidades públicas.

Aumento da Adoção de Nuvem e Colocation por Empresas Locais e Plataformas Globais

Modelos de nuvem híbrida e multicloud estão ganhando força nos setores bancário, varejista e de mineração do Peru. As empresas buscam flexibilidade, escalabilidade e prontidão para recuperação de desastres por meio de parcerias de colocation e modelos de hospedagem gerenciada. Hiperescaladores globais estão avaliando o país para futura presença ou implantações de borda indireta. O mercado apoia implantações de computação de borda em áreas remotas e de alta demanda, como zonas de mineração ou centros de telecomunicações. A aquisição com prioridade para a nuvem por PMEs e grandes empresas fomenta o investimento em infraestrutura segura e em conformidade. Provedores de serviços locais constroem instalações escaláveis para apoiar plataformas SaaS, IaaS e DRaaS. Essas mudanças criam uma base de receita confiável para operadores de longo prazo e contratantes EPC. O Mercado de Infraestrutura de Data Center no Peru está vendo um aumento no CAPEX de provedores neutros e operadoras de telecomunicações que visam diversificar a receita de serviços de conectividade tradicionais. Este ecossistema liderado por colocation apoia a migração acelerada para a nuvem e a competitividade regional.

Avanços Tecnológicos na Eficiência da Infraestrutura de Energia e Resfriamento

O aumento dos custos de energia e as pressões de sustentabilidade estão levando operadores baseados no Peru a adotar infraestrutura elétrica e mecânica energeticamente eficiente. Data centers Tier III e Tier IV se concentram em integrar sistemas de armazenamento de energia por bateria (BESS), UPS inteligentes e PDUs modulares para melhorar o tempo de atividade. Roteamento inteligente de energia e monitoramento de energia em tempo real ajudam a reduzir o risco operacional e o custo. Sistemas de resfriamento estão mudando para modelos evaporativos indiretos e contenção de corredores quente/frio para reduzir as taxas de PUE. Essas inovações melhoram a eficiência de custos, a sustentabilidade ambiental e a conformidade com SLA. Construtores estão usando unidades mecânicas pré-fabricadas e modulares para velocidade, flexibilidade e integração. Plataformas de otimização de energia baseadas em IA também estão sendo testadas em implantações maiores. O Mercado de Infraestrutura de Data Center no Peru está adotando essas inovações centradas em energia para reduzir o TCO e cumprir normas ambientais.

- Por exemplo, a instalação da Claro Peru em Lima integra certificação de energia renovável do distribuidor Luz del Sur, garantindo operações energeticamente eficientes em sua capacidade de 104 gabinetes.

Relevância Estratégica para os Negócios Impulsionada pela Conectividade Regional e Necessidades de Latência

Com a crescente demanda por plataformas digitais, a posição geográfica do Peru fortalece seu papel como um hub regional de edge. Seus links de cabos submarinos para o Chile e os EUA aumentam a largura de banda internacional, enquanto melhorias na espinha dorsal de fibra reduzem a latência para cargas de trabalho internas. Os setores de serviços financeiros, saúde e varejo estão impulsionando a demanda local por armazenamento para transações mais rápidas e melhor desempenho de aplicativos. Aplicações sensíveis à latência, como fintech, streaming de vídeo e automação logística, dependem de computação local. O Mercado de Infraestrutura de Data Center do Peru serve como um nó regional para reduzir gargalos de transferência de dados e melhorar a experiência do usuário. Provedores de conteúdo internacionais, CDNs e operadoras de telecomunicações visam o mercado para implantar infraestrutura de baixa latência. A combinação de conectividade, estabilidade política e densidade de demanda do Peru o torna uma zona de investimento estratégica para investidores e players de infraestrutura.

Tendências do Mercado

Construção Modular e Pré-fabricada Ganha Impulso em Edificações de Edge e Médio Porte

Os desenvolvedores de data centers estão cada vez mais se voltando para a construção modular para reduzir o tempo de construção, custo e complexidade. Unidades pré-fabricadas permitem controle de qualidade consistente e implantação mais rápida, especialmente em regiões remotas com mão de obra qualificada limitada. Essas unidades simplificam a integração em camadas de energia, refrigeração e rede. Implantações modulares também suportam expansão incremental de capacidade com base na demanda. Projetos pré-fabricados estão ganhando preferência em cidades de Tier II e III para suportar cargas de trabalho empresariais regionais. Os fabricantes estão ampliando suas ofertas para incluir skids de energia, blocos de refrigeração integrados e módulos prontos para racks. O Mercado de Infraestrutura de Data Center do Peru está vendo demanda por construções modulares para suportar computação de edge, recuperação de desastres e modernização de infraestrutura governamental. Sistemas modulares também se alinham bem com investimentos faseados e metas de comissionamento rápido.

Integração de Design Sustentável e Adoção de Energia Renovável por Operadores

A sustentabilidade está se tornando uma consideração chave no planejamento de data centers no Peru. Os operadores se concentram em reduzir o consumo de energia e a pegada de carbono adotando energia renovável e refrigeração eficiente. A certificação de edifícios verdes, como LEED ou EDGE, está ganhando interesse entre novos desenvolvedores. O uso de energia solar, fontes eólicas e BESS para balanceamento de carga de pico está aumentando. Incentivos governamentais para infraestrutura verde incentivam ainda mais essa transição. As concessionárias locais também estão se associando para fornecer energia mais limpa para parques de data centers. A seleção de tecnologia de refrigeração é influenciada pelo consumo de água e metas de redução de emissões. O Mercado de Infraestrutura de Data Center do Peru reflete essa mudança de mentalidade, com instalações grandes e de médio porte incorporando metas de energia verde e métricas de sustentabilidade transparentes.

Aumento da Densidade de Racks e Virtualização em Espaços Empresariais e de Colocation

Os operadores estão migrando para configurações de racks de alta densidade para otimizar espaço e energia. A adoção de virtualização e infraestrutura hiperconvergente está elevando os requisitos de energia dos racks para além de 10 kW por rack. Provedores de colocation ajustam os layouts das instalações e a distribuição de resfriamento de acordo. Servidores blade, sistemas baseados em GPU e cargas de trabalho de IA/ML contribuem para requisitos de densidade mais elevados. Essa mudança demanda uma gestão de fluxo de ar mais forte, opções de resfriamento líquido e zoneamento térmico preciso. Maior densidade de racks reduz a área ocupada e melhora o ROI sobre imóveis. Empresas implantam virtualização para maximizar o processamento por metro quadrado e suportar ambientes híbridos. O Mercado de Infraestrutura de Data Center do Peru responde a essas mudanças com atualizações de instalações que acomodam o aumento de carga de energia e calor por rack.

Investimento Localizado em Data Centers por Provedores de Telecomunicações e Empresas de TI Domésticas

Empresas de telecomunicações domésticas e ISPs estão investindo ativamente em infraestrutura de data centers para expandir portfólios de serviços digitais. Essas empresas estão construindo instalações de pequeno a médio porte mais próximas das populações de usuários para suportar CDN, caching e aplicações de borda 5G. Empresas de TI estão desenvolvendo suas próprias instalações ou entrando em acordos de colocation para atender clientes com plataformas hospedadas de ERP, CRM e análises. Estratégias de diferenciação regional impulsionam infraestrutura localizada em cidades secundárias. Fundos de private equity e infraestrutura estão apoiando essas expansões com foco em escalabilidade e receita recorrente. A demanda por modelos multi-inquilino está aumentando à medida que pequenas empresas buscam soluções de hospedagem escaláveis e acessíveis. O Mercado de Infraestrutura de Data Center do Peru apoia esse modelo distribuído que combina alcance nacional com entrega de serviços localizados.

Desafios do Mercado

Limitações de Infraestrutura de Energia e Aumento dos Custos de Energia Impactam a Escalabilidade das Instalações

O custo e a disponibilidade de eletricidade continuam sendo gargalos importantes para a expansão de data centers em grande escala no Peru. Várias regiões carecem de resiliência da rede e redundância de backup, forçando os desenvolvedores a investir excessivamente em capacidade de UPS e geradores. Preços de energia flutuantes criam incerteza na previsão de OPEX. Barreiras regulatórias atrasam aprovações de conexão de energia e aumentam a complexidade de conformidade. A integração da rede de energia renovável ainda está em estágios iniciais e carece de interconexão perfeita com cargas em escala industrial. Isso desacelera os cronogramas de implantação e afeta os cálculos de ROI dos projetos. Preocupações com a qualidade da energia, como estabilidade de tensão, afetam operações de computação de alta densidade. O Mercado de Infraestrutura de Data Center do Peru requer atualizações estruturais da rede e reforma política para abordar essas limitações relacionadas à energia.

Escassez de Mão de Obra Qualificada e Ecossistema de Fornecedores Limitado em Segmentos de Infraestrutura Chave

O Peru enfrenta uma escassez de expertise local em design, operação e manutenção de infraestrutura crítica. O talento em engenharia em sistemas de energia, design de HVAC e automação de instalações é escasso. Isso leva à dependência de empresas estrangeiras e aumenta o custo dos projetos. A falta de pessoal qualificado para suporte no local e gestão de conformidade afeta o tempo de operação operacional. O ecossistema de fornecedores é limitado para componentes avançados de infraestrutura, como sistemas de contenção, software DCIM e racks de alta densidade. A dependência de importações cria ciclos de aquisição mais longos e limita a personalização. Programas de treinamento e certificação são insuficientes para atender à crescente demanda por mão de obra. O Mercado de Infraestrutura de Data Center do Peru requer desenvolvimento de habilidades direcionadas e expansão do ecossistema de fornecedores locais.

Oportunidades de Mercado

Startups Nativas da Nuvem Emergentes e Digitalização de PMEs Impulsionam o Crescimento da Infraestrutura de Borda

O aumento de startups nativas da nuvem e PMEs em transformação digital cria novos nós de demanda fora de Lima. Essas empresas requerem infraestrutura de borda local para aplicações sensíveis à latência e serviços de backup. Nós de borda em cidades secundárias suportam análises em tempo real, e-commerce e plataformas SaaS. Provedores de serviços podem implantar micro data centers ou unidades conteinerizadas para capturar esse segmento. O Mercado de Infraestrutura de Data Center no Peru está pronto para se beneficiar dessa descentralização da demanda.

Parcerias Público-Privadas para Construir Hubs de Dados Regionais e Atualizar Infraestrutura de Telecomunicações

O foco do governo na digitalização regional cria oportunidades para investimentos público-privados em hubs de dados. Desenvolvedores de infraestrutura podem colaborar com municípios para construir ecossistemas digitais resilientes e de baixa latência. Atualizações na espinha dorsal de telecomunicações e iniciativas de cidades inteligentes aumentam a demanda por computação e armazenamento distribuídos. Investidores podem aproveitar o financiamento apoiado pelo estado para acelerar a implantação de infraestrutura em zonas carentes.

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Center no Peru vê forte tração em infraestrutura elétrica e mecânica, impulsionada por demandas de uptime e resfriamento. A infraestrutura elétrica detém a participação dominante devido aos altos requisitos de confiabilidade de energia. A infraestrutura de TI e rede também cresce de forma constante, com o aumento da virtualização de servidores e das necessidades de redes de alta velocidade. Componentes civis e estruturais crescem à medida que novas construções aumentam em formatos greenfield e brownfield. A adoção de arquitetura modular suporta instalação rápida e expansão flexível.

Por Infraestrutura Elétrica

Sistemas de fornecimento ininterrupto de energia (UPS) dominam o segmento de infraestrutura elétrica devido à rede instável do Peru em muitas áreas. As atualizações de serviços de utilidade estão aumentando, mas as lacunas de confiabilidade mantêm a demanda alta por sistemas BESS e de chave de transferência. Unidades de distribuição de energia (PDUs) e unidades de monitoramento inteligente veem crescimento com maiores densidades de rack. O investimento em equipamentos de comutação avançados e balanceamento de carga inteligente melhora a eficiência do uso de energia.

Por Infraestrutura Mecânica

Unidades de resfriamento como CRAC e CRAH dominam a infraestrutura mecânica, seguidas por sistemas de contenção para gerenciamento térmico. Chillers, particularmente resfriados a ar, são preferidos em regiões de baixa umidade. Data centers estão implantando cada vez mais configurações de corredor quente/frio para otimizar o uso de energia. Sistemas modulares de bombas e tubulações melhoram a confiabilidade e facilitam a manutenção. Operadores investem em resfriamento inteligente para melhorar o PUE em todas as instalações.

Por Civil / Estrutural & Arquitetônico

Superestruturas usando estruturas de aço dominam as práticas de construção em zonas urbanas devido à resiliência sísmica e à eficiência de custos. Pisos elevados e tetos modulares são padrão na maioria das instalações Tier III. Sistemas de construção modulares estão ganhando tração em implantações rurais. Melhorias no design do envelope melhoram o isolamento térmico e a conformidade com a segurança contra incêndios. A demanda por fundações e preparação de sites aumenta à medida que o redesenvolvimento brownfield cresce.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede detêm a maior participação de mercado sob a infraestrutura de TI. Racks e gabinetes veem uma demanda constante, especialmente de provedores de colocation. Cabos de fibra e interconexões ópticas estão crescendo rapidamente devido ao aumento das necessidades de dados de alta velocidade. A infraestrutura de armazenamento cresce com a demanda por cache de borda e serviços de arquivamento. No geral, este segmento cresce com a adoção de nuvem empresarial e SaaS.

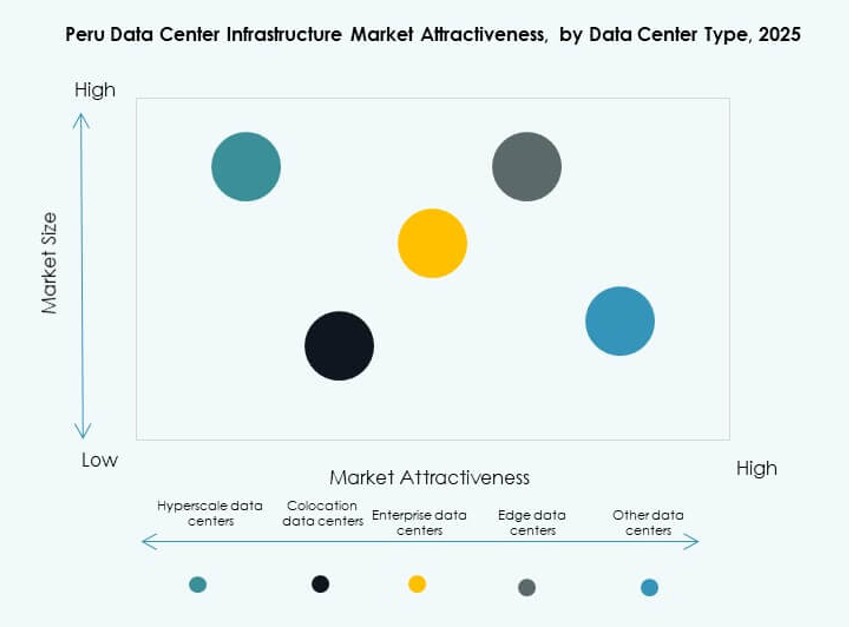

Por Tipo de Data Center

Os data centers de colocation lideram o mercado devido à demanda de empresas de médio porte, CDNs e telecomunicações. Os players de hiperescalabilidade são limitados, mas mostram interesse em parcerias estratégicas. Data centers de borda crescem em zonas remotas e de mineração. Instalações empresariais continuam a evoluir para nós de nuvem híbrida. O Mercado de Infraestrutura de Data Center do Peru apoia todos os tipos com modelos de entrega e escala variados.

Por Modelo de Entrega

Modelos de design-build e turnkey dominam novas construções devido aos benefícios de velocidade, custo e responsabilidade. Reformas e atualizações modulares ganham força à medida que as empresas atualizam sites legados. A gestão de construção permanece nichada, usada principalmente por grandes desenvolvedores industriais. Soluções modulares pré-fabricadas ganham participação em implantações de borda que exigem configuração rápida e escalabilidade.

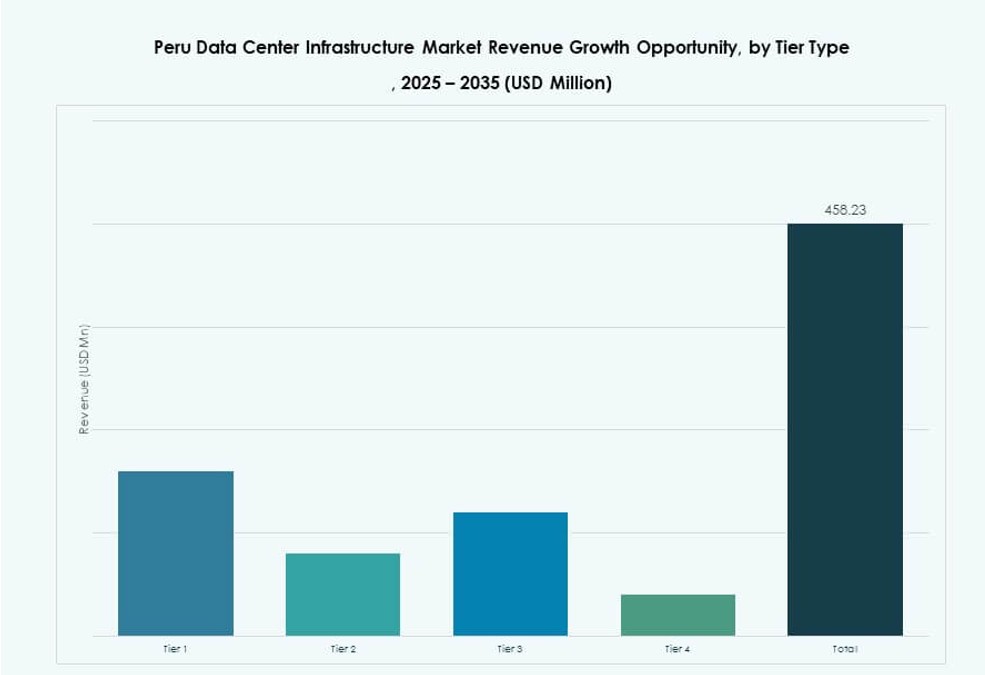

Por Tipo de Tier

Instalações Tier III dominam devido ao seu equilíbrio de custo e confiabilidade para as necessidades empresariais e de colocation do Peru. Tier IV cresce lentamente, mas atrai clientes de alto padrão em finanças e telecomunicações. Tier II mantém relevância de nicho para recuperação de desastres ou nós secundários. A presença de Tier I é mínima devido à baixa adequação de tempo de atividade para clientes comerciais.

Insights Regionais

Região Metropolitana de Lima Domina o Mercado com Mais de 75% de Participação na Receita

Lima é o principal centro de data centers devido ao seu papel como capital de negócios, telecomunicações e regulatória do Peru. A maioria das empresas, bancos e firmas de serviços de TI operam a partir de Lima, impulsionando a demanda por hospedagem confiável. Alta conectividade, acesso a mão de obra qualificada e imóveis desenvolvidos fazem dela o local preferido para novos data centers. A região de Lima contribui com mais de 75% da receita do Mercado de Infraestrutura de Data Center do Peru. Seus pontos de aterrissagem de cabos submarinos e rede elétrica robusta aumentam seu domínio.

Arequipa e Trujillo Emergindo como Zonas de Crescimento Secundário de Data Centers

Cidades secundárias como Arequipa e Trujillo representam 12–15% do mercado e mostram alto potencial de crescimento. Programas de digitalização do governo e desenvolvimento industrial impulsionam o investimento em infraestrutura nessas zonas. Empresas regionais buscam serviços de colocation mais próximos das operações. Governos locais incentivam o desenvolvimento de zonas de TI para descentralizar serviços de Lima. Desenvolvedores de infraestrutura estão explorando instalações de borda e micro data centers nessas cidades.

- Por exemplo, a Canvia abriu seu terceiro data center na área de San Isidro, em Lima, em outubro de 2023, como uma instalação de USD 6 milhões, apoiando a expansão mais ampla de colocation.

Regiões do Norte e da Selva Oferecem Potencial de Expansão de Borda a Longo Prazo

Amazonas, Loreto e os departamentos do norte continuam subatendidos, representando menos de 10% da participação atual de mercado. A falta de conectividade e os desafios de infraestrutura retardam o crescimento. No entanto, a expansão das redes de telecomunicações e da banda larga via satélite abre novas oportunidades de infraestrutura de borda. O crescimento futuro depende de programas econômicos regionais, atividade mineradora e melhorias nas ligações de transporte. O Mercado de Infraestrutura de Data Centers no Peru pode expandir-se aqui através de formatos modulares e móveis de data centers.

- Por exemplo, a Cirion Technologies iniciou a construção de um data center de 20MW em Lima em junho de 2023, sinalizando potencial para expansões modulares para regiões subatendidas.

Insights Competitivos:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

O Mercado de Infraestrutura de Data Centers no Peru apresenta concentração moderada com uma mistura de fornecedores globais de tecnologia e operadores regionais de data centers. Os players internacionais lideram em infraestrutura elétrica, de refrigeração e de TI devido a portfólios de produtos fortes e confiabilidade comprovada. Especialistas em colocation focam em instalações escaláveis e designs neutros para atrair clientes empresariais e de nuvem. A competição centra-se na garantia de tempo de atividade, eficiência energética e capacidade de implantação modular. Os fornecedores se diferenciam através de modelos de entrega turnkey, serviços de ciclo de vida e parcerias locais. Operadores regionais competem oferecendo proximidade, menor latência e soluções personalizadas para empresas domésticas. A disciplina de preços e garantias de nível de serviço influenciam as decisões de contrato. O mercado favorece empresas com forte expertise em EPC e capacidade de suporte a longo prazo. Continua a recompensar empresas que alinham o design da infraestrutura com necessidades de eficiência, conformidade e escalabilidade futura.

Desenvolvimentos Recentes:

- Em fevereiro de 2025, a Vertiv abriu novos escritórios no Peru para apoiar o crescimento no mercado de data centers em meio à crescente demanda por conectividade, IA e 5G.

- Em outubro de 2024, a GTD inaugurou seu data center de 20MW na área de Lurín, nos arredores de Lima, Peru, com 960 gabinetes em 2.100 m² de espaço branco em um terreno de 10.000 m², apoiado por um investimento de $50 milhões e certificação Tier III.