Резюме:

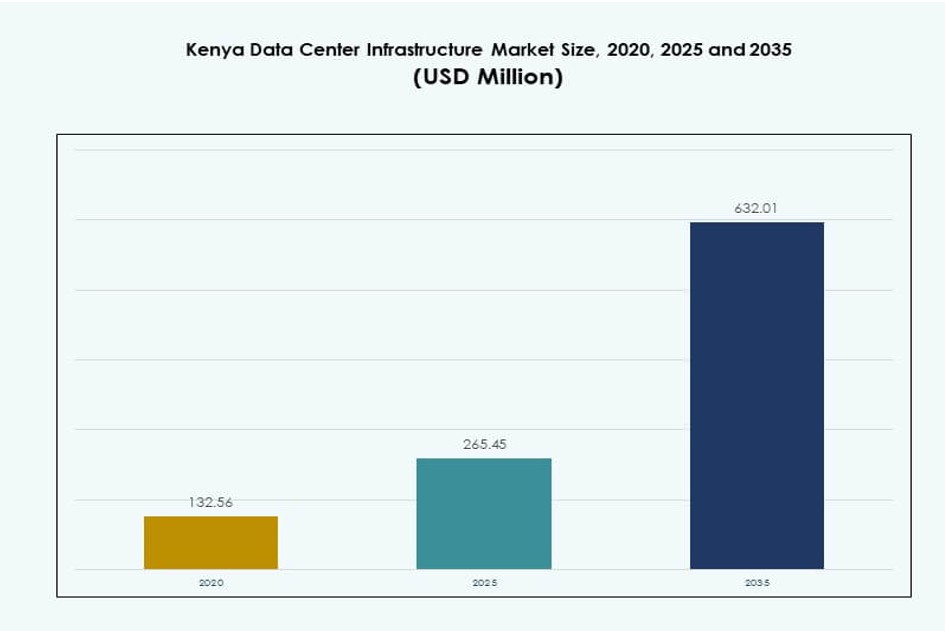

Размер рынка инфраструктуры центров обработки данных в Кении оценивался в 132,56 миллиона долларов США в 2020 году, до 265,45 миллиона долларов США в 2025 году и, как ожидается, достигнет 632,01 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 8,90% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Кении 2025 |

265,45 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Кении, CAGR |

8,90% |

| Размер рынка инфраструктуры центров обработки данных в Кении 2035 |

632,01 миллиона долларов США |

Быстрая цифровизация в государственных и корпоративных секторах стимулирует спрос на надежную и масштабируемую инфраструктуру. Компании внедряют облачные платформы, периферийные вычисления и модульные конструкции для удовлетворения изменяющихся требований ИТ. Инновации в системах питания и охлаждения, наряду с поддержкой регулирования, повышают уверенность в инвестициях. Рынок служит стратегическим цифровым шлюзом для Восточной Африки. Растущий спрос на безопасный хостинг данных и объекты, готовые к ИИ, позиционирует страну как важный узел. Секторы телекоммуникаций и финтеха расширяют местные потребности в вычислениях. Инвесторы получают выгоду от высокой потенциальной рентабельности инвестиций. Изменение инфраструктуры поддерживает непрерывность бизнеса и региональное лидерство.

Найроби лидирует на рынке благодаря плотному присутствию предприятий, надежной связности и готовности к регулированию. Он привлекает гипермасштабных, колокационных и облачных провайдеров, ориентированных как на внутренние, так и на региональные рынки. Момбаса набирает популярность благодаря своим подводным кабелям и роли в качестве точки распределения контента. Вторичные города, такие как Кисуму и Элдорет, набирают обороты благодаря модульным периферийным развертываниям. Их рост поддерживается программами цифрового включения и инициативами правительства в области ИКТ. Стратегическое расположение Кении улучшает трансграничный поток данных. Расширяющаяся экосистема страны стимулирует принятие инфраструктуры в нескольких регионах.

Динамика рынка:

Драйверы рынка

Бурная цифровизация в государственных и корпоративных секторах стимулирует спрос на инфраструктуру

Рынок инфраструктуры центров обработки данных в Кении расширяется по мере цифровизации операций в государственных и частных секторах. Министерства внедряют цифровые услуги, требующие безопасного локального хостинга. Предприятия принимают гибридные ИТ-настройки для повышения гибкости и локализации данных. Операторы связи и банки ищут высокопроизводительную инфраструктуру для поддержки основных приложений. Переход к цифровым операциям поддерживает спрос на объекты уровня III и IV. Рост принятия электронного управления увеличивает зависимость от надежных вычислительных сред. Спрос на услуги публичного облака создает давление на колокационные и гипермасштабные постройки. Рост в финтехе, электронной коммерции и телекоммуникациях также расширяет требования к инфраструктуре. Это становится основным фактором достижения национальных целей цифровой трансформации.

- Например, программа «Цифровая супермагистраль» в Кении расширила национальную сеть волоконно-оптической связи до 13 590 км к 2025 году с 8 900 км в 2022 году, обеспечивая доступ к облачным сервисам с низкой задержкой для министерств. Министерства внедряют цифровые услуги, требующие безопасного локального размещения.

Быстрое внедрение облачных сервисов и рост объемов данных стимулируют расширение мощностей

Облачные вычисления меняют потребности в цифровой инфраструктуре предприятий Кении. Местные компании используют модели SaaS, IaaS и PaaS для масштабируемости и контроля затрат. Рост использования цифровых услуг в различных секторах приводит к увеличению объемов данных. Безопасная и низкозатратная инфраструктура необходима для размещения рабочих нагрузок в регионе. Глобальные и региональные облачные провайдеры создают совместные предприятия и инвестируют в развертывание в стране. Новые дата-центры строятся с облачными функциями и модульной архитектурой. Автоматизация на основе ИИ улучшает управление объектами и снижает время простоя. Рынок инфраструктуры дата-центров в Кении поддерживает платформы, готовые к будущему, чтобы привлечь корпоративных и гипермасштабных арендаторов. Это предлагает долгосрочную стратегическую ценность для облачных и технологических инвесторов.

- Например, Nxtra от Airtel Africa начала строительство крупнейшего в Восточной Африке дата-центра в Тату-Сити, Кения, с IT-емкостью 44 МВт, предназначенной для облачных рабочих нагрузок.

Стратегическое значение суверенитета данных и соответствие требованиям формируют строительство объектов

Регулирование суверенитета данных влияет на то, как и где компании хранят и обрабатывают данные. Законы о защите данных в Кении требуют локализации чувствительных данных и усиления соблюдения конфиденциальности. Это побуждает компании использовать локальные решения для размещения и колокации для обеспечения готовности к аудиту. Критические сектора, такие как здравоохранение, финансы и телекоммуникации, должны соответствовать изменяющимся политикам. Инфраструктура должна поддерживать соблюдение требований, протоколов безопасности и прозрачности операций. Инвесторы отдают предпочтение объектам, соответствующим требованиям сертификации и уровням. Рынок инфраструктуры дата-центров в Кении позволяет компаниям эффективно работать в рамках нормативных требований. Это позиционирует Кению как ворота данных для Восточной Африки.

Инновации в инфраструктуре питания и охлаждения оптимизируют энергоэффективность и время безотказной работы

Инновации в инфраструктуре приводят к повышению эффективности в системах питания и охлаждения. Энергоэффективные ИБП, интеллектуальные PDU и литий-ионные BESS улучшают устойчивость и время безотказной работы. Жидкостное и внутристеллажное охлаждение снижают потребление энергии и тепловые нагрузки в высокоплотных стойках. Операторы внедряют модели резервирования N+1 или 2N для обеспечения резервного питания. Интеграция зеленой энергии снижает общие эксплуатационные расходы. Модульные конструкции позволяют поэтапное расширение в зависимости от спроса. Инструменты ИИ и DCIM оптимизируют использование энергии и работу объектов. Рынок инфраструктуры дата-центров в Кении поддерживает эти инновации, соответствуя экологическим стандартам и стандартам времени безотказной работы. Это позволяет операторам обслуживать критически важные рабочие нагрузки с надежностью.

Тенденции рынка

Рост нейтральных к операторам объектов, поддерживающих многопользовательские и кросс-подключения

Центры обработки данных, не зависящие от операторов связи, растут, поскольку предприятия ищут гибкие сетевые решения. Требования к разукрупнению телекоммуникаций и пирингу увеличивают спрос на нейтральные колокационные хабы. Бизнес предпочитает объекты, предлагающие кросс-соединения с множеством сетевых и облачных провайдеров. Нейтральные площадки поддерживают улучшенную задержку и снижают стоимость передачи данных. Они служат региональными точками обмена интернет-трафиком и узлами доставки контента. Эта тенденция укрепляет роль центров обработки данных в цифровой цепочке создания стоимости в Кении. Рынок инфраструктуры центров обработки данных в Кении выигрывает от спроса на гибкие, высокоскоростные соединения. Это стимулирует инвестиции в архитектуры с открытым доступом и площадки с богатой связностью.

Развертывание периферийных центров обработки данных для поддержки приложений, чувствительных к задержкам

Периферийные вычисления набирают популярность с ростом спроса на услуги с низкой задержкой. Приложения, такие как IoT, мобильные платежи и потоковое видео, требуют региональной обработки данных. Периферийные центры обработки данных приближают вычислительные мощности к пользователям и устройствам. Новые развертывания микро- или модульных периферийных площадок происходят в региональных городах и экономических зонах. Энергоэффективные и контейнеризированные конструкции позволяют быстрое развертывание. Развитие умных городов интегрирует периферийные центры обработки данных для аналитики в реальном времени. Рынок инфраструктуры центров обработки данных в Кении поддерживает этот переход к локализованной инфраструктуре. Это обеспечивает непрерывность обслуживания для приложений, чувствительных к задержкам.

Применение технологий жидкостного охлаждения для удовлетворения потребностей в высокоплотных стойках

Высокопроизводительные рабочие нагрузки увеличивают плотность стоек и тепловую отдачу. Традиционные системы воздушного охлаждения становятся неэффективными в масштабах. Операторы внедряют стойки с жидкостным охлаждением, погружное охлаждение и теплообменники на задней двери. Эти решения поддерживают рабочие нагрузки AI, машинного обучения и аналитики. Обновления систем охлаждения снижают энергопотребление и улучшают PUE. Объекты интегрируют предиктивное обслуживание систем охлаждения для предотвращения сбоев. Климат и энергетический контекст Кении способствуют внедрению эффективного теплового управления. Рынок инфраструктуры центров обработки данных в Кении отвечает на это продвинутыми механическими проектами инфраструктуры.

Акцент на модульное строительство и предварительно изготовленные решения для более быстрого развертывания

Скорость выхода на рынок стала критическим фактором в планах расширения центров обработки данных. Модульное строительство и предварительно изготовленные блоки сокращают время строительства и затраты на рабочую силу. Стандартизированные модули улучшают контроль качества и упрощают получение регуляторных одобрений. Операторы используют контейнеризированные решения для периферийных, корпоративных и быстрого развертывания. Фазовое расширение мощности позволяет лучше распределять капитал. Объекты с модулями питания и охлаждения по принципу plug-and-play получают предпочтение. Эта тенденция меняет подход к проектированию и строительству объектов в Кении. Рынок инфраструктуры центров обработки данных в Кении выигрывает от спроса на гибкие, масштабируемые модели строительства.

Проблемы рынка

Ограниченная мощность электросети и ограничения стабильности энергии влияют на время безотказной работы объектов

Кения сталкивается с повторяющимися проблемами, связанными со стабильностью электроснабжения и ограничениями сети. Дата-центры требуют высокой доступности электроэнергии с резервированием для удовлетворения потребностей в бесперебойной работе. Отключения сети, колебания напряжения и скачки стоимости энергии увеличивают риски OPEX. Резервные дизельные генераторы вызывают экологические и эксплуатационные проблемы. Ограниченный доступ к чистой и стабильной энергии сдерживает инвестиции в гипермасштабные проекты. Интеграция возобновляемых источников энергии сталкивается с медленным получением разрешений и задержками в регулировании. Операторы инфраструктуры должны значительно инвестировать в локальные источники энергии и хранение батарей. Рынок инфраструктуры дата-центров Кении должен преодолевать эти ограничения для соответствия стандартам бесперебойной работы. Это увеличивает стоимость и сложность поддержания стабильного электроснабжения.

Недостаток квалифицированной рабочей силы и сложность регулирования влияют на сроки выполнения проектов

Индустрия дата-центров Кении страдает от ограниченной доступности специализированных технических кадров. Ключевые роли в электротехнике, системах HVAC и эксплуатации объектов сталкиваются с нехваткой талантов. Операторы зависят от иностранного опыта на этапах строительства и ввода в эксплуатацию. Соблюдение нормативных требований добавляет еще один уровень сложности, замедляя получение разрешений и инспекции. Строительные нормы, правила пожарной безопасности и вопросы зонирования различаются по регионам. Задержки в утверждениях увеличивают сроки выполнения проектов и повышают стоимость. Рынок инфраструктуры дата-центров Кении должен инвестировать в обучение рабочей силы и гармонизацию политики. Это создает барьеры для новых участников и замедляет рост экосистемы.

Возможности рынка

Расширение подключения к подводным кабелям укрепляет роль Кении как регионального хаба

Кения становится точкой приземления для крупных систем подводных кабелей. Это расширяет ее пропускную способность и позиционирует как региональную зону межсоединения. Улучшенное подключение снижает задержки для Восточной и Центральной Африки. Местные дата-центры выигрывают от улучшенной международной пропускной способности. Рынок инфраструктуры дата-центров Кении получает выгоду от этого стратегического географического положения. Это позволяет объектам обслуживать трансграничных клиентов и контентные сети. Инвесторы видят долгосрочную ценность в развитии инфраструктуры шлюзов.

Государственные стимулы и поддержка цифровой политики способствуют инвестициям в инфраструктуру

Правительство Кении продвигает развитие сектора ИКТ через налоговые льготы и политические рамки. Законы о локализации данных, планы развития цифровой экономики и льготы экспортных зон способствуют расширению дата-центров. Государственно-частные партнерства повышают уверенность инвесторов. Инициативы местного правительства предлагают землю, субсидии на энергию и ускоренное регулирование. Рынок инфраструктуры дата-центров Кении готов привлекать капитальные вложения в инфраструктуру. Это предлагает возможности роста как для внутренних, так и для международных операторов.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Кении доминирует в сегментах электрической и ИТ & сетевой инфраструктуры. Электрическая инфраструктура поддерживает критические функции, такие как ИБП, BESS и распределительные устройства, обеспечивая надежность электропитания. ИТ & сетевая инфраструктура испытывает спрос на обновление серверов и хранилищ данных в предприятиях. Механическая инфраструктура растет с учетом потребностей в продвинутом охлаждении, особенно для ИИ и облачных рабочих нагрузок. Гражданские/структурные системы принимают модульный дизайн для улучшения масштабируемости. Спрос на предварительно изготовленные системы растет из-за сокращения времени развертывания. Другая инфраструктура включает инструменты мониторинга и системы управления зданиями.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и блоки распределения питания (PDU) занимают наибольшую долю в этом сегменте. Принятие ИБП растет из-за проблем с надежностью электропитания и требований к времени безотказной работы. Литий-ионные аккумуляторные системы набирают популярность по сравнению с традиционными моделями VRLA. PDU с функциями интеллектуального мониторинга помогают оптимизировать использование энергии. Распределительные устройства и переключатели поддерживают стандарты избыточности N+1 и 2N. Подключения к электросетям сталкиваются с проблемами нестабильного электроснабжения. Рынок инфраструктуры центров обработки данных в Кении испытывает спрос на солнечные и гибридные энергосистемы на месте в разделе “другое”.

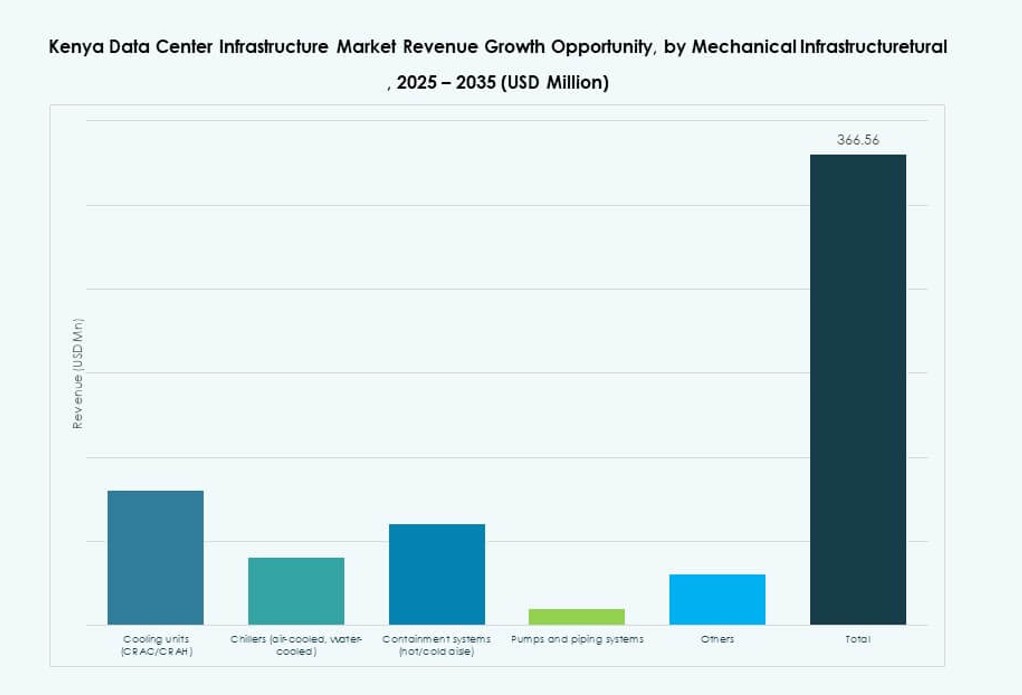

По механической инфраструктуре

Охлаждающие устройства и системы изоляции доминируют в механической инфраструктуре центров обработки данных в Кении. Блоки CRAC/CRAH остаются стандартом, в то время как системы с охлажденной водой растут в гипермасштабных постройках. Системы изоляции улучшают управление воздушным потоком и энергоэффективность. Насосы и трубопроводная инфраструктура обеспечивают операции теплообмена. Энергосберегающие стратегии охлаждения, такие как охлаждение свежим воздухом, ограничены климатическими условиями. Жидкостное охлаждение набирает популярность для зон высокой плотности. Рынок инфраструктуры центров обработки данных в Кении поддерживает механические инновации для достижения показателей производительности и устойчивости.

По гражданской / структурной и архитектурной инфраструктуре

Модульные и предварительно изготовленные строительные системы лидируют благодаря преимуществам скорости и стоимости. Суперструктуры используют стальные каркасы для гибкости и быстрой сборки. Подготовка площадки остается важной для стабильности фундамента, особенно в сейсмических зонах. Поднятые полы и подвесные потолки способствуют воздушному потоку и прокладке кабелей. Оболочки зданий спроектированы для уменьшения теплового прироста. Спрос на масштабируемые, повторяемые конструкции стимулирует принятие. Рынок инфраструктуры центров обработки данных в Кении адаптирует подходы гражданского строительства для требований Tier III и IV.

По ИТ & сетевой инфраструктуре

Сегменты сетевого оборудования и серверов доминируют из-за потребностей в высокоскоростной передаче данных. Инфраструктура хранения данных расширяется с развитием локальных облачных и больших данных. Оптоволоконные и кабельные системы модернизируются для поддержки приложений с более высокой пропускной способностью. Системы стоек и корпусов адаптируются к рабочим нагрузкам высокой плотности. Рынок Кении требует надежной ИТ-инфраструктуры для удовлетворения цифровых потребностей. Рынок инфраструктуры центров обработки данных в Кении испытывает модернизацию ИТ-активов для повышения вычислительной эффективности и надежности.

По типу центра обработки данных

Колокационные центры обработки данных лидируют на рынке Кении, поддерживаемые спросом со стороны МСП, телекоммуникационных и финансовых секторов. Корпоративные центры обработки данных строятся банками и крупными учреждениями для размещения чувствительных приложений. Принятие гипермасштабов находится на начальной стадии, но расширяется через международные партнерства. Периферийные центры обработки данных появляются для поддержки регионального предоставления услуг. Рынок инфраструктуры центров обработки данных в Кении поддерживает гибридные модели центров обработки данных, предлагая гибкость и экономическую эффективность.

По модели доставки

Модели “под ключ” и проектирование-строительство/EPC наиболее предпочтительны из-за скорости и интеграции. Модульные заводские подходы набирают долю из-за растущих развертываний на краю сети. Управление строительством востребовано в крупных проектах с поэтапной реализацией. Модели модернизации и обновления решают задачи по преобразованию устаревших ИТ-комнат в современные объекты. Рынок инфраструктуры центров обработки данных Кении поддерживает различные методы доставки в зависимости от размера клиента и технических потребностей.

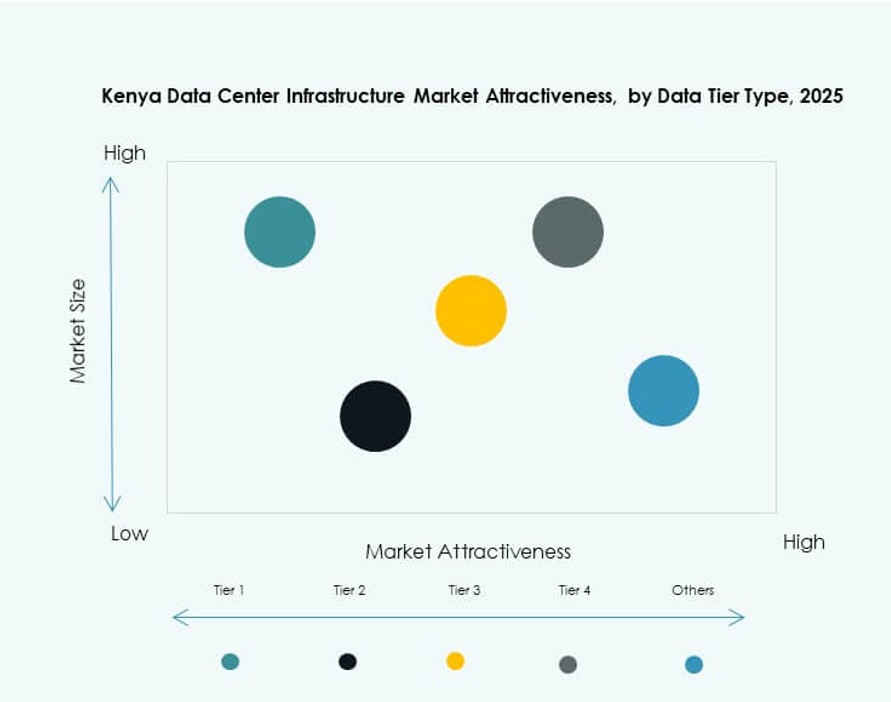

По типу уровня

ЦОДы уровня III доминируют на рынке из-за высоких требований к времени безотказной работы и экономической эффективности. Объекты уровня II обслуживают маломасштабные и краевые развертывания с умеренными потребностями в доступности. Уровень IV все еще ограничен, но привлекает внимание поставщиков критически важных приложений. Объекты уровня I минимальны из-за низкой отказоустойчивости. Рынок инфраструктуры центров обработки данных Кении все больше фокусируется на модернизации уровня III с будущими путями к уровню IV.

Региональные инсайты

Найроби лидирует с 68% долей рынка благодаря концентрации инфраструктуры и спроса

Найроби остается основным центром рынка инфраструктуры центров обработки данных Кении. Он составляет почти 68% от общей доли рынка благодаря сильной волоконно-оптической связи, доступности недвижимости и спросу со стороны предприятий. Город является местом размещения крупных колокационных и облачных объектов, движимых банками, телекоммуникационными компаниями и технологическими стартапами. Позиционирование Найроби как экономической и административной столицы поддерживает непрерывные инвестиции в инфраструктуру. Большинство международных операторов и инвесторов выбирают Найроби в качестве своей базы в Восточной Африке. Он выигрывает от политической направленности и доступа к энергии.

- Например, IXAfrica Data Centres подписала соглашение в августе 2023 года с Tilisi Developments о покупке 11 акров первоклассной земли для своего второго кампуса гипермасштабного центра обработки данных в Найроби, нацеленного на мощность более 30 МВт.

Регион Момбаса занимает 16% доли, используя подводную связь и активность порта

Момбаса занимает 16% доли и растет как стратегический прибрежный регион. Ее подводные кабельные приземления поддерживают межконтинентальную пропускную способность и услуги пиринга. Близость к порту обеспечивает беспрепятственную логистику для модульных развертываний. Центры обработки данных в Момбасе служат точками восстановления после катастроф и распределения контента. Рынок инфраструктуры центров обработки данных Кении признает роль Момбасы в диверсификации вариантов размещения. Это также позволяет расширять сеть и региональное присутствие на прибрежной полосе и северном коридоре.

Остальная часть Кении составляет 16% доли, обусловленной краевыми развертываниями и государственными инициативами

Вторичные города и сельские зоны вносят оставшиеся 16% рынка. Такие округа, как Кисуму, Элдорет и Накуру, видят маломасштабные краевые и корпоративные центры обработки данных. Инициативы ИКТ в правительственном и образовательном секторах стимулируют спрос. Программы цифрового включения продвигают инфраструктуру в недостаточно обслуживаемые регионы. Рынок инфраструктуры центров обработки данных Кении рассматривает региональное расширение как необходимое для будущего роста. Это поддерживает более широкое экономическое включение и цифровой доступ по всей Кении.

- Например, в Кении к концу 2025 года было как минимум шесть сертифицированных объектов Uptime Institute Tier III, включая площадки Safaricom, iColo и Africa Data Centres. Эти центры обеспечивают 99,982% времени безотказной работы благодаря резервированию мощности и охлаждения по схеме N+1, поддерживая операции с высокой доступностью.

Конкурентные Инсайты:

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Предприятие (HPE)

- IBM

Рынок инфраструктуры дата-центров в Кении включает в себя как региональных операторов объектов, так и глобальных поставщиков технологий. iColo и Africa Data Centres лидируют в услугах колокации, предлагая сертифицированную инфраструктуру Tier III в Найроби и Момбасе. Schneider Electric, Vertiv и ABB доминируют в области энергоснабжения и охлаждения благодаря модульным системам и энергоэффективным проектам. Huawei, Dell, Cisco и HPE конкурируют в сегменте IT и сетевой инфраструктуры, предлагая интегрированные решения для серверов, хранения и подключения. Рынок остается конкурентоспособным из-за растущего спроса на облачные, нейтральные к операторам и масштабируемые платформы. Он поддерживает различные модели доставки объектов и конфигурации уровней, привлекая как местные, так и международные инвестиции. Технологические партнерства и интеграция услуг стимулируют конкурентное различие. Рынок инфраструктуры дата-центров в Кении продолжает развиваться, поскольку игроки нацелены на развертывание на периферии, внедрение зеленой энергии и готовность к гипермасштабам.

Последние события:

- В сентябре 2025 года Nxtra от Airtel Africa начала строительство крупнейшего в Восточной Африке дата-центра в Тату-Сити, Кения, увеличивая емкость рынка на фоне прогнозируемого быстрого роста до 150 МВт к 2028 году.

- В июле 2024 года iXAfrica Data Centres запустила первый и крупнейший в Восточной Африке дата-центр, готовый к гипермасштабированию и AI, NBOX1, в Найроби, Кения. Schneider Electric стала партнером по обеспечению надежной энергетической инфраструктуры, включая системы ИБП и решения EcoStruxure, обеспечивая 99,999% времени безотказной работы и достижение целей устойчивого развития.

- В мае 2024 года Microsoft и G42 объявили о инициативе на сумму $1 миллиард с правительством Кении по строительству современного зеленого дата-центра в Олкарии, работающего на возобновляемой геотермальной энергии. Этот объект поддержит новый регион облачных услуг Восточной Африки для Microsoft Azure, акцентируя внимание на цифровой безопасности и развитии местного AI.