Резюме:

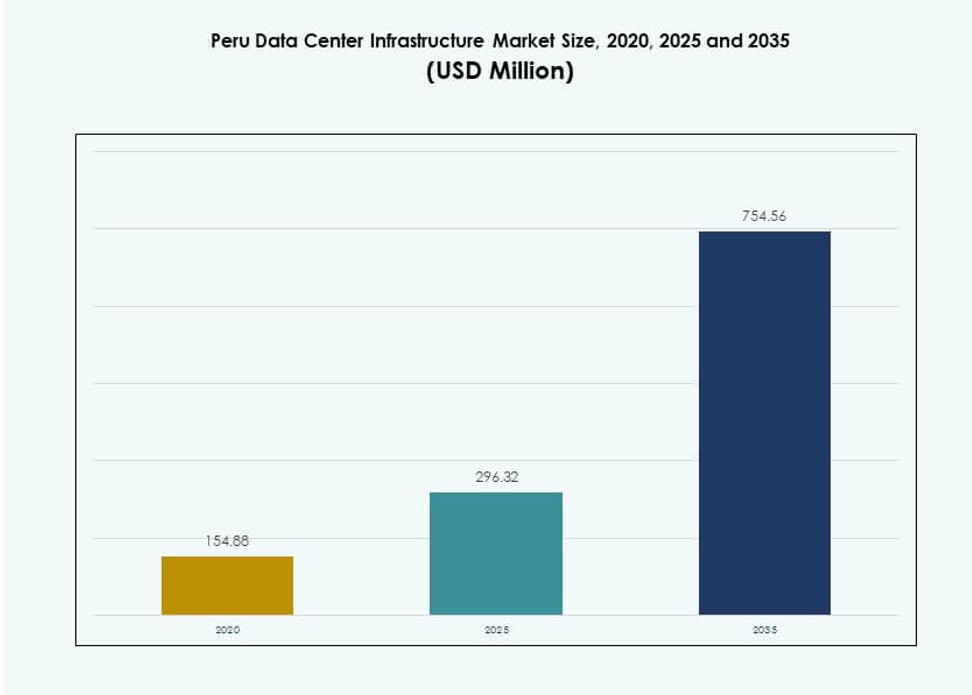

Размер рынка инфраструктуры дата-центров в Перу оценивался в 154,88 миллиона долларов США в 2020 году, увеличится до 296,32 миллиона долларов США в 2025 году и, как ожидается, достигнет 754,56 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,73% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров в Перу 2025 |

296,32 миллиона долларов США |

| Рынок инфраструктуры дата-центров в Перу, CAGR |

9,73% |

| Размер рынка инфраструктуры дата-центров в Перу 2035 |

754,56 миллиона долларов США |

Рынок движется за счет растущей цифровой трансформации предприятий, миграции в облако и нормативной поддержки локализации данных. Компании внедряют гибридные облачные модели и услуги колокации для удовлетворения потребностей в производительности и соблюдении нормативных требований. Инновации в системах питания и охлаждения помогают операторам снижать энергопотребление и улучшать время безотказной работы. Стремление к ИИ, периферийному вычислению и 5G также стимулирует спрос на инфраструктуру с высокой плотностью и низкой задержкой. Для инвесторов этот сектор предлагает высокую прибыль, подкрепленную растущими ИТ-нагрузками и нормативными актами о суверенитете данных.

Лима лидирует на рынке благодаря своей развитой связности, концентрации предприятий и доступу к подводным кабелям. Вторичные регионы, такие как Арекипа и Трухильо, развиваются благодаря улучшенной инфраструктуре и региональной деловой активности. Эти области привлекают периферийные развертывания, особенно в таких секторах, как горнодобывающая промышленность, логистика и телекоммуникации. Северные и джунглевые регионы остаются слаборазвитыми, но представляют долгосрочный потенциал через модульные и мобильные дата-центры. Географическое распространение отражает цифровое расширение Перу за пределы столицы.

Динамика рынка:

Движущие силы рынка

Рост цифровизации и государственная поддержка суверенитета данных

Рынок инфраструктуры центров обработки данных в Перу расширяется, поскольку предприятия ускоряют цифровую трансформацию и стратегии, ориентированные на облачные технологии. Государственная политика, поддерживающая соблюдение требований к локальному хранению данных и цифровым государственным услугам, создает долгосрочную видимость роста. Национальная система цифровой трансформации стремится централизовать цифровое управление, что увеличивает спрос на надежную инфраструктуру данных. Компании увеличивают инвестиции в колокационные и корпоративные объекты, чтобы снизить задержки и улучшить качество предоставления услуг. Рост электронного управления, онлайн-декларации налогов и управления цифровыми государственными записями укрепляет значимость центров обработки данных. Требования к локальному хранению также стимулируют предпочтение предприятий в пользу размещения в стране. Регуляторное внимание согласовывает рыночный импульс с цифровым доверием, безопасностью и целостностью данных. Поставщики инфраструктуры отвечают проектами Tier III и IV, чтобы соответствовать ожиданиям SLA и стандартам времени безотказной работы. Рынок инфраструктуры центров обработки данных в Перу получает прямую выгоду от этих национальных инициатив и давления на соблюдение требований.

- Например, Claro Peru открыл свой центр обработки данных Tier III в Лиме в декабре 2023 года, с IT-комнатой площадью 250 кв.м и вместимостью 104 шкафов для поддержки миграции в облако для предприятий и государственных учреждений.

Увеличение использования облачных технологий и колокации местными предприятиями и глобальными платформами

Гибридные облачные и мультиоблачные модели набирают популярность в банковском, розничном и горнодобывающем секторах Перу. Компании ищут гибкость, масштабируемость и готовность к восстановлению после катастроф через партнерства по колокации и управляемые модели хостинга. Глобальные гипермасштабные компании оценивают страну для будущего присутствия или косвенных развертываний на периферии. Рынок поддерживает развертывание периферийных вычислений в удаленных и высокопотребных зонах, таких как горнодобывающие районы или телекоммуникационные узлы. Закупка облачных решений малыми и крупными предприятиями стимулирует инвестиции в безопасную и соответствующую требованиям инфраструктуру. Местные поставщики услуг строят масштабируемые объекты для поддержки платформ SaaS, IaaS и DRaaS. Эти изменения создают надежную базу доходов для долгосрочных операторов и подрядчиков EPC. Рынок инфраструктуры центров обработки данных в Перу наблюдает увеличение капитальных затрат от нейтральных поставщиков и телекоммуникационных компаний, стремящихся диверсифицировать доходы от традиционных услуг связи. Эта экосистема, ориентированная на колокацию, поддерживает ускоренную миграцию в облако и региональную конкурентоспособность.

Технологические достижения в эффективности инфраструктуры энергоснабжения и охлаждения

Рост стоимости электроэнергии и давление на устойчивость заставляют операторов в Перу внедрять энергоэффективную электрическую и механическую инфраструктуру. Центры обработки данных Tier III и Tier IV сосредоточены на интеграции систем хранения энергии на батареях (BESS), интеллектуальных ИБП и модульных PDU для повышения времени безотказной работы. Интеллектуальная маршрутизация энергии и мониторинг энергии в реальном времени помогают снизить операционные риски и затраты. Системы охлаждения переходят на модели с косвенным испарением и изоляцией горячих/холодных коридоров для снижения коэффициентов PUE. Эти инновации улучшают экономическую эффективность, экологическую устойчивость и соблюдение SLA. Строители используют предварительно изготовленные и модульные механические блоки для скорости, гибкости и интеграции. Платформы оптимизации энергии на основе ИИ также проходят испытания в крупных развертываниях. Рынок инфраструктуры центров обработки данных в Перу принимает эти инновации, ориентированные на энергию, чтобы снизить совокупную стоимость владения и соответствовать экологическим нормам.

- Например, объект Claro Peru в Лиме интегрирует сертификацию возобновляемой энергии от дистрибьютора Luz del Sur, обеспечивая энергоэффективную работу на всей своей вместимости в 104 шкафа.

Стратегическая значимость бизнеса, обусловленная региональной связью и потребностями в низкой задержке

С растущим спросом на цифровые платформы, географическое положение Перу укрепляет его роль в качестве регионального узла на границе. Подводные кабельные соединения с Чили и США увеличивают международную пропускную способность, в то время как улучшения волоконно-оптического магистрального соединения снижают задержку для внутренних рабочих нагрузок. Финансовые услуги, здравоохранение и розничная торговля стимулируют местный спрос на хранение данных для более быстрого выполнения транзакций и приложений. Приложения, чувствительные к задержке, такие как финтех, потоковое видео и автоматизация логистики, зависят от локализованных вычислений. Рынок инфраструктуры дата-центров Перу служит региональным узлом для снижения узких мест в передаче данных и улучшения пользовательского опыта. Международные поставщики контента, CDN и телекоммуникационные операторы нацелены на рынок для развертывания инфраструктуры с низкой задержкой. Сочетание связности, политической стабильности и плотности спроса делает Перу стратегической зоной инвестиций для инвесторов и игроков инфраструктуры.

Тенденции Рынка

Модульное и Префабрикованное Строительство Набирает Обороты в Проектах на Границе и Среднего Размера

Разработчики дата-центров все чаще переходят к модульному строительству, чтобы сократить время строительства, затраты и сложность. Префабрикованные блоки позволяют обеспечить постоянный контроль качества и более быстрое развертывание, особенно в удаленных регионах с ограниченным количеством квалифицированной рабочей силы. Эти блоки упрощают интеграцию по уровням электропитания, охлаждения и сети. Модульные развертывания также поддерживают поэтапное расширение емкости в зависимости от спроса. Префабрикованные конструкции приобретают популярность в городах второго и третьего уровня для поддержки региональных корпоративных рабочих нагрузок. Производители расширяют предложения, включая энергетические модули, интегрированные блоки охлаждения и модули, готовые к установке стоек. Рынок инфраструктуры дата-центров Перу испытывает спрос на модульные конструкции для поддержки граничных вычислений, восстановления после катастроф и модернизации государственной инфраструктуры. Модульные системы также хорошо согласуются с поэтапными инвестициями и целями быстрого ввода в эксплуатацию.

Интеграция Устойчивого Дизайна и Переход на Возобновляемую Энергию Операторами

Устойчивость становится ключевым фактором в планировании дата-центров в Перу. Операторы сосредотачиваются на снижении энергопотребления и углеродного следа, переходя на возобновляемую энергию и эффективное охлаждение. Сертификация зеленых зданий, таких как LEED или EDGE, вызывает интерес среди новых разработчиков. Использование солнечной энергии, ветровых источников и систем накопления энергии для балансировки пиковых нагрузок увеличивается. Государственные стимулы для зеленой инфраструктуры дополнительно способствуют этому переходу. Местные коммунальные предприятия также сотрудничают для предоставления более чистой энергии для парков дата-центров. Выбор технологии охлаждения определяется целями по снижению потребления воды и выбросов. Рынок инфраструктуры дата-центров Перу отражает это изменение мышления, с крупными и средними объектами, включающими цели по зеленой энергии и прозрачные показатели устойчивости.

Увеличение Плотности Стоек и Виртуализация в Корпоративных и Колокационных Пространствах

Операторы переходят на конфигурации стоек с высокой плотностью, чтобы оптимизировать пространство и энергию. Виртуализация и внедрение гиперконвергентной инфраструктуры увеличивают требования к мощности стоек до более чем 10 кВт на стойку. Провайдеры колокации корректируют планировку объектов и распределение охлаждения соответственно. Серверы с лезвиями, системы на базе GPU и рабочие нагрузки AI/ML способствуют увеличению требований к плотности. Этот сдвиг требует более эффективного управления воздушным потоком, вариантов жидкостного охлаждения и точного термического зонирования. Более высокая плотность стоек уменьшает занимаемую площадь и улучшает возврат инвестиций в недвижимость. Предприятия внедряют виртуализацию, чтобы максимизировать вычислительные мощности на квадратный фут и поддерживать гибридные среды. Рынок инфраструктуры дата-центров в Перу реагирует на эти изменения модернизацией объектов, чтобы справляться с увеличением нагрузки по мощности и теплу на стойку.

Локализованные инвестиции в дата-центры со стороны телекоммуникационных провайдеров и отечественных IT-компаний

Отечественные телекоммуникационные компании и интернет-провайдеры активно инвестируют в инфраструктуру дата-центров, чтобы расширить портфолио цифровых услуг. Эти компании строят небольшие и средние объекты ближе к населению, чтобы поддерживать CDN, кэширование и приложения на границе 5G. IT-компании разрабатывают собственные объекты или заключают соглашения о колокации, чтобы обслуживать клиентов с размещенными платформами ERP, CRM и аналитики. Стратегии региональной дифференциации стимулируют локализованную инфраструктуру во вторичных городах. Частные инвестиционные и инфраструктурные фонды поддерживают эти расширения с акцентом на масштабируемость и регулярный доход. Спрос на многопользовательские модели увеличивается, поскольку малый бизнес ищет масштабируемые, но доступные решения для хостинга. Рынок инфраструктуры дата-центров в Перу поддерживает эту распределенную модель, которая сочетает национальный охват с локализованным предоставлением услуг.

Проблемы рынка

Ограничения энергетической инфраструктуры и рост затрат на энергию влияют на масштабируемость объектов

Стоимость и доступность электроэнергии остаются ключевыми узкими местами для расширения крупных дата-центров в Перу. Несколько регионов испытывают недостаток устойчивости сетей и резервного дублирования, что вынуждает разработчиков чрезмерно инвестировать в емкость ИБП и генераторов. Колебания цен на энергию создают неопределенность в прогнозировании операционных расходов. Регуляторные барьеры задерживают утверждение подключений к электросети и увеличивают сложность соблюдения норм. Интеграция возобновляемой энергии в сеть находится на ранних стадиях и не имеет бесшовного подключения к промышленным нагрузкам. Это замедляет сроки развертывания и влияет на расчеты возврата инвестиций в проекты. Проблемы с качеством электроэнергии, такие как стабильность напряжения, влияют на операции с высокой плотностью вычислений. Рынок инфраструктуры дата-центров в Перу требует структурных обновлений сетей и реформы политики для устранения этих ограничений, связанных с энергией.

Дефицит квалифицированной рабочей силы и ограниченная экосистема поставщиков в ключевых сегментах инфраструктуры

Перу сталкивается с дефицитом местной экспертизы в проектировании, эксплуатации и обслуживании критически важной инфраструктуры. Инженерные кадры в области энергетических систем, проектирования HVAC и автоматизации объектов в дефиците. Это приводит к зависимости от иностранных компаний и увеличивает стоимость проектов. Недостаток квалифицированного персонала для поддержки на месте и управления соблюдением норм влияет на эксплуатационное время. Экосистема поставщиков ограничена для передовых компонентов инфраструктуры, таких как системы изоляции, программное обеспечение DCIM и стойки высокой плотности. Зависимость от импорта создает более длительные циклы закупок и ограничивает возможности кастомизации. Программы обучения и сертификации недостаточны для удовлетворения растущего спроса на рабочую силу. Рынок инфраструктуры дата-центров в Перу требует целенаправленного развития навыков и расширения местной экосистемы поставщиков.

Возможности рынка

Развивающиеся облачные стартапы и цифровизация МСП стимулируют рост инфраструктуры на периферии

Рост облачных стартапов и цифровая трансформация МСП создают новые узлы спроса за пределами Лимы. Эти предприятия требуют локализованной инфраструктуры на периферии для приложений, чувствительных к задержкам, и резервных услуг. Узлы на периферии в второстепенных городах поддерживают аналитику в реальном времени, электронную коммерцию и платформы SaaS. Поставщики услуг могут развертывать микроцентры обработки данных или контейнерные блоки для захвата этого сегмента. Рынок инфраструктуры центров обработки данных в Перу готов извлечь выгоду из этой децентрализации спроса.

Государственно-частные партнерства для создания региональных центров данных и модернизации телекоммуникационной инфраструктуры

Фокус правительства на региональной цифровизации создает возможности для государственно-частных инвестиций в центры данных. Разработчики инфраструктуры могут сотрудничать с муниципалитетами для создания устойчивых, низколатентных цифровых экосистем. Модернизация телекоммуникационного магистраля и инициативы умных городов увеличивают спрос на распределенные вычисления и хранение данных. Инвесторы могут использовать государственное финансирование для ускорения развертывания инфраструктуры в зонах с недостаточным обслуживанием.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Перу демонстрирует сильную динамику в области электрической и механической инфраструктуры, обусловленную требованиями к времени безотказной работы и охлаждению. Электрическая инфраструктура занимает доминирующую долю из-за высоких требований к надежности электроснабжения. ИТ и сетевая инфраструктура также стабильно растут, с увеличением виртуализации серверов и потребностей в высокоскоростных сетях. Гражданские и структурные компоненты растут по мере увеличения новых построек как в формате greenfield, так и brownfield. Принятие модульной архитектуры поддерживает быстрое развертывание и гибкое расширение.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) доминируют в сегменте электрической инфраструктуры из-за нестабильной электросети в Перу во многих районах. Улучшения в обслуживании коммунальных услуг увеличиваются, но пробелы в надежности сохраняют высокий спрос на системы BESS и переключатели. Блоки распределения питания (PDU) и интеллектуальные устройства мониторинга растут с увеличением плотности стоек. Инвестиции в передовые распределительные устройства и интеллектуальное распределение нагрузки улучшают эффективность использования энергии.

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC и CRAH, доминируют в механической инфраструктуре, за ними следуют системы изоляции для управления теплом. Чиллеры, особенно с воздушным охлаждением, предпочтительны в регионах с низкой влажностью. Центры обработки данных все чаще развертывают конфигурации горячих/холодных коридоров для оптимизации использования энергии. Модульные насосные и трубопроводные системы улучшают надежность и облегчают обслуживание. Операторы инвестируют в интеллектуальное охлаждение для улучшения PUE на всех объектах.

По гражданской/структурной и архитектурной

Суперструктуры с использованием стальных каркасов доминируют в строительных практиках в городских зонах из-за сейсмической устойчивости и экономической эффективности. Поднятые полы и модульные потолки являются стандартом в большинстве объектов Tier III. Модульные строительные системы набирают популярность в сельских районах. Улучшения в дизайне оболочки улучшают тепловую изоляцию и соответствие требованиям пожарной безопасности. Спрос на фундаменты и подготовку площадок увеличивается по мере роста реконструкции brownfield.

По ИТ и сетевой инфраструктуре

Серверное и сетевое оборудование занимает наибольшую долю рынка в рамках ИТ-инфраструктуры. Стойки и корпуса пользуются стабильным спросом, особенно у поставщиков колокации. Волоконно-оптические кабели и оптические соединения быстро растут из-за увеличения потребности в высокоскоростных данных. Инфраструктура хранения данных растет с увеличением спроса на кэширование на периферии и архивные услуги. В целом, этот сегмент растет с внедрением облачных технологий и SaaS в предприятиях.

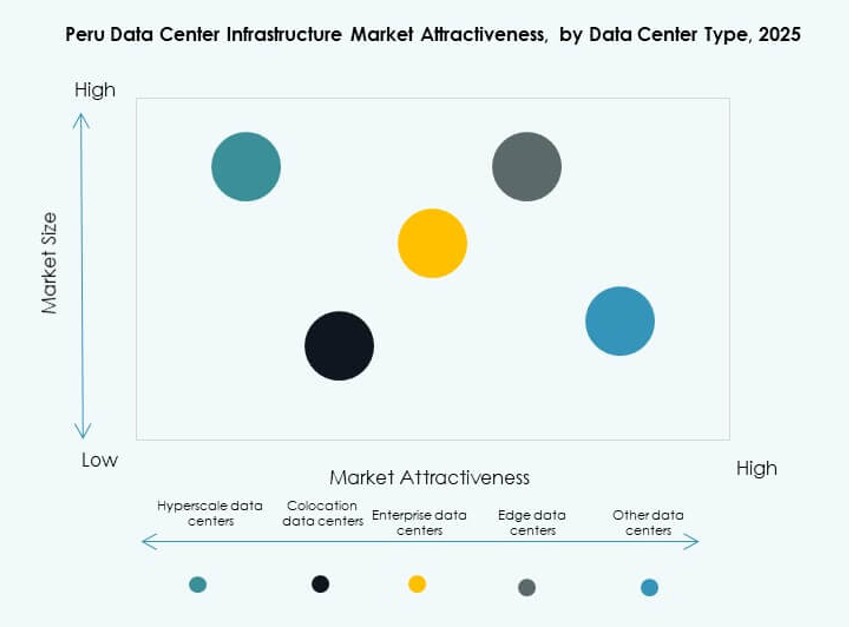

По типу дата-центра

Центры обработки данных колокации лидируют на рынке из-за спроса со стороны средних предприятий, CDN и телекоммуникаций. Игроки гипермасштаба ограничены, но проявляют интерес к стратегическим партнерствам. Периферийные дата-центры растут в удаленных и горнодобывающих зонах. Корпоративные объекты продолжают развиваться в гибридные облачные узлы. Рынок инфраструктуры дата-центров Перу поддерживает все типы с различными моделями доставки и масштабирования.

По модели доставки

Модели проектирования и строительства и “под ключ” доминируют в новом строительстве благодаря преимуществам скорости, стоимости и ответственности. Ретрофит и модульные обновления набирают популярность, поскольку предприятия обновляют устаревшие объекты. Управление строительством остается нишевым, в основном используемым крупными промышленными застройщиками. Модульные решения заводского производства набирают долю в периферийных развертываниях, требующих быстрой установки и масштабируемости.

По типу уровня

Объекты уровня III доминируют благодаря их балансу между стоимостью и надежностью для нужд предприятий и колокации в Перу. Уровень IV растет медленно, но привлекает клиентов высокого уровня в финансовом и телекоммуникационном секторах. Уровень II имеет нишевую значимость для восстановления после катастроф или вторичных узлов. Присутствие уровня I минимально из-за низкой пригодности для коммерческих клиентов.

Региональные инсайты

Столичный регион Лимы доминирует на рынке с более чем 75% долей дохода

Лима является основным центром дата-центров благодаря своей роли как деловой, телекоммуникационной и регуляторной столицы Перу. Большинство предприятий, банков и ИТ-сервисных компаний работают из Лимы, что стимулирует спрос на надежный хостинг. Высокая связность, доступ к квалифицированной рабочей силе и развитая недвижимость делают ее предпочтительным местом для новых дата-центров. Регион Лимы вносит более 75% дохода рынка инфраструктуры дата-центров Перу. Ее точки приземления подводных кабелей и надежная энергосистема усиливают ее доминирование.

Арекипа и Трухильо становятся вторичными зонами роста дата-центров

Вторичные города, такие как Арекипа и Трухильо, составляют 12–15% рынка и демонстрируют высокий потенциал роста. Государственные программы цифровизации и промышленное развитие стимулируют инвестиции в инфраструктуру в этих зонах. Региональные предприятия ищут услуги колокации ближе к своим операциям. Местные власти поощряют развитие ИТ-зон для децентрализации услуг из Лимы. Разработчики инфраструктуры исследуют возможности периферийных объектов и микро дата-центров в этих городах.

- Например, Canvia открыла свой третий дата-центр в районе Сан-Исидро в Лиме в октябре 2023 года как объект стоимостью 6 миллионов долларов США, поддерживая более широкую экспансию колокации.

Северные и джунглевые регионы предлагают долгосрочный потенциал расширения на периферии

Амазонас, Лорето и северные департаменты остаются недостаточно обслуживаемыми, составляя менее 10% текущей доли рынка. Отсутствие связности и проблемы с инфраструктурой замедляют рост. Однако расширение телекоммуникационных сетей и спутникового широкополосного доступа открывают новые возможности для инфраструктуры на периферии. Будущий рост зависит от региональных экономических программ, горнодобывающей деятельности и улучшения транспортных связей. Рынок инфраструктуры дата-центров в Перу может расширяться здесь за счет модульных и мобильных форматов дата-центров.

- Например, Cirion Technologies начала строительство дата-центра на 20 МВт в Лиме в июне 2023 года, что свидетельствует о потенциале для модульных расширений в недостаточно обслуживаемые регионы.

Конкурентные Инсайты:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Рынок инфраструктуры дата-центров в Перу демонстрирует умеренную концентрацию с сочетанием глобальных технологических поставщиков и региональных операторов дата-центров. Международные игроки лидируют в области электрических, охлаждающих и ИТ-инфраструктур благодаря сильным продуктовым портфелям и проверенной надежности. Специалисты по колокации сосредоточены на масштабируемых объектах и нейтральных к операторам дизайнах, чтобы привлечь корпоративных и облачных клиентов. Конкуренция сосредоточена на обеспечении бесперебойной работы, энергоэффективности и возможности модульного развертывания. Поставщики выделяются через модели комплексной доставки, услуги на протяжении жизненного цикла и местные партнерства. Региональные операторы конкурируют, предлагая близость, низкую задержку и индивидуальные решения для местных предприятий. Дисциплина в ценообразовании и гарантии уровня обслуживания влияют на решения по контрактам. Рынок отдает предпочтение компаниям с сильной EPC-экспертизой и способностью к долгосрочной поддержке. Он продолжает вознаграждать фирмы, которые согласовывают дизайн инфраструктуры с потребностями в эффективности, соблюдении нормативов и будущей масштабируемости.

Недавние Разработки:

- В феврале 2025 года Vertiv открыла новые офисы в Перу для поддержки роста на рынке дата-центров на фоне растущего спроса на связность, ИИ и 5G.

- В октябре 2024 года GTD открыла свой дата-центр на 20 МВт в районе Лурин за пределами Лимы, Перу, с 960 шкафами на 2,100 кв.м белого пространства на участке площадью 10,000 кв.м, поддерживаемый инвестициями в размере 50 миллионов долларов и сертификацией Tier III.