Краткое содержание:

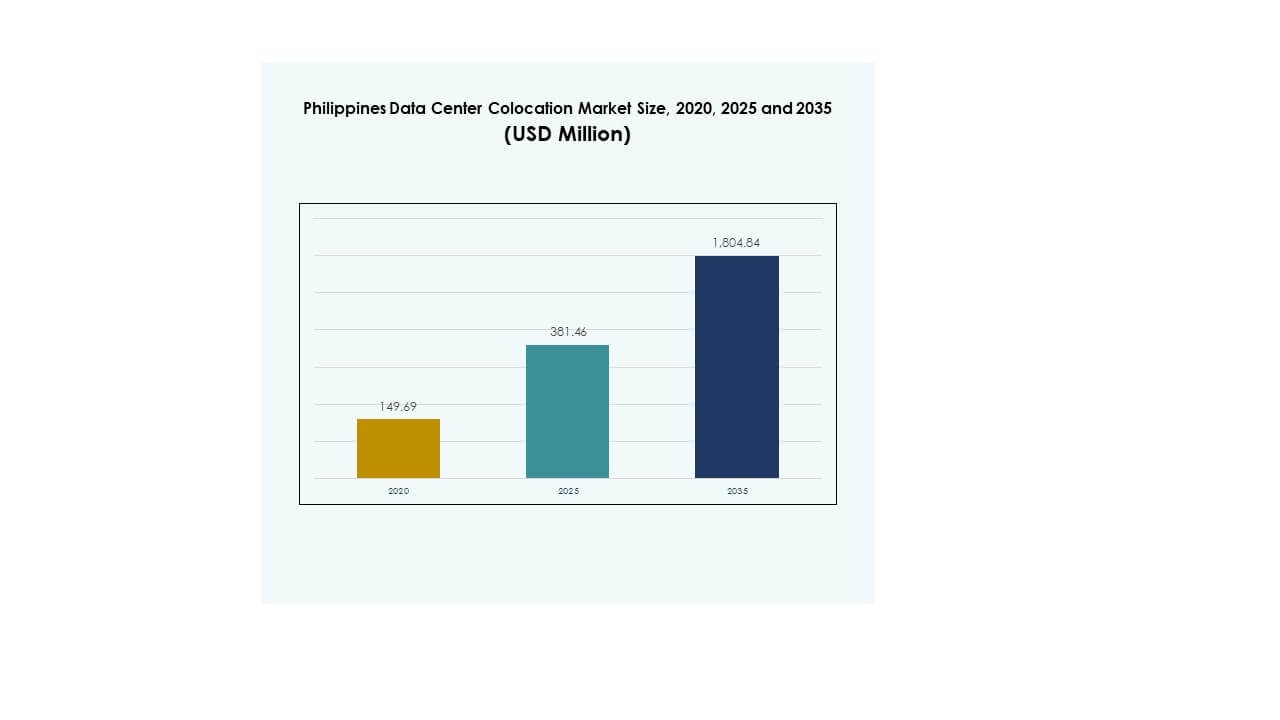

Размер рынка колокации центров обработки данных на Филиппинах оценивался в 149,69 миллиона долларов США в 2020 году, до 381,46 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 804,84 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 16,72% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных на Филиппинах 2025 |

381,46 миллиона долларов США |

| Рынок колокации центров обработки данных на Филиппинах, CAGR |

16,72% |

| Размер рынка колокации центров обработки данных на Филиппинах 2035 |

1 804,84 миллиона долларов США |

Сильное внедрение технологий, растущая облачная инфраструктура и растущая цифровизация предприятий способствуют расширению рынка. Компании переводят рабочие нагрузки в колокационные центры, чтобы снизить капитальные затраты и получить масштабируемую ИТ-емкость. Инновации в области высокоплотных стоек, гибридных облачных моделей и энергоэффективной инфраструктуры укрепляют операционные показатели. Это имеет стратегическое значение для бизнеса и инвесторов, стремящихся улучшить устойчивость данных, соответствие и подключение в различных секторах.

Метро Манила лидирует на рынке благодаря развитой инфраструктуре, доступности электроэнергии и волоконной связи. Себу набирает обороты благодаря растущему спросу со стороны предприятий и стратегическому позиционированию сети. Давао и другие региональные центры привлекают внимание благодаря новым внедрениям на периферии и поддерживаемым государством программам инфраструктуры. Это региональное расширение укрепляет национальные цифровые возможности.

Драйверы рынка

Растущая цифровая трансформация и увеличение внедрения облачной инфраструктуры предприятиями

Рынок колокации центров обработки данных на Филиппинах выигрывает от быстрого темпа цифровой трансформации в различных отраслях. Предприятия переводят рабочие нагрузки в колокационные центры, чтобы снизить капитальные затраты и обеспечить масштабируемую ИТ-инфраструктуру. Инвестиции в высокоскоростное подключение и облачные решения ускоряют эту миграцию. Цифровое банкинг, электронная коммерция и государственные услуги стимулируют спрос на безопасные и высокодоступные среды. Внедрение периферийных вычислений и интеграция ИИ дополнительно повышают оперативную гибкость. Это поддерживает стратегии цифрового расширения и укрепляет качество обслуживания. Бизнес рассматривает этот рынок как критически важный фактор для устойчивости данных и производительности.

- Например, Beeinfotech PH запустила гибридный центр обработки данных HIVE в Маниле в марте 2025 года. Объект предлагает более 3600 стоек, построен по стандартам Tier 3+ и имеет сертификат LEED. Это телекоммуникационно-нейтральный объект, предназначенный для поддержки ИИ, облачных и корпоративных рабочих нагрузок.

Растущие инвестиции в высокоплотную и энергоэффективную инфраструктуру

Основным фактором является растущие инвестиции в высокоплотные стойки, модульные системы и энергоэффективные конструкции. Операторы колокации внедряют передовые решения по электропитанию и охлаждению для удовлетворения увеличивающихся объемов данных и требований к обработке. Оптимизация энергии обеспечивает экономическую эффективность и соответствует целям устойчивого развития. Зеленые дата-центры набирают популярность, поддерживаемые инициативами по возобновляемым источникам энергии и стандартами соответствия. Принятие гибридного облака также ускоряет модернизацию инфраструктуры. Это позволяет предприятиям оптимизировать рабочие нагрузки и достигать лучшего времени безотказной работы. Этот сдвиг повышает конкурентоспособность и позиционирует рынок как стратегический центр.

Регуляторная поддержка и расширение цифровой экономики

Государственные инициативы, поддерживающие развитие цифровой инфраструктуры, укрепляют рост рынка. Введение политик по суверенитету данных, безопасности и соответствию стимулирует инвестиции. Цифровая экономика быстро расширяется с увеличением принятия финтеха, электронных государственных услуг и платформ цифровой идентичности. Провайдеры колокации согласовывают инфраструктуру для удовлетворения регуляторных и требований безопасности. Международных инвесторов привлекают благоприятные политики и стратегическое расположение. Это создает уверенность для гипермасштабных операторов, стремящихся к региональному расширению. Это согласование регулирования и инфраструктуры подпитывает долгосрочный спрос.

Стратегическая важность колокации в обеспечении непрерывности бизнеса и масштабируемости

Предприятия зависят от объектов колокации для поддержания операционной непрерывности и масштабируемости. Инфраструктура колокации обеспечивает высокую доступность, возможности восстановления после катастроф и соединения с низкой задержкой. Бизнес может расширяться без значительных капитальных вложений. Спрос со стороны секторов BFSI, телекоммуникаций и здравоохранения стимулирует постоянные обновления. Продвинутая связность через подводные кабельные сети и волоконные магистрали улучшает надежность обслуживания. Это позволяет бизнесу расширять цифровые услуги в масштабе, обеспечивая при этом соответствие. Стратегическая роль колокации делает ее неотъемлемой частью цифровых стратегий для инвесторов и операторов.

- Например, ENDECGROUP разрабатывает кампус гипермасштабного дата-центра мощностью 300 МВт в Narra Technology Park в Нью-Кларк-Сити, Тарлак. Проект охватывает 47 гектаров и планируется в три фазы по 100 МВт, с первой фазой, намеченной на конец 2025 года. Это развитие укрепляет позицию страны в экосистеме гипермасштабов Азии.

Тенденции рынка

Рост внедрения гипермасштабов и развитие инфраструктуры, готовой к ИИ

Рынок колокации дата-центров на Филиппинах наблюдает быстрое расширение гипермасштабных объектов. Глобальные облачные провайдеры и телекоммуникационные операторы создают крупномасштабные кампусы для обслуживания корпоративных и государственных клиентов. Эти объекты поддерживают передовые рабочие нагрузки ИИ, доставку контента и приложения высокопроизводительных вычислений. Операторы внедряют жидкостное охлаждение, модульное строительство и автоматизацию. Эта тенденция соответствует растущему спросу на услуги с низкой задержкой. Это укрепляет роль страны в региональной маршрутизации данных и хостинге. Переход к инвестициям в гипермасштабы сигнализирует о зрелости рынка.

Расширение периферийных дата-центров для поддержки приложений с чувствительностью к задержке

Растущее использование 5G, IoT и потоковых платформ стимулирует развертывание на периферии. Меньшие, стратегически расположенные дата-центры улучшают задержку и производительность для корпоративных пользователей. Эти объекты поддерживают обработку в реальном времени для финтеха, игр и услуг электронного здравоохранения. Операторы колокации интегрируют инфраструктуру на периферии с облачными магистралями для бесшовного подключения. Это улучшает доступность услуг и пользовательский опыт. Телекоммуникационные операторы инвестируют в решения для многоцелевого доступа, чтобы удовлетворить этот спрос. Тенденция расширения на периферии создает новые кластеры роста за пределами традиционных центров.

Интеграция автоматизации и программно-определяемой инфраструктуры

Операторы внедряют автоматизацию для повышения эффективности и гибкости обслуживания. Программно-определяемая инфраструктура позволяет проводить мониторинг в реальном времени, предиктивное обслуживание и интеллектуальное распределение ресурсов. Автоматизация снижает время простоя и повышает энергоэффективность. Интеграция ИИ и машинного обучения позволяет динамически балансировать нагрузку и повышать безопасность. Это улучшает контроль затрат и операционную надежность для предприятий. Тенденция к автоматизации поддерживает готовые к будущему среды колокации. Этот сдвиг помогает поставщикам услуг предоставлять более масштабируемые и адаптивные решения.

Растущий акцент на возобновляемой энергии и устойчивых операциях

Устойчивость стала ключевой тенденцией, формирующей инфраструктурные стратегии. Операторы колокации интегрируют солнечные и ветровые источники энергии для снижения углеродного следа. Энергоэффективные технологии охлаждения внедряются для снижения эффективности использования энергии. Зеленые сертификаты повышают привлекательность рынка для многонациональных клиентов. Правительства поддерживают устойчивость через стимулы и нормативные рамки. Это улучшает энергетическую безопасность и соответствует глобальным целям ESG. Этот толчок к устойчивости позиционирует страну как привлекательный центр для ответственных цифровых инвестиций.

Проблемы рынка

Высокие затраты на энергию и проблемы с надежностью электроснабжения, влияющие на экономику операций

Рынок колокации дата-центров на Филиппинах сталкивается с проблемами, связанными с энергоснабжением, которые влияют на структуру затрат. Расходы на энергию составляют значительную долю операционных затрат. Частые колебания поставок и зависимость от традиционных источников энергии создают неопределенность для операторов. Резервные системы электроснабжения и избыточная инфраструктура увеличивают капитальные затраты. Доступность электроэнергии за пределами крупных городских центров остается ограниченной. Это усложняет стратегии регионального расширения и влияет на выбор местоположения. Высокие затраты могут отпугнуть более мелких операторов и снизить конкурентоспособность. Эти факторы требуют долгосрочных инвестиций в диверсификацию источников энергии и модернизацию сетей.

Дефицит квалифицированной рабочей силы и ограничения в цепочке поставок, влияющие на масштабируемость

Недостаток квалифицированных специалистов и ограничения в цепочке поставок замедляют развертывание инфраструктуры. Требуются специализированные навыки для управления передовыми системами охлаждения, протоколами кибербезопасности и операциями на основе ИИ. Задержки в импорте критически важных компонентов также влияют на сроки строительства. Регуляторные процессы могут продлевать сроки завершения проектов. Это увеличивает операционные риски и отпугивает иностранные инвестиции в некоторых регионах. Ограниченная доступность технических талантов ограничивает расширение услуг. Проблема требует целенаправленного развития рабочей силы и более сильной поддержки экосистемы.

Возможности рынка

Сильная государственная поддержка цифровой инфраструктуры и стратегическое преимущество расположения

Филиппинский рынок колокации дата-центров выигрывает от своего расположения как ключевого узла связи в Юго-Восточной Азии. Государственные инициативы поощряют инвестиции через политику цифровой инфраструктуры и налоговые льготы. Расширение подводных кабелей улучшает региональную связанность и устойчивость сети. Это создает сильный потенциал для привлечения гипермасштабных операторов и глобальных облачных провайдеров. Стратегическое позиционирование укрепляет роль страны в передаче данных и предоставлении услуг по всему региону. Это предоставляет инвесторам долгосрочные возможности для масштабирования.

Ускоряющийся спрос на корпоративные облачные и AI-развертывания

Предприятия быстро переходят на гибридные облачные модели и приложения, управляемые AI. Колокационные объекты предоставляют безопасные и гибкие среды для этих рабочих нагрузок. Спрос на приложения, интенсивно использующие данные, в секторах BFSI, здравоохранения и телекоммуникаций растет. Операторы предлагают AI-готовые, высокоплотные среды для поддержки рабочих нагрузок следующего поколения. Это дает инвесторам возможность расширять услуги с добавленной стоимостью и привлекать растущую клиентскую базу. Это создает сильные возможности как для внутренних, так и для международных операторов.

Сегментация рынка

По типу

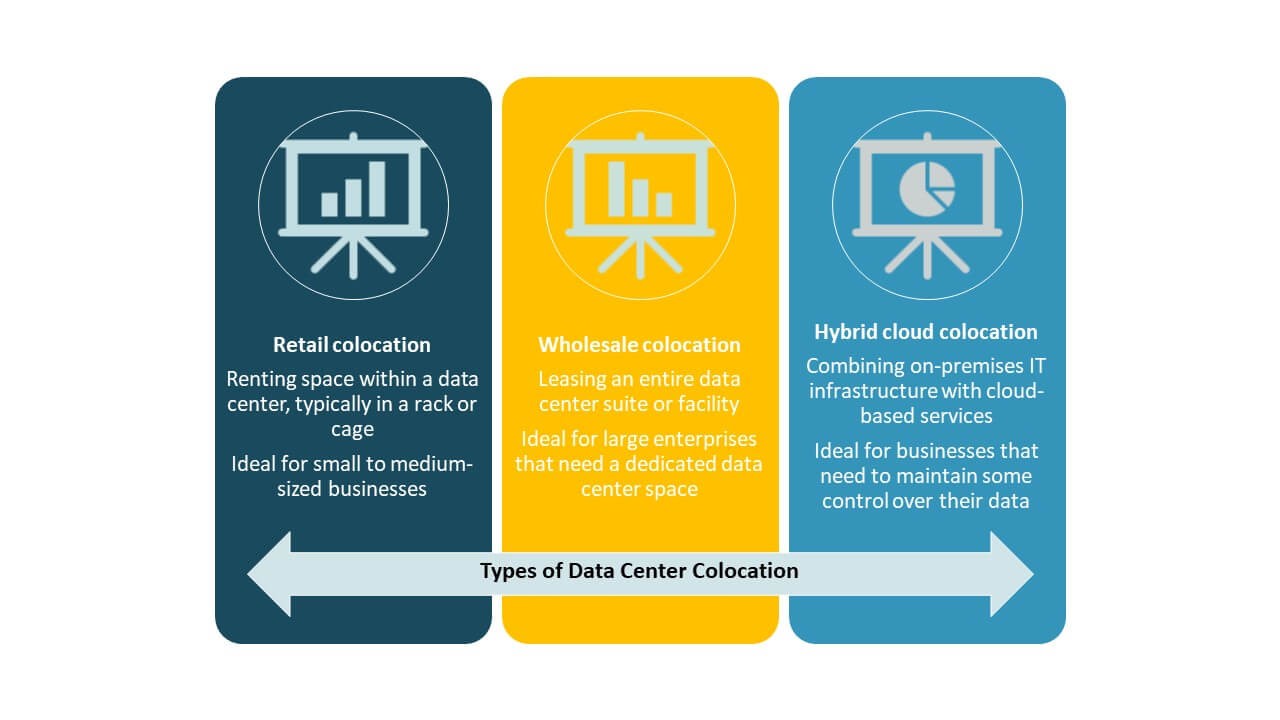

Розничная колокация доминирует на филиппинском рынке колокации дата-центров благодаря своей гибкости и преимуществам в стоимости. Предприятия предпочитают розничные модели для масштабирования ИТ-инфраструктуры без крупных капитальных вложений. Это поддерживает растущий спрос со стороны МСП и региональных компаний. Оптовая колокация набирает популярность среди гипермасштабных игроков, строящих крупные кампусы. Гибридная облачная колокация растет с увеличением спроса на гибкость рабочих нагрузок. Розничная колокация занимает наибольшую долю благодаря своей адаптивности и низким барьерам для входа.

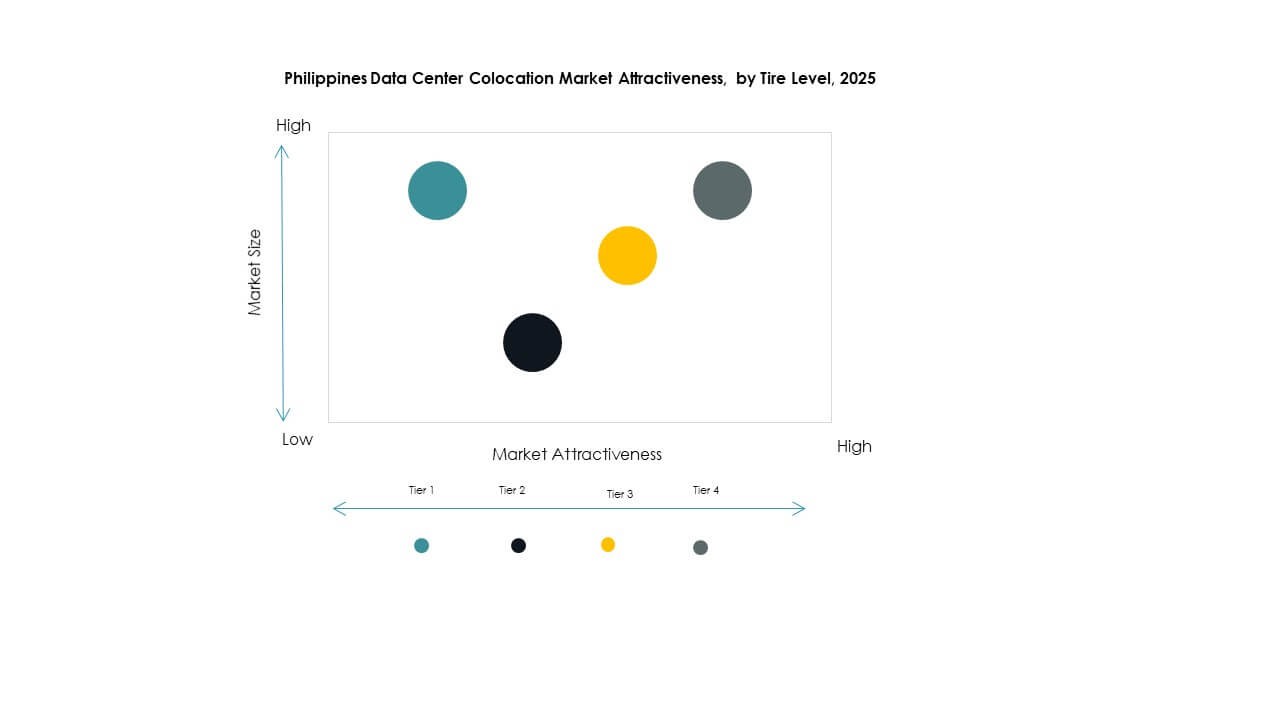

По уровню Tier

Объекты Tier 3 лидируют на филиппинском рынке колокации дата-центров с наибольшей долей рынка. Их высокая надежность, избыточность и баланс стоимости делают их привлекательными для предприятий. Принятие Tier 4 увеличивается из-за спроса со стороны BFSI и гипермасштабных операторов. Объекты Tier 1 и Tier 2 обслуживают МСП и малые предприятия, ищущие экономически эффективный хостинг. Доминирование Tier 3 отражает предпочтение надежности и операционной эффективности на ключевых рынках.

По размеру предприятия

Крупные предприятия доминируют на филиппинском рынке колокации дата-центров из-за их сложных требований к рабочим нагрузкам и безопасности. Эти предприятия принимают колокацию для достижения масштабируемости, соблюдения нормативов и оптимизации затрат. МСП расширяют свое присутствие по мере роста облачного внедрения. Они используют колокацию, чтобы избежать инвестиций в инфраструктуру, сохраняя контроль над ИТ-активами. Крупные предприятия продолжают стимулировать рост доходов за счет развертывания высокой емкости.

По отрасли конечного пользователя

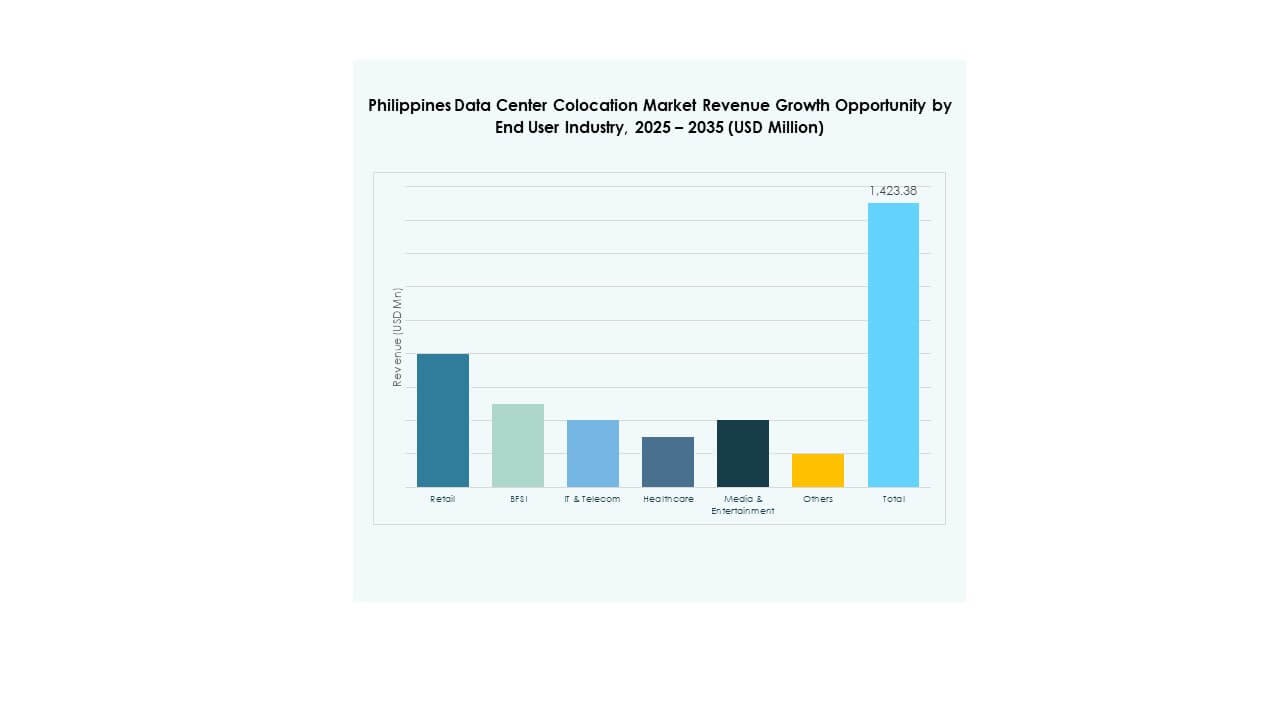

ИТ и телекоммуникации занимают наибольшую долю на филиппинском рынке колокации дата-центров из-за высоких требований к обработке данных и сети. BFSI стимулирует спрос на безопасную и соответствующую инфраструктуру. Секторы здравоохранения и медиа расширяются с ростом цифровых услуг. Розничное внедрение растет благодаря омниканальным стратегиям и электронной коммерции. Другие сектора, такие как производство и логистика, постепенно увеличивают свое участие. ИТ и телекоммуникации остаются основным драйвером спроса.

Региональные инсайты

Метро Манила: основной узел, обеспечивающий 67% доли рынка

Метро Манила лидирует на рынке колокации дата-центров Филиппин с долей 67% благодаря своей развитой инфраструктуре и сильной связности. Регион является местом размещения большинства гипермасштабных и корпоративных дата-центров. Надежная доступность электроэнергии, плотность волоконной связи и близость к деловым районам укрепляют его доминирование. Международная связность через точки приземления подводных кабелей повышает устойчивость сети. Это привлекает многонациональных клиентов, ищущих услуги с низкой задержкой. Концентрация предприятий в столице способствует устойчивому росту в этом субрегионе.

- Например, ST Telemedia Global Data Centres (STT GDC) Philippines разрабатывает крупнейший кампус дата-центров в стране — кампус STT Fairview с планируемой IT-емкостью 124 МВт, который начнет полную эксплуатацию во втором квартале 2025 года. Этот кампус позиционируется как крупнейший в Филиппинах дата-центр, готовый к использованию ИИ и нейтральный к операторам связи, уже подключающий множество партнеров по связности для укрепления своей экосистемы.

Себу: развивающийся вторичный хаб с долей рынка 21%

Себу занимает 21% доли и становится сильным вторичным хабом. Город выигрывает от улучшения инфраструктуры, расширения волоконной сети и растущего спроса со стороны предприятий. Местные власти поддерживают цифровые инвестиции через бизнес-стимулы и упрощенные согласования. Его стратегическое расположение поддерживает стратегии восстановления после катастроф и непрерывности бизнеса. Это привлекает как отечественных, так и международных операторов, расширяющихся за пределы Метро Манила. Этот рост укрепляет общую экосистему рынка.

- Например, VITRO Cebu 2 от ePLDT — это крупнейший специально построенный дата-центр за пределами Лусона. Он расположен в городе Мандауэ и имеет сертификацию ANSI/TIA-942 уровня 3 для критически важных операций. Объект также соответствует требованиям сейсмической зоны 4, что укрепляет его устойчивость к катастрофам.

Давао и другие регионы: стратегические кластеры роста с долей рынка 12%

Давао и другие регионы занимают 12% доли и позиционируются как будущие кластеры роста. Эти области предлагают стратегические преимущества для развертывания на краю сети и региональной связности. Расширение волоконной сети и инвестиции в инфраструктуру улучшают готовность. Они предоставляют альтернативные локации для восстановления после катастроф и диверсификации услуг. Поддерживающая местная политика и стабильное энергоснабжение стимулируют новые инвестиции. Эти регионы сыграют ключевую роль в децентрализации мощностей и поддержке национальных цифровых целей.

Конкурентные инсайты:

- ePLDT / VITRO Data Centers

- Globe Business

- Eastern Communications

- DITO Telecommunity

- Google Cloud

- Philippines Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт рынка колокации дата-центров Филиппин формируется сильными местными операторами и глобальными гипермасштабными провайдерами. ePLDT и Globe Business лидируют благодаря обширной местной инфраструктуре и партнерствам с предприятиями. Глобальные игроки, такие как Equinix, NTT и Digital Realty, укрепляют свои позиции через услуги высокой плотности колокации и межсоединений. Google Cloud улучшает экосистему благодаря гипермасштабной емкости и возможностям интеграции облаков. Местные телекоммуникационные компании расширяют охват, модернизируя объекты уровня 3 и 4. Международные компании сосредотачиваются на масштабируемости, связности и передовых стандартах устойчивости. Это стимулирует здоровую конкуренцию и побуждает провайдеров инвестировать в вычисления на краю сети, возобновляемую энергию и расширение сети для удовлетворения растущего спроса со стороны предприятий.

Последние события:

- В сентябре 2025 года компания Eastern Communications заключила стратегическое партнерство в области кибербезопасности с Nexusguard, мировым лидером в технологиях смягчения DDoS-атак. Это сотрудничество, представленное в Маниле, объединит экспертизу Nexusguard в облачной защите с инфраструктурой Eastern Communications для предоставления передовых решений в области кибербезопасности для филиппинских предприятий и государственных учреждений.

- В июне 2025 года компания Equinix предприняла значительный шаг для укрепления своего присутствия на Филиппинах, приобретя три дата-центра MN1, MN2 и MN3 у Total Information Management, местного поставщика технологических решений. Это приобретение стало частью более широкой стратегии регионального расширения на рынке колокации дата-центров в Азиатско-Тихоокеанском регионе. Объекты, расположенные в Маниле, добавляют более 1000 шкафов емкости и включают землю для будущего развития.

- В мае 2025 года Bridge Data Centres (BDC) подписала Меморандум о взаимопонимании (MoU) с EcoCeres, гонконгской компанией по производству биотоплива, для разработки гидроочищенного растительного масла (HVO) в качестве возобновляемой альтернативы дизельному топливу для резервных энергосистем в колокационных дата-центрах. Хотя первоначальное внимание уделяется Сингапуру, стратегия, ориентированная на устойчивость, соответствует продолжающемуся расширению BDC на Филиппинах, где операторы активно ищут экологически эффективные энергетические решения.