Sammanfattning:

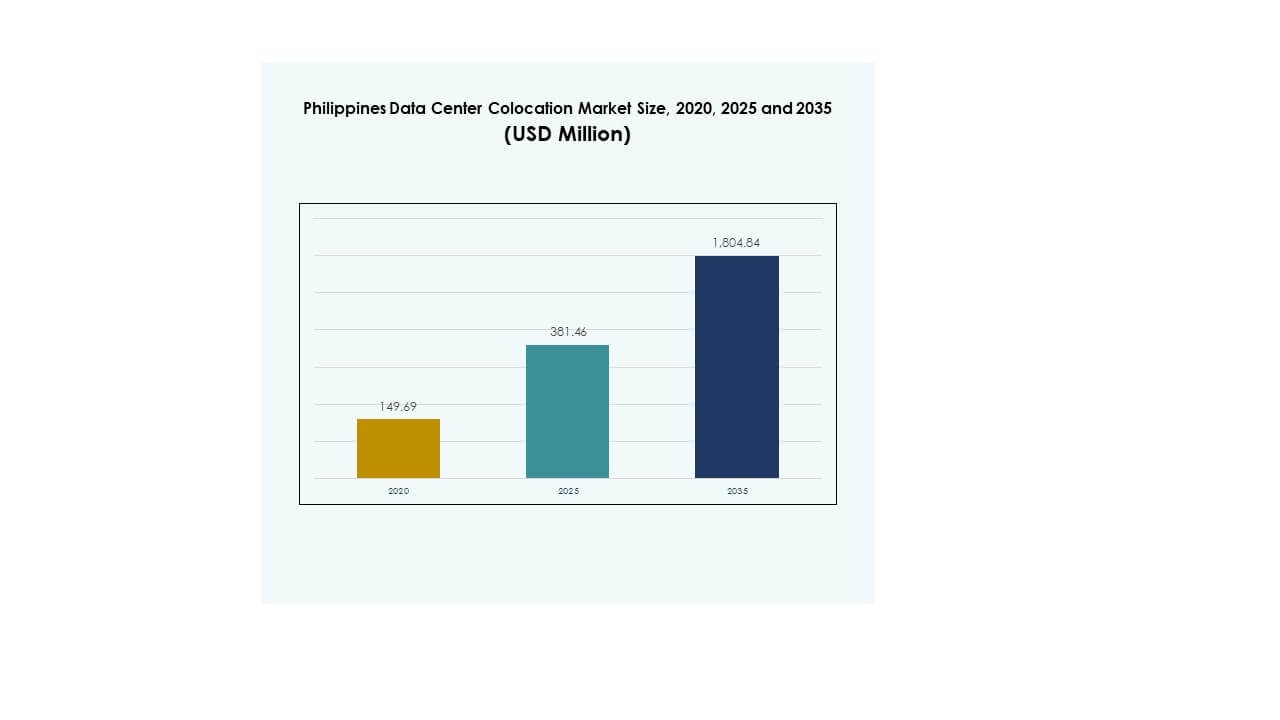

Filippinernas datacenterkolokationsmarknad värderades till 149,69 miljoner USD år 2020 och förväntas nå 381,46 miljoner USD år 2025 och 1 804,84 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,72 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Filippinernas datacenterkolokationsmarknad storlek 2025 |

USD 381,46 miljoner |

| Filippinernas datacenterkolokationsmarknad, CAGR |

16,72% |

| Filippinernas datacenterkolokationsmarknad storlek 2035 |

USD 1 804,84 miljoner |

Stark teknikadoption, växande molninfrastruktur och ökande företagsdigitalisering driver marknadens expansion. Företag flyttar arbetsbelastningar till kolokationsanläggningar för att minska kapitalkostnader och få skalbar IT-kapacitet. Innovation inom högdensitetsrack, hybridmolnmodeller och energieffektiv infrastruktur stärker operativ prestanda. Det har strategisk betydelse för företag och investerare som söker förbättrad dataresiliens, efterlevnad och anslutning över sektorer.

Metro Manila leder marknaden tack vare avancerad infrastruktur, tillgång till el och fiberanslutning. Cebu växer med ökande företagsbehov och strategisk nätverkspositionering. Davao och andra regionala nav får fart genom nya edge-implementeringar och statligt stödda infrastrukturprogram. Denna regionala expansion stärker nationella digitala kapaciteter.

Marknadsdrivkrafter

Ökande digital transformation och ökad företagsanvändning av molninfrastruktur

Filippinernas datacenterkolokationsmarknad gynnas av den starka takten i digital transformation över industrier. Företag flyttar arbetsbelastningar till kolokationsanläggningar för att minska kapitalkostnader och säkerställa skalbar IT-infrastruktur. Investeringar i höghastighetsanslutning och molnbaserade lösningar påskyndar denna migration. Digital bankverksamhet, e-handel och offentliga tjänster driver efterfrågan på säkra och hög tillgängliga miljöer. Edge computing och AI-integration förbättrar ytterligare operativ smidighet. Det stöder digitala expansionsstrategier och stärker tjänsteleveransen. Företag ser denna marknad som en kritisk möjliggörare för dataresiliens och prestanda.

- Till exempel lanserade Beeinfotech PH HIVE Hybrid Data Center i Manila i mars 2025. Anläggningen erbjuder över 3 600 rack, är byggd enligt Tier 3+ standarder och har LEED-certifiering. Det är en telko-neutral plats designad för att stödja AI, moln och företagsarbetsbelastningar.

Växande investeringar i högdensitets- och energieffektiv infrastruktur

En viktig drivkraft är den växande investeringen i högdensitetsrack, modulära system och energieffektiva designer. Colocation-operatörer implementerar avancerade kraft- och kylösningar för att möta ökande datavolymer och bearbetningskrav. Energioptimering säkerställer kostnadseffektivitet och överensstämmer med hållbarhetsmål. Gröna datacenter får ökad uppmärksamhet, stödda av initiativ för förnybar energi och efterlevnadsstandarder. Hybridmoln-adoption påskyndar också moderniseringen av infrastrukturen. Det gör det möjligt för företag att optimera arbetsbelastningar och uppnå bättre drifttid. Denna förändring ökar konkurrenskraften och positionerar marknaden som en strategisk knutpunkt.

Regulatoriskt stöd och expansion av den digitala ekonomin

Regeringsinitiativ som stödjer utvecklingen av digital infrastruktur stärker marknadstillväxten. Införandet av policyer för datasuveränitet, säkerhet och efterlevnad uppmuntrar investeringar. Den digitala ekonomin expanderar snabbt med ökad adoption av fintech, e-förvaltningstjänster och digitala identitetsplattformar. Colocation-leverantörer anpassar infrastrukturen för att möta regulatoriska och säkerhetskrav. Internationella investerare lockas av gynnsamma policyer och strategiska lägen. Det bygger förtroende för hyperscale-operatörer som söker regional expansion. Denna anpassning av reglering och infrastruktur driver långsiktig efterfrågan.

Strategisk betydelse av colocation för att möjliggöra affärskontinuitet och skalbarhet

Företag är beroende av colocation-anläggningar för att upprätthålla operativ kontinuitet och skalbarhet. Colocation-infrastruktur säkerställer hög tillgänglighet, katastrofåterställningskapacitet och lägre latensanslutningar. Företag kan expandera utan stora initiala kapitalinvesteringar. Efterfrågan från BFSI-, telekom- och hälsosektorer driver kontinuerliga uppgraderingar. Avancerad anslutning genom undervattenskabelnätverk och fiberstommar förbättrar tjänstepålitligheten. Det möjliggör för företag att expandera digitala tjänster i stor skala samtidigt som efterlevnad säkerställs. Den strategiska rollen av colocation gör det till en viktig del av digitala strategier för investerare och operatörer.

- Till exempel utvecklar ENDECGROUP en 300 MW hyperscale datacentercampus vid Narra Technology Park i New Clark City, Tarlac. Projektet sträcker sig över 47 hektar och planeras i tre faser om 100 MW, med den första fasen planerad till slutet av 2025. Denna utveckling stärker landets position i Asiens hyperscale-ekosystem.

Marknadstrender

Ökning av hyperscale-implementeringar och AI-redo infrastrukturutveckling

Filippinernas datacenter colocation-marknad bevittnar en snabb expansion av hyperscale-anläggningar. Globala molnleverantörer och telekomoperatörer etablerar storskaliga campus för att betjäna företags- och regeringskunder. Dessa platser stöder avancerade AI-arbetsbelastningar, innehållsleverans och högpresterande datorapplikationer. Operatörer implementerar vätskekylning, modulär konstruktion och automationsteknologier. Denna trend överensstämmer med den ökande efterfrågan på tjänster med låg latens. Det stärker landets roll i regional datarouting och hosting. Rörelsen mot hyperscale-investeringar signalerar stark marknadsmognad.

Expansion av edge-datacenter för att stödja latenskänsliga applikationer

Den ökande användningen av 5G, IoT och streamingplattformar driver på edge-distributioner. Mindre, strategiskt placerade datacenter förbättrar latens och prestanda för företagsanvändare. Dessa anläggningar stödjer realtidsbearbetning för fintech, spel och e-hälsotjänster. Colocation-operatörer integrerar edge-infrastruktur med molnryggraden för sömlös anslutning. Det förbättrar tjänstetillgänglighet och användarupplevelse. Telekomoperatörer investerar i multi-access edge-lösningar för att fånga denna efterfrågan. Trenden med edge-expansion skapar nya tillväxtkluster utanför traditionella nav.

Integration av Automation och Programvarudefinierad Infrastruktur

Operatörer anammar automation för att förbättra tjänsteeffektivitet och flexibilitet. Programvarudefinierad infrastruktur möjliggör realtidsövervakning, förutsägande underhåll och intelligent resursallokering. Automation minskar stilleståndstid och förbättrar energieffektivitet. AI- och maskininlärningsintegration möjliggör dynamisk lastbalansering och förbättrad säkerhet. Det förbättrar kostnadskontroll och operativ tillförlitlighet för företag. Trenden mot automation stödjer framtidsredo colocation-miljöer. Denna förändring hjälper tjänsteleverantörer att leverera mer skalbara och adaptiva lösningar.

Ökat Fokus på Förnybar Energi och Hållbar Drift

Hållbarhet har blivit en kärntrend som formar infrastrukturstrategier. Colocation-operatörer integrerar sol- och vindenergikällor för att minska koldioxidavtryck. Energieffektiva kylteknologier antas för att sänka energianvändningseffektivitet. Gröna certifieringar ökar marknadens attraktionskraft för multinationella kunder. Regeringar stödjer hållbarhet genom incitament och regelverk. Det förbättrar energisäkerhet och anpassar sig till globala ESG-mål. Denna hållbarhetssatsning positionerar landet som ett attraktivt nav för ansvarsfulla digitala investeringar.

Marknadsutmaningar

Höga Energikostnader och Strömförsörjningsproblem som Påverkar Driftekonomi

Filippinernas Data Center Colocation-marknad står inför strömrelaterade utmaningar som påverkar kostnadsstrukturer. Energikostnader utgör en stor del av driftskostnaderna. Frekventa leveransfluktuationer och beroende av traditionella energikällor skapar osäkerhet för operatörer. Reservkraftsystem och redundant infrastruktur ökar kapitalutgifterna. Strömtillgänglighet utanför större urbana nav är begränsad. Det komplicerar regionala expansionsstrategier och påverkar platsval. Höga kostnader kan avskräcka mindre operatörer och minska konkurrenskraften. Dessa faktorer kräver långsiktiga investeringar i energidiversifiering och nätmodernisering.

Brist på Kvalificerad Arbetskraft och Leveranskedjekonstraintioner som Påverkar Skalbarhet

En brist på kvalificerade yrkesverksamma och leveranskedjekonstraintioner saktar ner infrastrukturutbyggnad. Specialiserade färdigheter krävs för att hantera avancerade kylsystem, cybersäkerhetsprotokoll och AI-drivna operationer. Förseningar i import av kritiska komponenter påverkar också byggtidslinjer. Regelprocesser kan förlänga projektens slutförandeperioder. Det ökar operativa risker och avskräcker utländska investeringar i vissa regioner. Begränsad tillgång till teknisk talang begränsar tjänsteexpansion. Utmaningen kräver riktad arbetskraftsutveckling och starkare ekosystemstöd.

Marknadsmöjligheter

Stark Regeringsdrivkraft för Digital Infrastruktur och Strategisk Platsfördel

Filippinernas datacenter-kolokationsmarknad drar nytta av sin position som en viktig anslutningspunkt i Sydostasien. Regeringsinitiativ uppmuntrar investeringar genom digitala infrastrukturpolicys och skatteincitament. Utbyggnad av undervattenskablar förbättrar regional anslutning och nätverksresiliens. Detta skapar stark potential för att attrahera hyperskaliga operatörer och globala molnleverantörer. Strategisk positionering stärker landets roll i datatransit och tjänsteleverans över regionen. Detta ger investerare långsiktiga skalbarhetsmöjligheter.

Ökad efterfrågan från företagsmoln och AI-implementeringar

Företag övergår snabbt till hybrida molnmodeller och AI-drivna applikationer. Kolokationsanläggningar erbjuder säkra och flexibla miljöer för dessa arbetsbelastningar. Efterfrågan på dataintensiva applikationer inom BFSI, hälso- och sjukvård samt telekomsektorer ökar. Operatörer erbjuder AI-redo, högdensitetsmiljöer för att stödja nästa generations arbetsbelastningar. Det ger investerare utrymme att utöka mervärdestjänster och fånga en växande kundbas. Detta skapar starka möjligheter för både inhemska och internationella operatörer.

Marknadssegmentering

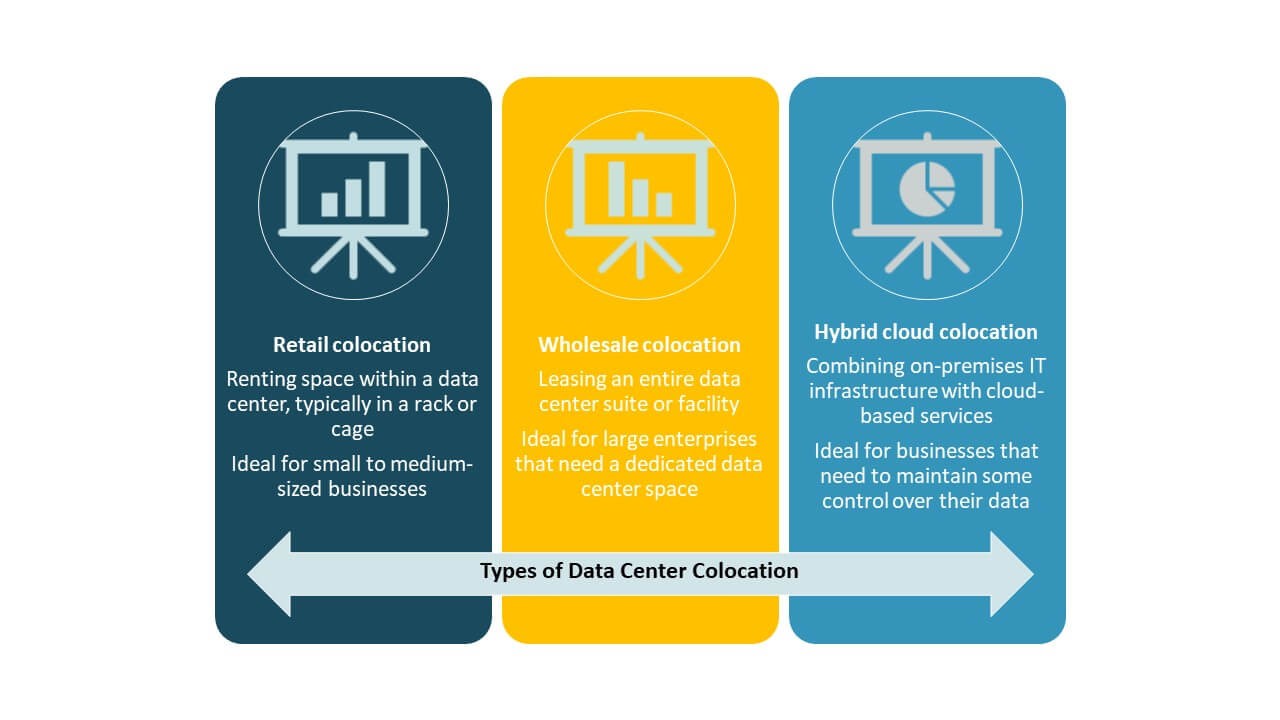

Efter typ

Detaljhandelskolokation dominerar Filippinernas datacenter-kolokationsmarknad på grund av dess flexibilitet och kostnadsfördelar. Företag föredrar detaljhandelsmodeller för att skala IT-infrastruktur utan stora kapitalinvesteringar. Det stöder den växande efterfrågan från små och medelstora företag och regionala företag. Grossistkolokation vinner mark från hyperskaliga aktörer som bygger stora campus. Hybridmolnkolokation växer med ökad efterfrågan på arbetsbelastningsflexibilitet. Detaljhandeln har den största andelen på grund av sin anpassningsförmåga och lägre inträdesbarriärer.

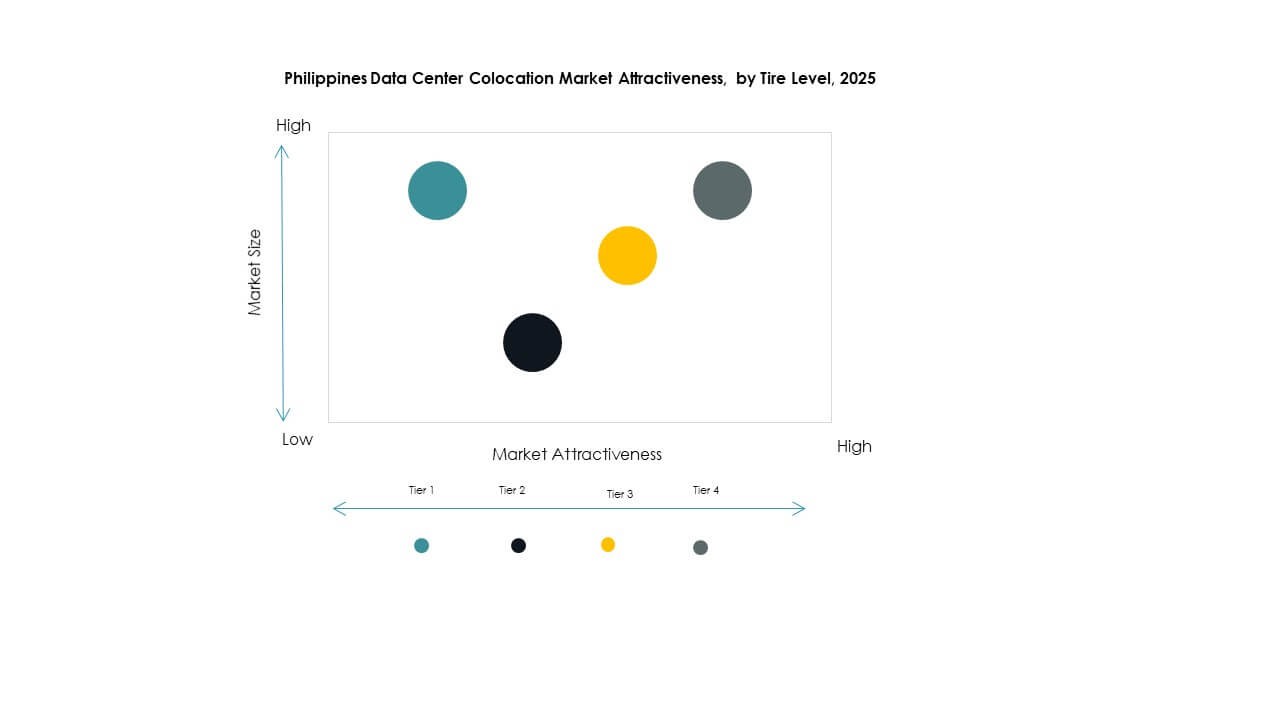

Efter nivå

Nivå 3-anläggningar leder Filippinernas datacenter-kolokationsmarknad med den största marknadsandelen. Deras starka drifttid, redundans och kostnadsbalans gör dem attraktiva för företag. Antagandet av nivå 4 ökar på grund av efterfrågan från BFSI och hyperskaliga operatörer. Nivå 1 och nivå 2-anläggningar betjänar små och medelstora företag och mindre företag som söker kostnadseffektiv hosting. Dominansen av nivå 3 speglar en preferens för tillförlitlighet och operativ effektivitet på kärnmarknader.

Efter företagsstorlek

Stora företag dominerar Filippinernas datacenter-kolokationsmarknad på grund av deras komplexa arbetsbelastningskrav och säkerhetsbehov. Dessa företag antar kolokation för att uppnå skalbarhet, efterlevnad och kostnadsoptimering. Små och medelstora företag utökar sin närvaro i takt med att molnanvändningen växer. De använder kolokation för att undvika infrastrukturinvesteringar samtidigt som de behåller kontrollen över IT-tillgångar. Stora företag fortsätter att driva intäktstillväxt genom högkapacitetsimplementeringar.

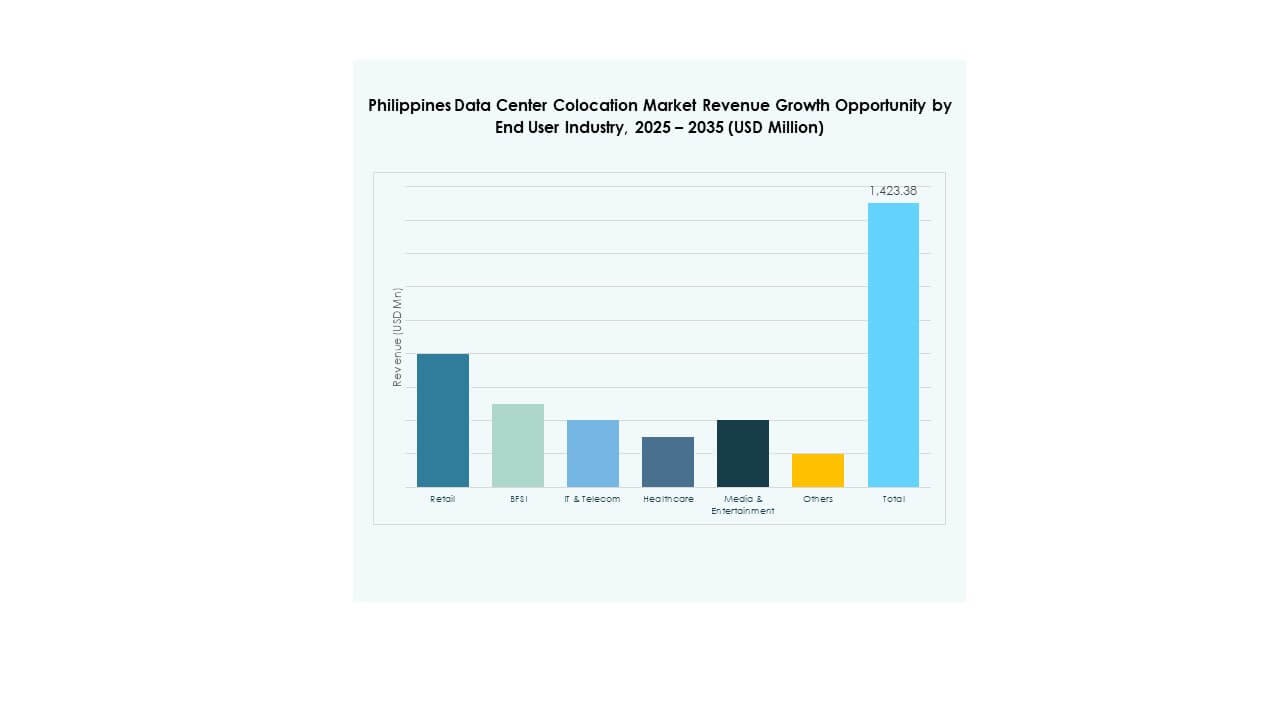

Efter slutanvändarindustri

IT & Telekom har den största andelen på Filippinernas datacenter-kolokationsmarknad på grund av sina höga databehandlings- och nätverkskrav. BFSI driver efterfrågan på säker och efterlevnadskompatibel infrastruktur. Hälso- och sjukvårds- och mediesektorer expanderar med ökningen av digitala tjänster. Detaljhandelsanvändningen växer genom omnikanalstrategier och e-handel. Andra sektorer som tillverkning och logistik ökar gradvis sitt deltagande. IT & Telekom förblir den primära efterfrågedrivaren.

Regionala insikter

Metro Manila: Kärnhubb som driver 67% marknadsandel

Metro Manila leder Filippinernas datacenter-colocation-marknad med 67% andel tack vare sin avancerade infrastruktur och starka uppkoppling. Regionen är värd för de flesta hyperscale- och företagsdatacenterinstallationer. Tillförlitlig strömförsörjning, fibertäthet och närhet till affärsdistrikt stärker dess dominans. Internationell uppkoppling genom landningspunkter för undervattenskablar förbättrar nätverksresiliensen. Det lockar multinationella kunder som söker tjänster med låg latens. Huvudstadens koncentration av företag driver på en stadig tillväxt i denna subregion.

- Till exempel utvecklar ST Telemedia Global Data Centres (STT GDC) Filippinerna det största datacentercampuset i landet, STT Fairview-campus, med en planerad IT-kapacitet på 124 MW, som ska vara i full drift från och med Q2 2025. Detta campus marknadsförs som det största AI-redo, operatörsneutrala datacenteranläggningen i Filippinerna och har redan anslutit flera uppkopplingspartners för att stärka sitt ekosystem.

Cebu: Framväxande sekundär nav med 21% marknadsandel

Cebu står för 21% andel och framträder som ett starkt sekundärt nav. Staden drar nytta av förbättrad infrastruktur, utbyggnad av fibernätverk och växande efterfrågan från företag. Lokala myndigheter stöder digitala investeringar genom affärsincitament och förenklade godkännanden. Dess strategiska läge stöder katastrofåterhämtning och affärskontinuitetsstrategier. Det lockar både inhemska och internationella operatörer som expanderar utanför Metro Manila. Denna tillväxt stärker det övergripande marknadsekosystemet.

- Till exempel är ePLDT:s VITRO Cebu 2 det största specialbyggda datacentret utanför Luzon. Det ligger i Mandaue City och har en ANSI/TIA-942 Rated-3-certifiering för verksamheter som är kritiska för uppdrag. Anläggningen är också Seismic Zone 4-kompatibel, vilket stärker dess katastrofresiliens.

Davao och andra regioner: Strategiska tillväxtkluster med 12% marknadsandel

Davao och andra regioner har 12% andel och är positionerade som framtida tillväxtkluster. Dessa områden erbjuder strategiska fördelar för edge-installationer och regional uppkoppling. Fiberutbyggnad och infrastrukturinvesteringar förbättrar beredskapen. De erbjuder alternativa platser för katastrofåterhämtning och tjänstediversifiering. Stödjande lokala policyer och stabil strömförsörjning uppmuntrar nya investeringar. Dessa regioner kommer att spela en nyckelroll i att decentralisera kapacitet och stödja nationella digitala mål.

Konkurrensinsikter:

- ePLDT / VITRO Data Centers

- Globe Business

- Eastern Communications

- DITO Telecommunity

- Google Cloud

- Philippines Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Den konkurrensutsatta landskapet för Filippinernas datacenter-colocation-marknad formas av starka lokala operatörer och globala hyperscale-leverantörer. ePLDT och Globe Business leder genom omfattande lokal infrastruktur och företags partnerskap. Globala aktörer som Equinix, NTT och Digital Realty stärker sina positioner genom högdensitetscolocation och interkonnektionstjänster. Google Cloud förbättrar ekosystemet med hyperscale-kapacitet och molnintegrationsmöjligheter. Lokala telekomföretag utökar räckvidden genom att uppgradera Tier 3 och Tier 4-anläggningar. Internationella företag fokuserar på skalbarhet, uppkoppling och avancerade hållbarhetsstandarder. Det driver en hälsosam konkurrens och pressar leverantörer att investera i edge computing, förnybar energi och nätverksutbyggnad för att möta den ökande efterfrågan från företag.

Senaste utvecklingen:

- I september 2025 ingick Eastern Communications ett strategiskt cybersäkerhetssamarbete med Nexusguard, en global ledare inom DDoS-mitigeringstekniker. Detta samarbete, som presenterades i Manila, kommer att kombinera Nexusguards expertis inom molnbaserat skydd med Eastern Communications infrastruktur för att leverera avancerade cybersäkerhetslösningar för filippinska företag och statliga myndigheter.

- I juni 2025 tog Equinix ett betydande steg för att stärka sin närvaro i Filippinerna genom förvärvet av tre datacenter MN1, MN2 och MN3 från Total Information Management, en lokal leverantör av teknologilösningar. Detta förvärv var en del av en bredare regional expansionsstrategi inom APAC-marknaden för datacenterkolokation. Anläggningarna, belägna i Manila, tillför mer än 1 000 skåp kapacitet och inkluderar mark för framtida utveckling.

- I maj 2025 ingick Bridge Data Centres (BDC) ett samförståndsavtal (MoU) med EcoCeres, ett Hongkong-baserat biobränsleföretag, för att utveckla hydrerad vegetabilisk olja (HVO) som ett förnybart alternativ till dieselbränsle för reservkraftsystem i kolokationsdatacenter. Även om det initiala fokuset är på Singapore, överensstämmer strategin med hållbarhet i första hand med BDC:s pågående expansion i Filippinerna, där operatörer aktivt söker ekoeffektiva energilösningar.