Sammanfattning:

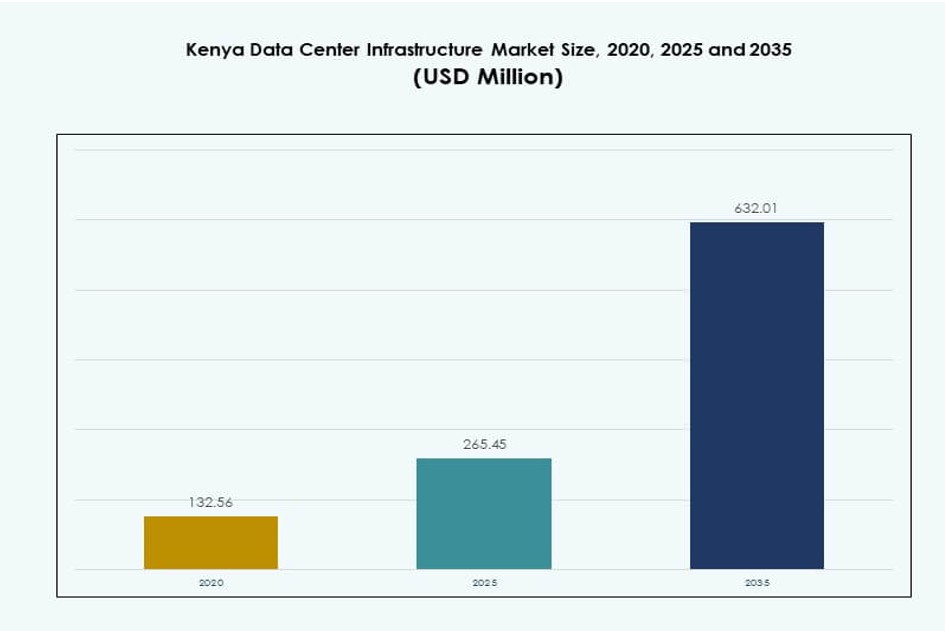

Marknadsstorleken för Kenya Data Center Infrastructure värderades till 132,56 miljoner USD år 2020 och förväntas nå 265,45 miljoner USD år 2025 och 632,01 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,90% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Kenya Data Center Infrastructure 2025 |

265,45 miljoner USD |

| Kenya Data Center Infrastructure Market, CAGR |

8,90% |

| Marknadsstorlek för Kenya Data Center Infrastructure 2035 |

632,01 miljoner USD |

Snabb digitalisering inom statliga och företagssektorer driver efterfrågan på tillförlitlig och skalbar infrastruktur. Företag antar molnplattformar, edge computing och modulära designer för att möta föränderliga IT-krav. Innovationer inom kraft- och kylsystem, tillsammans med regulatoriskt stöd, förbättrar investeringsförtroendet. Marknaden fungerar som en strategisk digital port för Östafrika. Ökad efterfrågan på säker datahosting och AI-redo anläggningar positionerar landet som en viktig knutpunkt. Telekom- och fintech-sektorerna ökar lokala beräkningsbehov. Investerare drar nytta av stark avkastningspotential. Infrastrukturförändringen stöder affärskontinuitet och regionalt ledarskap.

Nairobi leder marknaden tack vare tät företagsnärvaro, robust anslutning och regulatorisk beredskap. Det lockar hyperskaliga, colocation- och molnleverantörer som riktar sig mot både inhemska och regionala kunder. Mombasa växer fram tack vare sina undervattenskabellandningar och roll som innehållsdistributionspunkt. Sekundära städer som Kisumu och Eldoret får dragkraft med modulära edge-implementeringar. Deras tillväxt stöds av digitala inkluderingsprogram och statliga ICT-initiativ. Kenyas strategiska läge förbättrar gränsöverskridande dataflöde. Landets expanderande ekosystem driver på antagandet av infrastruktur i flera regioner.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digitalisering inom statliga och företagssektorer driver infrastrukturbehov

Marknaden för Kenya Data Center Infrastructure expanderar när statliga och privata sektorer digitaliserar sina verksamheter. Ministerier lanserar digitala tjänster som kräver säker lokal hosting. Företag antar hybrid-IT-lösningar för att förbättra smidighet och datalokalisering. Telekomoperatörer och banker söker högpresterande infrastruktur för att stödja kärnapplikationer. Övergången till digitala först-operationer stöder efterfrågan på Tier III och Tier IV-anläggningar. Ökad e-förvaltning ökar beroendet av tillförlitliga beräkningsmiljöer. Efterfrågan på offentliga molntjänster skapar tryck för colocation och hyperskaliga byggen. Tillväxt inom fintech, e-handel och telekom utökar också infrastrukturkraven. Det blir en kärnaktör för nationella digitala transformationsmål.

- Till exempel, Kenyas Digital Superhighway-program utökade det nationella fiberoptiska nätverket till 13 590 km år 2025 från 8 900 km år 2022, vilket möjliggör molntillgång med låg latens för ministerier. Ministerier lanserar digitala tjänster som kräver säker lokal hosting.

Snabb Antagande av Molntjänster och Ökande Datavolymer Driver Kapacitetsutbyggnad

Molntjänster omformar behovet av digital infrastruktur hos Kenyas företag. Lokala företag anammar SaaS-, IaaS- och PaaS-modeller för skalbarhet och kostnadskontroll. Ökande användning av digitala tjänster över sektorer resulterar i växande datavolymer. Säker och låg-latens infrastruktur är nödvändig för att vara värd för arbetsbelastningar regionalt. Globala och regionala molnleverantörer bildar joint ventures och investerar i lokala distributioner. Nya datacenter byggs med moln-native funktioner och modulär arkitektur. AI-driven automatisering förbättrar anläggningshantering och minskar driftstopp. Kenyas datacenterinfrastrukturmarknad stöder framtidsklara plattformar för att locka företag och hyperscale-hyresgäster. Det erbjuder långsiktigt strategiskt värde för moln- och teknikinvesterare.

- Till exempel, Nxtra av Airtel Africa påbörjade byggandet av Östafrikas största datacenter i Tatu City, Kenya, med 44MW IT-kapacitet designad för molnarbetsbelastningar.

Strategisk Betydelse av Datasuveränitet och Efterlevnad Formar Anläggningsutbyggnad

Regler för datasuveränitet påverkar hur och var företag lagrar och bearbetar data. Kenyas dataskyddslagar kräver lokalisering av känslig data och starkare efterlevnad av integritet. Detta uppmuntrar företag att anta lokal hosting och colocation-lösningar för revisionsberedskap. Kritiska sektorer som hälsa, finans och telekom måste anpassa sig till föränderliga policyer. Infrastrukturen måste stödja efterlevnad, säkerhetsprotokoll och operativ transparens. Investerare prioriterar anläggningar som uppfyller certifierings- och tierkrav. Kenyas datacenterinfrastrukturmarknad gör det möjligt för företag att verka inom regulatoriska ramar effektivt. Det positionerar Kenya som en datagateway för Östafrika.

Innovation inom Kraft- och Kylinfrastruktur Optimerar Energieffektivitet och Drifttid

Infrastrukturinnovation driver effektivitetsvinster över kraft- och kylsystem. Energieffektiva UPS, smarta PDU:er och litiumjon BESS förbättrar hållbarhet och drifttid. Vätske- och in-row-kylning minskar energianvändning och värmelaster i högdensitetsrack. Operatörer implementerar N+1 eller 2N redundansmodeller för kraftbackupgaranti. Grön energiintegration sänker den totala driftkostnaden. Modulära byggen möjliggör fasad expansion baserat på efterfrågan. AI och DCIM-verktyg optimerar energianvändning och anläggningsdrift. Kenyas datacenterinfrastrukturmarknad stöder dessa innovationer, i linje med miljö- och drifttidsstandarder. Det gör det möjligt för operatörer att betjäna uppdragskritiska arbetsbelastningar med tillförlitlighet.

Marknadstrender

Ökning av Operatörsneutrala Anläggningar som Stödjer Multi-Tenant och Cross-Connect Behov

Carrier-neutrala datacenter växer när företag söker flexibla nätverksalternativ. Telekom-dissagering och peeringkrav driver efterfrågan på neutrala colocation-hubbar. Företag föredrar anläggningar som erbjuder korsanslutning till flera nätverks- och molnleverantörer. Carrier-neutrala platser stödjer förbättrad latens och minskade datatransitkostnader. De fungerar som regionala internetutbytespunkter och innehållsleveranshubbar. Denna trend stärker datacenters roll i Kenyas digitala värdekedja. Kenya Data Center Infrastructure Market gynnas av efterfrågan på smidiga, hög-hastighetsanslutningar. Det driver investeringar i öppna arkitekturer och anslutningsrika platser.

Implementering av Edge-datacenter för att stödja latenskänsliga applikationer

Edge computing får fotfäste med ökad efterfrågan på tjänster med låg latens. Applikationer som IoT, mobila betalningar och videostreaming kräver regional databehandling. Edge-datacenter för datorkraften närmare användare och enheter. Regionala städer och ekonomiska zoner ser nya installationer av mikro- eller modulära edge-platser. Energieffektiva och containeriserade designer möjliggör snabb utrullning. Smarta stadsutvecklingar integrerar edge-datacenter för realtidsanalys. Kenya Data Center Infrastructure Market stödjer denna övergång till lokaliserad infrastruktur. Det säkerställer kontinuitet för latenskänsliga applikationer.

Antagande av vätskekylningstekniker för att möta behov av högdensitetsrack

Högpresterande arbetsbelastningar ökar rackdensiteter och termisk utgång. Traditionella luftkylsystem blir ineffektiva i stor skala. Operatörer antar vätskekylda rack, nedsänkningskylning och bakdörrsvärmeväxlare. Dessa lösningar stödjer AI, maskininlärning och analysarbetsbelastningar. Kyluppgraderingar minskar energiförbrukningen och förbättrar PUE. Anläggningar integrerar prediktivt underhåll för kylsystem för att undvika avbrott. Kenyas klimat och energikontext gynnar antagandet av effektiv termisk hantering. Kenya Data Center Infrastructure Market svarar med avancerade mekaniska infrastrukturdesigner.

Fokus på modulär konstruktion och prefabricerade lösningar för snabbare implementering

Hastighet till marknaden har blivit en kritisk faktor i datacenterexpansionsplaner. Modulär konstruktion och prefabricerade enheter minskar byggtid och arbetskostnader. Standardiserade moduler förbättrar kvalitetskontroll och förenklar regulatoriska godkännanden. Operatörer använder containeriserade lösningar för edge, företag och snabba implementeringsfall. Fasindelad kapacitetsutbyggnad möjliggör bättre kapitalallokering. Anläggningar med plug-and-play kraft- och kylmoduler får företräde. Denna trend omformar hur anläggningar designas och byggs i Kenya. Kenya Data Center Infrastructure Market gynnas av efterfrågan på flexibla, skalbara konstruktionsmodeller.

Marknadsutmaningar

Begränsad kapacitet i elnätet och energistabilitetsbegränsningar påverkar anläggningens drifttid

Kenya står inför återkommande utmaningar relaterade till strömstabilitet och begränsningar i elnätet. Datacenter kräver hög tillgänglighet av ström med redundans för att möta driftstidsbehov. Strömavbrott, spänningsvariationer och energikostnadstoppar ökar OPEX-riskerna. Reservdieselgeneratorer väcker miljömässiga och operativa bekymmer. Begränsad tillgång till ren och konsekvent energi avskräcker hyperskaliga investeringar. Integrering av förnybar energi möter långsamma tillståndsprocesser och regulatoriska förseningar. Infrastrukturaktörer måste investera kraftigt i lokal energilagring och batterilagring. Kenyas datacenterinfrastrukturmarknad måste navigera dessa begränsningar för att uppfylla tier-driftstandarder. Det ökar kostnaden och komplexiteten i att upprätthålla en konsekvent strömförsörjning.

Brist på kvalificerad arbetskraft och regulatorisk komplexitet påverkar projekttidslinjer

Kenyas datacenterindustri lider av begränsad tillgång till specialiserad teknisk talang. Nyckelroller inom elektroteknik, HVAC-system och anläggningsdrift står inför talangbrist. Operatörer är beroende av utländsk expertis under bygg- och driftsättningsfaserna. Efterlevnad av regleringar lägger till ytterligare ett lager av komplexitet, vilket fördröjer tillstånd och inspektioner. Byggnormer, brandsäkerhetsnormer och zonindelningsfrågor varierar beroende på region. Förseningar i godkännanden förlänger projekttidslinjer och ökar kostnaderna. Kenyas datacenterinfrastrukturmarknad måste investera i arbetskraftsutbildning och policyharmonisering. Det skapar hinder för nya aktörer och bromsar ekosystemets tillväxt.

Marknadsmöjligheter

Expansion av undervattenskabelanslutning stärker Kenyas roll som en regional knutpunkt

Kenya framträder som en landningspunkt för stora undervattenskabelsystem. Detta utökar dess bandbreddskapacitet och positionerar det som en regional interconnect-zon. Förbättrad anslutning minskar latens för Öst- och Centralafrika. Lokala datacenter drar nytta av förbättrad internationell genomströmning. Kenyas datacenterinfrastrukturmarknad gynnas av denna strategiska geografiska placering. Det möjliggör för anläggningar att betjäna gränsöverskridande kunder och innehållsnätverk. Investerare ser långsiktigt värde i utveckling av gateway-infrastruktur.

Regeringsincitament och digitalt politiskt stöd uppmuntrar infrastrukturinvesteringar

Kenyas regering främjar utvecklingen av IKT-sektorn genom skatteincitament och policyramverk. Lagar om datalokalisering, digitala ekonomiplaner och fördelar i exportbearbetningszoner stödjer datacenterexpansion. Offentliga och privata partnerskap ökar investerarnas förtroende. Lokala regeringsinitiativ erbjuder mark, energisubventioner och snabbspårning av regleringar. Kenyas datacenterinfrastrukturmarknad är positionerad för att attrahera infrastrukturkapital. Det erbjuder tillväxtmöjligheter för både inhemska och internationella operatörer.

Marknadssegmentering

Efter Infrastrukturtyp

Marknaden för datacenterinfrastruktur i Kenya domineras av segmenten elektrisk och IT- & nätverksinfrastruktur. Elektrisk infrastruktur stöder kritiska funktioner som UPS, BESS och ställverk, vilket säkerställer strömförsörjningens tillförlitlighet. IT- & nätverksinfrastruktur ser efterfrågan från server- och lagringsuppgraderingar över företag. Mekanisk infrastruktur växer med avancerade kylbehov, särskilt för AI- och molnarbetsbelastningar. Civil/strukturella system antar modulär design för att förbättra skalbarheten. Efterfrågan på prefabricerade system ökar på grund av minskad implementeringstid. Annan infrastruktur inkluderar övervakningsverktyg och byggnadsstyrsystem.

Efter Elektrisk Infrastruktur

Avbrottsfri strömförsörjning (UPS) och strömfördelningsenheter (PDU) har den största andelen i detta segment. Användningen av UPS ökar på grund av problem med strömförsörjningens tillförlitlighet och krav på drifttid. Litiumjonbatterisystem vinner mark över traditionella VRLA-modeller. PDU med smarta övervakningsfunktioner hjälper till att optimera energianvändningen. Ställverk och överföringsbrytare stöder N+1 och 2N redundansstandarder. Anslutningar till elnätet utmanas av instabil strömförsörjning. Marknaden för datacenterinfrastruktur i Kenya ser efterfrågan på sol- och hybridkraftsystem på plats under “övriga”.

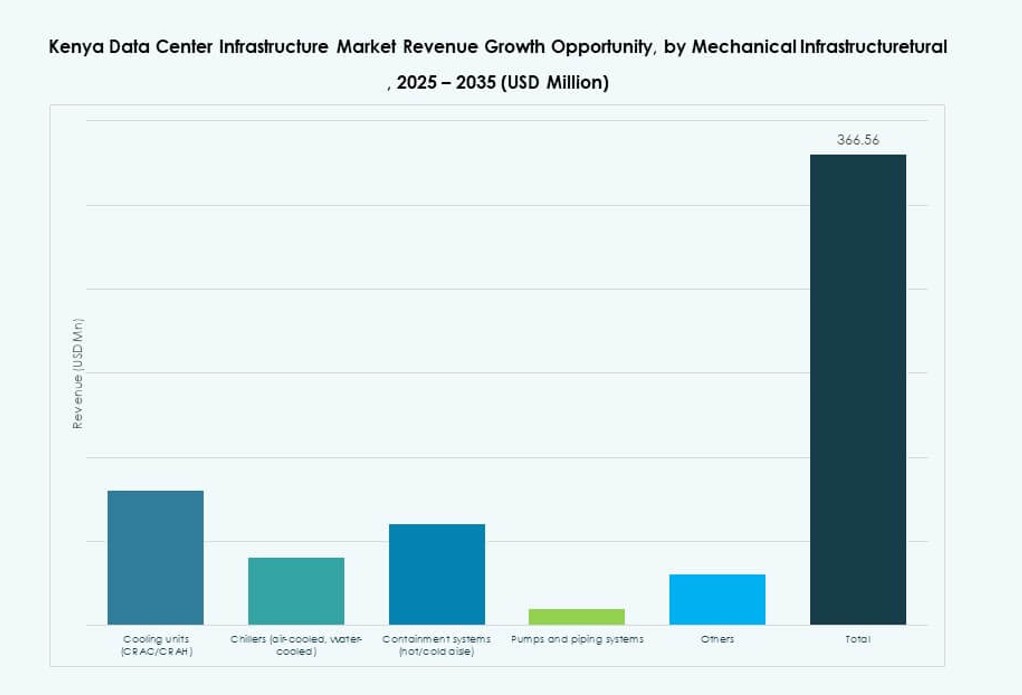

Efter Mekanisk Infrastruktur

Kylaggregat och inneslutningssystem dominerar den mekaniska infrastrukturen i Kenyas datacenter. CRAC/CRAH-enheter förblir standard, medan kylvattensystem växer i hyperskala byggen. Inneslutningssystem förbättrar luftflödeshantering och energieffektivitet. Pumpar och rörledningsinfrastruktur möjliggör värmeväxlingsoperationer. Energisparande kylstrategier som friluftskylning är begränsade av klimatbegränsningar. Vätskekylning vinner mark för högdensitetszoner. Marknaden för datacenterinfrastruktur i Kenya stöder mekanisk innovation för att möta prestanda- och hållbarhetsstandarder.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade byggsystem leder på grund av hastighets- och kostnadsfördelar. Superstrukturer använder stålramar för flexibilitet och snabb montering. Platsförberedelse förblir avgörande för grundstabilitet, särskilt i seismiska zoner. Upphöjda golv och nedhängda tak underlättar luftflöde och kabeldragning. Byggnadshöljen är utformade för att minska termisk vinst. Efterfrågan på skalbara, upprepbara designer driver antagandet. Marknaden för datacenterinfrastruktur i Kenya anpassar civilingenjörsmetoder för Tier III och IV krav.

Efter IT & Nätverksinfrastruktur

Nätverksutrustning och serversegment dominerar på grund av höghastighetsdatabehov. Lagringsinfrastruktur expanderar med lokala moln- och stordataimplementeringar. Optisk fiber och kablage uppgraderas för att stödja applikationer med högre bandbredd. Rack- och inneslutningssystem anpassas till högdensitetsarbetsbelastningar. Kenyas marknad kräver robust IT-infrastruktur för att möta digitala krav. Marknaden för datacenterinfrastruktur i Kenya upplever uppgraderingar i IT-tillgångar för bättre beräkningseffektivitet och tillförlitlighet.

Efter Datacentertyp

Colocation-datacenter leder Kenyas marknad, stödda av efterfrågan från små och medelstora företag, telekom och finansiella sektorer. Företagsdatacenter byggs av banker och stora institutioner för att vara värd för känsliga applikationer. Hyperskala antagande är i sin linda men expanderar genom internationella partnerskap. Edge-datacenter dyker upp för att stödja regional tjänsteleverans. Marknaden för datacenterinfrastruktur i Kenya stöder hybridmodeller av datacenter, vilket erbjuder flexibilitet och kostnadseffektivitet.

Efter leveransmodell

Nyckelfärdiga och design-build/EPC-modeller är de mest föredragna på grund av snabbhet och integration. Modulära fabriksbyggda metoder ökar i andel på grund av ökande edge-distributioner. Byggledning ser efterfrågan i storskaliga fasade projekt. Retrofit- och uppgraderingsmodeller hanterar äldre IT-rum som omvandlas till moderna anläggningar. Marknaden för datacenterinfrastruktur i Kenya stöder flera leveransmetoder baserat på kundstorlek och tekniska behov.

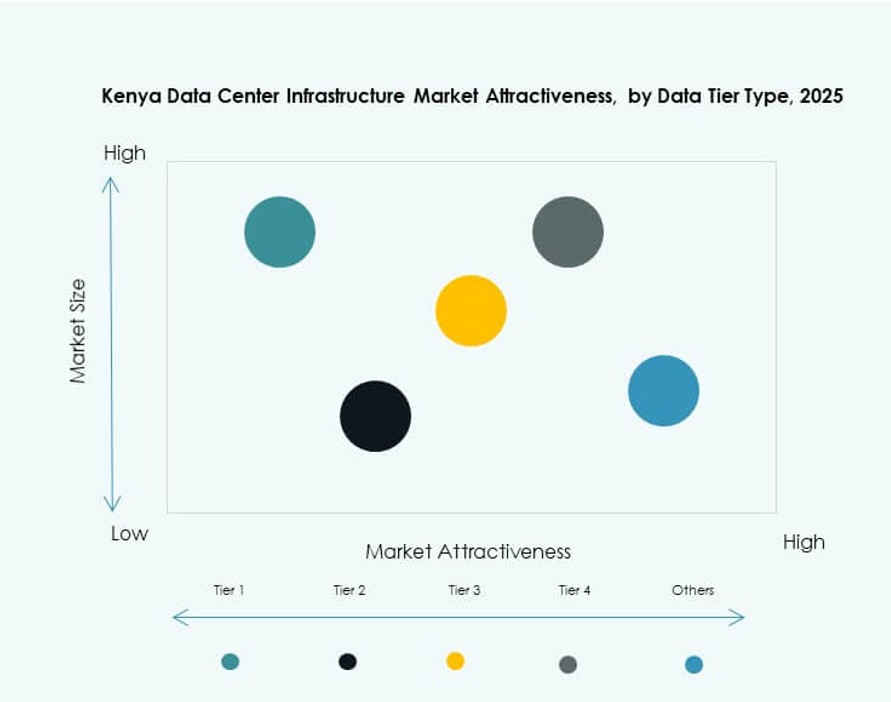

Efter Tier-typ

Tier III-datacenter dominerar marknaden på grund av höga krav på drifttid och kostnadseffektivitet. Tier II-anläggningar betjänar småskaliga och edge-distributioner med måttliga tillgänglighetsbehov. Tier IV är fortfarande begränsad men får uppmärksamhet från leverantörer av kritiska applikationer. Tier I-platser är minimala på grund av låg feltolerans. Marknaden för datacenterinfrastruktur i Kenya fokuserar alltmer på Tier III-uppgraderingar med framtidssäkra Tier IV-vägar.

Regionala insikter

Nairobi Metropolitan Area leder med 68% marknadsandel på grund av infrastruktur och efterfrågekoncentration

Nairobi förblir kärnhubben för Kenyas datacenterinfrastrukturmarknad. Den står för nästan 68% av den totala marknadsandelen tack vare stark fiberanslutning, tillgänglighet av fastigheter och företagsbehov. Staden är värd för stora colocation- och molnanläggningar drivna av banker, telekom och teknikstartups. Nairobis position som den ekonomiska och administrativa huvudstaden stöder kontinuerliga infrastrukturinvesteringar. De flesta internationella operatörer och investerare väljer Nairobi som sin bas i Östafrika. Den drar nytta av politiskt fokus och energitillgång.

- Till exempel tecknade IXAfrica Data Centres ett avtal i augusti 2023 med Tilisi Developments för att köpa 11 hektar prima mark för sitt andra hyperscale-datacentercampus i Nairobi, med målet att nå över 30MW kapacitet.

Mombasa-regionen framträder med 16% andel genom att utnyttja undervattensanslutning och hamnaktivitet

Mombasa har en 16% andel och växer som en strategisk kustregion. Dess undervattenskabel-landningar stöder interkontinental bandbredd och peeringtjänster. Närheten till hamnen möjliggör sömlös logistik för modulära distributioner. Datacenter i Mombasa fungerar som katastrofåterställnings- och innehållsdistributionspunkter. Marknaden för datacenterinfrastruktur i Kenya erkänner Mombasas roll i att diversifiera värdalternativ. Det möjliggör också edge- och regional expansion i kustbältet och norra korridoren.

Resten av Kenya står för 16% andel driven av edge-distributioner och offentliga initiativ

Sekundära städer och landsbygdsområden bidrar med de återstående 16% av marknaden. Län som Kisumu, Eldoret och Nakuru ser småskaliga edge- och företagsdatacenter. Regerings- och utbildningssektorns ICT-initiativ driver efterfrågan. Program för digital inkludering driver infrastrukturen mot underbetjänade regioner. Marknaden för datacenterinfrastruktur i Kenya ser regional expansion som avgörande för framtida tillväxt. Det stöder bredare ekonomisk inkludering och digital tillgång över hela Kenya.

- Till exempel hade Kenya minst sex Uptime Institute Tier III-certifierade anläggningar i slutet av 2025, inklusive platser av Safaricom, iColo och Africa Data Centres. Dessa centra säkerställer 99,982% drifttid genom N+1 ström- och kylredundans, vilket stöder hög tillgänglighet i verksamheten.

Konkurrensinsikter:

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion (HPE)

- IBM

Marknaden för datacenterinfrastruktur i Kenya kännetecknas av en blandning av regionala anläggningsoperatörer och globala teknikleverantörer. iColo och Africa Data Centres leder inom colocation-tjänster och erbjuder Tier III-certifierad infrastruktur i Nairobi och Mombasa. Schneider Electric, Vertiv och ABB dominerar ström- och kylanläggningar genom modulära system och energieffektiva designer. Huawei, Dell, Cisco och HPE konkurrerar inom IT- och nätverksinfrastruktursegmentet med integrerade server-, lagrings- och anslutningslösningar. Marknaden förblir konkurrenskraftig på grund av den ökande efterfrågan på molnklara, operatörsneutrala och skalbara plattformar. Den stöder flera leveransmodeller för anläggningar och tier-konfigurationer, vilket lockar både lokala och internationella investeringar. Teknikpartnerskap och tjänsteintegration driver konkurrensdifferentiering. Marknaden för datacenterinfrastruktur i Kenya fortsätter att utvecklas när aktörer siktar på edge-distributioner, grön energi-adoption och hyperscale-beredskap.

Senaste utvecklingen:

- I september 2025 började Nxtra av Airtel Africa bygga Östafrikas största datacenter i Tatu City, Kenya, vilket ökar marknadens kapacitet mitt i snabba tillväxtprognoser till 150 MW till 2028

- I juli 2024 lanserade iXAfrica Data Centres Östafrikas första och största hyperscale AI-redo datacenter, NBOX1, i Nairobi, Kenya. Schneider Electric samarbetade för att tillhandahålla en robust ströminfrastruktur, inklusive UPS-system och EcoStruxure-lösningar, vilket säkerställer 99,999% drifttid och hållbarhetsmål.

- I maj 2024 tillkännagav Microsoft och G42 ett initiativ på 1 miljard dollar med den kenyanska regeringen för att bygga ett toppmodernt grönt datacenter i Olkaria, drivet av förnybar geotermisk energi. Denna anläggning kommer att stödja en ny östafrikansk molnregion för Microsoft Azure, med betoning på digital säkerhet och lokal AI-utveckling.