Sammanfattning:

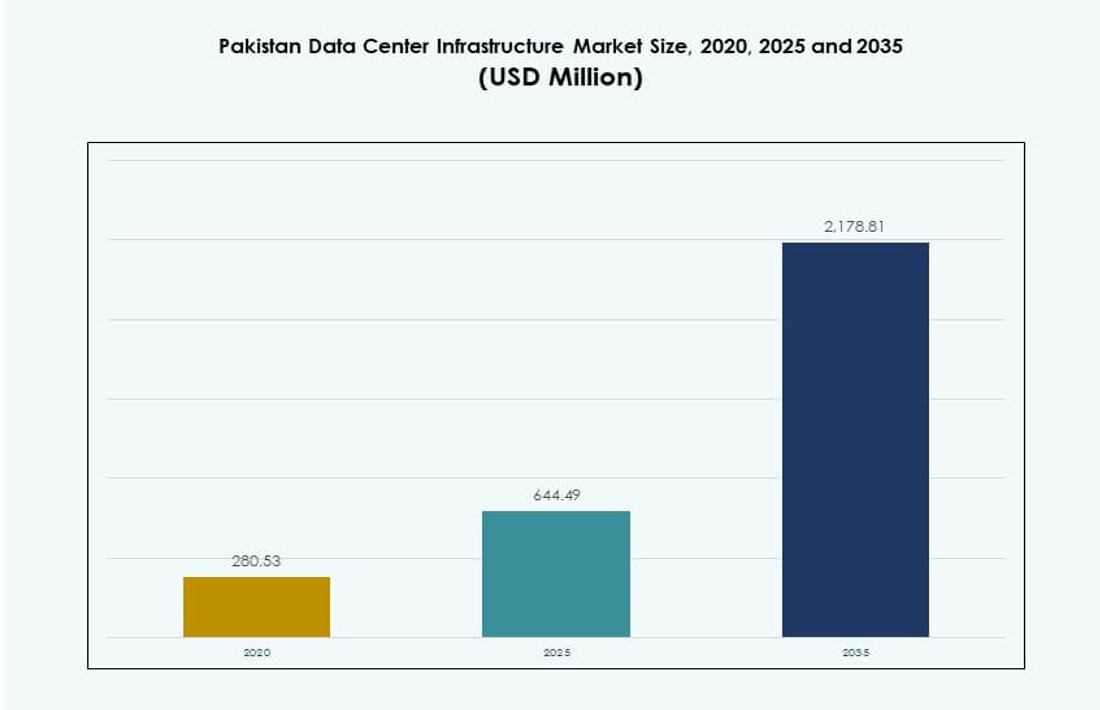

Pakistans datacenterinfrastrukturmarknad värderades till 280,53 miljoner USD år 2020 och förväntas nå 644,49 miljoner USD år 2025 och 2 178,81 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Pakistans datacenterinfrastrukturmarknad 2025 |

USD 644,49 miljoner |

| Pakistans datacenterinfrastruktur, CAGR |

12,85% |

| Pakistans datacenterinfrastrukturmarknad 2035 |

USD 2 178,81 miljoner |

Marknaden växer snabbt på grund av ökad molnanvändning, digitalisering av företag och statligt ledda infrastrukturprogram. Telekom- och BFSI-sektorerna implementerar skalbara och motståndskraftiga datacenter för att stödja digitala plattformar. Edge computing, AI-arbetsbelastningar och realtidsapplikationer driver efterfrågan på högdensitets- och energieffektiva system. Marknaden är strategiskt viktig då den stödjer nationell datasuveränitet, förbättrar drifttiden för kritiska tjänster och möjliggör bredare ekonomisk digital transformation. Företag antar hybrida modeller med fokus på efterlevnad och lokal datahosting.

Karachi leder marknaden tack vare sina landningsstationer för undervattenskablar, täta företagskluster och operatörsneutrala nav. Lahore följer, drivet av en växande bas av IT-tjänster och industriella användare. Islamabad ser stark dragkraft från digitalisering av offentlig sektor och smarta stadsprojekt. Sekundära städer som Faisalabad och Multan växer med edge datacenterimplementeringar för att betjäna regionala och katastrofåterställningsbehov. Marknadsexpansionen formas av anslutningsmöjligheter, tillgång till kraft och digital ekosystemmognad.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digital transformation inom bank-, statliga och telekomsektorer driver infrastrukturbehovet

Digitaliseringen av kärnsektorer ökar efterfrågan på säkra och skalbara datacenter. Regeringsinitiativ som Digital Pakistan och ökad fintech-användning kräver robusta backend-system. Telekomoperatörer och banker övergår till virtualiserade plattformar och molnbaserade arkitekturer. Pakistans datacenterinfrastrukturmarknad får dragkraft på grund av denna övergång mot motståndskraftig infrastruktur. Efterfrågan på låg latens-applikationer och efterlevnadsdrivna arbetsbelastningar ökar ytterligare trycket på äldre system. Företag söker lokala och hybrida modeller för att behålla kontrollen samtidigt som de säkerställer skalbarhet. Offentlig sektors datamigrering och smarta stadsambitioner driver också marknadens momentum. Strategiska infrastrukturuppgraderingar har blivit kritiska för kontinuitet i tjänster och katastrofåterställning. Företag prioriterar nu datacenterresiliens för att säkerställa drifttid.

- Till exempel fick PTCL:s kommersiella datacenter i Lahore Uptime Institute Tier III-certifiering, vilket stöder nationella digitala bank- och molnbaserade operationer över mer än 1 900 företagskunder.

Ökning av molnanvändning och plattformsintegration driver investeringar i kärninfrastruktur

Molnanvändning ökar bland företag som söker smidighet och skalbarhet. Lokala och globala molnleverantörer ingår partnerskap med lokala datacenterföretag. Plattformsintegration över ERP, CRM och kärnbankssystem ökar behovet av oavbruten ström och kylning. Pakistans datacenterinfrastrukturmarknad drar nytta av dessa övergångar och driver elektriska och mekaniska investeringar. Företag överger monolitiska system och investerar i modulär IT-infrastruktur. Högdensitetsarbetsbelastningar kräver energieffektiva designer med moderna UPS och PDU:er. Molnbaserade applikationer kräver nätverkslagring och strukturerad kabeldragning för sömlös prestanda. Regeringens stöd för moln-först-strategier uppmuntrar företags- och SME-användning. Kritiska applikationer inom telekom och finans driver ytterligare edge- och kärnimplementeringar.

Ökad efterfrågan på energieffektiva och hållbara lösningar bland företag och colocation-leverantörer

Gröna datacenter blir allt viktigare på grund av höga energikostnader och hållbarhetsmål. Företag och colocation-leverantörer investerar i energieffektiva UPS-system och vätskekylning för att hantera strömlaster. Pakistans datacenterinfrastrukturmarknad ser en övergång mot miljövänliga byggnader och BESS-baserade backupsystem. Lokala utvecklare integrerar nu solenergi och effektivitetsmål (PUE) i anläggningsplaneringen. Regulatoriskt tryck på minskning av koldioxidavtryck styr design specifikationer. Högkapacitetsplatser i större städer föredrar kylvattensystem och intelligent inneslutning. Lastoptimering genom mjukvarudefinierad strömfördelning förbättrar ytterligare effektiviteten. Efterfrågan på certifieringar som LEED eller Uptime Institute-standarder växer. Integration av ren energi kommer att definiera framtida investeringsmönster.

Strategisk betydelse av datalokalisering, affärskontinuitet och hybridarbetsarkitekturer

Lagar om datalokalisering och hybridarbetsmodeller påskyndar inhemsk infrastrukturutbyggnad. Företag föredrar lokal lagring för att säkerställa efterlevnad av nationella cybersäkerhetsriktlinjer. Pakistans datacenterinfrastrukturmarknad återspeglar denna förändring med tillväxt inom företags- och edge-implementeringar. Behovet av affärskontinuitet under störningar har lett till aktiva investeringar i DR och backup-platser. Hybridarbetsmodeller kräver säkra, skalbara och latensoptimerade miljöer. IT-ledare omdesignar kärn- och edge-nätverkstopologier för att stödja fjärråtkomst. Sektorer som hälso- och sjukvård, utbildning och logistik implementerar mikrodatacenter för åtkomst på filialnivå. Regionala datacenter i mindre städer hanterar lokal latens och redundans. Lokalisering, efterlevnad och arbetsflexibilitet omformar infrastrukturprioriteringar.

- Till exempel samarbetade XDS DataCentre och Al Nahal IT Park i oktober 2025 för att lansera Pakistans första AI-vätskekylda datacenter i Karachi, med containeriserade DR-lösningar för att säkerställa snabb åtkomst och lagring i enlighet med regler.

Marknadstrender

Ökning av edge-datacenter för att betjäna latenskänsliga applikationer i sekundära städer

Tillväxten inom realtjänster som videostreaming, spel och IoT påskyndar antagandet av edge-datacenter. Efterfrågan ökar i Tier II- och Tier III-städer, där fiberutbyggnad förbättrar anslutningen. Lokaliserad innehållsleverans kräver låg latensbearbetning nära användarna. Marknaden för datacenterinfrastruktur i Pakistan ser ökade investeringar i modulära edge-anläggningar. Telekomleverantörer distribuerar edge-noder för att minska belastningen på kärnnätverket. Företag antar kompakta edge-distributioner för att hantera distribuerade arbetsbelastningar. Dessa anläggningar stöder också katastrofåterställning för kärncentra i större städer. Regeringens digitaliseringsprogram utökar tjänster till landsbygdsområden och stöder edge-installationer. Edge-datacenter förbättrar digital tillgång, särskilt i avlägsna områden.

Antagande av vätskekylningstekniker för att hantera högdensitetsrack och minska energikostnader

Ökande rackdensiteter och termiska belastningar kräver avancerade kylösningar. Vätskekylning vinner mark tack vare bättre energieffektivitet och rymdoptimering. Marknaden för datacenterinfrastruktur i Pakistan återspeglar en växande övergång från traditionella CRAC/CRAH-system till direkt-till-chip-kylning. Anläggningar som stöder AI-, ML- och blockkedjearbetsbelastningar kräver högre effekttätheter. Colocation-leverantörer erbjuder vätskekylningsklara rack för att stödja HPC-kunder. Datacenter i Karachi och Lahore är tidiga användare av kylt vatten och in-row-kylaggregat. Effektiv kylning hjälper operatörer att uppnå PUE-mål och minska driftskostnader. Hållbara operationer driver efterfrågan på intelligent luftflödeshantering. Teknikdriven effektivitet blir en nyckelmetrik för anläggningsval.

Implementering av modulära och prefabricerade datacenteranläggningar för snabbare marknadsintroduktion

Modulär konstruktion erbjuder skalbarhet, snabbhet och minskad kapitalrisk. Datacenterutvecklare i Pakistan antar i allt högre grad prefabricerade infrastrukturmodeller. Fabriksbyggda kraft- och kylaggregat möjliggör snabbare platsutbyggnader med minimalt arbete på plats. Marknaden för datacenterinfrastruktur i Pakistan rör sig mot containeriserade och pod-baserade moduler. Efterfrågan från colocation- och företagskunder gynnar standardisering och plug-and-play-modeller. Snabb tillväxt av digitala tjänster kräver korta distributionstider, vilket driver modulärt antagande. Anläggningar i Islamabad och Karachi använder modulära uppställningar för att möta efterfrågan i tidiga faser. Förkonstruerade byggnader stöder framtida expansion utan att störa befintliga arbetsbelastningar. Modulära designer stämmer också överens med katastrofresistenta arkitekturer.

Expansion av operatörsneutrala colocation-anläggningar som stöder multicloud-ekosystem

Operatörsneutralitet blir en standard för företags molnstrategi i Pakistan. Företag kräver flexibla interkonnektioner mellan molnleverantörer och internetleverantörer. Marknaden för datacenterinfrastruktur i Pakistan ser tillväxt i colocation-center som erbjuder flera operatörsalternativ. Detta möjliggör sömlös multicloud, hybridmoln och gränsöverskridande dataflöde. Stora colocation-leverantörer expanderar nätverksnoder för förbättrad interkonnektivitet. Företag använder colocation som en språngbräda till molnmigrering. Operatörsneutrala nav attraherar fintech-, e-handels- och OTT-plattformar. Modellen främjar kostnadseffektivitet, nätverksmångfald och tjänsteresiliens. Datacenter som stöder flera hyresgäster och molnanslutningar får konkurrensfördelar.

Marknadsutmaningar

Strömförsörjningsproblem och nätinstabilitet skapar hinder för anläggningar som kräver hög drifttid

Frekventa strömavbrott och begränsad nätstabilitet utmanar operativ effektivitet. Datacenter måste investera kraftigt i reservkraftsystem, vilket ökar kapitalutgifterna. Pakistans datacenterinfrastrukturmarknad kämpar med höga dieselkostnader för generatoranvändning. Nätberoende begränsar expansion i regioner utan infrastrukturuppgraderingar. Förnybar integration är långsam på grund av regulatoriska hinder och opålitlig inmatning. Strömförsörjning begränsar utveckling utanför storstadsområden. Datacenter i mindre städer står inför högre risker på grund av instabil elförsörjning. Infrastrukturens motståndskraft beror starkt på privata kraftarrangemang. Dessa begränsningar hindrar Tier III och Tier IV-certifieringar.

Begränsad lokal leveranskedja och teknisk talangpool bromsar storskalig implementering

Brist på specialiserade entreprenörer och leverantörer begränsar infrastrukturutbyggnaden. Importberoende för UPS, PDU:er och kylaggregat ökar kostnader och ledtider. Pakistans datacenterinfrastrukturmarknad kräver utländska leverantörer för systemintegration och driftsättning. Avsaknad av certifierade lokala yrkesverksamma påverkar drifttid och underhållskvalitet. Ingenjörstalang med kännedom om ASHRAE och Uptime-standarder är sällsynt. Regulatoriska godkännanden för markanvändning och byggnormer försenar projektgenomförandet. Anpassningsmöjligheter är begränsade bland lokala EPC-företag. Utan lokaliserad leveranskedja kommer marknadstillväxten att förbli stadscentrerad. Investeringsinflödet bromsas i områden som saknar teknisk genomförandekapacitet.

Marknadsmöjligheter

Ökande investeringar från telekom- och finansinstitut för expansion av kärn- och kantanläggningar

Telekom- och BFSI-aktörer driver infrastrukturbehov genom datatillväxt och regulatorisk efterlevnad. Pakistans datacenterinfrastrukturmarknad gynnas av deras långsiktiga digitaliserings- och tjänstepålitlighetsmål. Telekom expanderar moln- och företagsutbudet, vilket ökar rack- och kraftbehov. Banker investerar i DR-, kant- och kärnuppgraderingar för att stödja digitala bankplattformar. Tillväxten av digitala betalningar bidrar också till infrastrukturutbyggnad över städer.

Offentligt-privata partnerskap och SEZ-baserade dataparker för att stödja lokaliserad infrastrukturutbyggnad

Regeringsstöd för särskilda ekonomiska zoner (SEZ) och industriella korridorer skapar utrymme för infrastrukturprojekt. Investerare utforskar markbanker och incitament för datacenterparker. Pakistans datacenterinfrastrukturmarknad drar nytta av PPP-ledda initiativ för att skapa nationella IT-zoner. Denna modell minskar inträdeshinder och påskyndar privat deltagande i regionala nav.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar [Pakistan Data Center Infrastructure Market] på grund av hög strömberoende i anläggningar känsliga för driftstopp. Mekanisk infrastruktur har stark andel med växande antagande av precisionskylsystem. Efterfrågan på civil/strukturell och arkitektonisk infrastruktur ökar med expansionen av nya anläggningar. IT- och nätverksinfrastruktur ser stadig tillväxt ledd av servervirtualisering och molndistribution. Elektriska och mekaniska undersegment förväntas leda med över 60% kombinerad marknadsandel.

Efter Elektrisk Infrastruktur

UPS-system och nätanslutning utgör ryggraden i elektriska installationer på kritiska platser. Batterienergilagringssystem (BESS) blir populära på grund av ströminstabilitetsproblem. Antagandet av PDU:er och ställverk växer tillsammans med ökningar i rackdensitet. [Pakistan Data Center Infrastructure Market] visar ett växande intresse för redundanta elektriska vägar och skalbara ställverk. Integrering av verktyg i SEZs och metroområden driver långsiktig tillväxt för detta segment.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC/CRAH och kylare är nödvändiga för att upprätthålla termisk balans i högbelastade miljöer. Inneslutningssystem och effektiv luftflödesdesign prioriteras för att uppnå målpunkten PUE. Tillväxt i vattenkylda och in-row lösningar är tydlig över stora colocation-platser. [Pakistan Data Center Infrastructure Market] ser innovation inom vätskekylning för AI och HPC-applikationer. Mekaniska system förblir viktiga för att säkerställa efterlevnad av drifttidsstandarder.

Efter Civil / Strukturell & Arkitektonisk

Superstrukturer och prefabricerade byggnader dominerar på grund av snabbare byggcykler. Modulära golvsystem stöder skalbarhet och luftflödeskontroll. [Pakistan Data Center Infrastructure Market] antar i allt högre grad moderna vägg- och takmaterial för isolering. Stark efterfrågan uppstår för upphöjda golv och taknät. Urbana datacenter föredrar kompakta och högbelastade strukturer för att optimera utrymmet.

Efter IT & Nätverksinfrastruktur

Server-, lagrings- och kablingssystem är kritiska för att stödja kärn- och distribuerade arbetsbelastningar. Nätverksutrustning stöder multicloud-miljöer och säker trafikdirigering. [Pakistan Data Center Infrastructure Market] prioriterar rackdesign och antagande av optisk fiber. Moderna kapslingar möjliggör högdensitetsinstallationer med energieffektivitet. Detta segment utgör den digitala ryggraden för expanderande anläggningar.

Efter Datacentertyp

Företags- och colocation-datacenter dominerar landskapet med över 70% andel. Hyperskaliga installationer är fortfarande begränsade men förväntas öka. Edge-datacenter uppstår i telekomdrivna användningsfall och digitalisering av offentliga tjänster. [Pakistan Data Center Infrastructure Market] övergår gradvis från äldre anläggningar till hybridmodeller. Varje typ spelar en strategisk roll i den nationella digitala infrastrukturen.

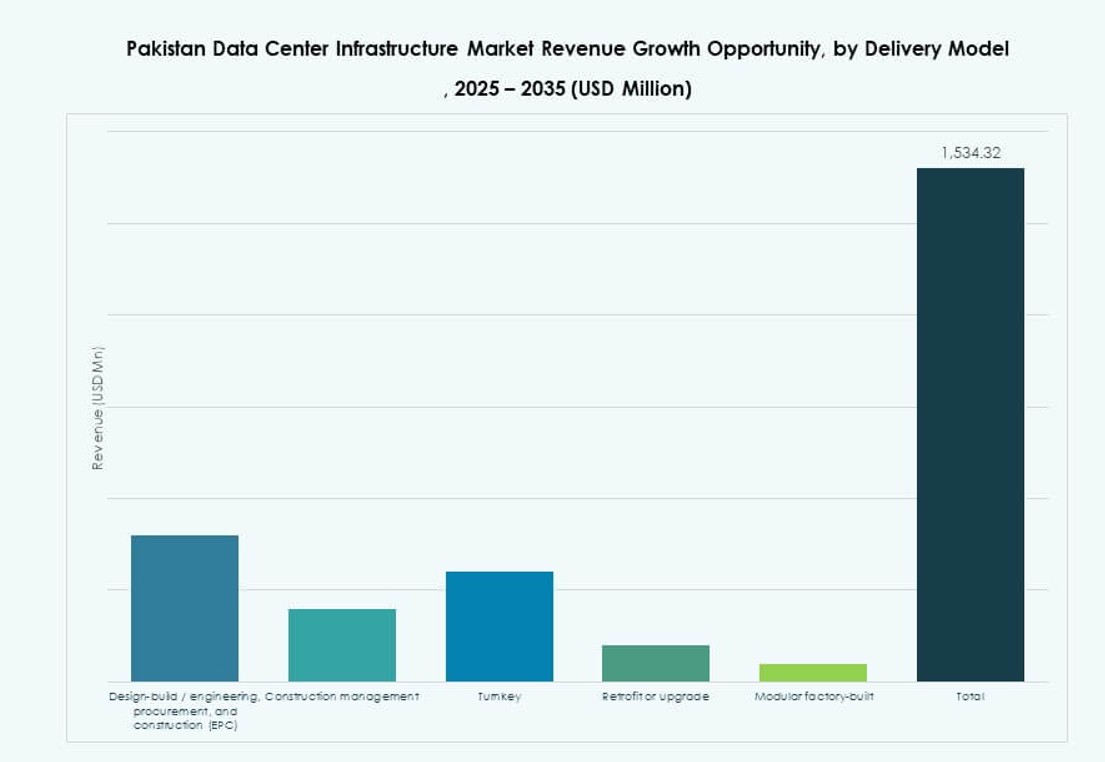

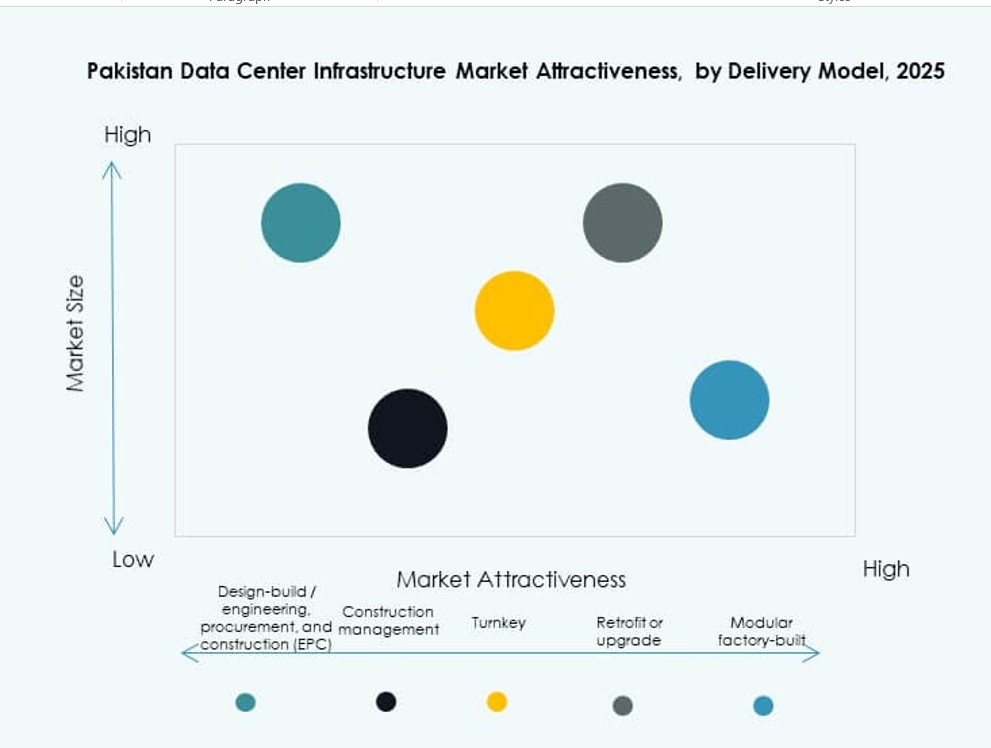

Efter Leveransmodell

Nyckelfärdiga och modulära fabriksbyggda modeller vinner andel på grund av minskade ledtider. Design-bygg och EPC dominerar fortfarande storskaliga projekt i storstäder. Efterfrågan på ombyggnad och uppgradering växer bland banker och telekom. [Pakistan Data Center Infrastructure Market] skiftar mot plug-and-play-modeller för edge-distribution. Byggledning förblir relevant för expansion av äldre platser.

Efter Tier Typ

Tier III-anläggningar dominerar [Pakistan Data Center Infrastructure Market] med efterfrågan på redundanta system och operativ flexibilitet. Tier II används för DR och edge-distributioner i sekundära städer. Tier IV-användning är begränsad men växer bland finansiella institutioner. Tier I-användning fasas ut på grund av begränsad motståndskraft. Operatörer prioriterar certifieringar för att möta SLA-krav.

Regionala Insikter

Karachi-regionen leder med över 40% andel tack vare sin strategiska roll inom anslutning och finans

Karachi är den dominerande navet för storskaliga datacenter i Pakistan. Dess kustläge och tillgång till landningsstationer för undervattenskablar stödjer global anslutning. Finansiella institutioner, telekom och statliga enheter driver efterfrågan på säker infrastruktur. Pakistan Data Center Infrastructure Market ser över 40% andel koncentrerad i Karachi. Växande e-handel, fintech och medieföretag ökar ytterligare investeringar i infrastruktur. Energiförsörjningsbegränsningar kompenseras genom privat kraft och reservsystem. Operatörsneutrala anläggningar i Karachi stödjer multi-tenant-användning och molnhosting.

- Till exempel, PTCL:s Tier III-certifierade campus i Karachi är värd för primära transaktionsmotorer för United Bank Limited och State Bank of Pakistan. Växande e-handel, fintech och medieföretag ökar ytterligare investeringar i infrastruktur.

Lahore-regionen har cirka 30% marknadsandel med starka företags- och utbildningskluster

Lahore har ett växande ekosystem av företag, IT-tjänster och akademiska institutioner. Regionen stödjer medelstora colocation- och företagsdatacenter. Pakistan Data Center Infrastructure Market ser 30% bidrag från Lahore tack vare telekominnovation och statliga projekt. Affärsparker och teknikzoner lockar datadrivna startups och offentliga plattformar. Utvidgningen av smarta stadsinitiativ ökar ytterligare efterfrågan på infrastruktur. Närheten till centrala Punjab möjliggör distribution av DR-platser och utbildningscenter.

Islamabad Capital Region och sekundära städer bidrar med cirka 30% genom statliga och edge-distributioner

Islamabad är värd för flera offentliga sektorer, reglerande och moln-första statliga initiativ. Pakistan Data Center Infrastructure Market ser den återstående 30% andelen fördelad över Islamabad, Faisalabad, Multan och Quetta. Dessa städer stödjer edge-datacenter, katastrofåterställning och lokaliserade lagringshubbar. Offentlig molnanvändning inom utbildning och hälso- och sjukvård accelererar efterfrågan. Infrastruktur i dessa zoner fokuserar på modularitet och regional efterlevnad. Investeringar i datacenter i SEZs utanför kärnmetroområden visar tidig momentum.

- Till exempel, Jazz Digital Park i Islamabad fungerar som en Tier III-anläggning med 3 MW strömkapacitet och över 300 rack.

Konkurrensinsikter:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Pakistans datacenterinfrastrukturmarknad kännetecknas av en blandning av globala teknikjättar och regionala specialister. Vertiv, Schneider Electric och Delta Electronics leder det elektriska och mekaniska infrastruktursegmentet genom starka UPS-, kyl- och kraftsystemportföljer. IBM, Oracle och Dell dominerar IT- och nätverksinfrastrukturområdet, vilket möjliggör digital transformation över telekom- och företagssektorer. Equinix och KIO stödjer kolokationssegmentet och erbjuder operatörsneutrala sammankopplingsnav. Cisco driver innovation inom nätverkssäkerhet och automation, och adresserar moln-först och hybridmodeller. Marknaden är konkurrenskraftig, med företag som fokuserar på energieffektivitet, modularitet och skalbar arkitektur. Starka leverantör-klientpartnerskap, integrationskompetens och lokaliserad leverans förblir viktiga differentierare genom hela infrastrukturens livscykel.

Senaste utvecklingen:

- I december 2025 samarbetade den USA-baserade datacenteroperatören Datarocx med Pakistans Data Vault för att etablera avancerade databehandlingsanläggningar i Karachi, vilket förbättrar högpresterande infrastruktur för marknaden.

- I oktober 2025 undertecknade XDS DATACENTRE och Al Nahal IT Park & Data Center ett avtal på GITEX Global för att utveckla Pakistans första AI Liquid Immersion Data Centre i Karachi, med en katastrofåterställningsplats och containerlösningar för snabb AI-datortillgång.