Sammanfattning:

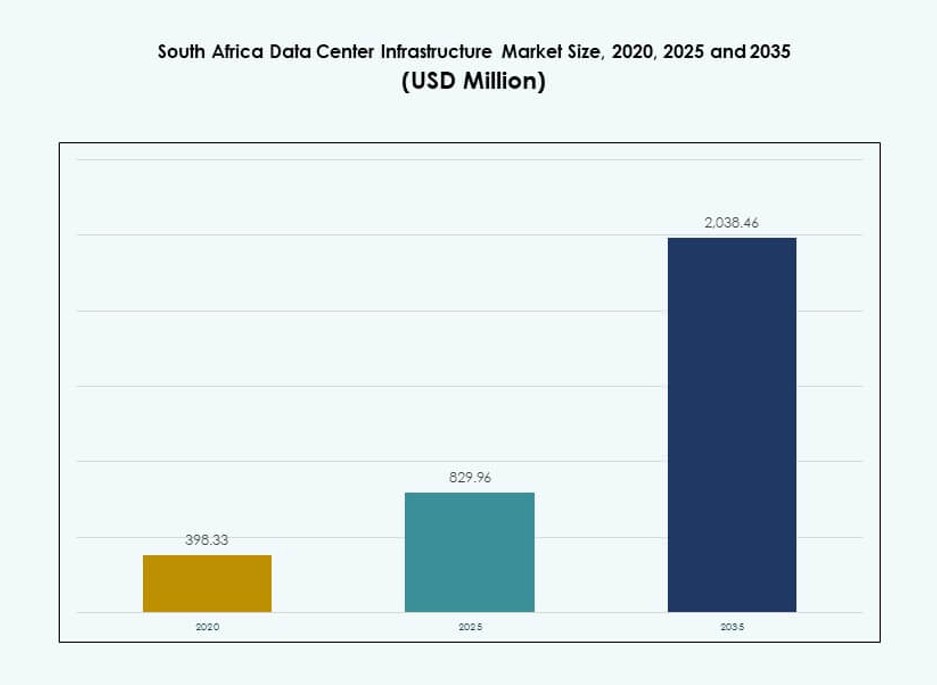

Marknadsstorleken för datacenterinfrastruktur i Sydafrika värderades till 398,33 miljoner USD år 2020, nådde 829,96 miljoner USD år 2025, och förväntas nå 2 038,46 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,30% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Sydafrika 2025 |

829,96 miljoner USD |

| Datacenterinfrastrukturmarknaden i Sydafrika, CAGR |

9,30% |

| Marknadsstorlek för datacenterinfrastruktur i Sydafrika 2035 |

2 038,46 miljoner USD |

Marknaden växer stadigt på grund av en ökning i molnanvändning, digital transformation och företagsoutsourcing inom nyckelsektorer. Investeringar i AI-redo infrastruktur, högdensitetsrack och smarta energisystem omformar anläggningsdesignen. Datalokalisering och ökad efterfrågan på realtidsanalys driver regional kapacitetsutbyggnad. Energieffektivitet, nätverk med låg latens och modulära implementeringar är nu kritiska för investerar- och operatörsbeslut. Marknaden för datacenterinfrastruktur i Sydafrika fungerar som en strategisk digital bro för panafrikanska tjänster.

Gauteng, särskilt Johannesburg, leder marknaden tack vare stark företagskoncentration och fiberåtkomst. Västra Kapprovinsen får fart med hyperskalaintresse och förnybara energikällor. KwaZulu-Natal och Östra Kapprovinsen växer med efterfrågan från e-förvaltning, bank- och telekomsektorer. Dessa subregioner speglar olika mognadsstadier, påverkade av infrastrukturberedskap, investeringsflöde och datakonnektivitetskorridorer. Den geografiska spridningen stödjer tillväxt bortom Tier I-städer.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad molnpenetration och digital-först företagstransformation inom kärnindustrier

Sydafrikas företagsmiljö genomgår ett digitalt skifte drivet av moln-först-policyer och behov av distansarbete. Finans-, hälso- och detaljhandelssektorer migrerar arbetsbelastningar till lokala och regionala datacenter. Offentlig molnanvändning och efterfrågan på hybridmolnimplementeringar utlöser nya infrastrukturinvesteringar. Marknaden för datacenterinfrastruktur i Sydafrika utnyttjar detta skifte med specialbyggda anläggningar och system för multicloud-integration. Lokala företag bildar strategiska allianser med hyperskalare för leverans med låg latens. Ökningen av SaaS-, PaaS- och IaaS-modeller fortsätter att generera ihållande infrastrukturbehov. Globala leverantörer som AWS, Microsoft och Huawei expanderar regionala tillgänglighetszoner. Denna trend positionerar Sydafrika som en viktig hubb för sydafrikanska molnekosystem.

- Till exempel, Microsoft tillkännagav en investering på 300 miljoner USD år 2025 för att expandera moln- och AI-infrastruktur i Gauteng till 2027, vilket stärker dess regioner i Sydafrika Nord och Väst.

Nästa generations kraft- och kylintegration som stöder energieffektiva hyperskaliga distributioner

Effektivitet förblir ett primärt designkriterium för moderna datacenter i Sydafrika. Infrastruktursleverantörer implementerar modulära UPS-system, högpresterande BESS och vätskekylda system. Behovet av hållbar energianvändning driver användningen av nätanslutna förnybara källor och verktyg för realtidsoptimering av PUE. Marknaden för datacenterinfrastruktur i Sydafrika avancerar mot gröna certifieringsstandarder. Operatörer uppgraderar aktivt befintliga anläggningar för att följa ESG-mandat. Hyperskaliga aktörer bygger nya anläggningar som uppfyller edge-skala prestanda och höga energitäthetskrav. Investeringar i solcellsstödda mikronät och smarta ställverk driver operativ effektivitet. Dessa utvecklingar stödjer långsiktig tillförlitlighet och lägre livscykelkostnader för intressenter.

- Till exempel, Vantage Data Centers samarbetade med Attacq för fas II av en 80MW campus i Johannesburg, som integrerar avancerade kraftsystem. Infrastruktursleverantörer implementerar modulära UPS-system, högpresterande BESS och vätskekylda system.

Strategisk positionering som en kontinental digital gateway som attraherar direktinvesteringar från utlandet

Sydafrikas geografiska och undervattenskabelanslutning positionerar det som en digital transitpunkt mellan Afrika, Europa och Asien. Regeringsstöd för IKT-utveckling och datalokalisering ökar investeringsattraktionen. Marknaden för datacenterinfrastruktur i Sydafrika drar nytta av en växande pipeline av utlandsstödda hyperskaliga och colocation-projekt. Regionala huvudkontor för multinationella företag är beroende av säker och skalbar IT-infrastruktur. Internationella finansiella institutioner och molnbaserade startups bidrar också till den ökande efterfrågan. Den digitala tjänsteboom driver molnleverantörer att placera infrastruktur närmare slutanvändare. Telekomoperatörer och infrastruktur-REITs utnyttjar detta för att expandera sina datacenterportföljer. FDI-inflöden förväntas intensifieras när efterfrågan skiftar mot hög tillgänglighet för databehandling.

Tillväxt i AI, Big Data och högpresterande datorkrav över affärsvertikaler

AI och maskininlärningsarbetsbelastningar påverkar krav på rackeffekttäthet, termisk hantering och nätverkslatens. Sydafrikas teknikstartups och universitet driver pilotprojekt inom AI-driven sjukvård, fintech och logistik. Marknaden för datacenterinfrastruktur i Sydafrika anpassar sig genom högkärniga servrar, låglatens fibersystem och edge computing-plattformar. Infrastruktursleverantörer erbjuder AI-redo kylaggregat, strukturerad kablage och höghastighetsväxlar. Regeringens AI-policyer uppmuntrar antagandet av HPC-plattformar och datalokalisering. Telekomleverantörer lanserar edge-noder för att hantera realtidsdatabehandling från IoT- och 5G-enheter. Dessa skift driver infrastrukturen mot AI-inhemska konfigurationer och datorkrävande arkitekturer. Marknaden går in i en fas av vertikal-specifik infrastrukturdesign och distribution.

Marknadstrender

Ökat antagande av prefabricerade och modulära datacentersystem för snabb distribution

Modulära och prefabricerade datacenter blir allt mer populära på grund av snabbare implementeringstider och skalbarhet. Intressenter väljer modulära elektriska och mekaniska komponenter för att minska byggtiden och sänka CAPEX. Marknaden för datacenterinfrastruktur i Sydafrika upplever starkt momentum i modulära fabriksbyggda och ombyggnadsprojekt. Företag kräver snabb driftsättning på plats för att möta det växande behovet av digitala tjänster. Leverantörer erbjuder containeriserade kraft- och kylaggregat för edge- och mellannivåinstallationer. EPC- och turnkey-företag använder BIM- och digitala tvillingverktyg för att påskynda genomförandet. Flexibilitet i att lägga till kapacitet över tid stödjer långsiktiga investeringar. Denna trend möter ökande förväntningar på anpassningsbara, effektiva och platsflexibla designer.

Hög rackeffekttäthet och serverkonsolidering driver omdesign av datahallar

Efterfrågan på beräkningsintensiva arbetsbelastningar som AI, analys och simulering driver upp rackeffekttätheten. Anläggningar omdesignas med högre kW/rack-värden, förbättrad luft- och vätskekylning samt tätare serverkonfigurationer. Marknaden för datacenterinfrastruktur i Sydafrika utvecklas för att stödja rack som är klassade för 15 kW och mer. Operatörer fasar ut äldre system till förmån för kompakta, högpresterande hårdvaror. Kraft- och kylsystem omkonfigureras för att säkerställa balanserat luftflöde och termisk zonindelning. Moderna rack och höljen har integrerad kabelhantering och realtidsövervakning. Dessa omdesigner hjälper operatörer att hantera energikostnader, bibehålla drifttid och uppfylla kundernas SLA:er.

Expansion av edge-datacenter och distribuerad arkitektur för att stödja latenskänsliga applikationer

Efterfrågan på lokal databehandling, driven av 5G och IoT-applikationer, väcker intresse för edge-datacenter. Telekom- och innehållsleveransföretag rullar ut minianläggningar nära befolkningscentra och industriområden. Marknaden för datacenterinfrastruktur i Sydafrika ser stark tillväxt i distribuerade installationer bortom Tier I-städer. Edge-anläggningar kräver robust infrastruktur, modulära kraftenheter och kompakta kylsystem. Dessa centra stödjer realtjänster som videoanalys, e-hälsa och smart logistik. Partnerskap mellan ISP:er och infrastrukturleverantörer möjliggör snabbare utrullningar. Genom att distribuera edge-noder minskar tjänsteleverantörer backhaul-belastningar och uppfyller latensmål. Denna trend stödjer nya intäktsmodeller och bredare regional täckning.

Skifte mot vätskebaserade och immersiva kylsystem för termisk effektivitet

Den växande beräkningsintensiteten överstiger gränserna för traditionella CRAC- och CRAH-system. Operatörer vänder sig till direkt-till-chip-vätskekylning och immersionskylningsteknologier. Marknaden för datacenterinfrastruktur i Sydafrika ser pilotprojekt för tvåfas-kylning och dielektriska vätskesystem. Datacenter med HPC- och AI-arbetsbelastningar är de första att anta sådana lösningar. Leverantörer erbjuder integrerade system med läckagedetektering, redundans och kompakt fotavtryck. Denna trend är i linje med hållbarhetsmål och lokala temperaturhanteringsbehov. Lägre energianvändning och förlängd hårdvarulivslängd gör dessa lösningar livskraftiga. Antagandet förväntas öka med mognande standarder och leverantörscertifieringar.

Marknadsutmaningar

Energipålitlighetsproblem och nätinstabilitet påverkar anläggningens drifttid och expansionsplaner

Sydafrika står inför ihållande nätinstabilitet, strömavbrott och begränsad förnybar integration. Detta tvingar datacenteroperatörer att investera kraftigt i dieselgeneratorer och reservkraftsystem. Marknaden för datacenterinfrastruktur i Sydafrika begränsas av höga energikostnader och frekventa strömavbrott. Energisäkerhet ökar driftkostnaderna och avskräcker hyperskalainvesteringar. Förseningar i anslutning till pålitlig infrastruktur förlänger projekttidslinjer. BESS-utbyggnad hjälper men förblir kostnadsintensiv och komplex. Regeringens ansträngningar att liberalisera energianskaffning pågår men framstegen är ojämna. Operatörer behöver balansera hållbarhet med tillgänglighet och drifttidsåtaganden gentemot kunder.

Reglerings- och zoneringshinder som bromsar byggnation och marknadsinträde

Att bygga nya datacenter kräver navigering genom komplexa regleringsramar och kommunala zoneringskoder. Miljöpåverkanstillstånd och stadsutvecklingstillstånd fördröjer ofta byggstart. Marknaden för datacenterinfrastruktur i Sydafrika möter byråkrati vid markförvärv, byggnadsgodkännanden och gränsöverskridande datapolicyer. Mindre kommuner saknar teknisk expertis för att stödja storskaliga ICT-projekt. Utländska aktörer möter osäkerheter kring lokala ägandemandat och driftsgodkännanden. Förseningar i fiberlicenser och landningstillstånd för undervattenskablar påverkar tidslinjens säkerhet. Dessa faktorer begränsar skalbarhet och ökar risken för nya marknadsaktörer.

Marknadsmöjligheter

Utbyggnad av undervattenskabelinfrastruktur låser upp regional anslutning och tillväxt i datatransit

Sydafrikas strategiska läge vid skärningspunkten för stora undervattenskablar positionerar det som en viktig digital korridor. Nya kablar som 2Africa och Equiano ökar bandbredden och minskar latensen till Europa och Asien. Marknaden för datacenterinfrastruktur i Sydafrika förväntas gynnas av denna förbättrade internationella anslutning. Detta stöder tillväxt inom fintech, innehållsströmning och gränsöverskridande molntjänster. Datansuveränitetslagar i grannländer gör Sydafrika till en föredragen värdnav.

Ökad efterfrågan på säker kolokation från företag och offentlig sektor

Företag inom bank, sjukvård och offentliga tjänster söker säkra och efterlevnadskompatibla kolokationsmiljöer. Marknaden för datacenterinfrastruktur i Sydafrika gynnas av ett växande intresse för hosting utanför platsen. Kolokation minskar IT-underhållsbördan samtidigt som dataskydd säkerställs. Ökande cyberhot och föränderliga efterlevnadsnormer driver denna migration. Anläggningar med hög specifikation Tier III och Tier IV med säkerhet på plats föredras.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av dess grundläggande roll i att säkerställa kontinuerlig drifttid. Den har den största andelen på marknaden för datacenterinfrastruktur i Sydafrika på grund av efterfrågan på motståndskraftiga kraftsystem. Mekanisk infrastruktur följer och stöder effektiv kylning i täta datamiljöer. IT- och nätverksinfrastruktursektorer får dragkraft från digital transformation och molnanvändning. Civila och arkitektoniska system förblir viktiga i modulära och ombyggnadsprojekt. Integration över alla dessa lager driver fullständig anläggningsberedskap.

Efter Elektrisk Infrastruktur

UPS och kraftdistributionsenheter (PDU:er) har en stor andel, drivet av behov av redundans och lastbalansering. BESS-användning accelererar på grund av problem med strömförsörjningens tillförlitlighet. Investeringar i nätanslutning förblir väsentliga i nya byggprojekt. Överföringsbrytare och ställverk stöder strömfördelning vid nätfel. Marknaden för datacenterinfrastruktur i Sydafrika visar en ökande efterfrågan på skalbara och modulära elsystem. Energistandarder driver uppgraderingar i äldre anläggningar.

Efter Mekanisk Infrastruktur

CRAC/CRAH-enheter fortsätter att dominera den mekaniska infrastrukturens implementering på grund av etablerad tillförlitlighet. Kylaggregat, särskilt luftkylda, föredras i kostnadskänsliga installationer. Inneslutningssystem får ökad användning för att hantera luftflöde och minska energiförlust. Pumpar och rörsystem stöder vätskebaserade och avancerade kylmodeller. Mekanisk infrastruktur utvecklas för att stödja högre densitetsarbetsbelastningar och minska operativa energikostnader.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade byggsystem föredras för deras snabba installation och lägre kostnad. Superstrukturer med stål- eller betongramar dominerar i storskaliga byggen. Markberedning och grundläggning förblir kostsamma men avgörande. Uppgraderingar av byggnadens skal är nyckeln till termisk isolering och energieffektivitet. Upphöjda golv och upphängda tak stöder flexibelt luftflöde och kabeldragning. Civil infrastruktur säkerställer anläggningens långsiktiga strukturella integritet.

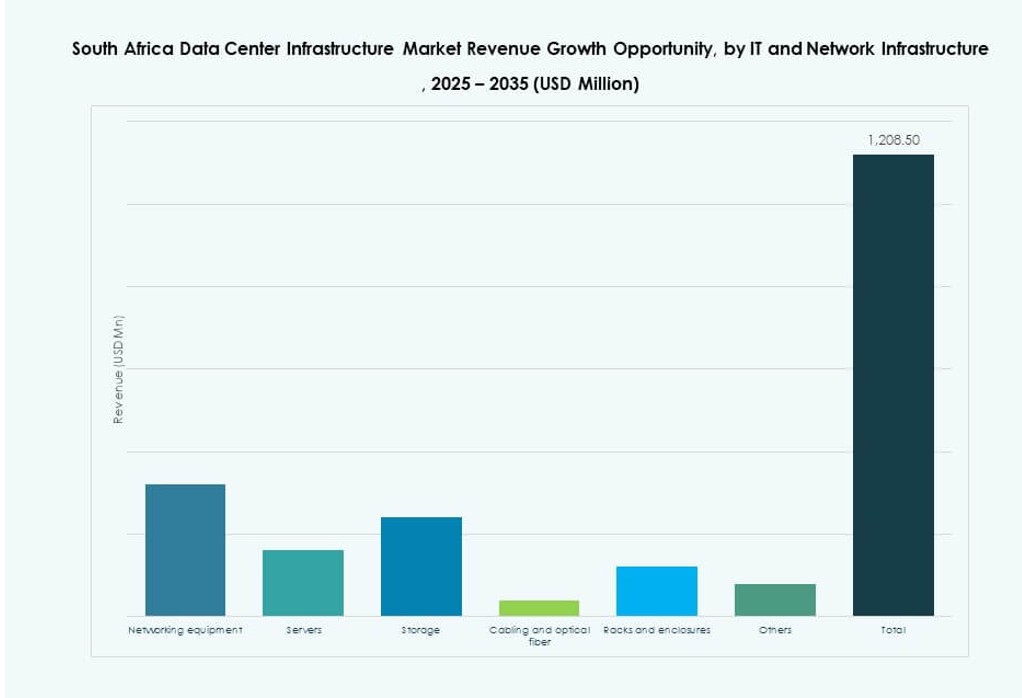

Efter IT & Nätverksinfrastruktur

Servrar och lagring dominerar utgifterna på grund av beräkningstunga applikationer och molnanvändning. Nätverksutrustning och optisk kabel säkerställer sömlös anslutning över rack. Rack och kapslingar utvecklas för att stödja högdensitetshårdvara och förbättrat luftflöde. Marknaden för datacenterinfrastruktur i Sydafrika stöder en ökande efterfrågan på skalbara, högpresterande IT-system. Strukturerad kabeldragning och programvarudefinierad lagring väcker intresse i företagsbyggen.

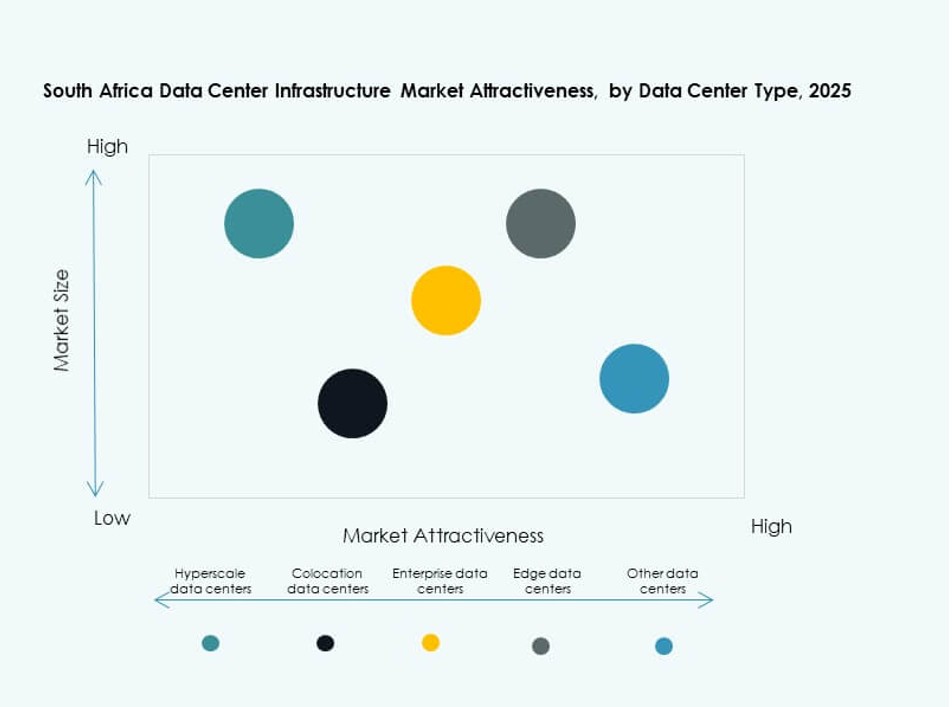

Efter Datacentertyp

Colocation-datacenter har en ledande andel, stödd av företagsoutsourcing. Hyperskaliga anläggningar expanderar genom global leverantörsinträde och ökande molnarbetsbelastningar. Företagsdatacenter behåller relevans i reglerade sektorer. Edge-datacenter ökar andelen för lokal innehållsleverans och IoT-implementeringar. Marknaden stöder en hybridmix anpassad till kundens skala och applikationsbehov.

Efter Leveransmodell

Nyckelfärdiga och modulära fabriksbyggda modeller leder på grund av enkel installation och kostnadsbesparingar. Design-bygg förblir aktiv i storskaliga och gröna projekt. Retrofit- och uppgraderingsmodeller tillgodoser åldrande äldre anläggningar. Marknaden för datacenterinfrastruktur i Sydafrika ser en växande användning av byggledningsmodeller i komplexa urbana installationer.

Efter Tiertyp

Tier III-anläggningar dominerar på grund av balansen mellan kostnad, tillgänglighet och efterlevnad. Tier IV-användning växer för uppdragskritiska och högsäkerhetsbehov. Tier I och II har begränsad användning i edge- och icke-kritiska anläggningar. Marknaden för datacenterinfrastruktur i Sydafrika prioriterar drifttidscertifieringar för att vinna företags- och molnkundernas förtroende.

Regionala Insikter

Gautengprovinsen Leder med Över 58% Marknadsandel Tack vare Fiberåtkomst och Affärsefterfrågan

Gauteng förblir epicentrum för datacenteraktivitet, drivet av Johannesburgs robusta företagslandskap. Stora operatörer föredrar regionen för dess kvalificerade arbetskraft, befintliga anslutningar och starka infrastruktur för verktyg. Den sydafrikanska marknaden för datacenterinfrastruktur förlitar sig starkt på denna subregion för hyperskala och colocation-utvecklingar. Hög koncentration av banker, telekom och molnföretag upprätthåller efterfrågan. Regeringsprojekt och digitala startups bidrar till ekosystemet. Tillgänglighet av fastigheter och gynnsamma policyer möjliggör stadig tillväxt i projektledningen.

- Till exempel slutförde Teraco JB5, en 30MW hyperskalig anläggning med 12 datahallar på 1 000 kvm vardera vid sin Isando-campus, vilket möjliggör noll vattenanvändning för kylning via 100% fri luftkylning.

Western Cape Framträder som en Sekundär Nav Stöttad av Grön Energi och Kuståtkomst

Western Cape står för nästan 21% marknadsandel, med Kapstaden som blir ett nav för hyperskala inträde. Regionen lockar investeringar tack vare sitt svalare klimat, tillgång till förnybar energi och landningspunkter för undervattenskablar. Den sydafrikanska marknaden för datacenterinfrastruktur ser konsekvent dragkraft här från molnföretag och fintech-startups. Lokala policyer som stöder teknikkluster och gröna byggnader driver ytterligare intresse. Hamninfrastruktur underlättar import av utrustning för storskalig konstruktion.

KwaZulu-Natal och Eastern Cape Visar Tillväxt i Tidigt Skede med Efterfrågan från Företag och Offentlig Sektor

KwaZulu-Natal och Eastern Cape representerar tillsammans cirka 14% av marknaden och visar potential i företags- och e-förvaltningsprojekt. Durban framträder som ett lokaliserat värdalternativ för regionala industrier. Mindre colocation- och kantdatacenterprojekt planeras för att betjäna växande stadsbefolkningar. Den sydafrikanska marknaden för datacenterinfrastruktur identifierar dessa regioner som strategiska för kantutbyggnader och regional redundans. Tillväxten beror på offentlig-privata partnerskap och infrastrukturincitament.

- Till exempel slutförde Teraco expansionen av sin Durban DB1-anläggning, vilket fördubblade kapaciteten för att stödja över 700 rack på 5 800 kvm. Durban framträder som ett lokalt värdalternativ för regionala industrier.

Konkurrensinsikter:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- IBM

Marknaden för datacenterinfrastruktur i Sydafrika har en konkurrensblandning av globala jättar och regionala aktörer. Digital Realty och Equinix leder inom hyperskala och colocation-kapacitet. Teraco har en stark inhemsk närvaro och erbjuder interkonnektionsrika campus. Infrastruktursleverantörer som Huawei, Schneider Electric och Vertiv levererar kritiska kraft-, kyl- och övervakningssystem. HPE, Dell, Cisco och IBM tillhandahåller servrar, lagring och nätverksutrustning till företags- och molndatacenter. Marknaden gynnar integrerade tjänsteportföljer, energieffektiva system och regionala expansionsstrategier. Aktörer konkurrerar om drifttid, efterlevnad och leveranskapacitet med låg latens. Strategiska allianser med telekom- och förnybara energileverantörer formar nya projekt. Konkurrenstrycket är högt, drivet av ökande efterfrågan och begränsad tillgång till premium datacenterland.

Senaste utvecklingen:

- I november 2024 meddelade Digital Realty, genom sitt dotterbolag Teraco, starten av byggandet av JB7-datacentret i Sydafrika, med en IT-laddningskapacitet på 40 MW med vätska-till-luft och vätska-till-vätska kylsystem för att stödja AI-distributioner.

- I oktober 2024 tillkännagav Equinix lanseringen av JINX, Johannesburg Internet Exchange, inom sitt nya datacenter i Johannesburg i Sydafrika för att förbättra anslutningen.