执行摘要:

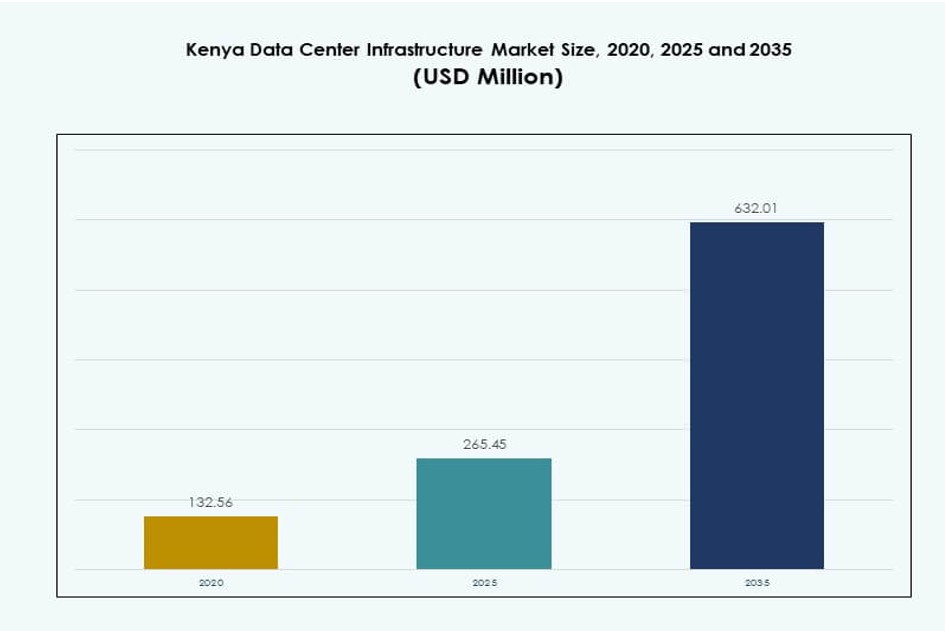

肯尼亚数据中心基础设施市场规模从2020年的1.3256亿美元增长到2025年的2.6545亿美元,预计到2035年将达到6.3201亿美元,在预测期内的年复合增长率为8.90%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年肯尼亚数据中心基础设施市场规模 |

2.6545亿美元 |

| 肯尼亚数据中心基础设施市场,年复合增长率 |

8.90% |

| 2035年肯尼亚数据中心基础设施市场规模 |

6.3201亿美元 |

政府和企业部门的快速数字化正在推动对可靠且可扩展基础设施的需求。公司正在采用云平台、边缘计算和模块化设计来满足不断变化的IT需求。电力和冷却系统的创新以及监管支持正在提高投资信心。该市场作为东非的战略数字门户。对安全数据托管和AI就绪设施的需求增长,使该国成为重要的枢纽。电信和金融科技行业正在扩大本地计算需求。投资者受益于强劲的投资回报潜力。基础设施的转变支持业务连续性和区域领导地位。

由于企业密集存在、强大的连接性和监管准备,内罗毕引领市场。它吸引了针对国内和区域客户的超大规模、托管和云服务提供商。由于海底电缆登陆和作为内容分发点的角色,蒙巴萨正在崛起。基苏木和埃尔多雷特等二级城市通过模块化边缘部署获得了吸引力。它们的增长得到了数字包容计划和政府ICT倡议的支持。肯尼亚的战略位置增强了跨境数据流动。该国不断扩大的生态系统正在推动多区域基础设施的采用。

市场动态:

市场驱动因素

政府和企业部门的数字化激增推动基础设施需求

随着政府和私营部门数字化运营,肯尼亚数据中心基础设施市场正在扩展。各部委正在推出需要安全本地托管的数字服务。企业采用混合IT设置以提高灵活性和数据本地化。电信运营商和银行寻求高性能基础设施以支持核心应用。向数字优先运营的转变支持对Tier III和Tier IV设施的需求。电子政务采用的增加提高了对可靠计算环境的依赖。公共云服务需求对托管和超大规模建设造成压力。金融科技、电子商务和电信的增长也扩大了基础设施需求。它正成为国家数字化转型目标的核心推动力。

- 例如,肯尼亚的数字高速公路计划将国家光纤网络从2022年的8,900公里扩展到2025年的13,590公里,为各部委提供低延迟的云访问。各部委正在推出需要安全本地托管的数字服务。

快速的云服务采用和不断增加的数据量推动容量扩展

云计算正在重塑肯尼亚企业的数字基础设施需求。本地公司采用SaaS、IaaS和PaaS模型以实现可扩展性和成本控制。各行业数字服务使用量的增加导致数据量的增长。需要安全且低延迟的基础设施来在区域内托管工作负载。全球和区域云提供商正在组建合资企业并投资于国内部署。新的数据中心正在建设中,具有云原生功能和模块化架构。AI驱动的自动化提高了设施管理效率并减少了停机时间。肯尼亚数据中心基础设施市场支持面向未来的平台,以吸引企业和超大规模租户。它为云和科技投资者提供了长期的战略价值。

- 例如,Airtel Africa的Nxtra在肯尼亚塔图城启动了东非最大的44MW IT容量数据中心,专为云工作负载设计。

数据主权和合规的战略重要性塑造设施建设

数据主权法规影响公司存储和处理数据的方式和地点。肯尼亚的数据保护法要求敏感数据本地化和更强的隐私合规性。这鼓励企业采用本地托管和共置解决方案以准备审计。健康、金融和电信等关键行业必须与不断变化的政策保持一致。基础设施必须支持合规、安全协议和运营透明度。投资者优先考虑符合认证和等级要求的设施。肯尼亚数据中心基础设施市场使企业能够在监管框架内高效运营。它将肯尼亚定位为东非的数据门户。

电力和冷却基础设施的创新优化了能源效率和正常运行时间

基础设施创新推动了电力和冷却系统的效率提升。节能UPS、智能PDU和锂离子BESS提高了可持续性和正常运行时间。液体和行内冷却减少了高密度机架的电力使用和热负荷。运营商实施N+1或2N冗余模型以确保电力备份。绿色能源整合降低了总运营成本。模块化建设允许根据需求分阶段扩展。AI和DCIM工具优化了能源使用和设施运营。肯尼亚数据中心基础设施市场支持这些创新,与环境和正常运行时间标准保持一致。它使运营商能够可靠地服务于关键任务工作负载。

市场趋势

支持多租户和交叉连接需求的运营商中立设施的兴起

随着企业寻求灵活的网络选项,中立运营商的数据中心正在增长。电信分解和对等需求推动了对中立共址中心的需求。企业更倾向于提供与多个网络和云提供商交叉连接的设施。中立运营商站点支持改善延迟和降低数据传输成本。它们作为区域互联网交换点和内容交付中心。这一趋势加强了数据中心在肯尼亚数字价值链中的作用。肯尼亚数据中心基础设施市场受益于对灵活、高速连接的需求。它推动了对开放访问架构和丰富连接站点的投资。

部署边缘数据中心以支持对延迟敏感的应用程序

随着对低延迟服务需求的增加,边缘计算正在获得关注。物联网、移动支付和视频流等应用需要区域数据处理。边缘数据中心将计算能力带到更接近用户和设备的地方。区域城市和经济区看到微型或模块化边缘站点的新部署。节能和集装箱化设计允许快速部署。智慧城市发展将边缘数据中心整合用于实时分析。肯尼亚数据中心基础设施市场支持这种向本地化基础设施的转变。它确保了对延迟敏感应用的服务连续性。

采用液冷技术以满足高密度机架需求

高性能工作负载增加了机架密度和热输出。传统的空气冷却系统在规模上变得低效。运营商采用液冷机架、浸没冷却和后门热交换器。这些解决方案支持人工智能、机器学习和分析工作负载。冷却升级减少了能耗并改善了PUE。设施集成预测性维护以避免冷却系统故障。肯尼亚的气候和能源环境有利于高效热管理的采用。肯尼亚数据中心基础设施市场通过先进的机械基础设施设计作出回应。

专注于模块化建设和预制解决方案以加快部署

市场速度已成为数据中心扩展计划中的关键因素。模块化建设和预制单元减少了建设时间和人工成本。标准化模块提高了质量控制并简化了监管审批。运营商使用集装箱化解决方案用于边缘、企业和快速部署用例。分阶段容量扩展允许更好的资本分配。具有即插即用电力和冷却模块的设施更受青睐。这一趋势重塑了肯尼亚设施的设计和建造方式。肯尼亚数据中心基础设施市场受益于对灵活、可扩展建设模型的需求。

市场挑战

有限的电网容量和能源稳定性限制影响设施正常运行时间

肯尼亚面临与电力稳定性和电网限制相关的反复挑战。数据中心需要高可用性电力和冗余以满足正常运行时间的需求。电网停电、电压波动和能源成本飙升增加了运营支出的风险。备用柴油发电机引发环境和运营方面的担忧。对清洁和稳定能源的有限获取阻碍了超大规模投资。可再生能源的整合面临缓慢的许可和监管延误。基础设施运营商必须在现场能源和电池存储方面进行大量投资。肯尼亚数据中心基础设施市场必须克服这些限制以满足等级正常运行时间标准。这增加了维持稳定电力供应的成本和复杂性。

技术工人短缺和监管复杂性影响项目时间表

肯尼亚的数据中心行业面临专业技术人才供应有限的问题。电气工程、暖通空调系统和设施运营等关键岗位面临人才短缺。在建设和调试阶段,运营商依赖外国专家。合规性增加了复杂性,导致许可和检查的延缓。建筑规范、消防安全标准和分区问题因地区而异。审批延误延长了项目时间表并增加了成本。肯尼亚数据中心基础设施市场必须投资于劳动力培训和政策协调。这为新进入者制造了障碍,并减缓了生态系统的增长。

市场机会

海底电缆连接的扩展加强了肯尼亚作为区域枢纽的角色

肯尼亚正逐渐成为主要海底电缆系统的登陆点。这扩大了其带宽容量,并将其定位为区域互联区。增强的连接性降低了东非和中非的延迟。本地数据中心受益于改善的国际吞吐量。肯尼亚数据中心基础设施市场从这一战略地理位置中获益。它使设施能够服务于跨境客户和内容网络。投资者在门户基础设施发展中看到了长期价值。

政府激励和数字政策支持鼓励基础设施投资

肯尼亚政府通过税收激励和政策框架促进ICT行业发展。数据本地化法律、数字经济蓝图和出口加工区的优惠支持数据中心的扩展。公私合作伙伴关系提升了投资者信心。地方政府的举措提供土地、能源补贴和快速的监管通道。肯尼亚数据中心基础设施市场有望吸引基础设施资本。它为国内和国际运营商提供了增长机会。

市场细分

按基础设施类型

肯尼亚数据中心基础设施市场由电气和IT & 网络基础设施领域主导。电气基础设施支持UPS、BESS和开关设备等关键功能,确保电力可靠性。IT & 网络基础设施由于企业对服务器和存储升级的需求而增长。机械基础设施随着先进的冷却需求而增长,特别是针对AI和云工作负载。土建/结构系统采用模块化设计以提高可扩展性。由于部署时间减少,对预制系统的需求增加。其他基础设施包括监控工具和建筑管理系统。

按电气基础设施分类

不间断电源(UPS)和电源分配单元(PDU)在此领域占据最高份额。由于电力可靠性问题和正常运行时间要求,UPS的采用率增加。锂离子电池系统正在逐渐取代传统的VRLA型号。具有智能监控功能的PDU有助于优化能源使用。开关设备和转换开关支持N+1和2N冗余标准。公用电网连接受到不稳定电力供应的挑战。肯尼亚数据中心基础设施市场对现场太阳能和混合电力系统的需求在“其他”类别中增长。

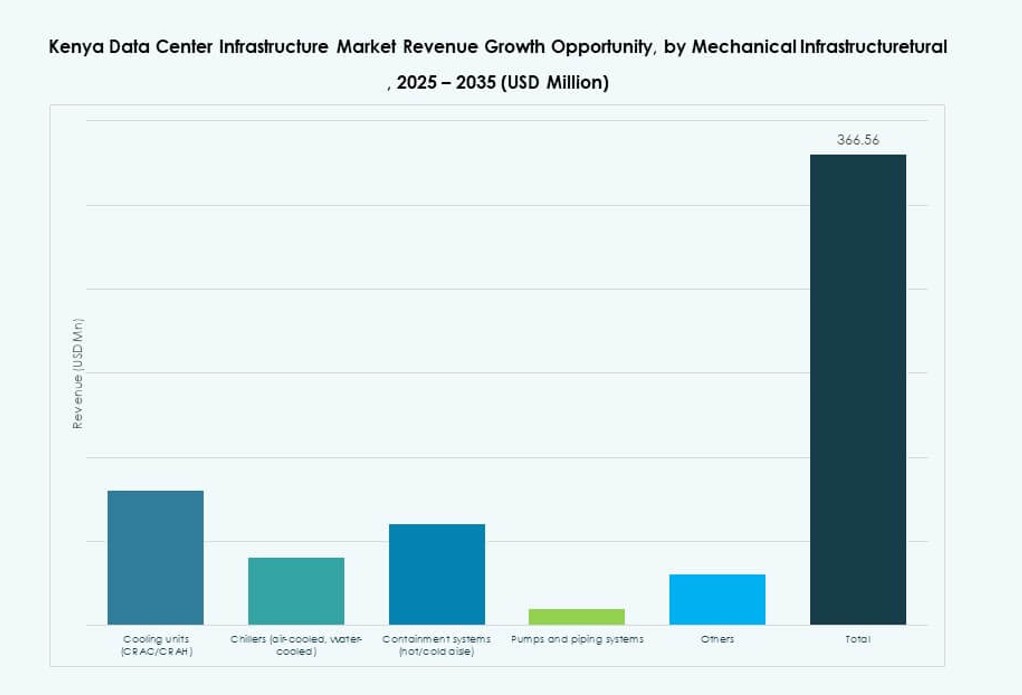

按机械基础设施分类

冷却单元和封闭系统在肯尼亚的数据中心机械基础设施中占主导地位。CRAC/CRAH单元仍然是标准,而冷冻水系统在超大规模建设中增长。封闭系统增强了气流管理和能源效率。泵和管道基础设施支持热交换操作。节能冷却策略如自然空气冷却受气候限制。液体冷却在高密度区域获得关注。肯尼亚数据中心基础设施市场支持机械创新以满足性能和可持续性标准。

按土建/结构和建筑分类

由于速度和成本优势,模块化和预制建筑系统占据领先地位。主体结构使用钢框架以实现灵活性和快速组装。场地准备对于基础稳定性仍然至关重要,特别是在地震区。架空地板和悬挂天花板有助于气流和电缆布线。建筑围护结构设计以减少热增益。对可扩展、可重复设计的需求推动了采用。肯尼亚数据中心基础设施市场适应土木工程方法以满足Tier III和IV的要求。

按IT & 网络基础设施分类

由于高速数据需求,网络设备和服务器领域占据主导地位。随着本地云和大数据部署的增加,存储基础设施正在扩展。光纤和电缆升级以支持更高带宽的应用。机架和机柜系统适应高密度工作负载。肯尼亚市场需要强大的IT基础设施以满足数字需求。肯尼亚数据中心基础设施市场在IT资产方面进行升级,以提高计算效率和可靠性。

按数据中心类型分类

托管数据中心在肯尼亚市场中领先,受到中小企业、电信和金融部门的需求支持。企业数据中心由银行和大型机构建设,以托管敏感应用。超大规模采用刚起步,但通过国际合作伙伴关系扩展。边缘数据中心正在兴起,以支持区域服务交付。肯尼亚数据中心基础设施市场支持混合数据中心模型,提供灵活性和成本效率。

按交付模式

交钥匙和设计建造/EPC模式因其速度和集成性最受欢迎。由于边缘部署的增加,模块化工厂建造方法正在获得份额。施工管理在大规模分阶段项目中需求旺盛。改造和升级模式解决了传统IT机房向现代设施的转型。肯尼亚数据中心基础设施市场根据客户规模和技术需求支持多种交付方法。

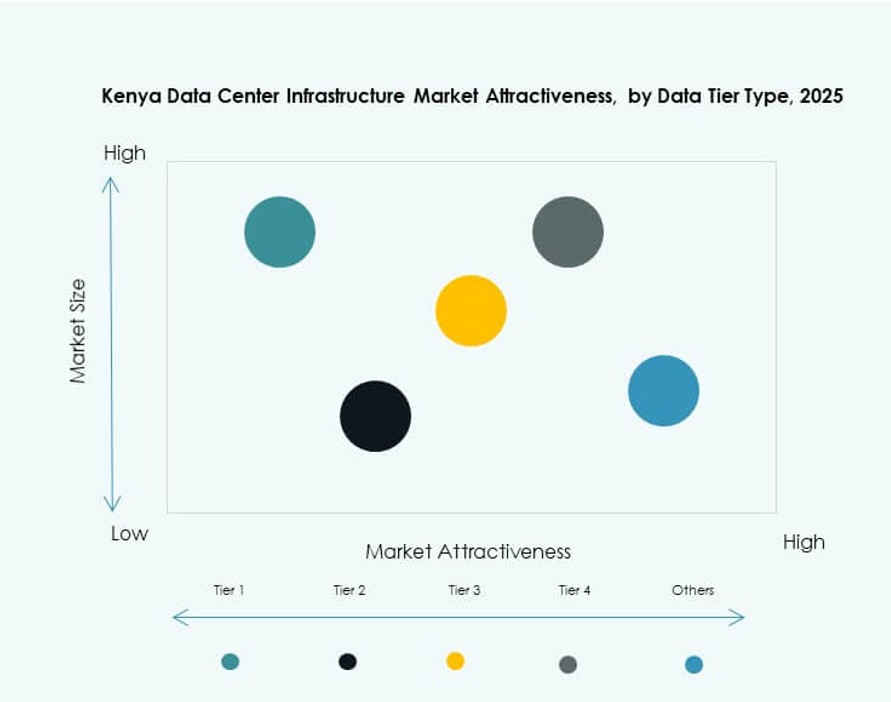

按等级类型

由于高正常运行时间要求和成本效益,三级数据中心主导市场。二级设施服务于中小规模和边缘部署,满足中等可用性需求。四级设施仍然有限,但正受到关键应用提供商的关注。由于容错率低,一级站点极少。肯尼亚数据中心基础设施市场越来越关注三级升级,并为未来的四级路径做好准备。

区域见解

内罗毕大都会区以68%的市场份额领先,因基础设施和需求集中

内罗毕仍然是肯尼亚数据中心基础设施市场的核心枢纽。由于强大的光纤连接、房地产可用性和企业需求,它占据了近68%的市场份额。该城市拥有由银行、电信公司和科技初创企业推动的主要托管和云设施。内罗毕作为经济和行政首都的地位支持持续的基础设施投资。大多数国际运营商和投资者选择内罗毕作为其东非基地。它受益于政策关注和能源获取。

- 例如,IXAfrica数据中心于2023年8月与Tilisi Developments签署协议,购买11英亩的优质土地,用于在内罗毕建设其第二个超大规模数据中心园区,目标容量超过30MW。

蒙巴萨地区以16%的份额崛起,利用海底连接和港口活动

蒙巴萨占据16%的份额,并作为战略沿海地区不断增长。其海底电缆登陆支持洲际带宽和对等服务。靠近港口的地理位置使模块化部署的物流无缝衔接。蒙巴萨的数据中心作为灾难恢复和内容分发点。肯尼亚数据中心基础设施市场认可蒙巴萨在多样化托管选项中的作用。它还促进了沿海地带和北部走廊的边缘和区域扩展。

肯尼亚其他地区占据16%的份额,由边缘部署和公共举措推动

次要城市和农村地区贡献了剩余的16%市场份额。基苏木、埃尔多雷特和纳库鲁等县看到小规模的边缘和企业数据中心。政府和教育部门的ICT举措推动需求。数字包容计划推动基础设施向服务不足的地区发展。肯尼亚数据中心基础设施市场认为区域扩展对未来增长至关重要。它支持更广泛的经济包容性和肯尼亚的数字访问。

- 例如,到2025年底,肯尼亚至少有六个获得Uptime Institute Tier III认证的设施,包括由Safaricom、iColo和Africa Data Centres运营的站点。这些中心通过N+1电力和冷却冗余确保99.982%的正常运行时间,支持高可用性操作。

竞争洞察:

- iColo

- Africa Data Centres

- 施耐德电气

- Vertiv集团公司

- 华为技术有限公司

- 戴尔公司

- ABB

- 思科系统公司

- 慧与公司(HPE)

- IBM

肯尼亚数据中心基础设施市场由区域设施运营商和全球技术提供商组成。iColo和Africa Data Centres在内罗毕和蒙巴萨提供Tier III认证的基础设施,领先于托管服务。施耐德电气、Vertiv和ABB通过模块化系统和节能设计主导电力和冷却基础设施。华为、戴尔、思科和HPE在IT和网络基础设施领域竞争,提供集成的服务器、存储和连接解决方案。由于对云就绪、运营商中立和可扩展平台的需求增加,市场保持竞争力。它支持多种设施交付模型和等级配置,吸引了本地和国际投资。技术合作和服务集成推动了竞争差异化。随着参与者瞄准边缘部署、绿色能源采用和超大规模准备,肯尼亚数据中心基础设施市场继续发展。

最新动态:

- 2025年9月,Airtel Africa的Nxtra在肯尼亚Tatu City开始建设东非最大的数据中心,推动市场容量在2028年快速增长至150 MW。

- 2024年7月,iXAfrica数据中心在肯尼亚内罗毕推出东非首个也是最大的超大规模AI就绪数据中心NBOX1。施耐德电气合作提供可靠的电力基础设施,包括UPS系统和EcoStruxure解决方案,确保99.999%的正常运行时间和可持续发展目标。

- 2024年5月,微软和G42宣布与肯尼亚政府合作开展10亿美元的计划,在Olkaria建设一个最先进的绿色数据中心,利用可再生地热能源供电。该设施将支持微软Azure的新东非云区域,强调数字安全和本地AI发展。