执行摘要:

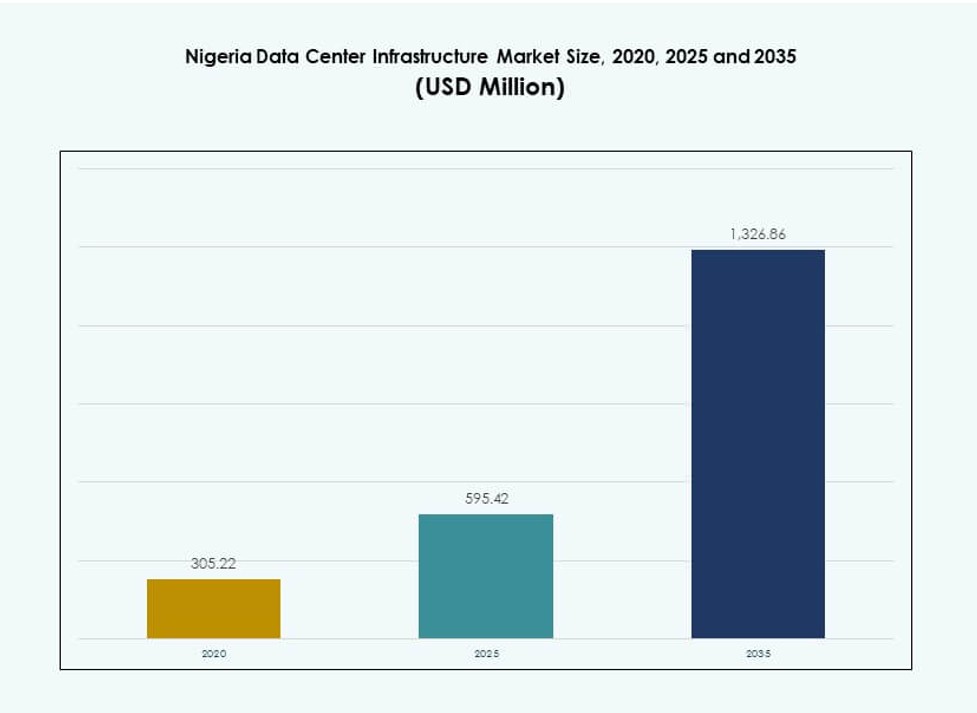

尼日利亚数据中心基础设施市场规模在2020年估值为3.0522亿美元,2025年增至5.9542亿美元,预计到2035年将达到13.2686亿美元,预测期内的复合年增长率为8.26%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年尼日利亚数据中心基础设施市场规模 |

5.9542亿美元 |

| 尼日利亚数据中心基础设施市场,复合年增长率 |

8.26% |

| 2035年尼日利亚数据中心基础设施市场规模 |

13.2686亿美元 |

尼日利亚数据中心基础设施市场的增长由企业云采用、数字政府倡议和下一代电信现代化推动。企业采用模块化、节能系统以满足工作负载需求和可持续发展目标。海底电缆登陆和混合云策略提升互联性和服务可靠性。投资者将尼日利亚视为通往西非数字经济的门户,对托管、超大规模和边缘基础设施的需求不断增加。科技公司继续扩大容量以满足低延迟要求。

拉各斯因其作为数字和经济中心的角色以及多条海底电缆登陆而引领尼日利亚数据中心基础设施市场。阿布贾紧随其后,受政府数字化和企业需求支持。哈科特港和其他南部城市作为次级市场崛起,受工业活动和区域托管需求驱动。基础设施发展与这些地区的连接升级和本地业务扩展相一致。

市场动态:

市场驱动因素

跨银行、金融服务、保险、电信和政府的数字化转型计划推动基础设施扩展

尼日利亚数据中心基础设施市场受益于银行、电信和公共部门日益增长的数字化采用。企业将核心应用程序迁移到数据中心以提高效率和降低延迟。国家数字经济政策等政府推动加速了本地基础设施的部署。电信运营商升级骨干系统,增加了对安全托管的需求。金融机构现代化后端平台和存储。云优先策略提高了可用性和性能。这些举措创造了对可靠、可扩展基础设施的持续需求。投资者将尼日利亚视为西非的数字切入点,服务使用量上升。

云计算和边缘部署推动对模块化、可扩展基础设施的需求

云服务提供商进入尼日利亚数据中心基础设施市场,以满足未被充分服务的需求。公司部署模块化集装箱和预制数据大厅以减少建设时间。边缘计算在物联网和内容交付用例中获得关注。模块化基础设施支持对区域数据需求的快速响应。冷却和电力系统经过优化,以提高密度和正常运行时间。云原生架构要求更高的弹性和自动化。灵活的部署选项降低资本支出,同时支持工作负载多样性。这一转变增加了对智能基础设施投资的需求。

- 例如,Rack Centre计划到2025年将其拉各斯园区扩展到约14.5MW,包括推出其LGS2设施。边缘计算在尼日利亚获得关注,支持企业和电信领域的物联网和内容交付应用。

能源创新和冷却技术增强运营效率

尼日利亚数据中心基础设施市场整合节能系统以降低电力成本和电网不可靠性。UPS系统和锂离子电池储能系统的采用减少了停电和对柴油的依赖。液体冷却和通道封闭提高了密集设置中的热效率。运营商使用包括太阳能-柴油微电网在内的混合能源设置。基于人工智能的系统动态管理电力负载和冷却。基础设施供应商为炎热潮湿的气候本地化解决方案。效率转化为更低的总拥有成本和环境合规性。这些创新吸引了外国超大规模和边缘投资者。

战略性国家位置使尼日利亚成为区域连接和互联枢纽

尼日利亚的地理位置和海底电缆接入赋予其在西非的战略价值。拉各斯连接到多个大容量海底电缆,提供低延迟访问欧洲和其他非洲地区的能力。它成为区域内容分发和金融交易的首选互联点。企业选择尼日利亚设施以确保冗余、合规性和靠近用户。数据中心园区作为ISP、云和企业工作负载的交叉连接区。其在区域云和金融科技生态系统中的角色不断扩大。这些动态推动了持续的基础设施增长。

- 例如,到2025年底,尼日利亚的总安装和计划数据中心容量接近120MW,主要由超大规模和托管扩展推动。拉各斯和阿布贾的新设施显著提升了国家托管和互联能力。

市场趋势

海底电缆登陆和互联生态系统扩展尼日利亚的数字覆盖

多个海底电缆登陆已将尼日利亚转变为高连接性门户。像Equiano和2Africa这样的电缆提供了巨大的带宽提升。数据中心与登陆站点对齐以实现低延迟访问。互联枢纽在云提供商、电信公司和ISP汇聚的地方形成。这些生态系统为企业提供直接的云访问和更快的内容交付。流量保持本地化,提高速度并降低成本。全球CDN和金融科技公司利用这些枢纽。尼日利亚数据中心基础设施市场受益于这些数字互联区。

向运营商中立的托管和超大规模建设的转变加速

随着企业工作负载的多样化,中立运营商数据中心的吸引力增加。运营商提供中立托管,具有丰富的连接选项和交叉连接的灵活性。超大规模提供商与当地公司合作或建立自有园区。园区式设置包括电力冗余、分阶段扩展和安全生态系统。这些趋势允许为大型云租户提供可扩展的托管服务。对暗光纤、对等连接和中立访问的需求支持了供应商的增长。企业从灵活性和数据主权中受益。尼日利亚数据中心基础设施市场在这些环境中吸引了多样化的租户。

人工智能和高密度工作负载推动先进的冷却和电力基础设施

人工智能和高性能计算工作负载需要密集的服务器配置和精确的冷却。运营商安装液冷服务器、冷热通道隔离和CRAC增强设备。锂离子电池备份和模块化UPS确保AI集群的稳定电力。基于AI的DCIM工具优化电力使用和环境条件。设备供应商提供经过非洲气候预测试的高密度硬件。基础设施不断发展,以支持下一代计算和分析需求。尼日利亚数据中心基础设施市场整合了更智能的基础设施,以满足人工智能驱动的工作负载。

本地云和SaaS托管需求上升推动数据主权合规

企业倾向于本地托管以满足数据保护规则并提高服务可靠性。在数据驻留的监管压力下,本地SaaS、PaaS和IaaS公司不断增长。政府平台越来越多地要求在岸托管。本地数据中心提供合规就绪的托管环境。托管的接近性也提高了服务速度和用户信任。企业从离岸云转向本地合作伙伴。这种需求支持了对安全的、通过Tier III和IV认证的数据中心的投资。尼日利亚数据中心基础设施市场在本地托管需求方面表现出强劲增长。

市场挑战

有限的电网可靠性和高能源成本影响运营稳定性和正常运行时间

电力供应问题仍然是尼日利亚数据中心基础设施市场的主要障碍。频繁的停电和电压不稳定迫使依赖柴油发电机和混合电力设置。能源成本占运营费用的很大一部分。农村和二级城市的部署面临更严重的电力问题。即使在拉各斯,电网质量也难以预测,导致停机风险。对UPS、BESS和太阳能的投资是必要的,但增加了资本支出。运营商在正常运行时间保证和成本控制之间面临权衡。能源限制延迟了新数据中心参与者的市场进入。

本地人才短缺和高度依赖进口影响部署时间表

数据中心的建设和运营需要电力、冷却、网络和网络安全方面的专业技能。尼日利亚在这些技术角色上面临人才缺口,限制了可扩展性。公司依赖外部顾问进行设计和集成,增加了成本。对PDU、CRAC单元和锂离子电池等核心硬件的进口依赖导致延误。海关清关和物流增加了交货时间。本地制造在关键组件方面有限。这些限制延长了项目时间表并降低了生态系统的弹性。尼日利亚数据中心基础设施市场需要更强大的本地供应链和培训计划。

市场机会

战略性扩展到次级城市以实现去中心化托管和企业接近性

拉各斯以外的城市为边缘和企业托管提供了未开发的潜力。阿布贾、哈科特港和卡诺的银行、电信公司和政府办公室的需求正在增长。本地化托管改善了延迟和数据控制。区域校园可以提供具有超大规模容量和本地交付的混合模式。随着企业寻求更低成本的区域内托管选项,尼日利亚数据中心基础设施市场正在扩展。

与云和电信运营商合作共同开发可扩展的基础设施

全球玩家寻求本地合作伙伴以高效进入尼日利亚市场。电信运营商提供网络接入,而云公司带来超大规模需求。合资企业支持模块化、快速上市的设施。基础设施提供商受益于有保障的需求和共享风险。这一趋势支持更快的部署和更好的资源利用,推动尼日利亚数据中心基础设施市场的发展。

市场细分

按基础设施类型

由于电力供应挑战,电气基础设施在尼日利亚数据中心基础设施市场中占据最高份额。包括先进冷却和封闭系统的机械基础设施在高密度设施中也显示出强劲需求。随着服务器和存储升级,IT和网络基础设施正在扩展。土木和建筑组件对于新建和模块化建设至关重要。其他部分包括环境控制和安全系统,在合规努力中变得越来越重要。

按电气基础设施

不间断电源(UPS)系统在该部分中占据最高份额,受到频繁电网中断的推动。由于对锂离子解决方案的兴趣增加,电池储能系统(BESS)紧随其后。电源分配单元(PDU)和转换开关是负载管理和冗余的关键。开关设备和公用电网连接是标准组件,但需要为新设施进行升级。其他类别包括支持高效能源使用的混合和太阳能集成设置。

按机械基础设施

像CRAC/CRAH这样的冷却单元在此部分中占主导地位,特别是在三级设施中。热/冷通道设置等封闭系统紧随其后,提高了热效率。空气和水冷却器用于高密度部署。泵和管道支持闭环和液冷配置。其他解决方案包括HVAC集成和气流管理,在尼日利亚的气候中尤为重要。尼日利亚数据中心基础设施市场整合了机械创新以提高能源效率。

按土木/结构和建筑

由于全建筑数据中心园区,钢结构和混凝土框架的上部结构设计占据最大份额。建筑外壳和架空地板系统对能源封闭和布线有显著贡献。模块化/预制系统因其快速部署和较低成本而获得动力。场地准备和基础是特定地点设置的关键。悬挂天花板支持气流和消防安全系统。此部分支持长期设施扩展。

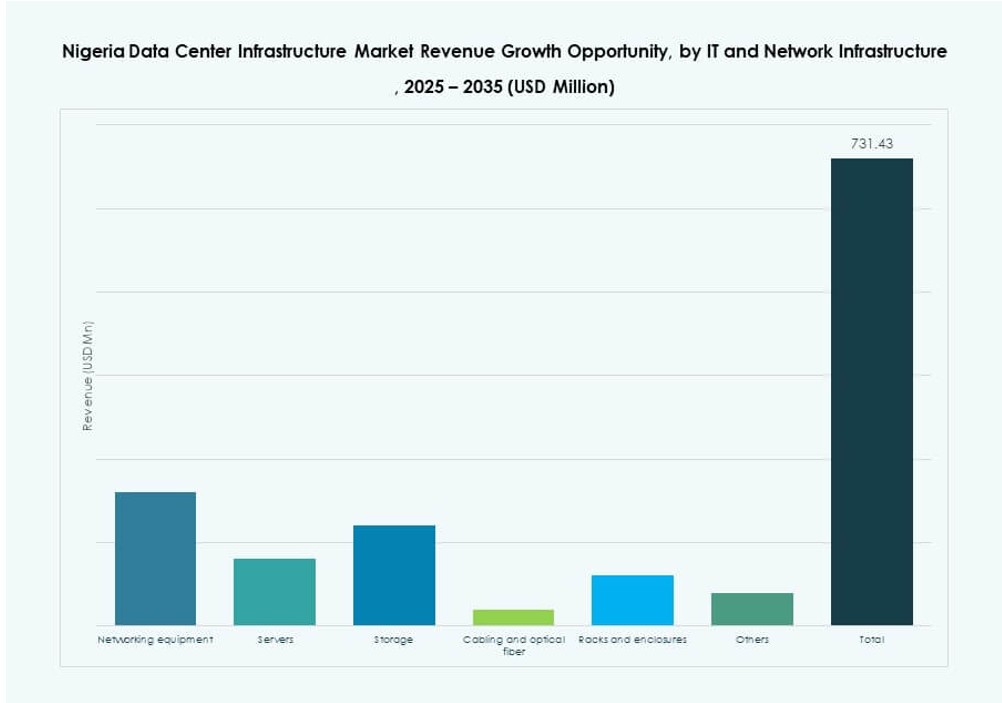

按IT和网络基础设施

由于与海底和陆地光纤的互联需求,网络设备占据主导地位。服务器和存储对超大规模和企业建设有显著贡献。机架和机柜在模块化设计中需求强劲。布线和光纤在确保高速数据流中起着至关重要的作用。尼日利亚数据中心基础设施市场在可扩展、云就绪的IT堆栈上看到越来越多的投资。

按数据中心类型

由于企业外包,托管数据中心占据主导市场份额。随着云采用,超大规模数据中心迅速扩展。企业自有数据中心仍然存在,但市场份额下降。边缘数据中心在二线城市增长,用于本地内容托管。其他设施如灾难恢复站点和培训实验室占很小一部分。托管因其灵活性、成本效益和网络访问而领先。

按交付模式

设计-建造/EPC仍然占主导地位,特别是对于超大规模和Tier III/IV建设。交钥匙解决方案和模块化工厂建造模型因快速部署而受到欢迎。施工管理和翻新/升级模型用于棕地站点。这些选项支持已经拥有房地产或传统基础设施的公司。尼日利亚数据中心基础设施市场偏好混合交付策略以满足多样化的客户需求。

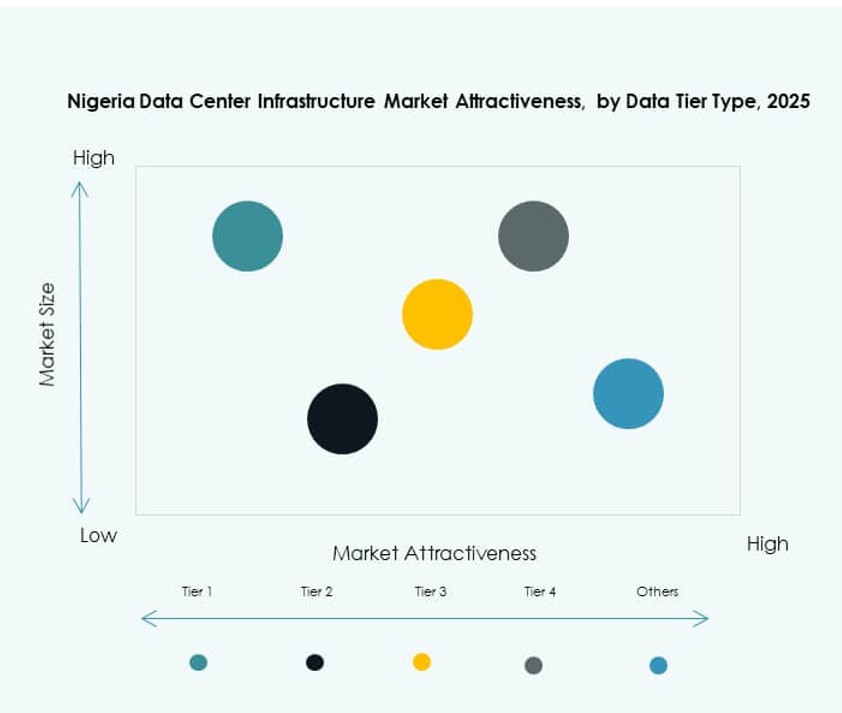

按Tier类型

Tier III设施在尼日利亚数据中心基础设施市场占主导地位,提供可靠性和成本的平衡。Tier IV在超大规模和金融服务提供商中增长。Tier I和II在小规模或传统设置中使用。认证合规性和正常运行时间要求推动Tier III的主导地位。随着对SLA支持服务需求的增加,市场向更高Tier认证演变。

区域见解

拉各斯地区因电缆接入和经济密度而以超过55%的份额领先市场

拉各斯以超过55%的份额主导尼日利亚数据中心基础设施市场。它拥有主要的海底电缆登陆点和全球云入口点。该地区包括最成熟的托管和企业数据中心集群。强大的金融和电信活动支持持续的基础设施需求。与其他地区相比,拉各斯还受益于更强的电网连接。国际公司将拉各斯作为西非业务的基地。州政府支持数字投资区。

- 例如,MTN尼日利亚在Ikeja的Dabengwa Sifiso数据中心(第一阶段)支持780个机架,具有4.5MW的IT负载,分布在三层楼,并作为Tier III认证设施运营。这加强了MTN在尼日利亚的数字服务交付核心基础设施。

阿布贾和尼日利亚中北部占据20%的份额,政府和银行需求不断上升

阿布贾占据约20%的市场份额,受到公共部门数字化和监管托管要求的推动。该地区拥有政府数据中心、金融科技运营和中央银行基础设施。靠近联邦机构支持企业和托管建设的增长。运营商部署混合设置以应对不可靠的电网供应。由于其中心位置和公私合作伙伴关系,阿布贾的重要性不断增长。本地托管需求加速了数据中心扩展计划。

- 例如,Digital Realty在Kolda街23号的ABV1设施提供2MW容量,具有N+1冗余,并连接到尼日利亚互联网交换点(NIXP)。其靠近关键联邦机构的位置支持阿布贾强大的企业和托管需求。

南南和东南地区占据15%的份额,哈科特港正成为工业中心

这些地区占据市场的15%,受到石油、天然气和工业需求的支持。由于石化活动和物流通道,哈科特港成为关键位置。像恩乌古和卡拉巴尔这样的二线城市吸引区域企业数据托管。光纤部署改善了可达性,鼓励边缘设施的发展。对连接性和安全性的投资增强了私营部门的信心。这些地区在尼日利亚数据中心基础设施市场中展现出长期增长潜力。

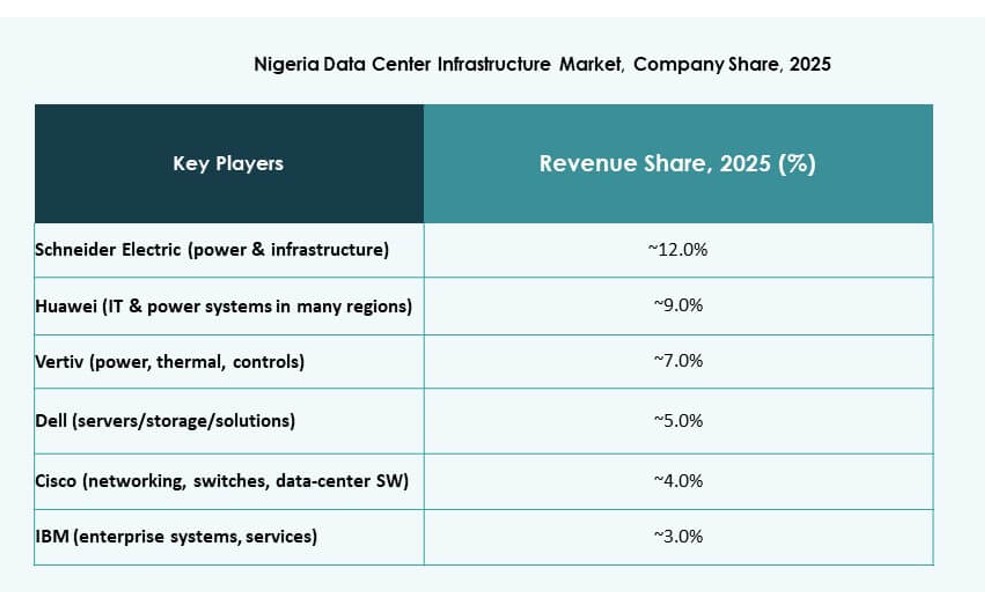

竞争 洞察:

- Rack Centre

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- 施耐德电气

- Vertiv Group Corp.

- 华为技术有限公司

- 戴尔公司

- 思科系统公司

尼日利亚数据中心基础设施市场显示出本地运营商、全球托管公司和基础设施供应商的混合竞争结构。Rack Centre通过运营商中立性和强大的企业联系引领本地托管。Gulf Data Hub和G42/Core42通过校园式建设扩展超大规模容量。Equinix加强了对全球云和金融科技客户的互联吸引力。施耐德电气和Vertiv提供与电网限制相匹配的电力和冷却系统。华为、戴尔和思科支持跨部署的服务器、存储和网络层。竞争集中在正常运行时间保证、能源效率和快速可扩展性。与电信运营商的合作伙伴关系塑造了市场准入。该格局有利于具有模块化设计专业知识、本地执行能力和强大企业信任的公司。

最新动态:

- 2025年11月,Rack Centre与EdgeNext合作,在其位于拉各斯的12MW设施中推出CDN和云托管服务,推动尼日利亚数据中心市场的数字基础设施发展。此次合作旨在加速本地企业的数字化转型。

- 2025年11月,Equinix宣布计划在拉各斯建设新的高性能数据中心LG3,作为两年内1亿美元投资的一部分。2200万美元的第一阶段计划于2026年第一季度开放,提升尼日利亚的数字化格局。

- 2025年6月,Rack Centre与TelCables Nigeria签署了托管协议,将国际海底连接整合到其拉各斯园区。TelCables是Angola Cables的子公司,将高容量网络和云基础设施扩展到该中立运营商站点。此次合作备受关注。

- 2025年4月,Rack Centre在拉各斯的Ikeja地区启用了其第二个数据中心LGS2,提供12MW容量,分布在六个大厅和3240平方米的白色空间。此次扩展支持了尼日利亚数据中心基础设施日益增长的需求。