执行摘要:

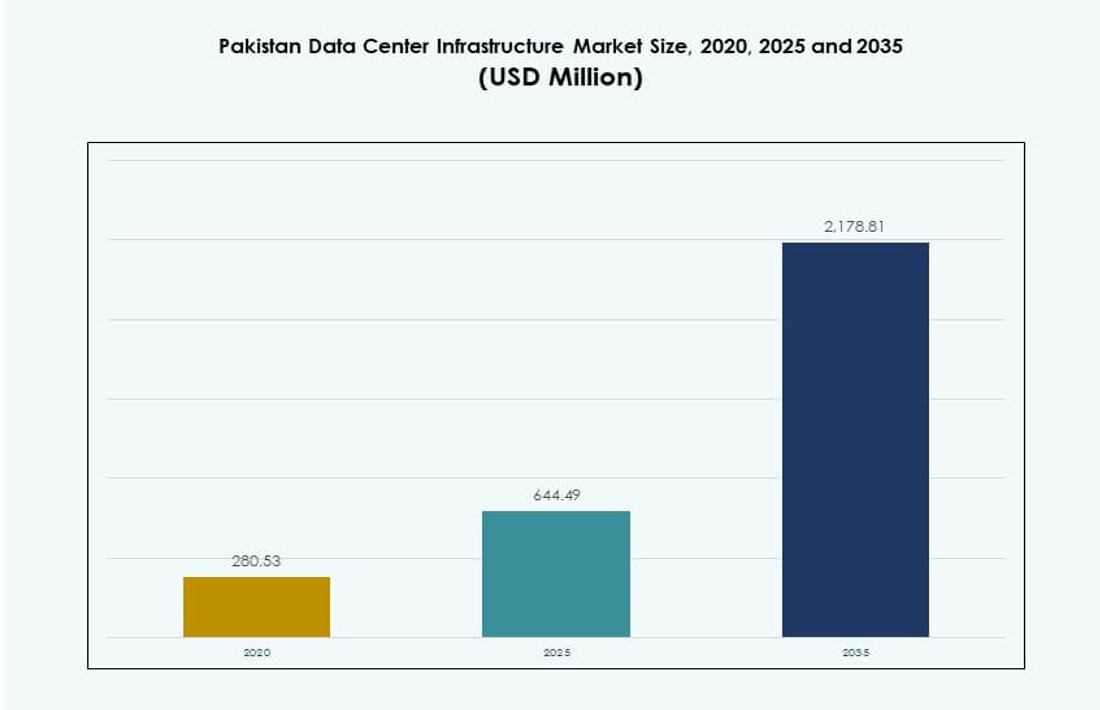

巴基斯坦数据中心基础设施市场规模从2020年的2.8053亿美元增长到2025年的6.4449亿美元,预计到2035年将达到21.7881亿美元,在预测期内的复合年增长率为12.85%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年巴基斯坦数据中心基础设施市场规模 |

6.4449亿美元 |

| 巴基斯坦数据中心基础设施巴基斯坦,复合年增长率 |

12.85% |

| 2035年巴基斯坦数据中心基础设施市场规模 |

21.7881亿美元 |

由于云采用率上升、企业数字化和政府主导的基础设施项目,市场正在快速增长。电信和BFSI行业正在部署可扩展且具有弹性的数据中心以支持数字平台。边缘计算、人工智能工作负载和实时应用推动了对高密度、节能系统的需求。该市场具有战略重要性,因为它支持国家数据主权,改善关键任务服务的正常运行时间,并促进更广泛的经济数字化转型。企业正在采用混合模式,重点关注合规性和本地数据托管。

卡拉奇因其海底电缆登陆站、密集的企业集群和中立运营商枢纽而领先市场。拉合尔紧随其后,受益于不断增长的IT服务和工业用户基础。伊斯兰堡因公共部门数字化和智慧城市项目而获得强劲发展。费萨拉巴德和木尔坦等二线城市正在通过边缘数据中心部署来满足区域和灾难恢复需求。市场扩展受连通性、电力可用性和数字生态系统成熟度的影响。

市场动态:

市场驱动因素

银行、政府和电信部门的数字化转型推动基础设施需求增长

核心行业的数字化加速了对安全且可扩展的数据中心的需求。政府倡议如“数字巴基斯坦”和金融科技采用的增加需要强大的后端系统。电信运营商和银行正在转向虚拟化平台和云原生架构。由于这种向弹性基础设施的转变,巴基斯坦数据中心基础设施市场正在获得吸引力。对低延迟应用和合规驱动的工作负载的需求进一步增加了对传统系统的压力。公司寻求本地和混合模式以保持控制,同时确保可扩展性。公共部门数据迁移和智慧城市目标也推动了市场势头。战略性基础设施升级对于服务连续性和灾难恢复变得至关重要。企业现在优先考虑数据中心的弹性以确保运营正常运行时间。

- 例如,PTCL在拉合尔的商业数据中心获得了Uptime Institute Tier III认证,支持全国范围内的数字银行和云原生操作,服务于超过1,900家企业客户。

云采用和平台集成的激增推动核心基础设施投资

在寻求敏捷性和可扩展性的企业中,云采用正在激增。本地和全球云提供商正在与本地数据中心公司建立合作伙伴关系。ERP、CRM和核心银行系统的集成提升了对不间断电力和冷却的需求。巴基斯坦数据中心基础设施市场受益于这些转变,推动了电气和机械投资。企业逐渐远离单体系统,投资于模块化IT基础设施。高密度工作负载需要现代UPS和PDU的节能设计。云原生应用需要网络存储和结构化布线以实现无缝性能。政府对云优先策略的支持鼓励了企业和中小企业的采用。电信和金融领域的关键应用进一步推动了边缘和核心部署。

企业和托管服务提供商对节能和可持续解决方案的需求上升

由于高能源成本和可持续发展目标,绿色数据中心的重要性日益增加。企业和托管服务提供商投资于节能UPS系统和液体冷却以管理电力负载。巴基斯坦数据中心基础设施市场正在向环保建筑和基于BESS的备份系统转变。本地开发商现在在设施规划中加入了太阳能集成和电力使用效率(PUE)目标。减少碳足迹的监管压力正在指导设计规范。大城市的高容量站点更倾向于使用冷水系统和智能隔离。通过软件定义的电力分配进行负载优化进一步提高了效率。对LEED或Uptime Institute标准等认证的需求正在增长。清洁能源集成将定义未来的投资模式。

数据本地化、业务连续性和混合工作架构的战略重要性

数据本地化法律和混合工作模式正在加速国内基础设施的部署。企业倾向于本地存储以确保符合国家网络安全指南。巴基斯坦数据中心基础设施市场反映了这一转变,企业和边缘部署有所增长。中断期间的业务连续性需求导致了对灾难恢复和备份站点的积极投资。混合工作模式需要安全、可扩展和延迟优化的环境。IT领导者正在重新设计核心和边缘网络拓扑以支持远程访问。医疗、教育和物流等行业正在部署微型数据中心以实现分支级别的访问。较小城市的区域数据中心解决了本地延迟和冗余问题。本地化、合规性和工作灵活性正在重塑基础设施优先事项。

- 例如,XDS DataCentre和Al Nahal IT Park在2025年10月合作在卡拉奇推出了巴基斯坦首个AI液体浸没数据中心,提供容器化的灾难恢复解决方案,以确保快速访问和符合监管的存储。

市场趋势

边缘数据中心的兴起以服务于次级城市的延迟敏感应用

实时服务的增长,如视频流、游戏和物联网,加速了边缘数据中心的采用。在光纤扩展改善连接性的情况下,Tier II 和 Tier III 城市的需求正在上升。本地化内容交付需要靠近用户的低延迟处理。巴基斯坦数据中心基础设施市场在模块化边缘设施方面的投资不断增加。电信提供商部署边缘节点以减少核心网络负载。企业采用紧凑的边缘部署来管理分布式工作负载。这些设施还支持主要城市核心中心的灾难恢复。政府数字化计划将服务扩展到农村地区,支持边缘安装。边缘数据中心改善了数字访问,尤其是在偏远地区。

采用液冷技术管理高密度机架并降低能源成本

机架密度和热负荷的增加需要先进的冷却解决方案。由于能效更高和空间优化,液冷技术正在获得关注。巴基斯坦数据中心基础设施市场反映出从传统的CRAC/CRAH系统向直接芯片冷却的转变。支持AI、ML和区块链工作负载的设施需要更高的功率密度。托管服务提供商提供液冷准备的机架以支持HPC客户。卡拉奇和拉合尔的数据中心是冷水和行内冷却单元的早期采用者。高效冷却帮助运营商实现PUE目标并减少运营支出。可持续运营推动对智能气流管理的需求。技术驱动的效率成为设施选择的关键指标。

部署模块化和预制数据中心设施以加快上市时间

模块化建设提供了可扩展性、速度和降低资本风险。巴基斯坦的数据中心开发商越来越多地采用预制基础设施模型。工厂制造的电力和冷却单元使现场部署更快,现场工作量最小。巴基斯坦数据中心基础设施市场正朝着集装箱化和基于模块的方向发展。来自托管和企业客户的需求偏好标准化和即插即用模型。快速的数字服务增长需要短部署时间,推动了模块化的采用。伊斯兰堡和卡拉奇的设施使用模块化设置以满足早期阶段的需求。预制建筑支持未来扩展而不干扰现有工作负载。模块化设计也符合抗灾架构。

扩展支持多云生态系统的运营商中立托管设施

运营商中立性正在成为巴基斯坦企业云战略的标准。企业需要在云提供商和ISP之间的灵活互连。巴基斯坦数据中心基础设施市场看到托管中心提供多运营商选项的增长。这使得多云、混合云和跨境数据流畅通无阻。大型托管服务提供商扩展网络节点以改善互连性。企业使用托管作为云迁移的跳板。运营商中立的枢纽吸引金融科技、电子商务和OTT平台。该模型促进了成本效率、网络多样性和服务弹性。支持多租户和云接入点的数据中心获得竞争优势。

市场挑战

电力可靠性问题和电网不稳定为以正常运行时间为导向的设施带来障碍

频繁的限电和有限的电网稳定性挑战了运营效率。数据中心必须在备用电力系统上进行大量投资,从而增加资本支出。巴基斯坦数据中心基础设施市场在发电机运行时面临高柴油成本的困扰。电网依赖性限制了在没有基础设施升级的地区的扩展。由于监管障碍和不可靠的上网电价,可再生能源的整合进展缓慢。电力供应限制了大都市以外地区的发展。较小城市的数据中心由于电力供应不稳定面临更高的风险。基础设施的弹性在很大程度上依赖于私人电力安排。这些限制阻碍了Tier III和Tier IV认证。

有限的本地供应链和技术人才库减缓了大规模部署

缺乏专业承包商和供应商限制了基础设施的建设。对UPS、PDU和冷却单元的进口依赖性增加了成本和交货时间。巴基斯坦数据中心基础设施市场需要外国供应商进行系统集成和调试。缺乏认证的本地专业人员影响了正常运行时间和维护质量。熟悉ASHRAE和Uptime标准的工程人才仍然稀缺。土地使用和建筑规范的监管审批延迟了项目执行。本地EPC公司定制能力有限。没有供应链本地化,市场增长将继续集中在城市。缺乏技术执行能力的地区投资流入减缓。

市场机会

电信和金融机构对核心和边缘设施扩展的投资增加

电信和BFSI公司通过数据增长和合规性推动基础设施需求。巴基斯坦数据中心基础设施市场受益于其长期数字化和服务可靠性目标。电信公司扩展云和企业服务,提升机架和电力需求。银行投资于DR、边缘和核心升级,以支持数字银行平台。数字支付的增长也促进了城市间的基础设施扩展。

公私合作伙伴关系和基于SEZ的数据园区支持本地化基础设施部署

政府对经济特区(SEZs)和工业走廊的支持为基础设施项目创造了空间。投资者探索土地储备和数据中心园区的激励措施。巴基斯坦数据中心基础设施市场受益于PPP主导的创建国家IT区的举措。这种模式降低了进入壁垒,加速了区域枢纽的私人参与。

市场细分

按基础设施类型

由于对正常运行时间敏感的设施对电力的高度依赖,电力基础设施在[巴基斯坦数据中心基础设施市场]中占据主导地位。随着精密制冷系统的广泛采用,机械基础设施占据了强大的市场份额。随着新设施的扩展,土木/结构和建筑需求增加。受服务器虚拟化和云部署的推动,IT和网络基础设施呈现稳定增长。电气和机械子领域预计将以超过60%的市场份额领先。

按电力基础设施

UPS系统和电网连接构成了关键任务站点电气设置的骨干。由于电力不稳定问题,电池储能系统(BESS)越来越受欢迎。随着机架密度的增加,PDU和开关设备的采用也在增长。[巴基斯坦数据中心基础设施市场]对冗余电气路径和可扩展配电板的兴趣日益增加。SEZ和地铁区域的公用事业整合推动了该细分市场的长期增长。

按机械基础设施

CRAC/CRAH和冷水机组等制冷设备对于在高负载环境中维持热平衡至关重要。为了实现目标PUE,优先考虑封闭系统和高效气流设计。在大型托管站点中,水冷和行内解决方案的增长显而易见。[巴基斯坦数据中心基础设施市场]在AI和HPC应用中看到液冷创新。机械系统仍然是确保符合正常运行时间标准的关键。

按土木/结构和建筑

由于更快的施工周期,超级结构和预制建筑占据主导地位。模块化地板系统支持可扩展性和气流控制。[巴基斯坦数据中心基础设施市场]越来越多地采用现代墙体和屋顶材料进行隔热。对架空地板和天花板网格的需求强劲。城市数据中心偏爱紧凑和高负载结构以优化空间。

按IT和网络基础设施

服务器、存储和布线系统对于支持核心和分布式工作负载至关重要。网络设备支持多云环境和安全流量路由。[巴基斯坦数据中心基础设施市场]优先考虑机架设计和光纤的采用。现代机柜支持高密度部署和能源效率。该细分市场构成了扩展设施的数字骨干。

按数据中心类型

企业和托管数据中心以超过70%的份额主导市场。超大规模部署仍然有限,但预计将增加。边缘数据中心在电信驱动的用例和公共服务数字化中出现。[巴基斯坦数据中心基础设施市场]正逐渐从传统设施过渡到混合模式。每种类型在国家数字基础设施中都扮演着战略角色。

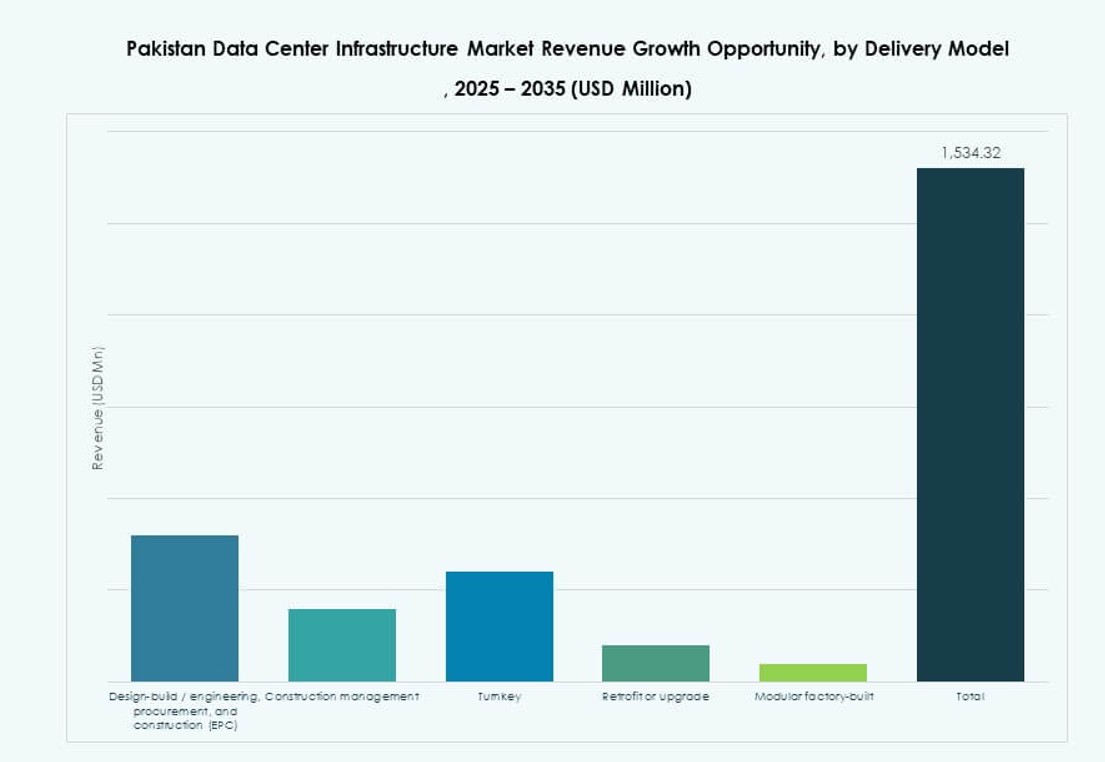

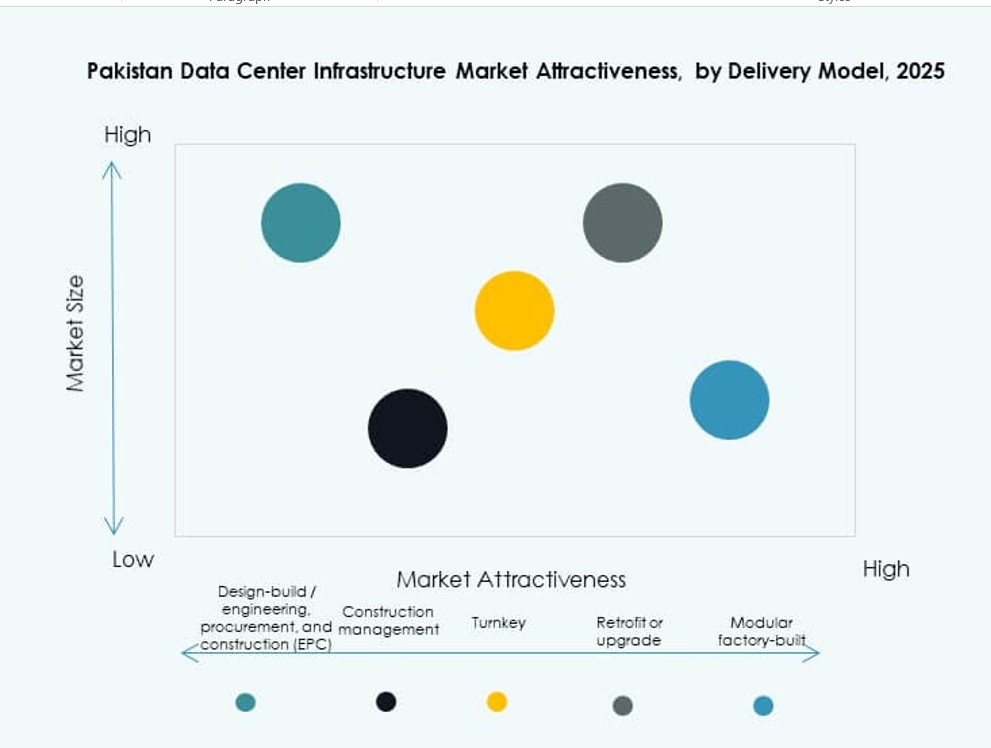

按交付模式

由于缩短了交货时间,交钥匙和模块化工厂制造模型的份额正在增加。设计建造和EPC仍然主导大城市的大型项目。银行和电信的翻新和升级需求正在增长。[巴基斯坦数据中心基础设施市场]转向即插即用模式以进行边缘部署。施工管理在传统站点扩展中仍然相关。

按等级类型

在[巴基斯坦数据中心基础设施市场]中,Tier III设施占主导地位,需求集中在冗余系统和运营灵活性上。Tier II用于灾难恢复和次级城市的边缘部署。Tier IV的采用有限,但在金融机构中逐渐增长。由于弹性有限,Tier I的使用正在逐步淘汰。运营商优先考虑认证以满足SLA的要求。

区域洞察

卡拉奇地区以其在连接性和金融方面的战略角色占据超过40%的份额

卡拉奇是巴基斯坦大型数据中心的主导枢纽。其沿海位置和对海底电缆登陆站的访问支持全球连接。金融机构、电信公司和政府实体推动对安全基础设施的需求。巴基斯坦数据中心基础设施市场中超过40%的份额集中在卡拉奇。不断增长的电子商务、金融科技和媒体公司进一步推动基础设施投资。通过私人电力和备份系统抵消能源供应限制。卡拉奇的运营商中立设施支持多租户使用和云托管。

- 例如,PTCL在卡拉奇的Tier III认证园区为联合银行有限公司和巴基斯坦国家银行的主要交易引擎提供服务。不断增长的电子商务、金融科技和媒体公司进一步推动基础设施投资。

拉合尔地区凭借强大的企业和教育集群占据约30%的市场份额

拉合尔拥有不断增长的企业、IT服务和学术机构生态系统。该地区支持中型托管和企业数据中心。由于电信创新和政府项目,巴基斯坦数据中心基础设施市场中拉合尔贡献了30%。商业园区和技术区吸引了数据驱动的初创企业和公共平台。智慧城市计划的扩展进一步增加了基础设施需求。靠近旁遮普中部允许部署灾难恢复站点和培训中心。

伊斯兰堡首都地区和次级城市通过政府和边缘部署贡献约30%

伊斯兰堡承载着多个公共部门、监管和云优先的政府计划。巴基斯坦数据中心基础设施市场中剩余的30%份额分布在伊斯兰堡、费萨拉巴德、木尔坦和奎达。这些城市支持边缘数据中心、灾难恢复和本地化存储中心。教育和医疗保健中的公共云采用加速了需求。这些区域的基础设施专注于模块化和区域合规性。核心大都市区外的经济特区数据中心投资显示出早期阶段的势头。

- 例如,伊斯兰堡的Jazz Digital Park作为一个Tier III设施运营,拥有3兆瓦的电力容量和超过300个机架。

竞争洞察:

- 台达电子

- IBM

- ABB

- 思科系统公司

- 戴尔公司

- Equinix公司

- KIO

- 甲骨文

- 施耐德电气

- Vertiv集团公司

巴基斯坦数据中心基础设施市场融合了全球科技巨头和区域专家。Vertiv、施耐德电气和台达电子通过强大的UPS、制冷和电力系统组合引领电气和机械基础设施领域。IBM、甲骨文和戴尔主导IT和网络基础设施领域,推动电信和企业部门的数字化转型。Equinix和KIO支持托管服务领域,提供中立的互联枢纽。思科在网络安全和自动化方面推动创新,应对云优先和混合模式。市场竞争激烈,各公司专注于能源效率、模块化和可扩展架构。强大的供应商与客户合作伙伴关系、集成专业知识和本地化交付在基础设施生命周期中仍然是关键的差异化因素。

最新动态:

- 2025年12月,总部位于美国的数据中心运营商Datarocx与巴基斯坦的Data Vault合作,在卡拉奇建立先进的计算设施,增强市场的高性能基础设施。

- 2025年10月,XDS DATACENTRE与Al Nahal IT Park & Data Center在GITEX Global签署协议,在卡拉奇开发巴基斯坦首个AI液体浸没数据中心,设有灾难恢复站点和快速AI计算访问的集装箱化解决方案。