执行摘要:

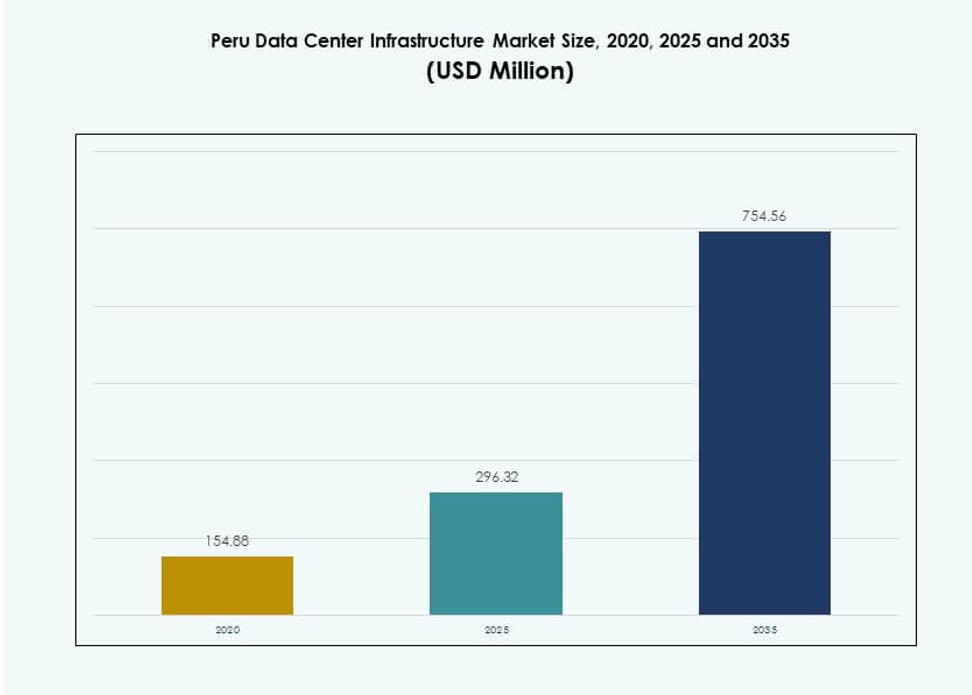

秘鲁数据中心基础设施市场规模从2020年的1.5488亿美元增长到2025年的2.9632亿美元,预计到2035年将达到7.5456亿美元,在预测期内的复合年增长率为9.73%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年秘鲁数据中心基础设施市场规模 |

2.9632亿美元 |

| 秘鲁数据中心基础设施巴基斯坦,复合年增长率 |

9.73% |

| 2035年秘鲁数据中心基础设施市场规模 |

7.5456亿美元 |

市场的驱动力来自企业数字化转型的增长、云迁移以及对数据本地化的监管支持。企业正在采用混合云模式和托管服务以满足性能和合规需求。电力和冷却系统的创新帮助运营商减少能耗并提高正常运行时间。对人工智能、边缘计算和5G的推动也增加了对高密度和低延迟基础设施的需求。对于投资者来说,这一领域提供了强劲的回报,得益于不断增加的IT工作负载和数据主权法规。

利马由于其成熟的连接性、企业集中度和海底电缆接入而引领市场。阿雷基帕和特鲁希略等次级地区正在通过改善的基础设施和区域商业活动崭露头角。这些地区吸引了边缘部署,尤其是在采矿、物流和电信等行业。北部和丛林地区仍然欠发达,但通过模块化和移动数据中心展现出长期潜力。地理扩展反映了秘鲁在首都之外的数字扩张。

市场动态:

市场驱动因素

数字化的兴起和政府对数据主权的推动

随着企业加速数字化转型和云优先战略,秘鲁数据中心基础设施市场正在扩展。政府支持本地数据存储合规和数字公共服务的政策创造了长期增长的可见性。国家数字化转型系统旨在集中数字治理,这推动了对可靠数据基础设施的需求。企业正在增加对托管和企业设施的投资,以减少延迟并改善服务交付。电子政务、在线报税和公共数字记录管理的兴起增强了数据中心的相关性。本地存储要求也推动了企业对国内托管的偏好。监管重点将市场动向与数字信任、安全性和数据完整性相结合。基础设施提供商正在以第三层和第四层设计来响应,以满足SLA期望和正常运行时间标准。秘鲁数据中心基础设施市场直接受益于这些国家级举措和合规压力。

- 例如,Claro Peru于2023年12月在利马启用了其第三层数据中心,设有一个250平方米的IT房间,能够容纳104个机柜,以支持企业和公共实体的云迁移。

本地企业和全球平台对云和托管的采用增加

混合云和多云模式在秘鲁的银行、零售和采矿行业中获得了吸引力。企业通过托管合作伙伴关系和托管托管模式寻求灵活性、可扩展性和灾难恢复准备。全球超大规模企业正在评估该国未来的存在或间接边缘部署。市场支持在采矿区或电信枢纽等偏远和高需求地区的边缘计算部署。中小企业和大型企业的云优先采购促进了对安全、合规基础设施的投资。本地服务提供商建设可扩展设施以支持SaaS、IaaS和DRaaS平台。这些变化为长期运营商和EPC承包商创造了可靠的收入基础。秘鲁数据中心基础设施市场正看到中立提供商和电信公司增加资本支出,以期通过传统连接服务多样化收入。这个以托管为主导的生态系统支持加速的云迁移和区域竞争力。

电力和冷却基础设施效率的技术进步

电力成本上升和可持续性压力推动秘鲁的运营商采用节能的电气和机械基础设施。第三层和第四层数据中心专注于整合电池储能系统(BESS)、智能UPS和模块化PDU以提高正常运行时间。智能电力路由和实时能源监控有助于降低运营风险和成本。冷却系统正在转向间接蒸发模型和冷热通道封闭以降低PUE比率。这些创新提高了成本效率、环境可持续性和SLA合规性。建筑商正在使用预制和模块化机械单元以提高速度、灵活性和集成性。基于AI的能源优化平台也正在较大规模部署中进行试验。秘鲁数据中心基础设施市场正在拥抱这些以能源为中心的创新,以降低TCO并符合环境规范。

- 例如,Claro Peru的利马设施整合了Luz del Sur分销商的可再生能源认证,确保其104个机柜容量的节能运营。

由区域连接性和延迟需求驱动的战略业务相关性

随着对数字平台需求的增长,秘鲁的地理位置加强了其作为区域边缘枢纽的角色。其通往智利和美国的海底电缆增强了国际带宽,而光纤骨干网的改进则减少了内部工作负载的延迟。金融服务、医疗保健和零售行业推动了本地存储需求,以实现更快的交易和应用性能。对延迟敏感的应用程序,如金融科技、视频流和物流自动化,依赖于本地化计算。秘鲁数据中心基础设施市场作为一个区域节点,减少数据传输瓶颈并改善用户体验。国际内容提供商、CDN和电信运营商瞄准市场,部署低延迟基础设施。秘鲁的连接性、政治稳定性和需求密度的组合使其成为投资者和基础设施参与者的战略投资区。

市场趋势

模块化和预制建筑在边缘和中型建筑中获得动力

数据中心开发商越来越多地转向模块化建设,以减少建设时间、成本和复杂性。预制单元允许一致的质量控制和更快的部署,尤其是在技术工人有限的偏远地区。这些单元简化了电力、冷却和网络层的集成。模块化部署还支持基于需求的增量容量扩展。预制设计在二、三级城市中越来越受欢迎,以支持区域企业工作负载。制造商正在扩大产品范围,包括电力滑台、集成冷却块和机架就绪模块。秘鲁数据中心基础设施市场正在看到对模块化建设的需求,以支持边缘计算、灾难恢复和政府基础设施现代化。模块化系统也很好地符合分阶段投资和快速调试目标。

可持续设计集成和运营商对可再生能源的采用

可持续性正成为秘鲁数据中心规划中的一个关键考虑因素。运营商通过采用可再生能源和高效冷却来专注于减少能源消耗和碳足迹。绿色建筑认证,如LEED或EDGE,正在引起新开发商的兴趣。太阳能、风能采购和BESS用于峰值负载平衡的使用正在增加。政府对绿色基础设施的激励措施进一步鼓励这一转变。本地公用事业公司也在合作为数据中心园区提供更清洁的能源。冷却技术的选择受到水消耗和排放减少目标的影响。秘鲁数据中心基础设施市场反映了这种心态的转变,大型和中型设施正在纳入绿色电力目标和透明的可持续性指标。

企业和托管空间中的机架密度增加和虚拟化

运营商正在转向高密度机架配置,以优化空间和能源。虚拟化和超融合基础设施的采用推动机架功率需求超过每机架10千瓦。托管服务提供商相应地调整设施布局和冷却分配。刀片服务器、基于GPU的系统和AI/ML工作负载增加了对更高密度的需求。这一转变需要更强的气流管理、液体冷却选项和精确的热区划。更高的机架密度减少了占地面积,并提高了房地产的投资回报率。企业部署虚拟化以最大化每平方英尺的计算能力,并支持混合环境。秘鲁数据中心基础设施市场通过设施升级应对这些变化,以适应每个机架不断增加的功率和热负荷。

电信提供商和本土IT公司的本地化数据中心投资

本土电信公司和互联网服务提供商正在积极投资数据中心基础设施,以扩展数字服务组合。这些公司正在靠近用户群体建设中小型设施,以支持CDN、缓存和5G边缘应用。IT公司正在开发自己的设施或签订托管协议,以为客户提供托管的ERP、CRM和分析平台。区域差异化战略推动了次级城市的本地化基础设施。私募股权和基础设施基金支持这些扩张,重点在于可扩展性和经常性收入。随着小型企业寻求可扩展且经济实惠的托管解决方案,对多租户模式的需求正在增加。秘鲁数据中心基础设施市场支持这种结合全国覆盖和本地化服务交付的分布式模式。

市场挑战

电力基础设施限制和不断上升的能源成本影响设施的可扩展性

电力成本和可用性仍然是秘鲁大规模数据中心扩展的主要瓶颈。几个地区缺乏电网弹性和备份冗余,迫使开发商过度投资于UPS和发电机容量。波动的能源价格在OPEX预测中带来不确定性。监管障碍延迟了电力连接审批,并增加了合规复杂性。可再生能源的电网整合仍处于早期阶段,缺乏与工业规模负载的无缝互联。这减缓了部署时间表并影响项目投资回报计算。电力质量问题,如电压稳定性,影响高密度计算操作。秘鲁数据中心基础设施市场需要结构性的电网升级和政策改革来解决这些与电力相关的限制。

关键基础设施领域的技能短缺和有限的供应商生态系统

秘鲁在关键任务基础设施设计、运营和维护方面面临本地专业知识的短缺。在电力系统、暖通空调设计和设施自动化方面的工程人才供应不足。这导致对外国公司的依赖并增加了项目成本。缺乏现场支持和合规管理的熟练员工影响了运营正常运行时间。对于先进基础设施组件,如封闭系统、DCIM软件和高密度机架,供应商生态系统有限。进口依赖导致更长的采购周期并限制了定制化。培训和认证计划不足以满足不断增长的劳动力需求。秘鲁数据中心基础设施市场需要针对性的技能发展和本地供应商生态系统的扩展。

市场机会

新兴云原生初创企业和中小企业数字化推动边缘基础设施增长

云原生初创企业的增加和中小企业的数字化转型在利马以外创造了新的需求节点。这些企业需要本地化的边缘基础设施来支持对延迟敏感的应用程序和备份服务。次级城市的边缘节点支持实时分析、电子商务和SaaS平台。服务提供商可以部署微型数据中心或集装箱化单元来捕捉这一市场细分。秘鲁数据中心基础设施市场有望从这种需求的去中心化中受益。

公私合作伙伴关系建设区域数据中心和升级电信基础设施

政府对区域数字化的关注为数据中心的公私投资创造了机会。基础设施开发商可以与市政当局合作,建设具有弹性、低延迟的数字生态系统。电信主干网升级和智慧城市计划增加了对分布式计算和存储的需求。投资者可以利用国家支持的资金加速在服务不足地区的基础设施部署。

市场细分

按基础设施类型

秘鲁数据中心基础设施市场在电气和机械基础设施方面表现强劲,受正常运行时间和冷却需求驱动。由于对高功率可靠性的要求,电气基础设施占据主导地位。随着服务器虚拟化和高速网络需求的增加,IT和网络基础设施也在稳步增长。随着新建项目在绿地和棕地格式中的增加,土木和结构组件也在增长。模块化架构的采用支持快速安装和灵活扩展。

按电气基础设施

由于秘鲁许多地区电网不稳定,不间断电源(UPS)系统在电气基础设施领域占据主导地位。公用事业服务升级正在增加,但可靠性差距使得对BESS和转换开关系统的需求保持高位。随着机架密度的增加,电源分配单元(PDU)和智能监控单元也在增长。对先进开关设备和智能负载平衡的投资提高了能源使用效率。

按机械基础设施

CRAC和CRAH等冷却单元在机械基础设施中占据主导地位,其次是用于热管理的封闭系统。特别是在低湿度地区,空气冷却的冷水机组更受欢迎。数据中心越来越多地部署冷热通道配置以优化能源使用。模块化泵和管道系统提高了可靠性并简化了维护。运营商投资于智能冷却以提高设施的PUE。

按土木/结构和建筑

由于抗震性和成本效益,使用钢框架的超级结构在城市地区的建筑实践中占据主导地位。大多数Tier III设施中标准配置为架空地板和模块化天花板。模块化建筑系统在农村部署中越来越受欢迎。信封设计的改进提高了热绝缘和消防安全合规性。随着棕地重建的增加,地基和场地准备的需求也在增加。

按 IT 和网络基础设施分类

服务器和网络设备在 IT 基础设施中占据最大的市场份额。机架和机柜的需求稳定,尤其是来自托管服务提供商的需求。由于高速数据需求的增加,光纤布线和光学互连快速增长。随着边缘缓存和归档服务需求的增加,存储基础设施也在增长。总体而言,随着企业云和 SaaS 的采用,这一领域正在增长。

按数据中心类型分类

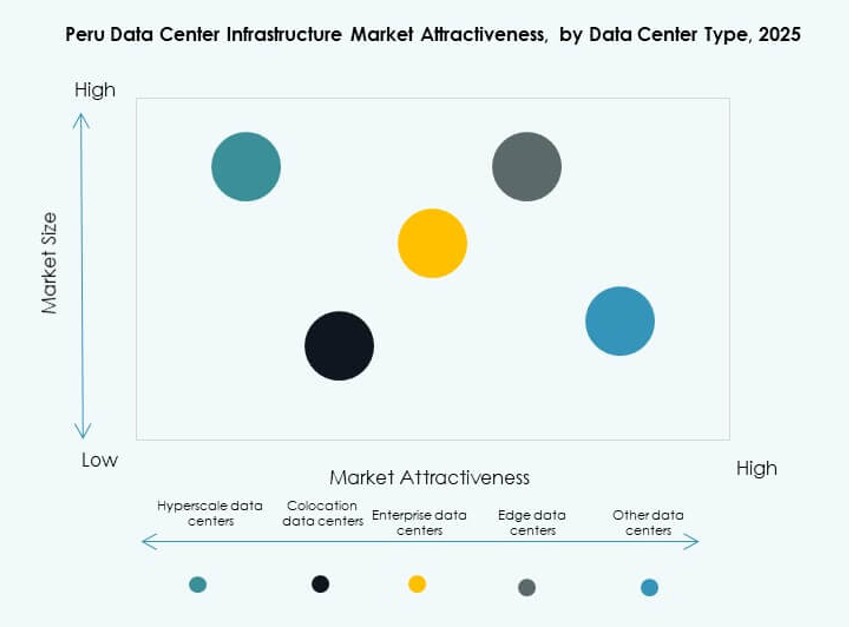

由于中型企业、CDN 和电信的需求,托管数据中心引领市场。超大规模玩家有限,但对战略合作伙伴关系表现出兴趣。边缘数据中心在偏远和采矿区增长。企业设施继续演变为混合云节点。秘鲁数据中心基础设施市场支持所有类型的数据中心,提供不同的交付和规模模式。

按交付模式分类

由于速度、成本和责任优势,设计建造和交钥匙模式在新建项目中占主导地位。随着企业更新旧有站点,改造和模块化升级获得了吸引力。施工管理仍然是一个小众市场,主要由大型工业开发商使用。模块化工厂建造的解决方案在需要快速设置和可扩展性的边缘部署中占据了一定份额。

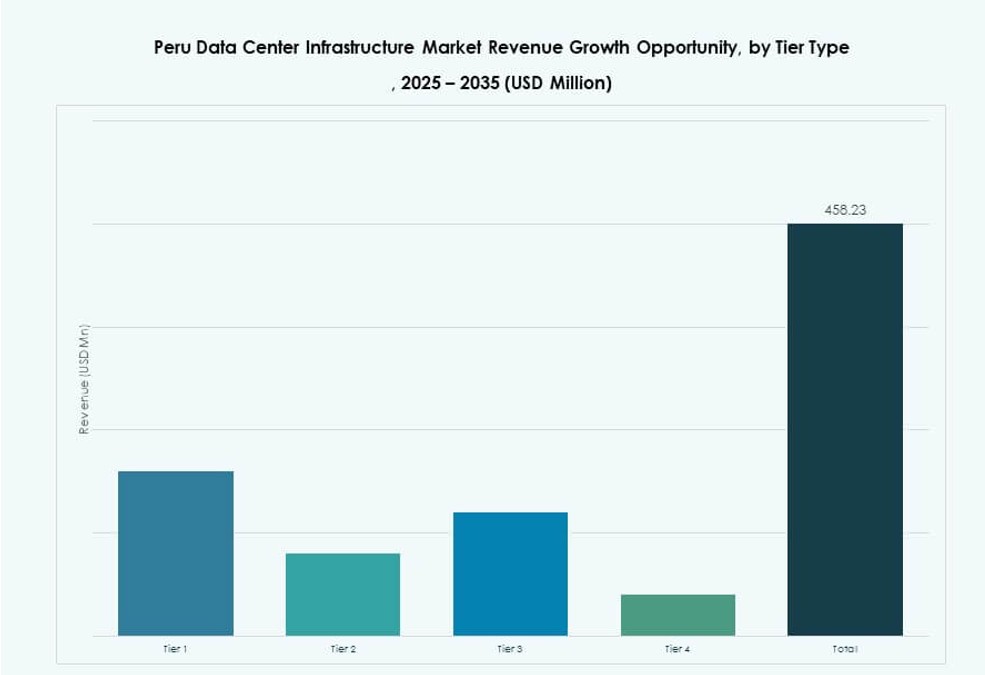

按等级类型分类

由于其在成本和可靠性方面的平衡,Tier III 设施在秘鲁的企业和托管需求中占据主导地位。Tier IV 增长缓慢,但吸引了金融和电信领域的高端客户。Tier II 在灾难恢复或次要节点方面具有小众相关性。由于商业客户低正常运行时间的适用性,Tier I 的存在很少。

区域见解

利马大都会地区以超过 75% 的收入份额主导市场

利马是秘鲁的商业、电信和监管中心,因此成为主要的数据中心枢纽。大多数企业、银行和 IT 服务公司都在利马运营,推动了对可靠托管的需求。高连接性、获得熟练劳动力和发达的房地产使其成为新数据中心的首选地点。利马地区贡献了秘鲁数据中心基础设施市场超过 75% 的收入。其海底电缆登陆点和强大的电网增强了其主导地位。

阿雷基帕和特鲁希略正在崛起为次要数据中心增长区

阿雷基帕和特鲁希略等次要城市占市场的 12-15%,并显示出较高的增长潜力。政府数字化计划和工业发展推动了这些地区的基础设施投资。区域企业寻求更靠近运营的托管服务。地方政府鼓励 IT 区域发展,以实现服务的去中心化。基础设施开发商正在这些城市探索边缘设施和微型数据中心。

- 例如,Canvia 于 2023 年 10 月在利马的圣伊西德罗地区开设了其第三个数据中心,作为一个 600 万美元的设施,支持更广泛的托管扩展。

北部和丛林地区提供长期的边缘扩展潜力

亚马逊、洛雷托和北部省份仍然服务不足,目前市场份额不到10%。缺乏连接性和基础设施挑战减缓了增长。然而,扩展的电信网络和卫星宽带为新的边缘基础设施机会打开了大门。未来的增长取决于区域经济计划、采矿活动和改善的交通连接。秘鲁数据中心基础设施市场可以通过模块化和移动数据中心格式在此扩展。

- 例如,Cirion Technologies 于2023年6月在利马启动了一个20MW的数据中心,标志着向服务不足地区进行模块化扩展的潜力。

竞争洞察:

- ABB

- Scala 数据中心

- MDC 数据中心

- Ascenty

- 思科系统公司

- 戴尔公司

- Equinix 公司

- 施耐德电气

- Vertiv 集团公司

秘鲁数据中心基础设施市场显示出中等集中度,结合了全球技术供应商和区域数据中心运营商。国际参与者在电力、冷却和IT基础设施方面领先,因其强大的产品组合和经过验证的可靠性。托管专家专注于可扩展设施和运营商中立设计,以吸引企业和云客户。竞争集中在正常运行时间保证、能源效率和模块化部署能力上。供应商通过交钥匙交付模式、生命周期服务和本地合作伙伴关系来区分自己。区域运营商通过提供接近性、较低的延迟和为国内企业定制的解决方案进行竞争。定价纪律和服务水平保证影响合同决策。市场青睐具有强大EPC专业知识和长期支持能力的公司。它继续奖励那些将基础设施设计与效率、合规性和未来可扩展性需求相结合的公司。

最新动态:

- 2025年2月,Vertiv在秘鲁开设了新办公室,以支持数据中心市场的增长,因连接性、人工智能和5G的需求不断上升。

- 2024年10月,GTD在秘鲁利马郊外的Lurín地区开设了其20MW的数据中心,占地10,000平方米,拥有2,100平方米的白色空间和960个机柜,支持5,000万美元的投资和Tier III认证。