Résumé exécutif :

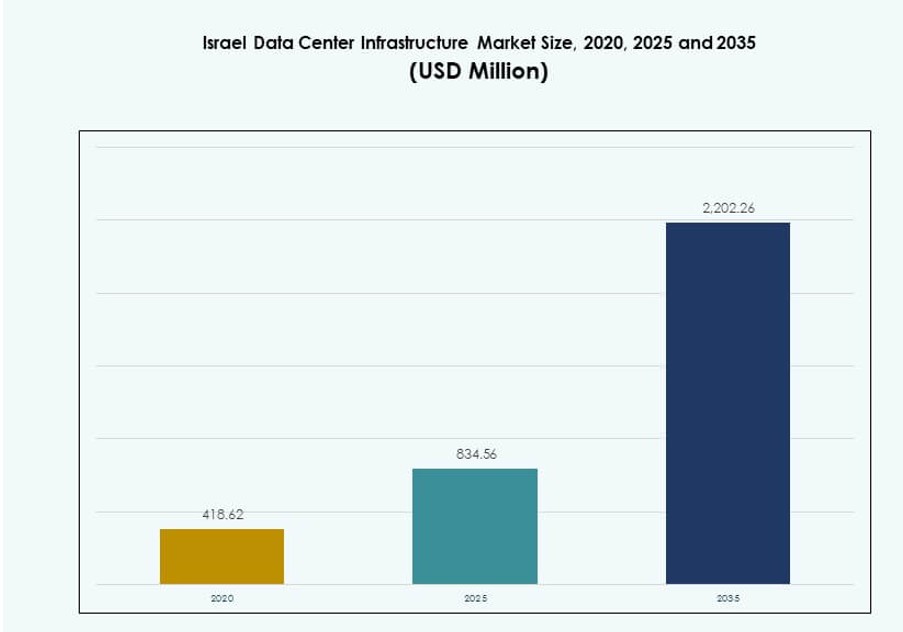

La taille du marché de l’infrastructure des centres de données en Israël était évaluée à 418,62 millions USD en 2020, atteignant 834,56 millions USD en 2025, et devrait atteindre 2 202,26 millions USD d’ici 2035, avec un TCAC de 10,11 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Israël 2025 |

834,56 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Israël, TCAC |

10,11 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Israël 2035 |

2 202,26 Millions USD |

Le marché se développe rapidement en raison de l’adoption accélérée du cloud, des charges de travail basées sur l’IA et des besoins croissants en localisation des données. Les entreprises et les agences gouvernementales investissent dans des infrastructures évolutives pour soutenir les applications critiques et les systèmes numériques axés sur la conformité. L’innovation dans les technologies de refroidissement, les réseaux définis par logiciel et les modèles de déploiement modulaire stimule la transformation de l’écosystème. Les investisseurs considèrent le marché comme un point d’entrée stratégique dans le corridor numérique du Moyen-Orient, tirant parti du leadership d’Israël en matière de cybersécurité et de son économie axée sur la technologie.

Tel Aviv domine le marché grâce à ses clusters technologiques denses, son réseau fiable et son infrastructure de connectivité. Des zones émergentes comme Be’er Sheva et Haïfa gagnent en traction grâce aux initiatives de défense cybernétique, à la collaboration académique et au développement de villes intelligentes. Ces régions bénéficient du soutien ciblé du gouvernement, de la demande croissante de cloud et de la disponibilité de talents numériques qualifiés.

Dynamique du Marché :

Moteurs du Marché

L’expansion des services cloud stimule les investissements dans les installations à haute densité et l’évolutivité de l’infrastructure

L’adoption rapide du cloud pousse la demande pour une infrastructure de centre de données évolutive et à haute densité. L’économie numérique d’Israël dépend du traitement des données en temps réel, des charges de travail IA et des plateformes à faible latence. Les hyperscalers mondiaux et les entreprises cloud locales construisent des installations haute performance avec des plans d’expansion modulaire. Le marché de l’infrastructure des centres de données en Israël bénéficie des investissements axés sur le cloud dans le refroidissement, l’énergie et les réseaux définis par logiciel. L’infrastructure informatique doit prendre en charge des charges de travail dynamiques et une évolutivité élastique pour assurer la continuité des activités sans faille. Les fournisseurs de cloud privilégient la préparation Tier III et Tier IV pour des opérations à l’épreuve des pannes. Les entreprises recherchent des plateformes cloud hybrides qui combinent de manière sécurisée les charges de travail privées et publiques. Les industries intensives en données comme la banque, la défense et la santé exigent des configurations sécurisées et redondantes. L’intensité informatique élevée redéfinit les normes de conception des installations.

Augmentation de la demande en IA, IoT et cybersécurité accélérant la mise à niveau des couches d’infrastructure de base

Les applications croissantes de l’IA, de l’IoT et de la cybersécurité nécessitent des nœuds de calcul à faible latence et des systèmes de réponse en temps réel. Les charges de travail de l’apprentissage automatique entraînent des configurations lourdes en GPU et des besoins de refroidissement de précision. Les initiatives de villes intelligentes exigent une infrastructure qui soutient un débit de données élevé et la sécurité. Le marché de l’infrastructure des centres de données en Israël permet cette évolution avec des systèmes informatiques et mécaniques avancés. Les investisseurs ciblent des installations avec une alimentation définie par logiciel et une capacité de basculement automatisée. L’infrastructure de cybersécurité doit se conformer aux réglementations strictes de la défense nationale. L’intégration de la surveillance basée sur l’IA améliore le temps de disponibilité, l’utilisation de l’énergie et la détection des menaces. Les secteurs gouvernementaux et de la défense influencent les choix technologiques en matière de secours électrique et d’isolation des données. L’innovation dans les systèmes de contrôle renforce la résilience de l’infrastructure pour les environnements à haut risque.

- Par exemple, AWS a lancé sa région Israël (Tel Aviv) en 2023 avec trois zones de disponibilité dans des emplacements incluant Tnuvot, Shoham et le parc industriel de Har Tov. Les initiatives de villes intelligentes exigent une infrastructure qui soutient un débit de données élevé et la sécurité.

Soutien de la politique gouvernementale et renforcement du cadre national de transformation numérique pour stimuler l’infrastructure

Le ministère israélien des Communications et d’autres agences promeuvent une infrastructure numérique stratégique par le biais de politiques et d’incitations. Les cadres nationaux soutiennent les initiatives cloud-first, les déploiements d’identité numérique et les plateformes de gouvernement électronique. Ceux-ci créent une demande fondamentale pour une infrastructure de centre de données stable et évolutive. Le marché de l’infrastructure des centres de données en Israël s’aligne sur les objectifs de transformation dirigés par le gouvernement. Les zones technologiques urbaines et les parcs industriels encouragent l’investissement dans l’infrastructure près des centres de population et technologiques. La collaboration public-privé alimente la préparation de niveau III et IV dans les régions centrales. Les cadres réglementaires permettent la rapidité dans les permis et la clarté dans les normes de conception. Les objectifs d’efficacité énergétique poussent également vers une infrastructure durable, soutenue par les objectifs de carbone du gouvernement. Cette synergie soutient la confiance des investisseurs à long terme.

Numérisation du secteur privé dans la banque, la santé et les télécommunications poussant la croissance de la colocation et de l’edge

Les acteurs de la banque, de la santé et des télécommunications numérisent les services à grande échelle, entraînant la demande de colocation et de sites edge. Les grandes institutions privées délestent le fardeau de l’infrastructure via des modèles de colocation fiables. Les centres edge répondent aux besoins de faible latence pour les services mobiles, les plateformes fintech et les données patient en temps réel. Le marché de l’infrastructure des centres de données en Israël répond avec des conceptions modulaires edge évolutives et une connectivité améliorée. Les acteurs des télécommunications se concentrent sur les nœuds edge compatibles 5G pour réduire la charge des serveurs centraux. Les fournisseurs de colocation investissent dans des mises à niveau de sécurité physique et virtuelle pour les clients d’entreprise. La conformité des données médicales et les normes de confidentialité exigent des clusters de calcul isolés avec un accès réglementé. Les investisseurs voient ce mélange comme une source de revenus récurrents avec une certitude de demande croissante. Les installations edge près des centres urbains améliorent l’efficacité du réseau et la performance des applications.

- Par exemple, PayBox, supervisé par la Banque d’Israël, héberge entièrement ses opérations sur Google Cloud pour se conformer aux réglementations et servir des millions de clients quotidiens.

Tendances du marché

Transition vers une infrastructure définie par logiciel et une gestion basée sur l’IA pour l’efficacité opérationnelle

Les centres de données à travers Israël adoptent des architectures définies par logiciel pour améliorer l’automatisation et le contrôle des ressources. Cette tendance remplace l’infrastructure statique traditionnelle par des systèmes programmables et adaptatifs. L’alimentation et le refroidissement définis par logiciel améliorent l’efficacité pendant les charges de pointe et en période d’inactivité. Le marché de l’infrastructure des centres de données en Israël adopte ces tendances pour améliorer le contrôle des coûts et le temps de disponibilité. Les outils de gestion d’infrastructure de centre de données (DCIM) pilotés par l’IA améliorent la maintenance prédictive et l’optimisation thermique. Les analyses en temps réel aident les opérateurs à détecter les anomalies avant que des pannes ne surviennent. L’allocation dynamique des ressources s’adapte aux changements de charge de travail dans les environnements cloud natifs. Les systèmes d’IA réduisent l’intervention humaine dans les processus de routine. Ce changement améliore la fiabilité opérationnelle et la durabilité à long terme.

Utilisation croissante de conceptions modulaires et préfabriquées pour la rapidité, la flexibilité et l’évolutivité

Les systèmes de construction modulaires et préfabriqués gagnent en popularité pour un déploiement plus rapide et un contrôle des coûts. Ces systèmes sont fabriqués en usine, testés et assemblés sur site avec un risque réduit de main-d’œuvre et de construction. Les investisseurs les préfèrent pour les emplacements en périphérie et les sites de reprise après sinistre. Le marché de l’infrastructure des centres de données en Israël connaît un intérêt croissant pour les déploiements modulaires dans les régions urbaines et semi-urbaines. Les structures préfabriquées réduisent le gaspillage énergétique et facilitent les approbations réglementaires. Ces modèles sont flexibles pour évoluer par phases et s’adapter aux besoins technologiques en évolution. Les avantages en termes de délai de mise sur le marché les rendent idéaux pour les secteurs numériques à rythme rapide. Les fournisseurs bénéficient d’un risque de construction initial plus faible et de calendriers d’installation prévisibles. Ils s’alignent également sur les objectifs de construction écologique.

Demande croissante d’infrastructure durable avec un accent sur l’intégration des énergies renouvelables

Les centres de données subissent une pression pour réduire leur empreinte carbone et leurs coûts énergétiques grâce à la technologie verte. Les opérateurs se concentrent sur l’intégration de systèmes solaires, éoliens et de stockage par batteries dans l’architecture énergétique. Cette tendance influence les systèmes UPS, la conception du refroidissement et les matériaux de construction. Le marché de l’infrastructure des centres de données en Israël considère cela comme un facteur clé de compétitivité parmi les fournisseurs. Les technologies de refroidissement écoénergétiques, comme l’immersion liquide, sont en phase de test. Les modèles de compensation carbone et les normes de certification verte guident les décisions d’infrastructure. Les systèmes de secours passent du diesel aux turbines à gaz et aux piles à combustible. Les connexions hybrides au réseau renouvelable soutiennent une disponibilité durable. Les clients privilégient de plus en plus les fournisseurs ayant des engagements visibles en matière de durabilité.

Déploiement de racks haute densité et adoption du refroidissement liquide gagnant du terrain dans les constructions hyperscale

L’informatique haute performance (HPC) et les charges de travail intensives en GPU nécessitent des configurations de racks plus denses avec des systèmes thermiques spécialisés. L’adoption du refroidissement liquide augmente pour gérer la production de chaleur au-delà des limites du refroidissement par air. Le marché de l’infrastructure des centres de données en Israël adopte ces solutions dans les constructions hyperscale et axées sur l’IA. Les systèmes de refroidissement direct sur puce et par immersion font désormais partie des nouvelles conceptions d’installations. Ils améliorent l’efficacité énergétique et réduisent la demande d’espace blanc. Les racks haute densité prennent en charge les applications d’IA, de modélisation et de fintech avec des besoins de traitement continu. Le refroidissement liquide aide à réduire le PUE et à réduire la complexité de l’infrastructure mécanique. Ces tendances reflètent un passage vers une architecture axée sur la performance plutôt que sur des modèles basés sur l’échelle traditionnelle.

Défis du marché

Limitations de l’alimentation électrique, fiabilité du réseau et coûts énergétiques élevés impactant l’évolutivité de l’infrastructure

La volatilité des coûts énergétiques et la fiabilité de l’alimentation posent des contraintes majeures pour l’expansion des centres de données en Israël. La capacité du réseau est limitée dans certaines zones industrielles, restreignant l’ampleur des développements de niveau III et IV. Les opérateurs font face à des coûts opérationnels élevés en raison des structures tarifaires de l’électricité et des tarifs de pointe. Le marché de l’infrastructure des centres de données en Israël doit naviguer à travers ces contraintes grâce à une conception écoénergétique et une collaboration avec le réseau. L’adoption des systèmes de stockage d’énergie par batterie (BESS) reste lente en raison des coûts initiaux élevés. L’intégration des énergies renouvelables est complexe en raison des autorisations et de la variabilité de l’approvisionnement. Les systèmes de secours doivent répondre à des normes de disponibilité strictes tout en minimisant les émissions. La dépendance au réseau crée des retards dans les constructions à grande échelle et l’extension des installations de colocation.

Sécurité, conformité réglementaire et rareté des terres créant des complexités structurelles et de conception

Les tensions géopolitiques et les considérations de sécurité nationale imposent un contrôle strict sur le mouvement des données et l’accès aux installations. La conformité aux normes de données liées à la défense ajoute des coûts et limite la flexibilité dans la conception des sites. La disponibilité des terres pour de nouvelles constructions est limitée près des grandes zones urbaines. Le marché de l’infrastructure des centres de données en Israël fait face à des retards d’approbation de site en raison des exigences environnementales et de zonage. Les équipes de conception doivent intégrer une architecture à l’épreuve des explosions et un accès biométrique dans les installations critiques. Les déploiements en périphérie dans les zones rurales font face à des lacunes de connectivité et à des coûts élevés d’installation de fibre. L’ambiguïté réglementaire autour de la localisation des données crée une hésitation à l’investissement. Les partenariats transfrontaliers doivent se conformer aux lois sur la cybersécurité et aux cadres de contrôle conjoint.

Opportunités du marché

Augmentation de la demande pour la colocation, les installations en périphérie et l’interconnectivité parmi les acteurs régionaux du cloud

La croissance des entreprises de cloud régionales et des plateformes de services numériques alimente la demande pour des solutions de colocation flexibles et évolutives. Les sites en périphérie près des clusters d’utilisateurs améliorent la latence et réduisent la congestion. Le marché de l’infrastructure des centres de données en Israël est positionné pour offrir des modèles de déploiement hybrides qui combinent densité urbaine et résilience en périphérie rurale. Les fournisseurs de colocation peuvent capter la demande croissante des PME et des entreprises fintech. Les hubs d’interconnexion offrent un accès inter-opérateurs et des rampes d’accès directes au cloud, élargissant les opportunités adressables.

L’expansion des villes intelligentes, des plateformes de gouvernance électronique et des systèmes de données de santé stimule la demande future

Les programmes nationaux pour la gouvernance intelligente, les dossiers de santé numériques et la modernisation de la défense augmentent les besoins en infrastructure. Le marché de l’infrastructure des centres de données en Israël soutient cette demande avec des capacités robustes d’infrastructure civile et informatique. Les villes intelligentes nécessitent un traitement en temps réel à la périphérie, tandis que les hôpitaux nécessitent un hébergement de données conforme. La demande future proviendra de la gouvernance de l’IA, des systèmes cloud de défense et des plateformes citoyennes nécessitant une disponibilité continue et une sécurité.

Segmentation du marché

Par type d’infrastructure

Le marché des infrastructures de centres de données en Israël voit une domination de l’infrastructure électrique, motivée par les besoins en alimentation de secours et en équilibrage de charge. Les systèmes mécaniques suivent en raison des exigences complexes de refroidissement pour les charges de travail HPC et IA. L’infrastructure informatique et réseau gagne en traction avec la pénétration croissante des services numériques. La demande en infrastructures civiles/structurelles augmente dans les constructions modulaires. D’autres incluent la surveillance environnementale et les systèmes de sécurité, essentiels pour le temps de fonctionnement et la conformité des centres de données.

Par Infrastructure Électrique

Les systèmes d’alimentation sans coupure (UPS) sont en tête en raison de leur rôle dans le maintien du temps de fonctionnement lors des pannes. Les unités de distribution d’énergie (PDU) et les systèmes de stockage d’énergie par batterie (BESS) se développent à mesure que la résilience du réseau devient une priorité. Les commutateurs de transfert et la connectivité au réseau restent essentiels pour des opérations fluides. Les défis liés aux prix et à la stabilité de l’énergie en Israël rendent ce segment vital pour les constructions de niveau III et IV.

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC et CRAH dominent le segment mécanique en raison des charges de travail à haute densité. Les refroidisseurs, en particulier ceux à air, sont préférés pour une efficacité énergétique modérée. Les systèmes de confinement améliorent l’efficacité du refroidissement et le contrôle du flux d’air. Les pompes et systèmes de tuyauterie assurent un transfert thermique optimal. Le marché adopte des systèmes de refroidissement liquide dans les constructions haute performance, accélérant l’importance de ce segment.

Par Infrastructure Civile / Structurelle & Architecturale

La préparation du site et les fondations forment le cœur de la construction en phase initiale. Les planchers surélevés et les plafonds suspendus sont largement adoptés pour soutenir le câblage flexible et le flux d’air. Les systèmes de construction modulaires/préfabriqués gagnent en popularité pour leur rapidité et leur évolutivité. Les superstructures construites avec des cadres en acier ou en béton permettent une résilience sismique et une longévité. Les systèmes d’enveloppe se concentrent sur l’isolation thermique et l’intégrité structurelle.

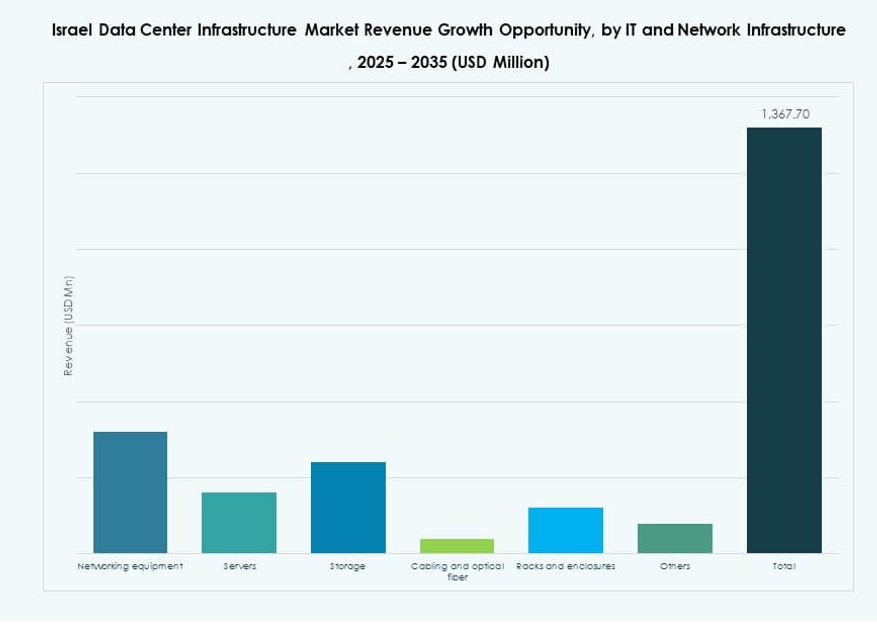

Par Infrastructure IT & Réseau

L’infrastructure serveur est en tête en raison des besoins de traitement en cloud et IA. Les équipements réseau et les solutions de stockage suivent de près pour gérer le débit et la redondance. Les racks et les enceintes se développent avec la demande d’équipements à haute densité. Le câblage en fibre optique soutient une interconnectivité rapide entre les zones. L’écosystème technologique d’Israël stimule l’échelle et l’innovation de ce segment.

Par Type de Centre de Données

Les centres de données de colocation dominent en raison des tendances d’externalisation des entreprises. La croissance hyperscale est limitée à certains acteurs du cloud et de la défense. Les centres Edge s’étendent près des clusters mobiles et des villes intelligentes. Les centres de données d’entreprise existent pour les industries de base nécessitant une infrastructure privée. D’autres incluent des centres académiques ou de recherche avec des charges de travail spécialisées.

Par Modèle de Livraison

Le design-build/EPC mène le segment avec des projets clés en main pour des clients mondiaux. Les modèles de rénovation/mise à niveau gagnent en élan dans les installations plus anciennes en cours de modernisation. Les systèmes modulaires construits en usine accélèrent les délais de déploiement. Les modèles de gestion de la construction et de livraison clés en main servent bien dans les déploiements par phases. Des modèles hybrides combinant EPC et modulaire émergent.

Par Type de Niveau

Le niveau III reste dominant en raison de son équilibre entre temps de fonctionnement et coût. L’adoption du niveau IV croît dans les segments de la défense et de la finance. Le niveau II est encore pertinent pour les petites constructions d’entreprise. Le niveau I existe dans les installations de test et de développement. La poussée réglementaire d’Israël soutient la croissance vers le niveau III et au-delà, en particulier dans les zones de colocation et de cloud.

Perspectives Régionales

La région métropolitaine de Tel Aviv mène avec 52% de part de marché grâce à un écosystème technologique dense et une infrastructure développée

Tel Aviv détient la plus grande part du marché de l’infrastructure des centres de données en Israël en raison de son rôle de capitale numérique et financière. La région dispose de réseaux électriques avancés, de réseaux de fibres denses et de la proximité des sièges sociaux des banques, des startups et des télécoms. Les principaux fournisseurs de colocation et de cloud choisissent Tel Aviv pour son infrastructure fiable. Les projets hyperscale et les conceptions modulaires se concentrent également ici pour l’échelle opérationnelle et l’intégration de l’écosystème. La part de marché s’élève à 52%, menée par la demande urbaine et une infrastructure énergétique constante.

- Par exemple, le centre de données phare de MedOne fonctionne à 15 mètres sous terre dans une installation certifiée Tier IV, offrant une capacité d’opération autonome de 72 heures.

Le district nord, y compris Haïfa, représente 26% de part grâce à la R&D et à l’intégration industrielle

Haïfa et les zones avoisinantes du district nord représentent 26% du marché, bénéficiant des institutions de recherche et des zones industrielles. Les parcs technologiques et la collaboration militaire-industrielle stimulent la demande pour une infrastructure résiliente. Le port de Haïfa ajoute de la connectivité pour les acteurs internationaux du cloud et les projets de câbles sous-marins. Ces régions favorisent le cloud hybride et l’infrastructure de données de qualité défense. La conformité à la confidentialité des données et la proximité des centres académiques attirent les déploiements d’entreprise dans ces zones.

La région sud, y compris Be’er Sheva, détient 22% de part de marché soutenue par les initiatives de ville intelligente et de cybersécurité

Be’er Sheva, avec son hub CyberSpark, soutient 22% du marché de l’infrastructure des centres de données en Israël. La région se concentre sur la cybersécurité nationale, les plateformes de gouvernance intelligente et les opérations cloud de défense. Un fort soutien gouvernemental et une collaboration éducation-industrie créent une demande pour une infrastructure robuste. La connectivité reste un défi, mais les centres modulaires de périphérie comblent cette lacune. La région montre un fort potentiel de croissance dans l’hébergement de données en colocation et lié à l’armée.

- Par exemple, l’installation de MedOne à Dimona offre une capacité informatique de plus de 25 MW dans un emplacement hautement sécurisé au sud, adapté aux applications de défense.

Informations Compétitives :

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

Le marché de l’infrastructure des centres de données en Israël présente une forte concurrence entre les fournisseurs de technologie mondiaux et les spécialistes régionaux de l’infrastructure. Il est stimulé par la demande croissante de solutions évolutives, écoénergétiques et sécurisées. Des entreprises comme Schneider Electric et Vertiv sont leaders dans les systèmes électriques et de refroidissement, offrant des conceptions modulaires avancées et des plateformes de gestion de l’énergie. Cisco et Dell fournissent une infrastructure informatique intégrée pour les environnements de cloud hybride. Equinix et Oracle rivalisent à travers des services de colocation et d’interconnexion cloud. Les stratégies localisées, les partenariats stratégiques et les déploiements personnalisés pour les besoins hyperscale et d’entreprise façonnent le succès du marché. Les acteurs investissent dans la surveillance pilotée par l’IA, le refroidissement liquide et les systèmes définis par logiciel pour améliorer la performance des installations. Le paysage concurrentiel continue d’évoluer alors que les nouvelles constructions privilégient la durabilité, la préparation à l’edge et la conformité gouvernementale.

Développements Récents :

- En décembre 2025, ABB a conclu un accord pour acquérir IPEC, une entreprise technologique basée au Royaume-Uni spécialisée dans les diagnostics électriques et les systèmes de surveillance prédictive. Cette acquisition renforce la capacité d’ABB à offrir des solutions de surveillance avancées pour l’infrastructure électrique des centres de données, améliorant la fiabilité et réduisant les temps d’arrêt.

- En avril 2025, NED DC a commencé la construction de sa première grande installation en dehors de Tel Aviv, marquant un développement infrastructurel significatif sur le marché de l’infrastructure des centres de données en Israël. Le projet, nommé Alpha Campus, est conçu pour prendre en charge les charges de travail d’IA et de cloud avec des systèmes modernes d’alimentation, de refroidissement et de mise en réseau.