الملخص التنفيذي:

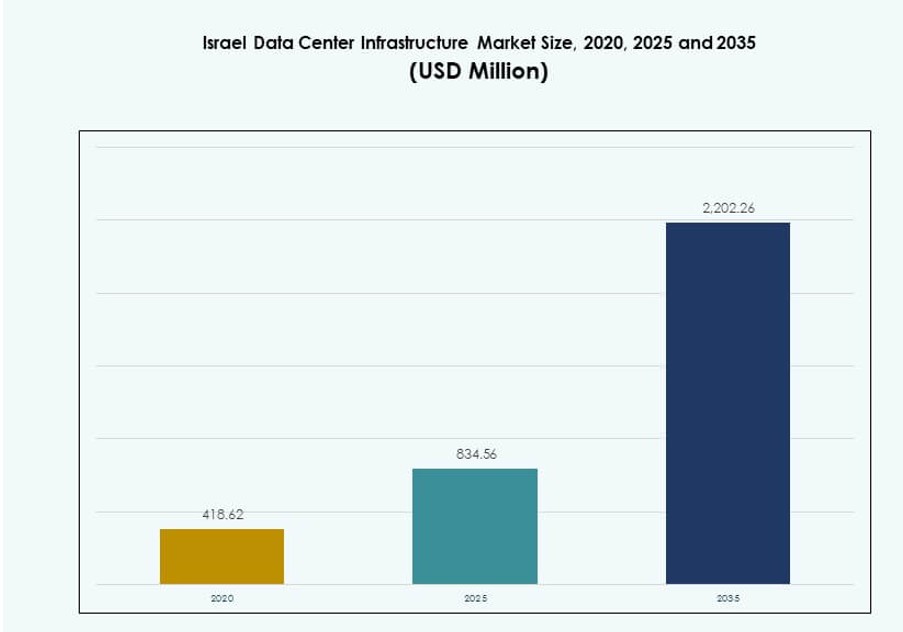

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في إسرائيل بمبلغ 418.62 مليون دولار أمريكي في عام 2020، وارتفع إلى 834.56 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,202.26 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.11% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في إسرائيل 2025 |

834.56 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في إسرائيل، معدل النمو السنوي المركب |

10.11% |

| حجم سوق البنية التحتية لمراكز البيانات في إسرائيل 2035 |

2,202.26 مليون دولار أمريكي |

يتوسع السوق بسرعة بسبب التسارع في تبني السحابة، وأعباء العمل المعتمدة على الذكاء الاصطناعي، وارتفاع احتياجات توطين البيانات. تستثمر الشركات والوكالات الحكومية في بنية تحتية قابلة للتوسع لدعم التطبيقات الحيوية والأنظمة الرقمية المدفوعة بالامتثال. الابتكار في تقنيات التبريد، والشبكات المعرفة بالبرمجيات، ونماذج النشر المعيارية يقود التحول عبر النظام البيئي. ينظر المستثمرون إلى السوق كنقطة دخول استراتيجية إلى ممر الشرق الأوسط الرقمي، مستفيدين من ريادة إسرائيل في الأمن السيبراني واقتصادها المعتمد على التكنولوجيا.

تقود تل أبيب السوق بسبب تجمعاتها التقنية الكثيفة، وشبكة الكهرباء الموثوقة، وبنية الاتصالات التحتية. تكتسب المناطق الناشئة مثل بئر السبع وحيفا زخماً بسبب مبادرات الدفاع السيبراني، والتعاون الأكاديمي، وتطوير المدن الذكية. تستفيد هذه المناطق من الدعم الحكومي المستهدف، وارتفاع الطلب على السحابة، وتوفر المواهب الرقمية الماهرة.

ديناميكيات السوق:

محركات السوق

توسيع خدمات السحابة يقود استثمارات المرافق عالية الكثافة وقابلية التوسع في البنية التحتية

يدفع التبني السريع للسحابة الطلب على بنية تحتية لمراكز البيانات قابلة للتوسع وعالية الكثافة. يعتمد الاقتصاد الرقمي لإسرائيل على معالجة البيانات في الوقت الفعلي، وأعباء العمل المعتمدة على الذكاء الاصطناعي، والمنصات ذات زمن الانتقال المنخفض. تقوم الشركات العالمية الكبرى والشركات السحابية المحلية ببناء مرافق عالية الأداء مع خطط توسع معيارية. يستفيد سوق البنية التحتية لمراكز البيانات في إسرائيل من الاستثمارات المدفوعة بالسحابة في التبريد، والطاقة، والشبكات المعرفة بالبرمجيات. يجب أن تدعم البنية التحتية لتكنولوجيا المعلومات أعباء العمل الديناميكية وقابلية التوسع المرنة لاستمرارية الأعمال بسلاسة. يولي مقدمو السحابة الأولوية لجاهزية المستوى الثالث والرابع لضمان عمليات آمنة. تسعى الشركات إلى منصات سحابة هجينة تمزج بين أعباء العمل الخاصة والعامة بشكل آمن. تطلب الصناعات المكثفة للبيانات مثل البنوك، والدفاع، والرعاية الصحية إعدادات آمنة ومتكررة. يعيد كثافة الحوسبة العالية تشكيل معايير تصميم المرافق.

ارتفاع الطلب على الذكاء الاصطناعي، وإنترنت الأشياء، والأمن السيبراني يسرع من ترقية طبقات البنية التحتية الأساسية

تتطلب تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والأمن السيبراني المتزايدة عقد حوسبة منخفضة التأخير وأنظمة استجابة في الوقت الفعلي. تدفع أعباء العمل في التعلم الآلي إلى تكوينات ثقيلة في استخدام وحدات معالجة الرسومات واحتياجات تبريد دقيقة. تتطلب مبادرات المدن الذكية بنية تحتية تدعم نقل البيانات العالي والأمان. يتيح سوق البنية التحتية لمراكز البيانات في إسرائيل هذا التطور من خلال أنظمة تكنولوجيا المعلومات والأنظمة الميكانيكية المتقدمة. يستهدف المستثمرون المرافق التي تتمتع بالطاقة المعرفة بالبرمجيات وقدرة التحويل التلقائي. يجب أن تتوافق البنية التحتية للأمن السيبراني مع اللوائح الوطنية الصارمة للدفاع. يعزز دمج المراقبة القائمة على الذكاء الاصطناعي من وقت التشغيل واستخدام الطاقة والكشف عن التهديدات. تؤثر القطاعات الحكومية والدفاعية على اختيارات التكنولوجيا في النسخ الاحتياطي للطاقة وعزل البيانات. يعزز الابتكار في أنظمة التحكم من مرونة البنية التحتية للبيئات عالية المخاطر.

- على سبيل المثال، أطلقت AWS منطقة إسرائيل (تل أبيب) في عام 2023 بثلاث مناطق توافر في مواقع تشمل تنوفوت وشوهم ومنطقة هار طوف الصناعية. تتطلب مبادرات المدن الذكية بنية تحتية تدعم نقل البيانات العالي والأمان.

دعم السياسات الحكومية وإطار التحول الرقمي الوطني لتعزيز دفع البنية التحتية

تروج وزارة الاتصالات الإسرائيلية ووكالات أخرى للبنية التحتية الرقمية الاستراتيجية من خلال السياسات والحوافز. تدعم الأطر الوطنية المبادرات السحابية أولاً، وطرح الهويات الرقمية، ومنصات الحكومة الإلكترونية. تخلق هذه الأطر طلبًا أساسيًا على بنية تحتية مستقرة وقابلة للتوسع لمراكز البيانات. يتماشى سوق البنية التحتية لمراكز البيانات في إسرائيل مع أهداف التحول التي تقودها الحكومة. تشجع مناطق التكنولوجيا الحضرية والمتنزهات الصناعية الاستثمار في البنية التحتية بالقرب من المراكز السكانية والتكنولوجية. يغذي التعاون بين القطاعين العام والخاص الجاهزية للمستويات الثالثة والرابعة في المناطق الأساسية. تُمكّن الأطر التنظيمية من السرعة في التصاريح والوضوح في معايير التصميم. تدفع أهداف كفاءة الطاقة أيضًا نحو بنية تحتية مستدامة، مدعومة بأهداف الحكومة الكربونية. يدعم هذا التآزر ثقة المستثمرين على المدى الطويل.

رقمنة القطاع الخاص عبر البنوك والرعاية الصحية والاتصالات تدفع النمو في الاستضافة المشتركة والحافة

تقوم الجهات الفاعلة في البنوك والرعاية الصحية والاتصالات برقمنة الخدمات على نطاق واسع، مما يدفع الطلب على مواقع الاستضافة المشتركة والحافة. تقوم المؤسسات الخاصة الكبيرة بتخفيف عبء البنية التحتية عبر نماذج الاستضافة المشتركة الموثوقة. تعالج مراكز الحافة احتياجات التأخير المنخفض للخدمات المتنقلة، ومنصات التكنولوجيا المالية، وبيانات المرضى في الوقت الفعلي. يستجيب سوق البنية التحتية لمراكز البيانات في إسرائيل بتصميمات حافة معيارية قابلة للتوسع واتصال محسن. تركز شركات الاتصالات على عقد الحافة الممكّنة بتقنية الجيل الخامس لتقليل الحمل على الخوادم المركزية. يستثمر مقدمو الاستضافة المشتركة في ترقيات الأمان المادية والافتراضية للعملاء من الشركات. تتطلب معايير الامتثال للبيانات الطبية والخصوصية مجموعات حوسبة معزولة مع وصول منظم. يرى المستثمرون أن هذا المزيج يشكل مصدر دخل متكرر مع تأكيد الطلب المتزايد. تحسن مرافق الحافة القريبة من المراكز الحضرية من كفاءة الشبكة وأداء التطبيقات.

- على سبيل المثال، تستضيف PayBox، تحت إشراف بنك إسرائيل، عملياتها بالكامل على Google Cloud للامتثال التنظيمي وخدمة ملايين العملاء يوميًا.

اتجاهات السوق

التحول نحو البنية التحتية المعرفة بالبرمجيات والإدارة القائمة على الذكاء الاصطناعي لتحقيق الكفاءة التشغيلية

مراكز البيانات في جميع أنحاء إسرائيل تتبنى هياكل معمارية معرّفة بالبرمجيات لتحسين الأتمتة والتحكم في الموارد. هذا الاتجاه يستبدل البنية التحتية التقليدية الثابتة بأنظمة قابلة للبرمجة والتكيف. يعزز الطاقة المعرّفة بالبرمجيات والتبريد الكفاءة خلال الأحمال القصوى وأوقات الخمول. سوق البنية التحتية لمراكز البيانات في إسرائيل يتبنى هذه الاتجاهات لتحسين التحكم في التكاليف ووقت التشغيل. أدوات إدارة البنية التحتية لمراكز البيانات المدفوعة بالذكاء الاصطناعي (DCIM) تحسن الصيانة التنبؤية وتحسين الحرارة. التحليلات في الوقت الحقيقي تساعد المشغلين في اكتشاف الشذوذ قبل حدوث الانقطاعات. التخصيص الديناميكي للموارد يتكيف مع تغييرات عبء العمل في البيئات السحابية الأصلية. أنظمة الذكاء الاصطناعي تقلل من التدخل البشري في العمليات الروتينية. هذا التحول يحسن موثوقية العمليات والاستدامة على المدى الطويل.

الزيادة في استخدام التصاميم المعيارية والمسبقة الصنع للسرعة والمرونة والقابلية للتوسع

أنظمة البناء المعيارية والمسبقة الصنع تكتسب شعبية للنشر السريع والتحكم في التكاليف. هذه الأنظمة تُبنى وتُختبر في المصنع ثم تُجمع في الموقع مع تقليل العمالة ومخاطر البناء. يفضلها المستثمرون للمواقع الطرفية ومواقع استعادة الكوارث. سوق البنية التحتية لمراكز البيانات في إسرائيل يشهد اهتمامًا متزايدًا بالنشر المعياري في المناطق الحضرية وشبه الحضرية. الهياكل المسبقة الصنع تقلل من هدر الطاقة وتسهّل الموافقات التنظيمية. هذه النماذج مرنة للتوسع على مراحل والتكيف مع الاحتياجات التقنية المتطورة. مزايا الوقت إلى السوق تجعلها مثالية للقطاعات الرقمية السريعة. يستفيد المزودون من تقليل مخاطر البناء المبدئية وجداول التركيب المتوقعة. كما أنها تتماشى مع أهداف البناء الأخضر.

تزايد الطلب على البنية التحتية المستدامة مع التركيز على دمج الطاقة المتجددة

تواجه مراكز البيانات ضغطًا لتقليل البصمة الكربونية وتكاليف الطاقة من خلال التكنولوجيا الخضراء. يركز المشغلون على دمج أنظمة الطاقة الشمسية والرياح وتخزين البطاريات في هيكل الطاقة. هذا الاتجاه يؤثر على أنظمة UPS وتصميم التبريد ومواد البناء. سوق البنية التحتية لمراكز البيانات في إسرائيل يرى هذا كعامل تنافسي رئيسي بين المزودين. تقنيات التبريد الموفرة للطاقة، مثل الغمر السائل، يتم تجربتها. نماذج تعويض الكربون ومعايير الشهادات الخضراء توجه قرارات البنية التحتية. أنظمة النسخ الاحتياطي تتحول من الديزل إلى التوربينات الغازية وخلايا الوقود. الاتصالات الشبكية الهجينة المتجددة تدعم وقت التشغيل المستدام. العملاء يفضلون بشكل متزايد المزودين الذين لديهم التزامات واضحة بالاستدامة.

نشر الرفوف عالية الكثافة واعتماد التبريد السائل يكتسبان شعبية في البنيات واسعة النطاق

تتطلب الحوسبة عالية الأداء (HPC) وأعباء العمل المكثفة للمعالجات الرسومية تكوينات رفوف أكثر كثافة مع أنظمة حرارية متخصصة. يزداد اعتماد التبريد السائل لإدارة إنتاج الحرارة بما يتجاوز حدود التبريد الهوائي. سوق البنية التحتية لمراكز البيانات في إسرائيل يتبنى هذه الحلول في البنيات واسعة النطاق والمركزة على الذكاء الاصطناعي. أنظمة التبريد المباشر إلى الشريحة والغمر أصبحت جزءًا من تصميمات المنشآت الجديدة. تحسن هذه الأنظمة كفاءة الطاقة وتقلل من الطلب على المساحات البيضاء. تدعم الرفوف عالية الكثافة التطبيقات الخاصة بالذكاء الاصطناعي والنمذجة والتكنولوجيا المالية مع احتياجات المعالجة المستمرة. يساعد التبريد السائل في خفض PUE وتقليل تعقيد البنية التحتية الميكانيكية. تعكس هذه الاتجاهات تحولًا نحو البنية المعمارية المدفوعة بالأداء بدلاً من النماذج التقليدية القائمة على الحجم.

تحديات السوق

قيود إمدادات الطاقة، موثوقية الشبكة، وتكاليف الطاقة العالية تؤثر على قابلية التوسع في البنية التحتية

تشكل تقلبات تكاليف الطاقة وموثوقية الطاقة قيودًا كبيرة على توسع مراكز البيانات في إسرائيل. سعة الشبكة محدودة في بعض المناطق الصناعية، مما يحد من نطاق تطويرات المستوى الثالث والرابع. يواجه المشغلون تكاليف تشغيلية عالية بسبب هياكل تسعير الكهرباء وتعريفات الحمل الأقصى. يجب على سوق البنية التحتية لمراكز البيانات في إسرائيل التغلب على هذه القيود من خلال تصميم كفاءة الطاقة والتعاون مع الشبكة. لا يزال تبني أنظمة تخزين الطاقة بالبطاريات (BESS) بطيئًا بسبب التكاليف الأولية العالية. تكامل الطاقة المتجددة معقد بسبب التصاريح والتغيرات في العرض. يجب أن تلبي أنظمة النسخ الاحتياطي للطاقة معايير الجهوزية الصارمة مع تقليل الانبعاثات. الاعتماد على الشبكة يخلق تأخيرات في البناء واسع النطاق وتوسيع مرافق الاستضافة المشتركة.

الأمن، الامتثال التنظيمي، وندرة الأراضي تخلق تعقيدات على مستوى الهيكل والتصميم

التوترات الجيوسياسية واعتبارات الأمن الوطني تفرض سيطرة صارمة على حركة البيانات والوصول إلى المرافق. الامتثال للمعايير المتعلقة بالدفاع يضيف تكلفة ويحد من المرونة في تصميم الموقع. توافر الأراضي للبناء الجديد محدود بالقرب من المناطق الحضرية الكبرى. يواجه سوق البنية التحتية لمراكز البيانات في إسرائيل تأخيرات في الموافقة على المواقع بسبب المتطلبات البيئية والتنظيمية. يجب على فرق التصميم استيعاب الهندسة المقاومة للانفجارات والوصول البيومتري في المرافق الحيوية. تواجه عمليات النشر الطرفية في المناطق الريفية فجوات في الاتصال وتكاليف عالية لتركيب الألياف. الغموض التنظيمي حول توطين البيانات يخلق ترددًا في الاستثمار. يجب أن تمتثل الشراكات عبر الحدود للقوانين السيبرانية وأطر التحكم المشتركة.

فرص السوق

زيادة الطلب على الاستضافة المشتركة، المرافق الطرفية، والترابط بين اللاعبين السحابيين الإقليميين

نمو الشركات السحابية الإقليمية ومنصات الخدمات الرقمية يغذي الطلب على حلول الاستضافة المشتركة المرنة والقابلة للتوسع. المواقع الطرفية بالقرب من تجمعات المستخدمين تحسن زمن الاستجابة وتقلل الازدحام. يتموضع سوق البنية التحتية لمراكز البيانات في إسرائيل لتقديم نماذج نشر هجينة تجمع بين كثافة المدن ومرونة الأطراف الريفية. يمكن لمزودي الاستضافة المشتركة الاستفادة من الطلب المتزايد من الشركات الصغيرة والمتوسطة وشركات التكنولوجيا المالية. توفر مراكز الترابط وصولًا عبر الناقلات ومداخل سحابية مباشرة، مما يوسع الفرص المتاحة.

توسع المدن الذكية، منصات الحكومة الإلكترونية، وأنظمة البيانات الصحية يدفع الطلب المستقبلي

تزيد البرامج الوطنية للحكم الذكي، السجلات الصحية الرقمية، وتحديث الدفاع من احتياجات البنية التحتية. يدعم سوق البنية التحتية لمراكز البيانات في إسرائيل هذا الطلب بقدرات بنية تحتية مدنية وتقنية قوية. تحتاج المدن الذكية إلى معالجة في الوقت الحقيقي عند الأطراف، بينما تحتاج المستشفيات إلى استضافة بيانات متوافقة. سيظهر الطلب المستقبلي من حوكمة الذكاء الاصطناعي، أنظمة السحابة الدفاعية، ومنصات المواطنين التي تتطلب الجهوزية المستمرة والأمان.

تقسيم السوق

حسب نوع البنية التحتية

يشهد سوق البنية التحتية لمراكز البيانات في إسرائيل هيمنة في البنية التحتية الكهربائية، مدفوعة بالحاجة إلى الطاقة الاحتياطية وتوازن الأحمال. تليها الأنظمة الميكانيكية بسبب متطلبات التبريد المعقدة لأعباء العمل في الحوسبة عالية الأداء والذكاء الاصطناعي. تكتسب البنية التحتية لتكنولوجيا المعلومات والشبكات زخماً مع زيادة انتشار الخدمات الرقمية. يرتفع الطلب على البنية التحتية المدنية/الهيكلية في البنايات المعيارية. وتشمل الأخرى أنظمة مراقبة البيئة والسلامة الضرورية لاستمرارية عمل مراكز البيانات والامتثال.

حسب البنية التحتية الكهربائية

تتصدر أنظمة إمداد الطاقة غير المنقطعة (UPS) بسبب دورها في الحفاظ على استمرارية العمل أثناء الانقطاعات. تنمو وحدات توزيع الطاقة (PDUs) وأنظمة تخزين الطاقة بالبطاريات (BESS) مع التركيز على مرونة الشبكة. تظل مفاتيح التحويل والاتصال بالشبكة ضرورية للعمليات السلسة. تجعل تحديات تسعير واستقرار الطاقة في إسرائيل هذا القطاع حيوياً لبناء الفئات الثالثة والرابعة.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC وCRAH على القطاع الميكانيكي بسبب أعباء العمل عالية الكثافة. تُفضل المبردات، خاصة المبردة بالهواء، لكفاءتها المعتدلة في استهلاك الطاقة. تحسن أنظمة الاحتواء كفاءة التبريد والتحكم في تدفق الهواء. تضمن أنظمة المضخات والأنابيب نقل الحرارة بشكل مثالي. يتبنى السوق أنظمة التبريد السائل في البنايات عالية الأداء، مما يسرع من أهمية هذا القطاع.

حسب البنية التحتية المدنية/الهيكلية والمعمارية

تشكل تجهيز الموقع والأساسات جوهر مرحلة البناء الأولية. يتم تبني الأرضيات المرتفعة والأسقف المعلقة على نطاق واسع لدعم الكابلات المرنة وتدفق الهواء. تكتسب أنظمة البناء المعيارية/المسبقة الصنع شعبية للسرعة والقابلية للتوسع. تُمكن الهياكل الفوقية المصنوعة من إطارات فولاذية أو خرسانية من مقاومة الزلازل وطول العمر. تركز أنظمة الغلاف على العزل الحراري وسلامة الهيكل.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

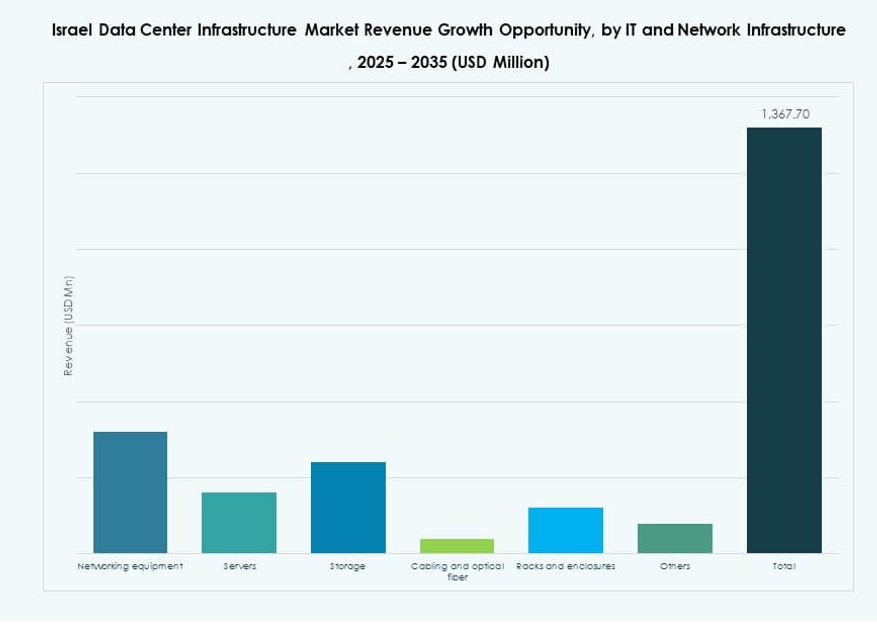

تتصدر البنية التحتية للخوادم بسبب احتياجات المعالجة السحابية والذكاء الاصطناعي. تليها معدات الشبكات وحلول التخزين لإدارة الإنتاجية والتكرار. تنمو الأرفف والحاويات مع الطلب على المعدات عالية الكثافة. تدعم كابلات الألياف البصرية الاتصال السريع بين المناطق. يعزز النظام البيئي التكنولوجي في إسرائيل من حجم وابتكار هذا القطاع.

حسب نوع مركز البيانات

تهيمن مراكز البيانات المشتركة بسبب اتجاهات الاستعانة بمصادر خارجية للمؤسسات. يقتصر النمو الضخم على لاعبين محددين في السحابة والدفاع. تتوسع مراكز الحافة بالقرب من تجمعات المدن الذكية والمحمولة. توجد مراكز البيانات المؤسسية للصناعات الأساسية التي تحتاج إلى بنية تحتية خاصة. وتشمل الأخرى مراكز أكاديمية أو بحثية ذات أعباء عمل متخصصة.

حسب نموذج التسليم

يقود نموذج التصميم والبناء/EPC القطاع بمشاريع تسليم مفتاح للعملاء العالميين. تكتسب نماذج التحديث/الترقية زخماً في المنشآت القديمة التي يتم تحديثها. تسرع الأنظمة المعيارية المبنية في المصانع من جداول الطرح. تخدم نماذج إدارة البناء والتسليم المفتاح بشكل جيد في عمليات النشر المرحلية. تظهر النماذج الهجينة التي تجمع بين EPC والنماذج المعيارية.

حسب نوع الفئة

تظل الفئة الثالثة مهيمنة بسبب توازنها بين استمرارية العمل والتكلفة. ينمو اعتماد الفئة الرابعة في قطاعات الدفاع والمالية. لا تزال الفئة الثانية ذات صلة بالبنايات الصغيرة للمؤسسات. توجد الفئة الأولى في مرافق الاختبار والتطوير. يدعم الدفع التنظيمي في إسرائيل النمو نحو الفئة الثالثة وما فوق، خاصة في مناطق الاستضافة السحابية.

رؤى إقليمية

منطقة تل أبيب الكبرى تتصدر بحصة سوقية تبلغ 52% بسبب النظام البيئي التكنولوجي الكثيف والبنية التحتية

تحتل تل أبيب أكبر حصة في سوق البنية التحتية لمراكز البيانات في إسرائيل بسبب دورها كعاصمة رقمية ومالية. تتميز المنطقة بشبكات كهرباء متقدمة، وشبكات ألياف كثيفة، وقربها من مقار البنوك والشركات الناشئة والاتصالات. يختار مقدمو الخدمات السحابية والتجميعية الكبرى تل أبيب لبنيتها التحتية الموثوقة. تتركز المشاريع الضخمة والتصاميم المعيارية هنا لتحقيق التكامل التشغيلي والنظام البيئي. تبلغ الحصة السوقية 52%، مدفوعة بالطلب الحضري والبنية التحتية للطاقة المستمرة.

- على سبيل المثال، يعمل مركز البيانات الرئيسي لشركة MedOne على عمق 15 مترًا تحت الأرض داخل منشأة معتمدة من المستوى الرابع، ويوفر قدرة تشغيل مستقلة لمدة 72 ساعة.

المنطقة الشمالية، بما في ذلك حيفا، تمثل 26% من الحصة مدفوعة بالبحث والتطوير والتكامل الصناعي

تمثل حيفا والمناطق المجاورة في المنطقة الشمالية 26% من السوق، مستفيدة من المؤسسات البحثية والمناطق الصناعية. تدفع حدائق التكنولوجيا والتعاون الصناعي العسكري الطلب على البنية التحتية القوية. يضيف ميناء حيفا الاتصال للاعبين السحابيين الدوليين ومشاريع الكابلات تحت البحر. تفضل هذه المناطق السحابة الهجينة والبنية التحتية للبيانات بدرجة الدفاع. يجذب الامتثال لخصوصية البيانات والقرب من المراكز الأكاديمية عمليات النشر المؤسسية في هذه المناطق.

المنطقة الجنوبية بما في ذلك بئر السبع تحتفظ بحصة سوقية تبلغ 22% مدعومة بمبادرات المدينة الذكية والأمن السيبراني

تدعم بئر السبع، مع مركز CyberSpark، 22% من سوق البنية التحتية لمراكز البيانات في إسرائيل. تركز المنطقة على الأمن السيبراني الوطني، ومنصات الحوكمة الذكية، وعمليات السحابة الدفاعية. يخلق الدعم الحكومي القوي والتعاون بين التعليم والصناعة طلبًا على البنية التحتية القوية. يبقى الاتصال تحديًا، لكن المراكز الحافة المعيارية تعالج هذه الفجوة. تُظهر المنطقة إمكانات عالية للنمو في الاستضافة المشتركة واستضافة البيانات المرتبطة بالعسكرية.

- على سبيل المثال، توفر منشأة ميدوان في ديمونا أكثر من 25 ميجاوات من سعة تكنولوجيا المعلومات في موقع جنوبي آمن للغاية مناسب للتطبيقات الدفاعية.

رؤى تنافسية:

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- سيسكو سيستمز، إنك.

- ديل إنك.

- آي بي إم

- إكوينكس، إنك.

- أوراكل

- إيه بي بي

- لينوفو

- فوجيتسو

يتميز سوق البنية التحتية لمراكز البيانات في إسرائيل بمنافسة قوية بين مزودي التكنولوجيا العالميين والمتخصصين الإقليميين في البنية التحتية. يقوده الطلب المتزايد على حلول قابلة للتوسع وفعالة في استهلاك الطاقة وآمنة. تقود شركات مثل شنايدر إلكتريك وفيرتيف في أنظمة الكهرباء والتبريد، حيث تقدم تصاميم معيارية متقدمة ومنصات لإدارة الطاقة. تقدم سيسكو وديل بنية تحتية متكاملة لتكنولوجيا المعلومات لبيئات السحابة الهجينة. تتنافس إكوينكس وأوراكل من خلال خدمات التواجد المشترك والربط بين السحابات. تشكل الاستراتيجيات المحلية، والشراكات الاستراتيجية، والنشر المخصص لاحتياجات الشركات الكبيرة والسريعة النمو نجاح السوق. يستثمر اللاعبون في المراقبة المدفوعة بالذكاء الاصطناعي، والتبريد السائل، والأنظمة المعرفة بالبرمجيات لتحسين أداء المنشآت. يستمر المشهد التنافسي في التغير مع إعطاء الأولوية للبناء الجديد للاستدامة، والاستعداد للحافة، والامتثال الحكومي.

التطورات الأخيرة:

- في ديسمبر 2025، دخلت شركة إيه بي بي في اتفاقية للاستحواذ على شركة IPEC، وهي شركة تكنولوجيا مقرها المملكة المتحدة متخصصة في التشخيص الكهربائي وأنظمة المراقبة التنبؤية. يعزز هذا الاستحواذ قدرة إيه بي بي على تقديم حلول مراقبة متقدمة للبنية التحتية الكهربائية لمراكز البيانات، مما يحسن من الموثوقية ويقلل من وقت التعطل.

- في أبريل 2025، بدأت شركة NED DC في بناء أول منشأة رئيسية لها خارج تل أبيب، مما يمثل تطورًا كبيرًا في البنية التحتية لسوق البنية التحتية لمراكز البيانات في إسرائيل. تم تصميم المشروع، الذي يحمل اسم حرم ألفا، لدعم أحمال العمل المتعلقة بالذكاء الاصطناعي والسحابة مع أنظمة حديثة للطاقة والتبريد والشبكات.