Sammanfattning av rapporten:

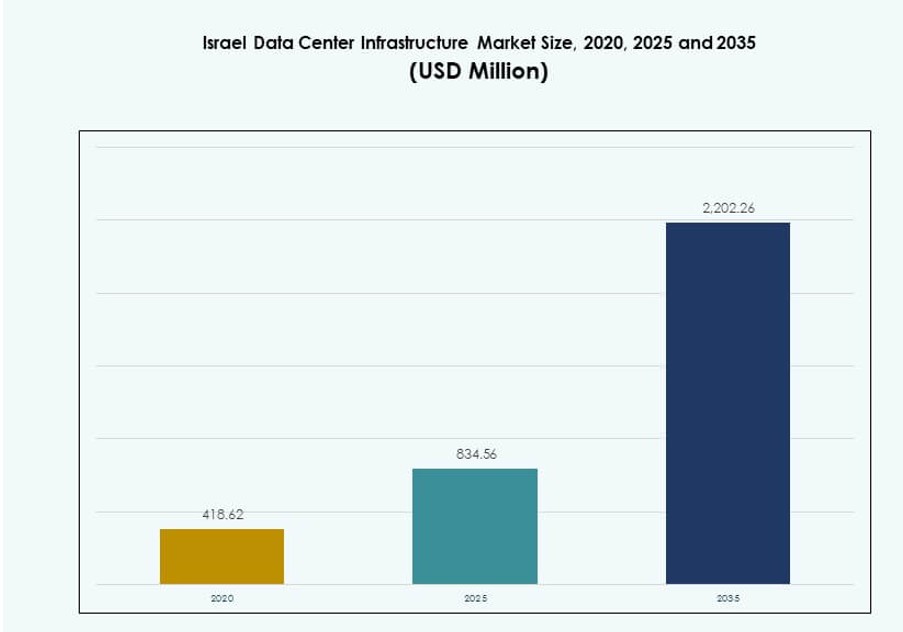

Marknadsstorleken för Israels datacenterinfrastruktur värderades till 418,62 miljoner USD år 2020, ökade till 834,56 miljoner USD år 2025, och förväntas nå 2 202,26 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Israels datacenterinfrastruktur 2025 |

834,56 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för Israels datacenterinfrastruktur |

10,11% |

| Marknadsstorlek för Israels datacenterinfrastruktur 2035 |

2 202,26 miljoner USD |

Marknaden expanderar snabbt på grund av ökad molnanvändning, AI-baserade arbetsbelastningar och ökande behov av datalokalisering. Företag och statliga myndigheter investerar i skalbar infrastruktur för att stödja affärskritiska applikationer och efterlevnadsdrivna digitala system. Innovation inom kylteknik, programvarudefinierade nätverk och modulära distributionsmodeller driver transformation över hela ekosystemet. Investerare ser marknaden som en strategisk ingångspunkt till Mellanösterns digitala korridor, med utnyttjande av Israels ledarskap inom cybersäkerhet och teknikdriven ekonomi.

Tel Aviv leder marknaden tack vare sina täta teknikkluster, pålitliga elnät och anslutningsinfrastruktur. Framväxande zoner som Be’er Sheva och Haifa får fart tack vare cybersäkerhetsinitiativ, akademiskt samarbete och utveckling av smarta städer. Dessa regioner drar nytta av riktat statligt stöd, ökande efterfrågan på molntjänster och tillgång till kvalificerad digital arbetskraft.

Marknadsdynamik:

Marknadsdrivkrafter

Molntjänstexpansion driver investeringar i högdensitetsanläggningar och infrastrukturens skalbarhet

Snabb molnanvändning ökar efterfrågan på skalbar, högdensitets datacenterinfrastruktur. Israels digitala ekonomi är beroende av realtidsdatabearbetning, AI-arbetsbelastningar och plattformar med låg latens. Globala hyperskalare och lokala molnföretag bygger högpresterande anläggningar med modulära expansionsplaner. Marknaden för Israels datacenterinfrastruktur drar nytta av molndrivna investeringar i kylning, kraft och programvarudefinierade nätverk. IT-infrastrukturen måste stödja dynamiska arbetsbelastningar och elastisk skalbarhet för sömlös affärskontinuitet. Molnleverantörer prioriterar Tier III och Tier IV-beredskap för felfri drift. Företag söker hybridmolnplattformar som säkert blandar privata och offentliga arbetsbelastningar. Dataintensiva industrier som bank, försvar och sjukvård kräver säkra, redundanta uppsättningar. Hög beräkningsintensitet omformar standarderna för anläggningsdesign.

Ökning av AI, IoT och cybersäkerhet efterfrågan accelererar uppgraderingen av kärninfrastrukturlager

Växande AI-, IoT- och cybersäkerhetsapplikationer kräver datornoder med låg latens och system för realtidsrespons. Maskininlärningsarbetsbelastningar driver GPU-tunga konfigurationer och behov av precisionskylning. Smarta stadsinitiativ kräver infrastruktur som stödjer hög datagenomströmning och säkerhet. Israels datacenterinfrastrukturmarknad möjliggör denna utveckling med avancerade IT- och mekaniska system. Investerare riktar in sig på anläggningar med programvarudefinierad ström och automatiserad failover-kapacitet. Cybersäkerhetsinfrastruktur måste följa strikta nationella försvarsregler. Integrering av AI-baserad övervakning förbättrar drifttid, energianvändning och hotdetektion. Regerings- och försvarssektorer påverkar tekniska val inom strömbackup och dataisolering. Innovation inom styrsystem stärker infrastrukturens motståndskraft för högriskmiljöer.

- Till exempel lanserade AWS sin Israel (Tel Aviv) Region 2023 med tre tillgänglighetszoner på platser inklusive Tnuvot, Shoham och Har Tov industriområde. Smarta stadsinitiativ kräver infrastruktur som stödjer hög datagenomströmning och säkerhet.

Regeringspolitiskt stöd och nationell digital transformationsramverk stärker infrastrukturdrivkraften

Israels kommunikationsministerium och andra myndigheter främjar strategisk digital infrastruktur genom policy och incitament. Nationella ramverk stödjer moln-först-initiativ, digitala ID-utrullningar och e-förvaltningsplattformar. Dessa skapar grundläggande efterfrågan på stabil och skalbar datacenterinfrastruktur. Israels datacenterinfrastrukturmarknad är i linje med regeringsledda transformationsmål. Urbana teknologizoner och industriområden uppmuntrar infrastrukturinvesteringar nära befolknings- och teknikhubbar. Offentlig-privat samverkan driver Tier III och IV beredskap i kärnregioner. Regulatoriska ramverk möjliggör snabbhet i tillstånd och tydlighet i designstandarder. Energieffektivitetsmål driver också på för hållbar infrastruktur, stödd av statliga koldioxidmål. Denna synergi stödjer långsiktigt investerarförtroende.

Privat sektors digitalisering inom bank, sjukvård och telekom driver colocation och edge-tillväxt

Bank-, sjukvårds- och telekomaktörer digitaliserar tjänster i stor skala, vilket driver efterfrågan på colocation och edge-platser. Stora privata institutioner avlastar infrastrukturbelastningen via pålitliga colocation-modeller. Edge-center adresserar låg latensbehov för mobiltjänster, fintech-plattformar och realtids patientdata. Israels datacenterinfrastrukturmarknad svarar med skalbara modulära edge-designer och förbättrad anslutning. Telekomaktörer fokuserar på 5G-aktiverade edge-noder för att minska belastningen på centrala servrar. Colocation-leverantörer investerar i fysiska och virtuella säkerhetsuppgraderingar för företagskunder. Medicinska datakompatibilitet och sekretessnormer kräver isolerade datorkluster med reglerad åtkomst. Investerare ser denna mix som en återkommande intäktsström med stigande efterfrågecertifiering. Edge-anläggningar nära urbana nav förbättrar nätverkseffektivitet och app-prestanda.

- Till exempel, PayBox, övervakat av Bank of Israel, hostar fullt ut sina operationer på Google Cloud för regulatorisk efterlevnad och för att betjäna miljontals dagliga kunder.

Marknadstrender

Skifte mot programvarudefinierad infrastruktur och AI-baserad hantering för operativ effektivitet

Datacenter över hela Israel antar programvarudefinierade arkitekturer för att förbättra automatisering och resurskontroll. Denna trend ersätter traditionell statisk infrastruktur med programmerbara, adaptiva system. Programvarudefinierad kraft och kylning förbättrar effektiviteten under topp- och vilolaster. Israel Data Center Infrastructure Market omfamnar dessa trender för att förbättra kostnadskontroll och drifttid. AI-drivna verktyg för datacenterinfrastrukturhantering (DCIM) förbättrar prediktivt underhåll och termisk optimering. Realtidsanalys hjälper operatörer att upptäcka avvikelser innan avbrott inträffar. Dynamisk resursallokering anpassar sig till arbetsbelastningsförändringar i molnbaserade miljöer. AI-system minskar mänsklig intervention i rutinprocesser. Denna förändring förbättrar operativ tillförlitlighet och långsiktig hållbarhet.

Ökad Användning av Modulära och Prefabricerade Design för Hastighet, Flexibilitet och Skalbarhet

Modulära och prefabricerade byggsystem vinner mark för snabbare implementering och kostnadskontroll. Dessa system är fabriksbyggda, testade och monterade på plats med minskad arbetskraft och byggnadsrisk. Investerare föredrar dem för edge-platser och katastrofåterställningsplatser. Israel Data Center Infrastructure Market upplever ett ökande intresse för modulära implementeringar i urbana och semi-urbana regioner. Prefabricerade strukturer minskar energislöseri och underlättar regleringsgodkännanden. Dessa modeller är flexibla för att skala i faser och anpassa sig till föränderliga tekniska behov. Fördelar med tid till marknad gör dem idealiska för snabbväxande digitala sektorer. Leverantörer drar nytta av lägre initiala byggnadsrisker och förutsägbara installationsscheman. De stämmer också överens med mål för grönt byggande.

Ökad Efterfrågan på Hållbar Infrastruktur med Fokus på Integration av Förnybar Energi

Datacenter står inför press att minska koldioxidavtryck och energikostnader genom grön teknik. Operatörer fokuserar på att integrera sol-, vind- och batterilagringssystem i kraftarkitekturen. Denna trend påverkar UPS-system, kylning och byggmaterial. Israel Data Center Infrastructure Market ser detta som en viktig konkurrensfaktor bland leverantörer. Energieffektiva kylteknologier, som vätskebadkylning, testas. Modeller för koldioxidkompensation och gröna certifieringsstandarder vägleder infrastrukturval. Reservsystem övergår från diesel till gasturbiner och bränsleceller. Hybridförnybara nätanslutningar stöder hållbar drifttid. Kunder föredrar alltmer leverantörer med synliga hållbarhetsåtaganden.

Högdensitetsrackinstallation och Vätskekylning Vinner Mark i Hyperskaliga Byggnader

Högpresterande databehandling (HPC) och GPU-intensiva arbetsbelastningar kräver tätare rackkonfigurationer med specialiserade termiska system. Användningen av vätskekylning ökar för att hantera värmeutsläpp bortom luftkylningens gränser. Israel Data Center Infrastructure Market antar dessa lösningar i hyperskaliga och AI-fokuserade byggnader. Direkt-till-chip och nedsänkningskylsystem är nu en del av nya anläggningsdesigner. De förbättrar energieffektiviteten och minskar behovet av vitutrymme. Högdensitetsrack stödjer AI-, modellerings- och fintech-applikationer med kontinuerliga bearbetningsbehov. Vätskekylning hjälper till att sänka PUE och minska komplexiteten i mekanisk infrastruktur. Dessa trender återspeglar en övergång mot prestandadriven arkitektur över traditionella skale-baserade modeller.

Marknadsutmaningar

Begränsningar i strömförsörjning, nätverksstabilitet och höga energikostnader påverkar infrastrukturens skalbarhet

Energikostnadsvolatilitet och strömförsörjningsstabilitet utgör stora begränsningar för datacenterexpansion i Israel. Nätverkskapaciteten är begränsad i vissa industriområden, vilket begränsar omfattningen av Tier III och IV-utvecklingar. Operatörer står inför höga driftskostnader på grund av elprissättningsstrukturer och toppbelastningstaxor. Israel Data Center Infrastructure Market måste navigera dessa begränsningar genom energieffektiv design och nätverkssamarbete. Antagandet av batterienergilagringssystem (BESS) är långsamt på grund av höga initialkostnader. Integration av förnybar energi är komplex på grund av tillstånd och variationer i tillgång. Strömbackup-system måste uppfylla strikta drifttidsstandarder samtidigt som de minimerar utsläpp. Nätverksberoende skapar förseningar i storskaliga byggen och skalning av colocation-anläggningar.

Säkerhet, regulatorisk efterlevnad och markbrist skapar strukturella och designmässiga komplexiteter

Geopolitiska spänningar och nationella säkerhetsöverväganden kräver strikt kontroll över datarörelse och anläggningstillgång. Efterlevnad av försvarsrelaterade datanormer ökar kostnaderna och begränsar flexibiliteten i platsdesign. Tillgängligheten av mark för nya byggen är begränsad nära större urbana zoner. Israel Data Center Infrastructure Market står inför förseningar i platsgodkännande på grund av miljö- och zonkrav. Designteam måste anpassa sig till explosionssäker arkitektur och biometrisk åtkomst i kritiska anläggningar. Edge-utbyggnader i landsbygdsområden står inför anslutningsgap och höga fiberinstallationskostnader. Regulatorisk oklarhet kring datalokalisering skapar investeringsosäkerhet. Gränsöverskridande partnerskap måste följa cyberlagar och gemensamma kontrollramverk.

Marknadsmöjligheter

Ökad efterfrågan på colocation, edge-anläggningar och interkonnektivitet bland regionala molnaktörer

Tillväxten av regionala molnföretag och digitala tjänsteplattformar driver efterfrågan på flexibla, skalbara colocation-lösningar. Edge-platser nära användarkluster förbättrar latens och minskar trängsel. Israel Data Center Infrastructure Market är positionerat för att erbjuda hybrida distributionsmodeller som kombinerar urban densitet och landsbygdsresiliens. Colocation-leverantörer kan fånga den ökande efterfrågan från SMBs och fintech-företag. Interkonnektionshubbar erbjuder tvärbäraråtkomst och direkta molnanslutningar, vilket utökar adresserbara möjligheter.

Expansion av smarta städer, e-förvaltningsplattformar och hälsodatasytem driver framtida efterfrågan

Nationella program för smart förvaltning, digitala hälsojournaler och försvarsmodernisering ökar infrastrukturbehoven. Israel Data Center Infrastructure Market stödjer denna efterfrågan med robusta civila och IT-infrastrukturkapaciteter. Smarta städer behöver realtidsbearbetning vid kanten, medan sjukhus kräver efterlevnad av datahosting. Framtida efterfrågan kommer att uppstå från AI-förvaltning, försvarsmolnsystem och medborgarplattformar som kräver kontinuerlig drifttid och säkerhet.

Marknadssegmentering

Efter infrastrukturtyp

Den israeliska marknaden för datacenterinfrastruktur domineras av elektrisk infrastruktur, drivet av behovet av reservkraft och lastbalansering. Mekaniska system följer på grund av komplexa kylbehov för HPC- och AI-arbetsbelastningar. IT- och nätverksinfrastruktur får dragkraft med ökad digital tjänstepenetration. Efterfrågan på civil/strukturell infrastruktur ökar i modulära byggen. Andra inkluderar miljöövervakning och säkerhetssystem som är kritiska för datacentrets drifttid och efterlevnad.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) leder på grund av deras roll i att upprätthålla drifttid under avbrott. Kraftdistributionsenheter (PDU) och batterienergilagringssystem (BESS) växer när nätverksresiliens blir ett fokus. Överföringsbrytare och nätverksanslutning förblir väsentliga för sömlös drift. Israels energipris och stabilitetsutmaningar gör detta segment avgörande för Tier III- och IV-byggen.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC och CRAH dominerar det mekaniska segmentet på grund av högdensitetsarbetsbelastningar. Kylare, särskilt luftkylda, föredras för måttlig energieffektivitet. Inneslutningssystem förbättrar kylningseffektivitet och luftflödeskontroll. Pumpar och rörsystem säkerställer optimal värmeöverföring. Marknaden adopterar vätskekylningssystem i högpresterande byggen, vilket påskyndar detta segments betydelse.

Efter Civil / Strukturell & Arkitektonisk

Platsförberedelse och grundläggning utgör kärnan i tidig byggfas. Höjda golv och upphängda tak används i stor utsträckning för att stödja flexibel kabeldragning och luftflöde. Modulära/prefabricerade byggsystem vinner popularitet för snabbhet och skalbarhet. Superstrukturer byggda med stål- eller betongramar möjliggör seismisk motståndskraft och livslängd. Omslutningssystem fokuserar på värmeisolering och strukturell integritet.

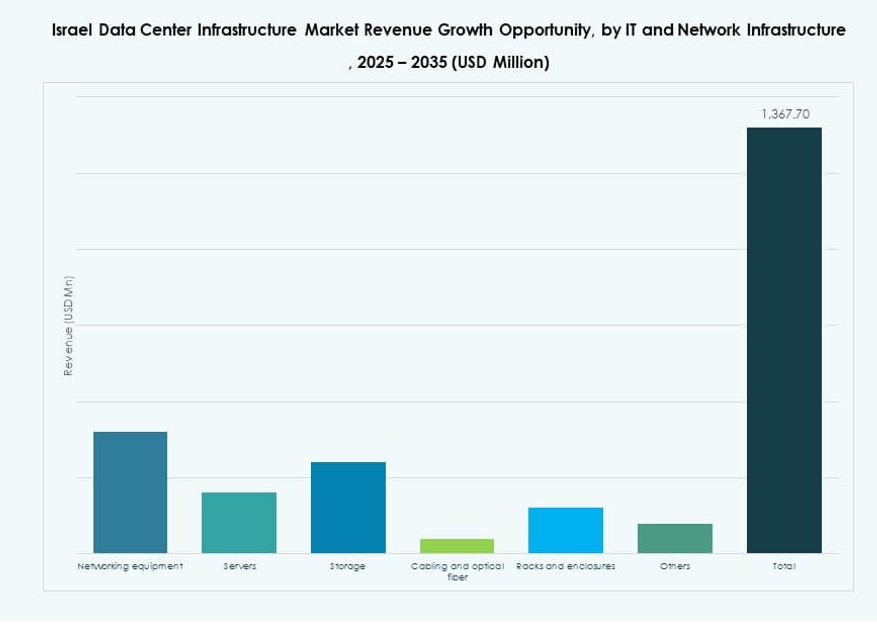

Efter IT & Nätverksinfrastruktur

Serverinfrastruktur leder på grund av behovet av moln- och AI-bearbetning. Nätverksutrustning och lagringslösningar följer tätt för att hantera genomströmning och redundans. Rack och kapslingar växer med efterfrågan på högdensitetsutrustning. Optisk fiberkabel stödjer snabb sammankoppling mellan zoner. Israels tekniska ekosystem ökar detta segments skala och innovation.

Efter Datacentertyp

Colocation-datacenter dominerar på grund av trender inom företagsoutsourcing. Hyperskaletillväxt är begränsad till utvalda moln- och försvarsspelare. Edge-center expanderar nära mobil- och smarta stadskluster. Företagsdatacenter finns för kärnindustrier som behöver privat infrastruktur. Andra inkluderar akademiska eller forskningsbaserade center med specialiserade arbetsbelastningar.

Efter Leveransmodell

Design-build/EPC leder segmentet med nyckelfärdiga projekt för globala kunder. Retrofit/uppgraderingsmodeller får fart i äldre anläggningar som moderniseras. Modulära fabriksbyggda system påskyndar utrullningstider. Byggledning och nyckelfärdiga leveransmodeller fungerar bra i fasade distributioner. Hybridmodeller som kombinerar EPC och modulära system håller på att växa fram.

Efter Tier Typ

Tier III förblir dominerande på grund av dess balans mellan drifttid och kostnad. Tier IV-adoption växer inom försvars- och finanssegmenten. Tier II är fortfarande relevant för små företagsbyggen. Tier I finns i test- och utvecklingsanläggningar. Israels regulatoriska tryck stöder tillväxt mot Tier III och högre, särskilt i colocation- och molnzoner.

Regionala Insikter

Tel Aviv Metropolitan Area leder med 52% marknadsandel tack vare tät tech-ekosystem och infrastruktur

Tel Aviv har den största andelen av Israels datacenterinfrastrukturmarknad på grund av sin roll som den digitala och finansiella huvudstaden. Regionen har avancerade elnät, täta fibernätverk och närhet till huvudkontor för banker, startups och telekom. Stora colocation- och molnleverantörer väljer Tel Aviv för dess pålitliga drifttidsinfrastruktur. Hyperscale-projekt och modulära designer koncentreras också här för operativ skala och ekosystemintegration. Marknadsandelen ligger på 52%, ledd av urban efterfrågan och konsekvent energiinfrastruktur.

- Till exempel, MedOnes flaggskeppsdatacenter opererar 15 meter under marken inom en Tier IV-certifierad anläggning, som erbjuder 72 timmars autonom driftkapacitet.

Norra distriktet, inklusive Haifa, står för 26% andel drivet av FoU och industriell integration

Haifa och närliggande områden i norra distriktet representerar 26% av marknaden, med fördel av forskningsinstitutioner och industriella zoner. Teknikparker och militär-industriellt samarbete driver efterfrågan på motståndskraftig infrastruktur. Haifa hamn tillför anslutning för internationella molnaktörer och undervattenskabelprojekt. Dessa regioner föredrar hybridmoln och försvarsgrad datainfrastruktur. Efterlevnad av dataskydd och närhet till akademiska centra lockar företagsinstallationer i dessa zoner.

Södra regionen inklusive Be’er Sheva har 22% marknadsandel stödd av smarta städer och cyberinitiativ

Be’er Sheva, med sitt CyberSpark-nav, stöder 22% av Israels datacenterinfrastrukturmarknad. Regionen fokuserar på nationell cybersäkerhet, smarta styrningsplattformar och försvarsmolnoperationer. Stark statlig stöd och samarbete mellan utbildning och industri skapar efterfrågan på robust infrastruktur. Anslutning är en utmaning, men modulära edge-center adresserar det gapet. Regionen visar hög potential för tillväxt inom colocation och militärkopplad datahosting.

- Till exempel erbjuder MedOnes anläggning i Dimona över 25 MW IT-kapacitet i en mycket säker södra plats som är lämplig för försvarsapplikationer.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

Den israeliska marknaden för datacenterinfrastruktur präglas av stark konkurrens mellan globala teknikleverantörer och regionala infrastrukturspecialister. Den drivs av en ökande efterfrågan på skalbara, energieffektiva och säkra lösningar. Företag som Schneider Electric och Vertiv leder inom elektriska och kylsystem, och erbjuder avancerade modulära designer och energihanteringsplattformar. Cisco och Dell tillhandahåller integrerad IT-infrastruktur för hybridmolnmiljöer. Equinix och Oracle konkurrerar genom colocation och molninterconnect-tjänster. Lokaliserade strategier, strategiska partnerskap och skräddarsydda implementeringar för hyperskala och företagsbehov formar marknadens framgång. Aktörer investerar i AI-drivna övervakningssystem, vätskekylning och mjukvarudefinierade system för att förbättra anläggningens prestanda. Den konkurrensutsatta landskapet fortsätter att förändras när nya byggen prioriterar hållbarhet, edge-redo lösningar och myndighetsöverensstämmelse.

Senaste utvecklingen:

- I december 2025 ingick ABB ett avtal om att förvärva IPEC, ett brittiskt teknikföretag som specialiserar sig på elektrisk diagnostik och prediktiva övervakningssystem. Detta förvärv förbättrar ABB:s förmåga att erbjuda avancerade övervakningslösningar för datacenter elektrisk infrastruktur, vilket förbättrar tillförlitligheten och minskar stilleståndstiden.

- I april 2025 påbörjade NED DC byggandet av sin första stora anläggning utanför Tel Aviv, vilket markerar en betydande infrastrukturutveckling på den israeliska marknaden för datacenterinfrastruktur. Projektet, som heter Alpha Campus, är utformat för att stödja AI och molnarbetsbelastningar med moderna ström-, kyl- och nätverkssystem.