Résumé exécutif :

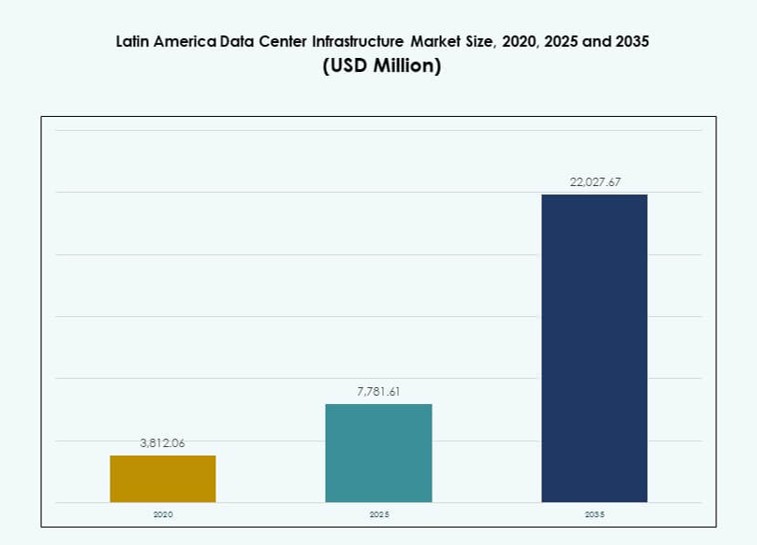

La taille du marché de l’infrastructure des centres de données en Amérique latine était évaluée à 3 812,06 millions USD en 2020, atteignant 7 781,61 millions USD en 2025 et devrait atteindre 22 027,67 millions USD d’ici 2035, avec un TCAC de 10,89 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Amérique Latine 2025 |

7 781,61 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Amérique Latine, TCAC |

10,89 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Amérique Latine 2035 |

22 027,67 Millions USD |

La demande croissante pour les services cloud, le traitement de l’IA et les applications intensives en données transforme l’infrastructure numérique de la région. Les entreprises modernisent les systèmes hérités et les agences du secteur public font progresser les initiatives de gouvernement électronique. L’innovation dans les systèmes de refroidissement, les constructions modulaires et l’intégration des énergies renouvelables redessine la conception des installations. Un fort intérêt des investisseurs et des partenariats stratégiques soulignent le rôle du marché dans la transformation numérique régionale. Les entreprises de télécommunications et les opérateurs hyperscale étendent leurs opérations pour répondre aux besoins évolutifs en matière de latence et de bande passante. La trajectoire de croissance du marché signale un fort potentiel à long terme pour les développeurs d’infrastructure, les fournisseurs de services et les vendeurs d’équipements.

Le Brésil mène le marché grâce à ses déploiements hyperscale, son réseau de fibre robuste et l’adoption croissante des technologies de l’information par les entreprises. Le Mexique et le Chili suivent, bénéficiant de leur proximité avec les routes de trafic mondiales, de cadres réglementaires stables et de sources d’énergie renouvelables. La Colombie, le Pérou et l’Argentine sont des pôles émergents stimulés par la demande croissante des entreprises, l’amélioration de la connectivité et l’expansion numérique soutenue par le gouvernement. Ces pays gagnent en traction en tant que nouvelles zones de capacité dans l’écosystème régional des centres de données.

Dynamique du Marché :

Moteurs du Marché

Augmentation de l’Informatique en Nuage et de la Transformation Numérique dans les Secteurs Privé et Public

L’adoption du cloud est en forte hausse à travers l’Amérique latine, stimulée par la demande de services numériques évolutifs. Les entreprises dans la finance, le commerce de détail et la fabrication migrent vers des opérations basées sur le cloud pour plus d’agilité. Les gouvernements numérisent également les services publics, alimentant la construction de centres de données. Le marché de l’infrastructure des centres de données en Amérique latine bénéficie de ce changement, créant une forte demande pour une infrastructure modernisée. Les installations de niveau III et IV sont prioritaires pour garantir la disponibilité et la sécurité. Les opérateurs hyperscale mondiaux entrent dans la région par le biais d’acquisitions et d’investissements en terrains vierges. Les fournisseurs locaux étendent leurs opérations pour rivaliser en termes de latence et de capacité. Les investisseurs voient cela comme une opportunité d’infrastructure à long terme alignée sur la numérisation des entreprises.

- Par exemple, en mai 2024, Microsoft a annoncé un investissement de R$14,7 milliards (USD 2,9 milliards) pour étendre son infrastructure cloud et IA à travers l’État de São Paulo, avec de nouveaux campus de centres de données prévus à Hortolândia et Sumaré.

Augmentation du Déploiement de l’IA, de l’IoT et des Appareils Edge Exigeant une Infrastructure à Faible Latence

L’utilisation croissante des applications pilotées par l’IA, de l’analyse vidéo et de l’IoT industriel redéfinit les besoins en infrastructure. Les entreprises nécessitent des systèmes à faible latence pour soutenir l’analyse en temps réel et la coordination des appareils. Le marché de l’infrastructure des centres de données en Amérique latine répond avec des centres de données edge et régionaux. Les entreprises de télécommunications modernisent les réseaux pour soutenir les charges de travail distribuées. La demande pour des serveurs prêts pour l’IA, un refroidissement avancé et des interconnexions à haute vitesse s’accélère. Les acteurs de l’infrastructure conçoivent des installations pour gérer efficacement des charges de travail intensives. Les investisseurs soutiennent les constructions ciblant les zones de déploiement proches des utilisateurs. Ce changement renforce l’importance d’une infrastructure agile pour la continuité et la croissance des entreprises.

- Par exemple, en 2024, Telefónica a déployé des nœuds de calcul edge à travers son réseau en Amérique latine, permettant une latence inférieure à 10 millisecondes pour les cas d’utilisation de l’IoT industriel et de l’analyse vidéo au Brésil et en Colombie.

Poussée Stratégique pour l’Intégration des Énergies Renouvelables et l’Efficacité Énergétique dans la Conception des Centres de Données

La durabilité devient un facteur critique dans la conception et l’exploitation des installations. Les opérateurs intègrent des sources d’énergie renouvelable et des systèmes de stockage par batterie pour réduire l’intensité carbone. Le marché de l’infrastructure des centres de données en Amérique latine s’aligne sur les objectifs mondiaux ESG grâce à l’optimisation énergétique. Les gouvernements offrent des incitations pour l’adoption des énergies propres. Les développeurs privilégient le refroidissement efficace et la construction modulaire pour limiter les émissions. L’infrastructure durable attire le capital institutionnel axé sur les actifs verts. Les accords d’achat d’énergie avec des entreprises renouvelables sont courants parmi les opérateurs hyperscale. L’efficacité énergétique émerge comme un différenciateur compétitif dans les appels d’offres régionaux.

Forte Soutien Politique et Incitations Réglementaires Accélèrent les Investissements en Infrastructure

Les agendas numériques nationaux et les initiatives public-privé catalysent la croissance du marché. Les gouvernements du Brésil, du Chili et du Mexique offrent des incitations fiscales et des approbations accélérées. Le marché de l’infrastructure des centres de données en Amérique latine bénéficie de cadres politiques stables pour l’expansion des TIC. La clarté réglementaire autour de la confidentialité des données et des flux transfrontaliers renforce la confiance des investisseurs. Les agences locales soutiennent les déploiements de villes intelligentes et les projets d’interconnectivité régionale. De tels efforts encouragent les acteurs mondiaux à localiser leurs opérations. Des clusters d’infrastructure pilotés par la politique émergent dans les parcs technologiques et les zones économiques. Cet environnement crée des conditions favorables pour l’ajout de capacité et les engagements de location à long terme.

Tendances du Marché

Augmentation des Installations Hyperscale et de Colocation Multi-Locataires pour Répondre à la Demande Croissante de Cloud

Les installations hyperscales se multiplient en Amérique latine pour répondre aux besoins des fournisseurs de cloud et de plateformes. Les fournisseurs de colocation augmentent l’espace blanc et la capacité électrique pour soutenir les clients multi-locataires. Le marché de l’infrastructure des centres de données en Amérique latine connaît une forte activité de location de la part des acteurs SaaS et IaaS. La densité d’interconnexion et les modèles neutres vis-à-vis des opérateurs sont au centre des préoccupations. Les clients hyperscales recherchent des environnements évolutifs et à haute redondance avec accès aux câbles sous-marins. Les installations dans les métropoles clés sont conçues avec des profils de charge de 20MW à 80MW. Cette tendance pousse la planification immobilière et énergétique dans les zones industrielles stratégiques.

Adoption de systèmes de refroidissement liquide et innovation thermique pour soutenir les charges de travail IA

La gestion thermique évolue avec l’augmentation des densités de racks et des déploiements de GPU. Les opérateurs adoptent le refroidissement liquide, y compris les systèmes direct-to-chip et par immersion. Le marché de l’infrastructure des centres de données en Amérique latine va au-delà du refroidissement par air traditionnel dans les zones à haute performance. Les économies d’énergie et la réduction de l’empreinte sont des avantages clés. Les centres de données hébergeant des charges de travail IA et HPC privilégient la conception thermique avancée. Les fournisseurs introduisent des systèmes en boucle fermée pour gérer la chaleur dans des espaces confinés. Cette tendance permet une mise à l’échelle verticale dans les extensions brownfield. L’adoption devrait croître dans les pôles métropolitains avec des contraintes de puissance.

La croissance des centres de données modulaires et préfabriqués pour accélérer les délais de déploiement

Pour répondre à la demande rapide, les centres de données modulaires et préfabriqués gagnent en popularité. Les unités construites en usine réduisent le temps de construction et simplifient les autorisations. Le marché de l’infrastructure des centres de données en Amérique latine bénéficie de la conception modulaire dans les zones sous-développées et éloignées. Les entreprises déploient des pods préassemblés pour la redondance régionale. Les configurations modulaires aident également à la planification de la capacité par étapes et à l’intégration du cloud hybride. Les opérateurs peuvent passer du capex à l’opex grâce à des modèles de conception-construction flexibles. Les fournisseurs standardisent les kits modulaires pour les zones d’alimentation, de refroidissement et informatiques. Ce modèle convient aux clusters de demande impulsés par le gouvernement, les télécoms et les BPO.

Intégration des systèmes de stockage d’énergie par batterie et des interfaces de réseau intelligent pour la résilience énergétique

Les systèmes de stockage d’énergie par batterie (BESS) sont intégrés pour améliorer le temps de fonctionnement et la flexibilité du réseau. Les centres de données se connectent aux plateformes de réseau intelligent pour optimiser la charge et la réponse en fréquence. Le marché de l’infrastructure des centres de données en Amérique latine adopte des batteries lithium-ion et des chimies avancées pour une sauvegarde de longue durée. Les installations combinent solaire ou éolien avec un stockage sur site pour gérer la demande de pointe. Les BESS réduisent la dépendance aux générateurs diesel et soutiennent les objectifs ESG. Les opérateurs utilisent l’IA pour la surveillance du cycle de vie des batteries. Ces systèmes soutiennent les programmes de réponse à la demande dans les régions à variabilité du réseau.

Défis du marché

Fiabilité limitée du réseau, coûts énergétiques élevés et goulets d’étranglement de l’infrastructure affectent la stabilité opérationnelle

De nombreux pays d’Amérique latine sont confrontés à des défis liés à des réseaux électriques instables et à des coûts d’électricité élevés. Les coupures fréquentes obligent les centres de données à dépendre fortement des générateurs diesel et des systèmes UPS. Cela augmente à la fois les dépenses d’investissement et la complexité opérationnelle. Dans les zones rurales et les villes secondaires, l’expansion du réseau est à la traîne par rapport à la demande d’infrastructures numériques. Le marché de l’infrastructure des centres de données en Amérique latine doit tenir compte de ces problèmes lors de la sélection des sites et de la conception. Les obstacles réglementaires, les longs cycles d’autorisation et les lois de zonage peu claires retardent encore l’exécution des projets. Les coûts d’infrastructure sont également élevés en raison de la fabrication limitée de composants domestiques. Ces barrières augmentent le risque de projet et nécessitent des partenariats stratégiques avec les services publics et les gouvernements locaux.

Pénurie de main-d’œuvre qualifiée et écosystème de fournisseurs limité entravent l’expansion rapide

Il y a une pénurie de professionnels qualifiés dans les centres de données dans des domaines tels que la CVC, les systèmes électriques et l’architecture réseau. Les programmes de formation et de certification sont limités dans de nombreux marchés régionaux. Le marché de l’infrastructure des centres de données en Amérique latine fait face à des retards de mise en service en raison de ce manque de talents. Les fournisseurs internationaux dominent les systèmes de base, ce qui augmente les coûts et limite les capacités d’intégration locale. La dépendance aux importations rend également le secteur vulnérable aux perturbations de la chaîne d’approvisionnement. Les écosystèmes de fournisseurs fragmentés compliquent les déploiements à grande échelle. Les opérateurs doivent investir dans le développement de la main-d’œuvre, la localisation et la diversification des fournisseurs pour surmonter ces problèmes.

Opportunités de marché

Expansion des développements de type greenfield et des clusters régionaux dans les villes émergentes à travers l’Amérique latine

Plusieurs villes émergentes au Pérou, en Colombie, en Argentine et en Équateur voient des projets de centres de données greenfield. Le soutien gouvernemental, l’amélioration de la connectivité et la disponibilité des terrains attirent les investissements dans de nouvelles zones. Le marché de l’infrastructure des centres de données en Amérique latine s’étend au-delà des métropoles de premier plan vers des pôles régionaux. La demande pour un hébergement localisé, une livraison à faible latence et un stockage de données souverain stimule ces développements. Les investisseurs ciblent les corridors de croissance avec une infrastructure en fibre solide et un accès aux énergies renouvelables.

Connectivité transfrontalière, demande stimulée par l’IA et inclusion numérique alimentent le potentiel à long terme

Les nouveaux projets de câbles sous-marins et les tendances d’adoption de l’IA élargissent le potentiel du marché. Les opérateurs investissent dans des infrastructures qui connectent l’Amérique latine aux États-Unis, à l’Europe et à l’Afrique. Le marché de l’infrastructure des centres de données en Amérique latine est prêt à bénéficier de l’augmentation de la bande passante internationale et de la demande de contenu. Les entreprises natives du cloud et les plateformes OTT nécessitent des systèmes à haut débit et évolutifs. Cela crée des opportunités à long terme pour la colocation, l’interconnexion et les modèles de services hybrides.

Segmentation du marché

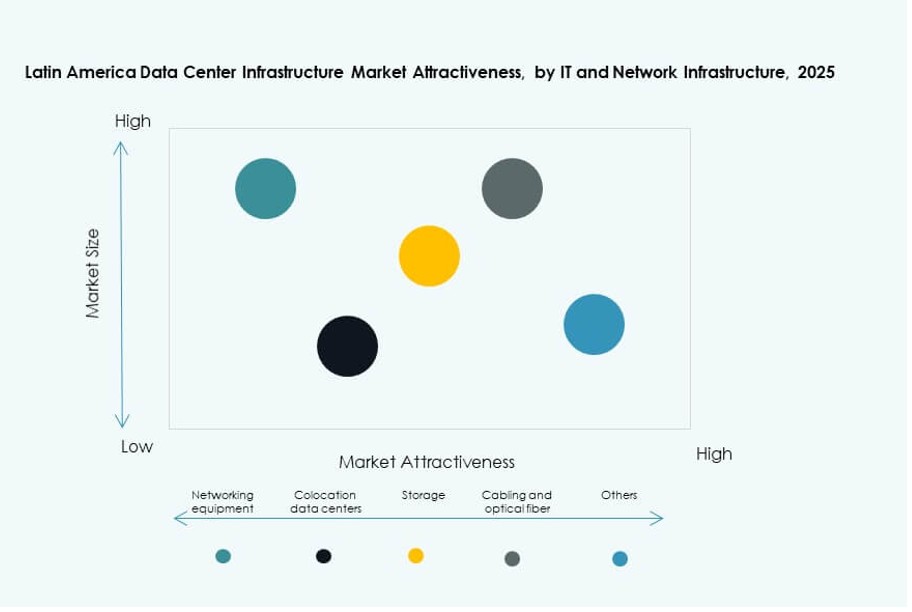

Par type d’infrastructure

Le marché des infrastructures de centres de données en Amérique latine est dominé par l’infrastructure électrique, en raison de son rôle crucial dans la garantie de la disponibilité et de la fiabilité. L’infrastructure informatique et réseau suit de près, stimulée par l’augmentation des charges de travail cloud et d’entreprise. Les segments d’infrastructure mécanique et civile se développent grâce à des déploiements à grande échelle de type greenfield et à des constructions préfabriquées. Chaque composant joue un rôle essentiel dans la planification de la capacité et les stratégies d’optimisation énergétique.

Par Infrastructure Électrique

Les systèmes d’alimentation sans coupure (UPS) dominent le segment de l’infrastructure électrique, car la disponibilité reste cruciale dans les installations de niveau III et IV. Les systèmes de stockage d’énergie par batterie (BESS) se développent rapidement grâce à leur alignement ESG et leurs capacités de résilience du réseau. Les interrupteurs de transfert, les PDU et les appareillages de commutation connaissent également une forte demande, surtout dans les environnements hyperscale nécessitant un équilibrage de charge élevé.

Par Infrastructure Mécanique

Les unités de refroidissement, y compris CRAC et CRAH, dominent l’infrastructure mécanique en raison de leur fiabilité et de leur facilité d’intégration. Cependant, les refroidisseurs et les systèmes de confinement gagnent en part de marché, stimulés par des densités de rack plus élevées et le besoin de refroidissement de précision. L’utilisation du confinement des allées chaudes/froides améliore l’efficacité énergétique, et les opérateurs étendent l’adoption de systèmes refroidis par liquide.

Par Infrastructure Civile / Structurelle & Architecturale

Les superstructures et les systèmes de construction modulaire stimulent le segment en raison de la demande pour des déploiements évolutifs et rapides. Les solutions d’enveloppe de bâtiment et les planchers surélevés soutiennent l’optimisation du flux d’air et le contrôle thermique. La préparation du site et la conception structurelle sont essentielles pour la stabilité sismique, notamment dans des pays comme le Chili et le Pérou avec des risques géologiques plus élevés.

Par Infrastructure Informatique & Réseau

Les serveurs et équipements réseau dominent ce segment en raison des déploiements hyperscale et des besoins en calcul pilotés par l’IA. Les systèmes de stockage et de câblage se développent également grâce aux centres de données multi-locataires qui élargissent les offres de connexions croisées. Les racks et les enceintes évoluent pour supporter des charges plus lourdes et des agencements plus denses, améliorant la performance des équipements et le flux d’air.

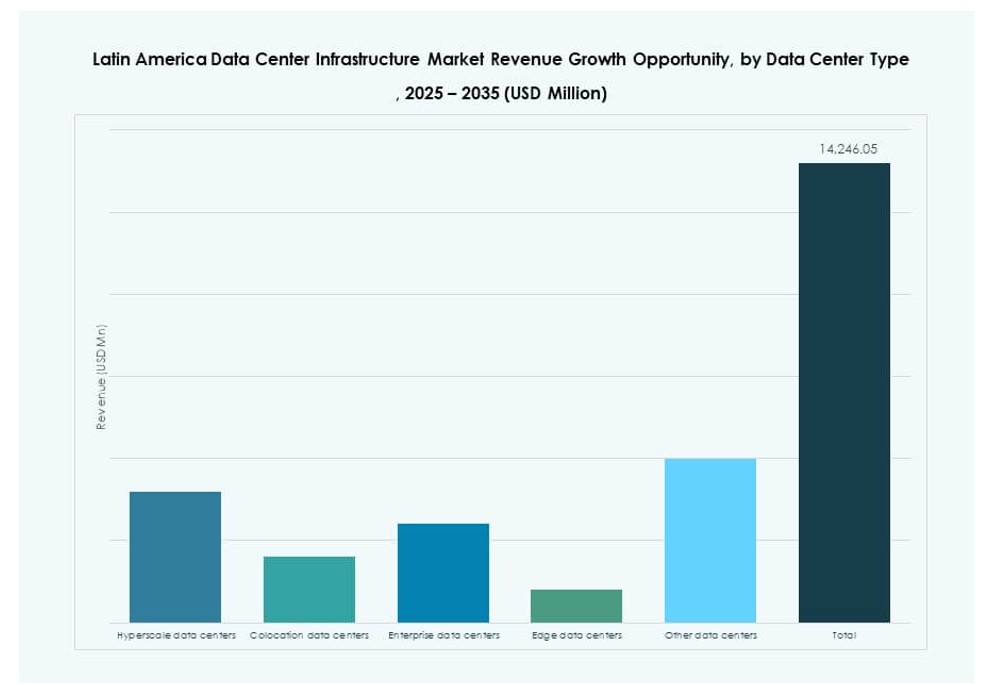

Par Type de Centre de Données

Les centres de données hyperscale détiennent la plus grande part du marché des infrastructures de centres de données en Amérique latine, stimulés par les fournisseurs de cloud et les plateformes OTT. Les installations de colocation se développent également, offrant aux entreprises des modèles à faible capex. Les centres de données Edge gagnent du terrain dans les zones mal desservies pour soutenir la livraison à faible latence pour les plateformes IoT et de contenu.

Par Modèle de Livraison

Les modèles clés en main et conception-construction dominent en raison de leur rapidité et de leur intégration de bout en bout. Les rénovations et constructions modulaires augmentent dans les zones urbaines où les contraintes d’espace et les mises à niveau énergétiques sont des priorités. Les entrepreneurs EPC voient la demande dans les projets hyperscale nécessitant une conception évolutive avec des systèmes MEP et informatiques intégrés.

Par Type de Niveau

Les installations de niveau III sont en tête des déploiements en raison de leur équilibre entre performance et coût. Les centres de données de niveau IV sont construits pour des charges de travail critiques nécessitant une tolérance aux pannes complète. Les niveaux I et II restent utilisés pour les configurations Edge et de petites entreprises, notamment dans les villes secondaires avec des besoins d’hébergement modérés.

Perspectives Régionales

Le Brésil Domine le Marché avec 45% de Part de Marché Grâce à la Densité Urbaine, la Connectivité Sous-marine et la Demande de Cloud

Le Brésil détient environ 45% de la part de marché de l’infrastructure des centres de données en Amérique latine, ce qui en fait le plus grand contributeur. São Paulo est un pôle clé en raison de sa base d’entreprises dense et de l’accès à de nombreux câbles sous-marins. Les principaux fournisseurs hyperscale et entreprises de colocation ont établi des campus multi-MW. Le gouvernement soutient l’infrastructure TIC à travers des avantages fiscaux et des initiatives de villes intelligentes. Le taux d’adoption du cloud au Brésil et la connectivité régionale renforcent encore sa position de leader.

- Par exemple, en novembre 2025, Omnia, soutenue par la société d’investissement brésilienne Pátria, a rejoint un projet dans le complexe portuaire de Pecém au Brésil, avec une capacité énergétique prévue de 300 MW, marquant l’un des plus grands développements de centres de données pour un seul client dans le pays.

Le Mexique et le Chili Représentent 30% Ensemble Grâce à leur Emplacement Stratégique et la Stabilité des Politiques

Le Mexique et le Chili contribuent ensemble à environ 30% du marché régional. Le Mexique bénéficie de sa proximité avec les États-Unis, de secteurs manufacturiers et financiers robustes nécessitant des services à faible latence. La stabilité politique du Chili, sa capacité en énergies renouvelables et sa connectivité aux routes du Pacifique soutiennent une croissance soutenue. Les deux pays attirent des investissements hyperscale et de colocation axés sur la couverture régionale et la clarté réglementaire.

- Par exemple, en octobre 2025, Equinix a déposé des déclarations environnementales pour développer son cinquième centre de données (ST5) à Santiago, au Chili, élargissant sa présence avec une nouvelle installation multi-MW dans l’un des principaux pôles numériques connectés au Pacifique de la région.

L’Argentine, la Colombie et le Pérou Représentent 25% en Tant que Clusters de Croissance Émergents dans la Région

L’Argentine, la Colombie et le Pérou contribuent à environ 25% du marché de l’infrastructure des centres de données en Amérique latine. Ces pays émergent comme des pôles de croissance grâce à l’amélioration des cadres politiques et à l’expansion des écosystèmes numériques. La Colombie est un hub de connectivité en pleine ascension dans la région andine. L’Argentine et le Pérou voient de nouvelles constructions destinées aux services financiers, aux télécommunications et aux secteurs BPO. Les investissements se déplacent vers les villes secondaires de ces nations pour élargir l’accès et réduire la latence.

Informations Compétitives :

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Entreprise (HPE)

Le marché de l’infrastructure des centres de données en Amérique latine présente un mélange de spécialistes régionaux et de géants mondiaux de l’infrastructure. Scala Data Centers et Ascenty dominent les constructions hyperscales au Brésil et au Chili, en tirant parti de l’énergie verte et de conceptions évolutives. ODATA et KIO soutiennent la croissance de la colocation d’entreprise au Mexique, en Colombie et au Pérou. Des acteurs mondiaux tels qu’Equinix et Huawei renforcent la connectivité transfrontalière et les services intégrés. Les leaders de l’énergie et du refroidissement comme Schneider Electric et Vertiv permettent des constructions écoénergétiques avec des systèmes modulaires. HPE et d’autres fournisseurs informatiques offrent des solutions de calcul et de stockage évolutives pour les charges de travail hybrides. Le marché devient plus compétitif à mesure que les fournisseurs localisent leurs opérations, forment des alliances régionales et étendent les déploiements en périphérie pour répondre aux exigences de latence. Les investissements stratégiques, le leadership en matière de durabilité et la présence multi-régionale définissent la force de positionnement des principaux acteurs dans ce paysage d’infrastructure en évolution.

Développements Récents :

- En septembre 2025, ODATA, une filiale d’Aligned Data Centers, a officiellement annoncé un financement vert historique de 1,02 milliard de dollars pour accélérer le développement durable des centres de données à travers l’Amérique latine.

- En août 2025, ODATA a lancé son quatrième centre de données hyperscale, QR04, près de San Miguel de Allende dans la région de Querétaro au Mexique, avec une capacité de 24 MW utilisant la technologie de refroidissement Delta³ d’Aligned. Cette installation complète un réseau de sites interconnectés pour répondre aux besoins croissants en IA et en cloud.

- En juillet 2025, Scala Data Centers a obtenu un financement international de 328 millions de dollars pour l’expansion de trois centres de données et la construction d’une sous-station électrique au Chili. Cela marque le plus grand accord de financement de projet pour une initiative de centre de données dans un seul pays en Amérique latine, soutenant 23 MW de capacité informatique sous contrat et une expansion supplémentaire réservée.