Zusammenfassung:

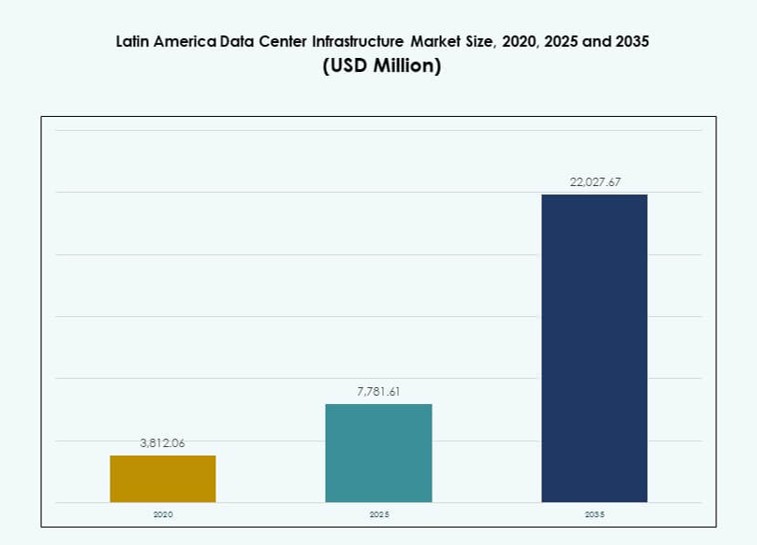

Der Markt für Rechenzentrumsinfrastruktur in Lateinamerika wurde 2020 auf 3.812,06 Millionen USD geschätzt und soll bis 2025 auf 7.781,61 Millionen USD und bis 2035 auf 22.027,67 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,89 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Lateinamerika 2025 |

USD 7.781,61 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Lateinamerika, CAGR |

10,89% |

| Marktgröße der Rechenzentrumsinfrastruktur in Lateinamerika 2035 |

USD 22.027,67 Millionen |

Die steigende Nachfrage nach Cloud-Diensten, KI-Verarbeitung und datenintensiven Anwendungen transformiert die digitale Infrastruktur der Region. Unternehmen modernisieren Altsysteme, und öffentliche Einrichtungen treiben E-Government-Initiativen voran. Innovationen in Kühlsystemen, modularen Bauten und der Integration erneuerbarer Energien gestalten das Anlagendesign neu. Starkes Investoreninteresse und strategische Partnerschaften unterstreichen die Rolle des Marktes in der regionalen digitalen Transformation. Telekommunikationsunternehmen und Hyperscale-Betreiber skalieren ihre Operationen, um den sich entwickelnden Anforderungen an Latenz und Bandbreite gerecht zu werden. Der Wachstumspfad des Marktes signalisiert ein starkes langfristiges Potenzial für Infrastrukturentwickler, Dienstleister und Geräteanbieter.

Brasilien führt den Markt an, dank seiner Hyperscale-Bereitstellungen, seines robusten Glasfaser-Backbones und der wachsenden IT-Akzeptanz in Unternehmen. Mexiko und Chile folgen, profitieren von der Nähe zu globalen Verkehrswegen, stabilen regulatorischen Rahmenbedingungen und erneuerbaren Energiequellen. Kolumbien, Peru und Argentinien sind aufstrebende Zentren, angetrieben durch steigende Unternehmensnachfrage, verbesserte Konnektivität und staatlich unterstützte digitale Expansion. Diese Länder gewinnen an Bedeutung als neue Kapazitätszonen im regionalen Rechenzentrum-Ökosystem.

Marktdynamik:

Markttreiber

Anstieg von Cloud Computing und digitaler Transformation in Unternehmens- und öffentlichen Sektoren

Die Cloud-Einführung nimmt in ganz Lateinamerika zu, angetrieben durch die Nachfrage nach skalierbaren digitalen Diensten. Unternehmen in den Bereichen Finanzen, Einzelhandel und Fertigung migrieren zu Cloud-basierten Operationen für mehr Agilität. Auch Regierungen digitalisieren öffentliche Dienste, was den Ausbau von Rechenzentren vorantreibt. Der Markt für Rechenzentrumsinfrastruktur in Lateinamerika profitiert von diesem Wandel und schafft eine starke Nachfrage nach modernisierter Infrastruktur. Tier-III- und Tier-IV-Einrichtungen werden priorisiert, um Betriebszeit und Sicherheit zu gewährleisten. Globale Hyperscale-Betreiber betreten die Region durch Übernahmen und Greenfield-Investitionen. Lokale Anbieter skalieren ihre Operationen, um in Bezug auf Latenz und Kapazität wettbewerbsfähig zu bleiben. Investoren betrachten dies als langfristige Infrastrukturmöglichkeit, die mit der Digitalisierung von Unternehmen im Einklang steht.

- Zum Beispiel kündigte Microsoft im Mai 2024 eine Investition von R$14,7 Milliarden (USD 2,9 Milliarden) an, um seine Cloud- und KI-Infrastruktur im Bundesstaat São Paulo auszubauen, mit neuen Rechenzentrumscampussen in Hortolândia und Sumaré.

Erhöhte Bereitstellung von KI-, IoT- und Edge-Geräten erfordert latenzarme Infrastruktur

Der zunehmende Einsatz von KI-gesteuerten Anwendungen, Videoanalysen und industriellem IoT verändert die Infrastrukturbedürfnisse. Unternehmen benötigen latenzarme Systeme, um Echtzeitanalysen und Gerätekoordination zu unterstützen. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur reagiert mit Edge- und regionalen Rechenzentren. Telekommunikationsunternehmen rüsten Netzwerke auf, um verteilte Arbeitslasten zu unterstützen. Die Nachfrage nach KI-fähigen Servern, fortschrittlicher Kühlung und Hochgeschwindigkeitsverbindungen nimmt zu. Infrastrukturakteure entwerfen Einrichtungen, um intensive Arbeitslasten effizient zu bewältigen. Investoren unterstützen den Ausbau, der auf benutzernahe Bereitstellungszonen abzielt. Dieser Wandel unterstreicht die Bedeutung agiler Infrastruktur für Geschäftskontinuität und Wachstum.

- Zum Beispiel setzte Telefónica im Jahr 2024 Edge-Computing-Knoten in seinem lateinamerikanischen Netzwerk ein, um eine Latenzzeit von unter 10 Millisekunden für industrielle IoT- und Videoanalyse-Anwendungsfälle in Brasilien und Kolumbien zu ermöglichen.

Strategischer Vorstoß für erneuerbare Integration und Energieeffizienz im Rechenzentrumsdesign

Nachhaltigkeit wird zu einem entscheidenden Faktor im Design und Betrieb von Einrichtungen. Betreiber integrieren erneuerbare Energiequellen und Batteriespeichersysteme, um die Kohlenstoffintensität zu reduzieren. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur stimmt mit globalen ESG-Zielen durch Energieoptimierung überein. Regierungen bieten Anreize für die Nutzung sauberer Energie. Entwickler priorisieren effiziente Kühlung und modulare Bauweise, um Emissionen zu begrenzen. Nachhaltige Infrastruktur zieht institutionelles Kapital an, das auf grüne Vermögenswerte fokussiert ist. Stromabnahmeverträge mit erneuerbaren Unternehmen sind bei Hyperscale-Betreibern üblich. Energieeffizienz entwickelt sich zu einem wettbewerbsfähigen Unterscheidungsmerkmal bei regionalen Projektangeboten.

Starke politische Unterstützung und regulatorische Anreize beschleunigen Infrastrukturinvestitionen

Nationale Digitalagenden und öffentlich-private Initiativen katalysieren das Marktwachstum. Regierungen in Brasilien, Chile und Mexiko bieten Steueranreize und beschleunigte Genehmigungen. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur profitiert von stabilen politischen Rahmenbedingungen für den Ausbau der IKT. Regulatorische Klarheit in Bezug auf Datenschutz und grenzüberschreitende Datenflüsse stärkt das Vertrauen der Investoren. Lokale Agenturen unterstützen Smart-City-Implementierungen und regionale Interconnectivity-Projekte. Solche Bemühungen ermutigen globale Akteure, ihre Operationen zu lokalisieren. Politisch getriebene Infrastrukturcluster entstehen in Technologieparks und Wirtschaftszonen. Dieses Umfeld schafft günstige Bedingungen für Kapazitätserweiterungen und langfristige Mietverpflichtungen.

Markttrends

Anstieg von Hyperscale- und Multi-Tenant-Colocation-Einrichtungen zur Deckung der wachsenden Cloud-Nachfrage

Hyperscale-Einrichtungen nehmen in ganz Lateinamerika zu, um den Bedürfnissen von Cloud- und Plattformanbietern gerecht zu werden. Colocation-Anbieter erweitern den White Space und die Stromkapazität, um Multi-Tenant-Kunden zu unterstützen. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Nachfrage von SaaS- und IaaS-Anbietern. Interconnection-Dichte und carrier-neutrale Modelle stehen im Fokus. Hyperscale-Kunden suchen skalierbare, hochredundante Umgebungen mit Zugang zu Unterseekabeln. Einrichtungen in wichtigen Metropolen werden mit Lastprofilen von 20MW–80MW entworfen. Dieser Trend treibt die Immobilien- und Energieplanung in strategischen Industriegebieten voran.

Annahme von Flüssigkeitskühlsystemen und thermischer Innovation zur Unterstützung von KI-Workloads

Das Wärmemanagement entwickelt sich mit steigender Rack-Dichte und GPU-Einsätzen weiter. Betreiber setzen auf Flüssigkeitskühlung, einschließlich Direkt-zu-Chip- und Immersionssystemen. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur bewegt sich in Hochleistungszonen über die traditionelle Luftkühlung hinaus. Energieeinsparungen und Reduzierung des Platzbedarfs sind wesentliche Vorteile. Rechenzentren, die KI- und HPC-Workloads hosten, priorisieren fortschrittliches thermisches Design. Anbieter führen geschlossene Systeme ein, um Wärme in engen Räumen zu verwalten. Dieser Trend ermöglicht vertikales Skalieren innerhalb von Brownfield-Erweiterungen. Es wird erwartet, dass die Annahme in Metropolen mit Strombeschränkungen zunimmt.

Wachstum von modularen und vorgefertigten Rechenzentren zur Beschleunigung der Bereitstellungszeiten

Um der schnellen Nachfrage gerecht zu werden, gewinnen modulare und vorgefertigte Rechenzentren an Bedeutung. In der Fabrik gebaute Einheiten verkürzen die Bauzeit und vereinfachen die Genehmigung. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur profitiert von modularen Designs in unterentwickelten und abgelegenen Gebieten. Unternehmen setzen vorgefertigte Pods für regionale Redundanz ein. Modulare Aufbauten unterstützen auch die phasenweise Kapazitätsplanung und die Integration von Hybrid-Clouds. Betreiber können durch flexible Design-Build-Modelle Capex in Opex umwandeln. Anbieter standardisieren modulare Kits für Strom-, Kühl- und IT-Zonen. Dieses Modell eignet sich für Nachfragecluster, die von Regierung, Telekommunikation und BPO getrieben werden.

Integration von Batteriespeichersystemen und Smart-Grid-Schnittstellen für Energie-Resilienz

Batteriespeichersysteme (BESS) werden integriert, um die Betriebszeit und die Netzflexibilität zu verbessern. Rechenzentren verbinden sich mit Smart-Grid-Plattformen, um Last- und Frequenzreaktionen zu optimieren. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur setzt auf Lithium-Ionen- und fortschrittliche Chemien für langanhaltende Backup-Lösungen. Einrichtungen kombinieren Solar- oder Windenergie mit lokalem Speicher, um Spitzenlasten zu bewältigen. BESS reduziert die Abhängigkeit von Dieselgeneratoren und unterstützt ESG-Ziele. Betreiber nutzen KI zur Überwachung des Batterielebenszyklus. Diese Systeme unterstützen Nachfrageantwortprogramme in Regionen mit Netzvariabilität.

Marktherausforderungen

Begrenzte Netzzuverlässigkeit, hohe Stromkosten und Infrastrukturengpässe beeinträchtigen die betriebliche Stabilität

Viele lateinamerikanische Länder stehen vor Herausforderungen mit instabilen Stromnetzen und hohen Stromkosten. Häufige Ausfälle zwingen Rechenzentren dazu, stark auf Dieselgeneratoren und USV-Systeme zu setzen. Dies erhöht sowohl die Investitionsausgaben als auch die betriebliche Komplexität. In ländlichen und sekundären Städten hinkt der Netzausbau der Nachfrage nach digitaler Infrastruktur hinterher. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur muss diese Probleme bei der Standortauswahl und -gestaltung berücksichtigen. Regulatorische Hürden, lange Genehmigungszyklen und unklare Zonengesetze verzögern die Projektausführung weiter. Auch die Infrastrukturkosten sind aufgrund der begrenzten inländischen Komponentenfertigung hoch. Diese Barrieren erhöhen das Projektrisiko und erfordern strategische Partnerschaften mit lokalen Versorgungsunternehmen und Regierungen.

Mangel an qualifizierten Arbeitskräften und begrenztes Anbieter-Ökosystem behindern schnelles Wachstum

Es gibt einen Mangel an qualifizierten Fachleuten für Rechenzentren in Bereichen wie HLK, Stromversorgungssysteme und Netzwerkarchitektur. Schulungs- und Zertifizierungsprogramme sind in vielen regionalen Märkten begrenzt. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur sieht sich aufgrund dieser Talentlücke mit Verzögerungen bei der Inbetriebnahme konfrontiert. Internationale Anbieter dominieren die Kernsysteme, was die Kosten in die Höhe treibt und die lokalen Integrationsmöglichkeiten einschränkt. Die Importabhängigkeit macht den Sektor auch anfällig für Störungen in der Lieferkette. Fragmentierte Anbieter-Ökosysteme erschweren großflächige Implementierungen. Betreiber müssen in die Entwicklung von Arbeitskräften, Lokalisierung und Lieferantendiversifizierung investieren, um diese Probleme zu überwinden.

Marktchancen

Erweiterung von Greenfield-Entwicklungen und regionalen Clustern in aufstrebenden Städten in ganz Lateinamerika

Mehrere aufstrebende Städte in Peru, Kolumbien, Argentinien und Ecuador sehen Greenfield-Rechenzentrumsprojekte. Staatliche Unterstützung, verbesserte Konnektivität und verfügbare Flächen ziehen Investitionen in neue Zonen an. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur erweitert sich über die Metropolen der ersten Ebene hinaus in regionale Zentren. Die Nachfrage nach lokalisiertem Hosting, niedriger Latenz und souveräner Datenspeicherung treibt diese Entwicklungen voran. Investoren zielen auf Wachstumskorridore mit starker Glasfaserinfrastruktur und Zugang zu erneuerbaren Energien.

Grenzüberschreitende Konnektivität, KI-gesteuerte Nachfrage und digitale Inklusion treiben langfristiges Wachstum an

Neue Unterseekabelprojekte und KI-Adoptionstrends erweitern das Marktpotenzial. Betreiber investieren in Infrastrukturen, die Lateinamerika mit den USA, Europa und Afrika verbinden. Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur ist bereit, von der erhöhten internationalen Bandbreite und der Nachfrage nach Inhalten zu profitieren. Cloud-native Unternehmen und OTT-Plattformen benötigen hochdurchsatzfähige, skalierbare Systeme. Dies schafft langfristige Chancen für Colocation, Interkonnektivität und hybride Servicemodelle.

Marktsegmentierung

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in Lateinamerika wird von der elektrischen Infrastruktur dominiert, da sie eine entscheidende Rolle bei der Sicherstellung von Betriebszeit und Zuverlässigkeit spielt. IT- und Netzwerkinfrastrukturen folgen dicht dahinter, angetrieben durch den Anstieg von Cloud- und Unternehmens-Workloads. Mechanische und zivile Infrastruktursektoren expandieren aufgrund von großflächigen Greenfield-Deployments und vorgefertigten Bauten. Jede Komponente spielt eine wichtige Rolle in der Kapazitätsplanung und Energieoptimierungsstrategien.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das Segment der elektrischen Infrastruktur an, da die Betriebszeit in Tier-III- und Tier-IV-Einrichtungen entscheidend bleibt. Batteriespeichersysteme (BESS) wachsen schnell aufgrund ihrer ESG-Ausrichtung und Netzresilienzfähigkeiten. Umschalter, PDUs und Schaltanlagen verzeichnen ebenfalls eine starke Nachfrage, insbesondere in Hyperscale-Umgebungen, die ein hohes Lastenausgleich erfordern.

Nach Mechanischer Infrastruktur

Kühlgeräte, einschließlich CRAC und CRAH, dominieren die mechanische Infrastruktur aufgrund ihrer Zuverlässigkeit und einfachen Integration. Allerdings gewinnen Kühler und Eindämmungssysteme an Anteil, angetrieben durch höhere Rack-Dichten und den Bedarf an präziser Kühlung. Der Einsatz von Heiß-/Kaltgangeindämmung verbessert die Energieeffizienz, und Betreiber erweitern die Einführung von flüssigkeitsgekühlten Systemen.

Nach Ziviler / Struktureller & Architektonischer Infrastruktur

Superstruktur- und modulare Bausysteme treiben das Segment an, bedingt durch die Nachfrage nach skalierbaren und schnellen Deployments. Gebäudehülllösungen und Doppelböden unterstützen die Optimierung des Luftstroms und die thermische Kontrolle. Standortvorbereitung und strukturelles Design sind entscheidend für die seismische Stabilität, insbesondere in Ländern wie Chile und Peru mit höheren geologischen Risiken.

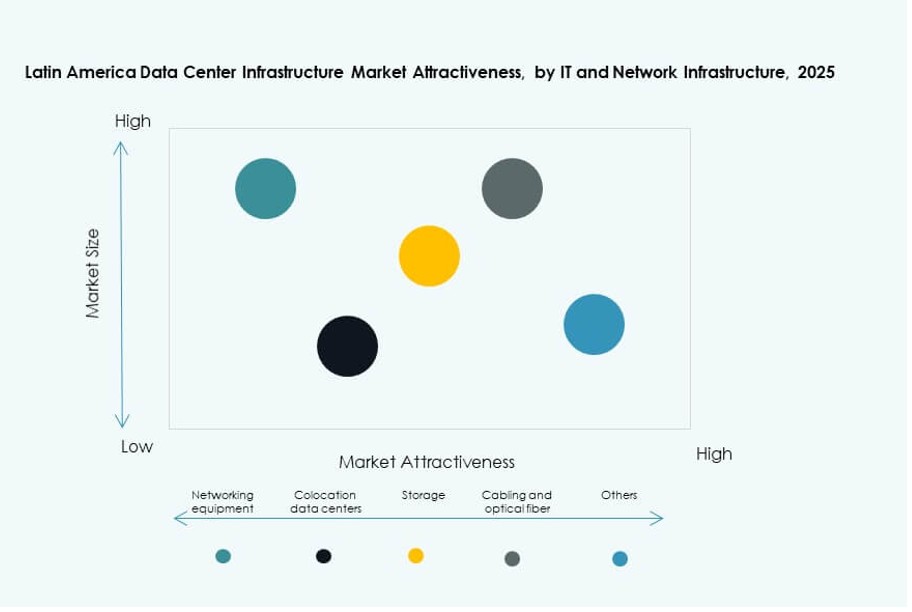

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren dieses Segment aufgrund von Hyperscale-Deployments und KI-gesteuerten Rechenanforderungen. Speicher- und Verkabelungssysteme wachsen ebenfalls, da Multi-Tenant-Rechenzentren ihre Cross-Connect-Angebote erweitern. Racks und Gehäuse entwickeln sich weiter, um höhere Gewichtslasten und dichtere Layouts zu unterstützen, was die Leistung der Ausrüstung und den Luftstrom verbessert.

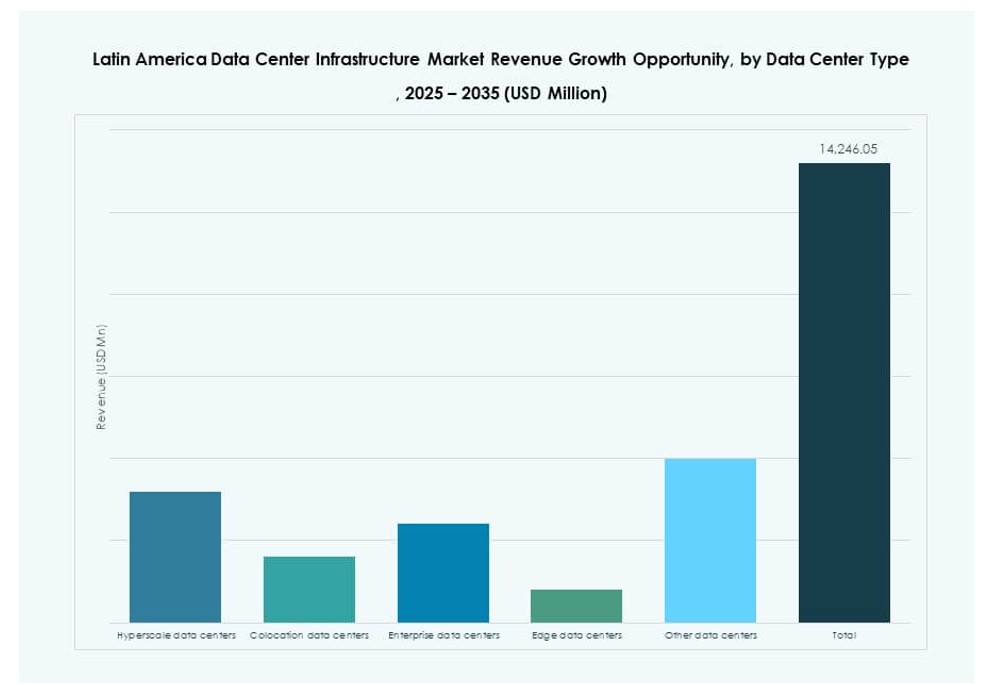

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den größten Anteil am Markt für Rechenzentrumsinfrastruktur in Lateinamerika, angetrieben durch Cloud-Anbieter und OTT-Plattformen. Colocation-Einrichtungen expandieren ebenfalls und bieten Unternehmen Modelle mit niedrigeren Investitionskosten. Edge-Rechenzentren gewinnen in unterversorgten Gebieten an Dynamik, um eine latenzarme Bereitstellung für IoT- und Content-Plattformen zu unterstützen.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren aufgrund ihrer Geschwindigkeit und End-to-End-Integration. Retrofit- und modulare Bauten nehmen in städtischen Zonen zu, wo Platzbeschränkungen und Energie-Upgrades Priorität haben. EPC-Auftragnehmer verzeichnen eine Nachfrage in Hyperscale-Projekten, die ein skalierbares Design mit integrierten MEP- und IT-Systemen erfordern.

Nach Tier-Typ

Tier-III-Einrichtungen führen bei der Bereitstellung aufgrund ihres Gleichgewichts zwischen Leistung und Kosten. Tier-IV-Rechenzentren werden für geschäftskritische Workloads gebaut, die vollständige Fehlertoleranz erfordern. Tier I und II bleiben für Edge- und kleinere Unternehmenssetups im Einsatz, insbesondere in sekundären Städten mit moderaten Hosting-Anforderungen.

Regionale Einblicke

Brasilien dominiert den Markt mit einem Anteil von 45% aufgrund von urbaner Dichte, Unterseekonnektivität und Cloud-Nachfrage

Brasilien hält etwa 45% des Marktanteils für Rechenzentrumsinfrastruktur in Lateinamerika und ist damit der größte Beitragende. São Paulo ist ein wichtiger Knotenpunkt aufgrund seiner dichten Unternehmensbasis und des Zugangs zu mehreren Unterseekabeln. Große Hyperscale-Anbieter und Colocation-Unternehmen haben Multi-MW-Campusse errichtet. Die Regierung unterstützt die IKT-Infrastruktur durch Steuervergünstigungen und Smart-City-Initiativen. Die Cloud-Adoptionsrate und die regionale Konnektivität Brasiliens stärken seine Führungsposition weiter.

- Zum Beispiel trat Omnia, unterstützt von der brasilianischen Investmentfirma Pátria, im November 2025 einem Projekt im Hafenkomplex Pecém in Brasilien bei, das eine geplante Leistungskapazität von 300 MW umfasst und eine der größten Rechenzentrumsentwicklungen für Einzelkunden im Land darstellt.

Mexiko und Chile machen zusammen 30% aus, aufgrund strategischer Lage und politischer Stabilität

Mexiko und Chile tragen zusammen etwa 30% zum regionalen Markt bei. Mexiko profitiert von der Nähe zu den USA, einer robusten Fertigungs- und Finanzbranche, die Dienste mit geringer Latenz benötigt. Chiles politische Stabilität, Kapazität für erneuerbare Energien und Konnektivität zu Pazifikrouten unterstützen ein nachhaltiges Wachstum. Beide Länder ziehen Investitionen in Hyperscale und Colocation an, die sich auf regionale Abdeckung und regulatorische Klarheit konzentrieren.

- Zum Beispiel reichte Equinix im Oktober 2025 Umweltdeklarationen ein, um sein fünftes Rechenzentrum (ST5) in Santiago, Chile, zu entwickeln und seine Präsenz mit einer neuen Multi-MW-Anlage in einem der wichtigsten, pazifikverbundenen digitalen Knotenpunkte der Region zu erweitern.

Argentinien, Kolumbien und Peru repräsentieren 25% als aufstrebende Wachstumscluster in der Region

Argentinien, Kolumbien und Peru tragen etwa 25% zum Markt für Rechenzentrumsinfrastruktur in Lateinamerika bei. Diese Länder entwickeln sich zu Wachstumsknotenpunkten aufgrund verbesserter politischer Rahmenbedingungen und sich erweiternder digitaler Ökosysteme. Kolumbien ist ein aufstrebender Konnektivitätsknotenpunkt in der Andenregion. Argentinien und Peru verzeichnen neue Bauprojekte, die auf Finanzdienstleistungen, Telekommunikation und BPO-Sektoren abzielen. Investitionen verlagern sich in diese Länder zunehmend auf Sekundärstädte, um den Zugang zu erweitern und die Latenz zu reduzieren.

Wettbewerbsfähige Einblicke:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Unternehmen (HPE)

Der lateinamerikanische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus regionalen Spezialisten und globalen Infrastruktur-Giganten aus. Scala Data Centers und Ascenty dominieren den Ausbau von Hyperscale-Rechenzentren in Brasilien und Chile, indem sie auf grüne Energie und skalierbare Designs setzen. ODATA und KIO unterstützen das Wachstum von Unternehmen-Colocation in Mexiko, Kolumbien und Peru. Globale Akteure wie Equinix und Huawei stärken die grenzüberschreitende Konnektivität und integrierte Dienstleistungen. Führende Unternehmen im Bereich Stromversorgung und Kühlung wie Schneider Electric und Vertiv ermöglichen energieeffiziente Bauten mit modularen Systemen. HPE und andere IT-Anbieter bieten skalierbare Rechen- und Speicherlösungen für hybride Workloads. Der Wettbewerb nimmt zu, da Anbieter ihre Aktivitäten lokalisieren, regionale Allianzen bilden und Edge-Deployments ausweiten, um den Latenzanforderungen gerecht zu werden. Strategische Investitionen, Führungspositionen im Bereich Nachhaltigkeit und eine Präsenz in mehreren Regionen definieren die Positionierungsstärke der wichtigsten Akteure in dieser sich entwickelnden Infrastrukturlandschaft.

Neueste Entwicklungen:

- Im September 2025 gab ODATA, eine Tochtergesellschaft von Aligned Data Centers, offiziell ein wegweisendes grünes Finanzierungspaket in Höhe von 1,02 Milliarden US-Dollar bekannt, um die nachhaltige Entwicklung von Rechenzentren in ganz Lateinamerika zu beschleunigen.

- Im August 2025 eröffnete ODATA sein viertes Hyperscale-Rechenzentrum, QR04, in der Nähe von San Miguel de Allende in der Region Querétaro in Mexiko, mit einer Kapazität von 24 MW unter Verwendung der Delta³-Kühltechnologie von Aligned. Diese Einrichtung vervollständigt ein Netzwerk von miteinander verbundenen Standorten, um den steigenden Anforderungen an KI und Cloud gerecht zu werden.

- Im Juli 2025 sicherte sich Scala Data Centers 328 Millionen USD an internationaler Finanzierung für die Erweiterung von drei Rechenzentren und den Bau einer Umspannstation in Chile. Dies stellt den größten Projektfinanzierungsdeal für eine Einzelstaat-Rechenzentrumsinitiative in Lateinamerika dar und unterstützt 23 MW an vertraglich gebundener IT-Kapazität sowie zusätzliche reservierte Erweiterungen.