エグゼクティブサマリー:

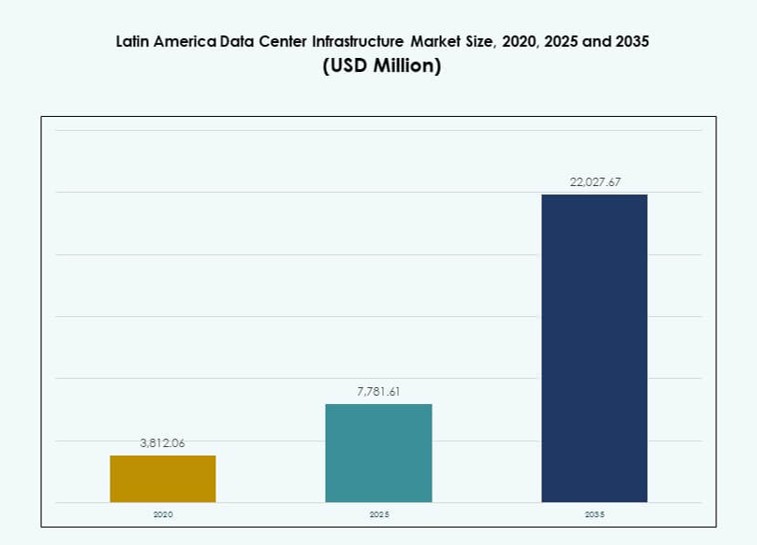

ラテンアメリカのデータセンターインフラ市場規模は、2020年に38億1,206万米ドルから2025年には77億8,161万米ドルに評価され、2035年までに220億2,767万米ドルに達すると予想されており、予測期間中のCAGRは10.89%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ラテンアメリカデータセンターインフラ市場規模 2025 |

77億8,161万米ドル |

| ラテンアメリカデータセンターインフラ市場、CAGR |

10.89% |

| ラテンアメリカデータセンターインフラ市場規模 2035 |

220億2,767万米ドル |

クラウドサービス、AI処理、データ集約型アプリケーションの需要の高まりが、地域のデジタルインフラを変革しています。企業はレガシーシステムを近代化し、公共部門の機関は電子政府イニシアチブを進めています。冷却システム、モジュール式構築、再生可能エネルギー統合の革新が施設設計を再構築しています。強い投資家の関心と戦略的パートナーシップが、地域のデジタルトランスフォーメーションにおける市場の役割を強調しています。通信企業とハイパースケールオペレーターは、進化するレイテンシーと帯域幅のニーズに応えるために運用を拡大しています。市場の成長軌道は、インフラ開発者、サービスプロバイダー、機器ベンダーにとっての強力な長期的な可能性を示しています。

ブラジルは、ハイパースケール展開、堅牢なファイバーバックボーン、成長する企業IT採用により市場をリードしています。メキシコとチリは、世界的なトラフィックルートへの近接性、安定した規制フレームワーク、再生可能エネルギー源の恩恵を受けています。コロンビア、ペルー、アルゼンチンは、企業需要の高まり、接続性の改善、政府支援のデジタル拡大によって駆動される新興ハブです。これらの国々は、地域のデータセンターエコシステムにおける新たなキャパシティゾーンとして注目を集めています。

市場のダイナミクス:

市場の推進要因

企業および公共部門におけるクラウドコンピューティングとデジタルトランスフォーメーションの増加

ラテンアメリカ全体でクラウド採用が急増しており、スケーラブルなデジタルサービスの需要がその背後にあります。金融、小売、製造業の企業は、機敏性のためにクラウドベースの運用に移行しています。政府もまた公共サービスをデジタル化しており、データセンターの建設を促進しています。ラテンアメリカのデータセンターインフラ市場はこのシフトから恩恵を受けており、近代化されたインフラへの強い需要を生み出しています。稼働時間とセキュリティを確保するために、Tier IIIおよびIV施設が優先されています。世界的なハイパースケールオペレーターは、買収やグリーンフィールド投資を通じて地域に進出しています。地元のプロバイダーは、レイテンシーとキャパシティで競争するために運用を拡大しています。投資家はこれを、企業のデジタル化と一致した長期的なインフラ機会と見ています。

- 例えば、2024年5月に、マイクロソフトはサンパウロ州全体でクラウドとAIインフラを拡大するために、ホルトランジアとスマレーに新しいデータセンターキャンパスを計画し、R$147億(29億米ドル)の投資を発表しました。

AI、IoT、エッジデバイスの展開増加が低遅延インフラを要求

AI駆動のアプリケーション、ビデオ分析、産業用IoTの利用拡大がインフラニーズを再構築しています。企業はリアルタイム分析とデバイスの調整をサポートするために低遅延システムを必要としています。ラテンアメリカのデータセンターインフラ市場はエッジおよび地域データセンターで対応しています。通信企業は分散ワークロードをサポートするためにネットワークをアップグレードしています。AI対応サーバー、高度な冷却、高速インターコネクトの需要が加速しています。インフラプレイヤーは集中的なワークロードを効率的に処理する施設を設計しています。投資家はユーザーに近い展開ゾーンをターゲットにした構築を支援しています。このシフトは、ビジネスの継続性と成長のためのアジャイルなインフラの重要性を強化します。

- 例えば、2024年にテレフォニカはラテンアメリカのネットワーク全体にエッジコンピューティングノードを展開し、ブラジルとコロンビアでの産業用IoTとビデオ分析のユースケースに対して10ミリ秒未満の遅延を実現しました。

データセンターデザインにおける再生可能エネルギー統合とエネルギー効率の戦略的推進

持続可能性は施設の設計と運営において重要な要素になりつつあります。オペレーターは再生可能エネルギー源とバッテリー貯蔵システムを統合し、炭素強度を削減しています。ラテンアメリカのデータセンターインフラ市場はエネルギー最適化を通じて世界のESG目標と一致しています。政府はクリーンエネルギー採用に対するインセンティブを提供しています。開発者は排出を制限するために効率的な冷却とモジュラー建設を優先しています。持続可能なインフラはグリーン資産に焦点を当てた機関投資家を引き付けます。ハイパースケールオペレーターの間では再生可能エネルギー企業との電力購入契約が一般的です。エネルギー効率は地域プロジェクト入札における競争力のある差別化要因として浮上しています。

強力な政策支援と規制インセンティブがインフラ投資を加速

国家のデジタルアジェンダと官民イニシアティブが市場の成長を促進しています。ブラジル、チリ、メキシコの政府は税制優遇措置と迅速な承認を提供しています。ラテンアメリカのデータセンターインフラ市場はICT拡大のための安定した政策枠組みの恩恵を受けています。データプライバシーと国境を越えたフローに関する規制の明確さが投資家の信頼を高めています。地元の機関はスマートシティの展開と地域の相互接続プロジェクトを支援しています。このような努力はグローバルプレイヤーが現地での運営を促進します。政策主導のインフラクラスターがテックパークや経済特区で出現しています。この環境は容量追加と長期リース契約に有利な条件を作り出します。

市場動向

拡大するクラウド需要に対応するためのハイパースケールおよびマルチテナントコロケーション施設の急増

ハイパースケール施設は、クラウドおよびプラットフォームプロバイダーのニーズを満たすために、ラテンアメリカ全体で増加しています。コロケーションプロバイダーは、マルチテナントクライアントをサポートするために、ホワイトスペースと電力容量を拡大しています。ラテンアメリカのデータセンターインフラ市場は、SaaSおよびIaaSプレイヤーからの強力なリース活動を目撃しています。相互接続密度とキャリアニュートラルモデルが注目されています。ハイパースケールの顧客は、スケーラブルで高冗長性の環境を求め、海底ケーブルへのアクセスを重視しています。主要都市の施設は、20MW〜80MWの負荷プロファイルで設計されています。このトレンドは、戦略的な産業ゾーンでの不動産およびエネルギー計画を推進しています。

AIワークロードをサポートするための液体冷却システムと熱革新の採用

熱管理は、ラック密度の上昇とGPUの展開に伴い進化しています。オペレーターは、ダイレクトチップや浸漬システムを含む液体冷却を採用しています。ラテンアメリカのデータセンターインフラ市場は、高性能ゾーンでの従来の空冷を超えています。エネルギー節約とフットプリント削減が主要な利点です。AIおよびHPCワークロードをホストするデータセンターは、先進的な熱設計を優先しています。ベンダーは、閉ループシステムを導入して、限られたスペースでの熱管理を行っています。このトレンドは、ブラウンフィールド拡張内での垂直スケーリングを可能にしています。電力制約のある都市圏での採用が増加すると予想されています。

モジュラーおよびプレハブデータセンターの成長が展開タイムラインを加速

迅速な需要に応えるために、モジュラーおよびプレハブデータセンターが注目を集めています。工場で製造されたユニットは、建設時間を短縮し、許可を簡素化します。ラテンアメリカのデータセンターインフラ市場は、未開発および遠隔地でのモジュラーデザインから利益を得ています。企業は地域の冗長性のために事前組み立てポッドを展開しています。モジュラーセットアップは、段階的な容量計画やハイブリッドクラウド統合にも役立ちます。オペレーターは、柔軟なデザインビルドモデルを通じて、資本支出を運用支出にシフトできます。ベンダーは、電力、冷却、ITゾーンのためのモジュラーキットを標準化しています。このモデルは、政府、通信、BPO主導の需要クラスターに適しています。

エネルギーのレジリエンスのためのバッテリーエネルギー貯蔵システムとスマートグリッドインターフェースの統合

バッテリーエネルギー貯蔵システム(BESS)は、稼働時間とグリッドの柔軟性を向上させるために統合されています。データセンターは、負荷と周波数応答を最適化するためにスマートグリッドプラットフォームと接続しています。ラテンアメリカのデータセンターインフラ市場は、長時間バックアップのためにリチウムイオンおよび先進的な化学を採用しています。施設は、ピーク需要を管理するために、太陽光または風力と現地貯蔵を組み合わせています。BESSは、ディーゼル発電機への依存を減らし、ESG目標をサポートします。オペレーターは、バッテリーライフサイクルの監視にAIを使用しています。これらのシステムは、グリッドの変動がある地域での需要応答プログラムをサポートします。

市場の課題

限られたグリッドの信頼性、高い電力コスト、およびインフラのボトルネックが運用の安定性に影響を与える

多くのラテンアメリカ諸国は、不安定な電力網と高い電力コストという課題に直面しています。頻繁な停電により、データセンターはディーゼル発電機やUPSシステムに大きく依存せざるを得ません。これにより、資本支出と運用の複雑さが増します。地方や二次都市では、電力網の拡張がデジタルインフラ需要に追いついていません。ラテンアメリカのデータセンターインフラ市場は、サイト選定や設計の際にこれらの問題を考慮する必要があります。規制上の障害、長い許可取得サイクル、不明確なゾーニング法がプロジェクトの実行をさらに遅らせます。国内の部品製造が限られているため、インフラコストも高くなっています。これらの障壁はプロジェクトのリスクを高め、地元の公共事業や政府との戦略的パートナーシップが必要です。

熟練労働力の不足と限られたベンダーエコシステムが迅速な拡大を妨げる

HVAC、電力システム、ネットワークアーキテクチャなどの分野で、資格を持つデータセンタープロフェッショナルが不足しています。多くの地域市場では、トレーニングや認証プログラムが限られています。この人材不足により、ラテンアメリカのデータセンターインフラ市場は委託に遅れをきたしています。国際的なベンダーがコアシステムを支配しており、コストが上昇し、地元の統合能力が制限されています。輸入依存もサプライチェーンの混乱に対して脆弱にしています。断片化されたベンダーエコシステムは、大規模な展開を複雑にします。運営者はこれらの問題を克服するために、労働力開発、ローカリゼーション、サプライヤーの多様化に投資する必要があります。

市場機会

ラテンアメリカ全域の新興都市におけるグリーンフィールド開発と地域クラスターの拡大

ペルー、コロンビア、アルゼンチン、エクアドルのいくつかの新興都市では、グリーンフィールドのデータセンタープロジェクトが進行中です。政府の支援、接続性の向上、土地の利用可能性が新しいゾーンへの投資を引き付けています。ラテンアメリカのデータセンターインフラ市場は、一級都市を超えて地域のハブに拡大しています。ローカライズされたホスティング、低遅延の配信、主権データストレージの需要がこれらの開発を推進しています。投資家は、強力なファイバーインフラと再生可能エネルギーアクセスを持つ成長回廊をターゲットにしています。

国境を越えた接続性、AI主導の需要、デジタルインクルージョンが長期的な上昇を促進

新しい海底ケーブルプロジェクトとAI採用のトレンドが市場の可能性を拡大しています。運営者は、ラテンアメリカを米国、ヨーロッパ、アフリカと接続するインフラに投資しています。ラテンアメリカのデータセンターインフラ市場は、国際的な帯域幅とコンテンツ需要の増加から利益を得る準備が整っています。クラウドネイティブ企業やOTTプラットフォームは、高スループットでスケーラブルなシステムを必要としています。これにより、コロケーション、相互接続、ハイブリッドサービスモデルの長期的な機会が生まれます。

市場セグメンテーション

インフラタイプ別

ラテンアメリカのデータセンターインフラ市場は、稼働時間と信頼性を確保するために重要な役割を果たす電気インフラによって支配されています。クラウドとエンタープライズのワークロードの増加により、ITおよびネットワークインフラがそれに続きます。大規模なグリーンフィールド展開とプレハブ構築により、機械および土木インフラセグメントが拡大しています。各コンポーネントは、容量計画とエネルギー最適化戦略において重要な役割を果たしています。

電気インフラ別

無停電電源装置(UPS)システムは、Tier IIIおよびTier IV施設全体で稼働時間が重要であるため、電気インフラセグメントをリードしています。バッテリーエネルギー貯蔵システム(BESS)は、ESG整合性とグリッドの回復力の能力により急速に成長しています。特に高負荷バランシングを必要とするハイパースケール環境では、転送スイッチ、PDU、およびスイッチギアの需要も強いです。

機械インフラ別

CRACおよびCRAHを含む冷却ユニットは、その信頼性と統合の容易さから機械インフラを支配しています。しかし、チラーとコンテインメントシステムは、ラック密度の向上と精密冷却の必要性によりシェアを拡大しています。ホット/コールドアイルコンテインメントの使用はエネルギー効率を改善し、オペレーターは液冷システムの採用を拡大しています。

土木/構造および建築別

スーパーストラクチャーとモジュラービルディングシステムは、スケーラブルで迅速な展開の需要によりセグメントを牽引しています。建物の外装ソリューションと上げ床は、気流の最適化と熱制御をサポートします。特にチリやペルーのような地質リスクの高い国では、サイトの準備と構造設計が地震安定性の鍵となります。

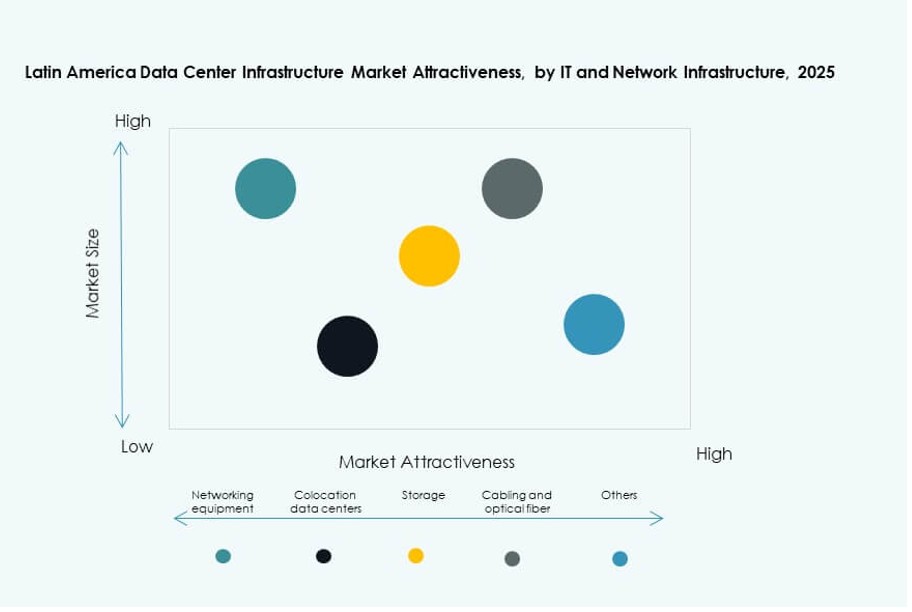

ITおよびネットワークインフラ別

サーバーとネットワーク機器は、ハイパースケールの展開とAI主導のコンピューティングニーズにより、このセグメントを支配しています。ストレージとケーブリングシステムも、クロスコネクトオファリングを拡大するマルチテナントデータセンターにより成長しています。ラックとエンクロージャは、より高い重量負荷と密集したレイアウトをサポートするよう進化し、機器の性能と気流を向上させています。

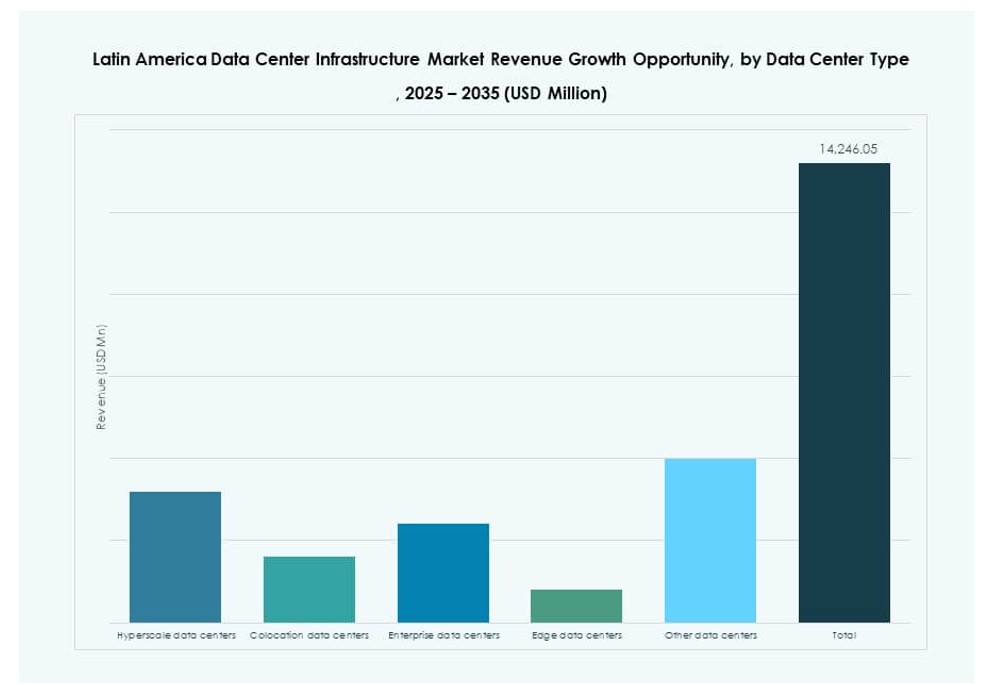

データセンタータイプ別

ハイパースケールデータセンターは、クラウドプロバイダーとOTTプラットフォームにより、ラテンアメリカのデータセンターインフラ市場で最大のシェアを持っています。コロケーション施設も拡大しており、企業に低資本モデルを提供しています。エッジデータセンターは、IoTとコンテンツプラットフォームの低遅延配信をサポートするために、サービスが行き届いていない地域で勢いを増しています。

提供モデル別

ターンキーとデザインビルドモデルは、その迅速さとエンドツーエンドの統合により支配しています。レトロフィットとモジュラー構築は、スペース制約とエネルギーアップグレードが優先される都市部で増加しています。EPC請負業者は、統合されたMEPおよびITシステムを備えたスケーラブルな設計を必要とするハイパースケールプロジェクトで需要があります。

ティアタイプ別

Tier III施設は、パフォーマンスとコストのバランスが取れているため、展開でリードしています。Tier IVデータセンターは、完全なフォールトトレランスを必要とするミッションクリティカルなワークロードのために構築されています。Tier IおよびIIは、特に中規模のホスティングニーズを持つ二次都市で、エッジおよび小規模エンタープライズセットアップに使用されています。

地域の洞察

ブラジルは都市密度、海底接続、クラウド需要により45%のシェアで市場を支配

ブラジルはラテンアメリカのデータセンターインフラ市場の約45%を占め、最大の貢献者となっています。サンパウロは、密集した企業基盤と複数の海底ケーブルへのアクセスがあるため、重要なハブです。主要なハイパースケールプロバイダーやコロケーション企業がマルチMWキャンパスを設立しています。政府は税制優遇措置やスマートシティイニシアチブを通じてICTインフラを支援しています。ブラジルのクラウド採用率と地域の接続性が、そのリーダーシップの地位をさらに強化しています。

- 例えば、2025年11月に、ブラジルの投資会社Pátriaが支援するOmniaは、ブラジルのペセム港複合施設で計画された300MWの電力容量を持つプロジェクトに参加し、同国最大の単一クライアントデータセンター開発の一つを記録しました。

メキシコとチリは戦略的な位置と政策の安定性により合計30%を占める

メキシコとチリは地域市場の約30%を占めています。メキシコは米国への近接性、強力な製造業、金融セクターが低遅延サービスを必要とすることで恩恵を受けています。チリの政治的安定性、再生可能エネルギーの容量、太平洋ルートへの接続性が持続的な成長を支えています。両国は地域カバレッジと規制の明確さに焦点を当てたハイパースケールとコロケーションの投資を引きつけています。

- 例えば、2025年10月に、Equinixはチリのサンティアゴで5番目のデータセンター(ST5)を開発するための環境宣言を提出し、地域の主要な太平洋接続デジタルハブの一つに新しいマルチMW施設を拡大しました。

アルゼンチン、コロンビア、ペルーは地域の成長クラスターとして25%を占める

アルゼンチン、コロンビア、ペルーはラテンアメリカのデータセンターインフラ市場の約25%を占めています。これらの国々は、政策フレームワークの改善とデジタルエコシステムの拡大により、成長ハブとして浮上しています。コロンビアはアンデス地域の新興接続ハブです。アルゼンチンとペルーでは、金融サービス、通信、BPOセクターを対象とした新しい建設が進行中です。これらの国々では、アクセスを拡大し遅延を減らすために、投資が二次都市にシフトしています。

競争力のあるインサイト:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard 企業版 (HPE)

ラテンアメリカのデータセンターインフラ市場は、地域の専門家と世界的なインフラの巨人が混在しています。Scala Data CentersとAscentyは、ブラジルとチリでのハイパースケールの構築を支配し、グリーン電力とスケーラブルなデザインを活用しています。ODATAとKIOは、メキシコ、コロンビア、ペルーでの企業コロケーションの成長を支えています。EquinixやHuaweiのようなグローバルプレーヤーは、国境を越えた接続性と統合サービスを強化しています。Schneider ElectricやVertivのような電力と冷却のリーダーは、モジュラーシステムを使用してエネルギー効率の高い構築を可能にしています。HPEやその他のITベンダーは、ハイブリッドワークロード向けにスケーラブルなコンピューティングとストレージを提供しています。プロバイダーが運営を現地化し、地域の提携を形成し、エッジ展開を拡大してレイテンシーの要求に応えるにつれて、競争が激化しています。戦略的投資、持続可能性のリーダーシップ、複数地域での存在感が、この進化するインフラの風景における主要プレーヤーのポジショニングの強さを定義しています。

最近の開発:

- 2025年9月、ODATAはAligned Data Centersの子会社として、ラテンアメリカ全域での持続可能なデータセンター開発を加速するための画期的な10億2000万ドルのグリーンファイナンスパッケージを正式に発表しました。

- 2025年8月、ODATAはメキシコのケレタロ地域のサンミゲルデアジェンデ近郊に第4のハイパースケールデータセンターQR04を開設し、AlignedのDelta³冷却技術を使用して24 MWの容量を持っています。この施設は、急増するAIとクラウドのニーズに応えるために相互接続されたサイトのネットワークを完成させます。

- 2025年7月、Scala Data Centersは、チリでの3つのデータセンターの拡張と電力変電所の建設のために3億2800万ドルの国際融資を確保しました。これは、ラテンアメリカにおける単一国のデータセンターイニシアチブに対する最大のプロジェクトファイナンス契約であり、23 MWの契約IT容量と追加の予約拡張をサポートしています。