الملخص التنفيذي:

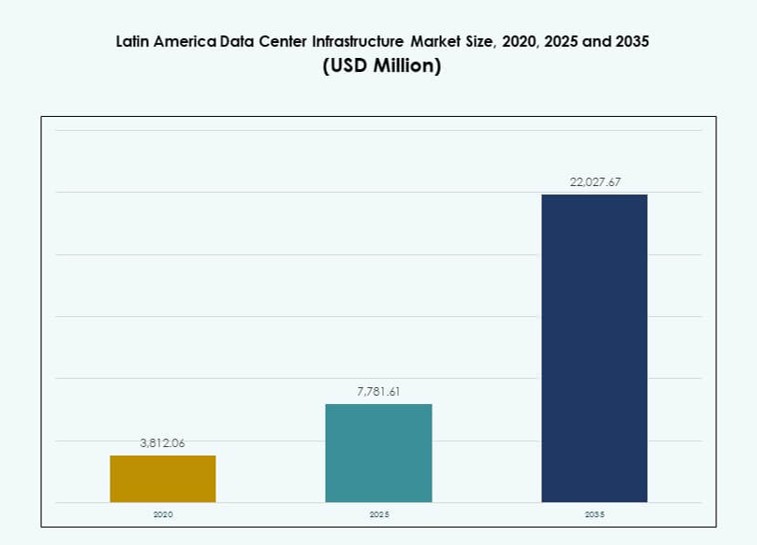

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية بمبلغ 3,812.06 مليون دولار أمريكي في عام 2020 ليصل إلى 7,781.61 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 22,027.67 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.89% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية 2025 |

7,781.61 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية، معدل النمو السنوي المركب |

10.89% |

| حجم سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية 2035 |

22,027.67 مليون دولار أمريكي |

يزداد الطلب على خدمات السحابة، ومعالجة الذكاء الاصطناعي، والتطبيقات التي تعتمد على البيانات، مما يحول البنية التحتية الرقمية في المنطقة. تقوم الشركات بتحديث الأنظمة القديمة، وتعمل الوكالات الحكومية على تعزيز مبادرات الحكومة الإلكترونية. الابتكار في أنظمة التبريد، والبناء المعياري، ودمج الطاقة المتجددة يعيد تشكيل تصميم المرافق. يبرز الاهتمام القوي من المستثمرين والشراكات الاستراتيجية دور السوق في التحول الرقمي الإقليمي. تقوم شركات الاتصالات والمشغلون الضخمون بتوسيع العمليات لتلبية احتياجات الكمون وعرض النطاق الترددي المتطورة. تشير مسار نمو السوق إلى إمكانات قوية طويلة الأجل لمطوري البنية التحتية، ومقدمي الخدمات، وبائعي المعدات.

تقود البرازيل السوق بفضل عمليات النشر الضخمة، والعمود الفقري القوي للألياف، واعتماد تكنولوجيا المعلومات المتزايد في الشركات. تليها المكسيك وتشيلي، مستفيدة من القرب من طرق المرور العالمية، والأطر التنظيمية المستقرة، ومصادر الطاقة المتجددة. كولومبيا، بيرو، والأرجنتين هي مراكز ناشئة مدفوعة بزيادة الطلب من الشركات، وتحسين الاتصال، والتوسع الرقمي المدعوم من الحكومة. تكتسب هذه الدول زخماً كمناطق قدرة جديدة في نظام مراكز البيانات الإقليمي.

ديناميكيات السوق:

محركات السوق

زيادة في الحوسبة السحابية والتحول الرقمي عبر القطاعات الحكومية والخاصة

تشهد أمريكا اللاتينية ارتفاعاً في اعتماد السحابة، مدفوعاً بالطلب على الخدمات الرقمية القابلة للتوسع. تنتقل الشركات في قطاعات المالية، والتجزئة، والتصنيع إلى عمليات قائمة على السحابة من أجل المرونة. كما تقوم الحكومات برقمنة الخدمات العامة، مما يعزز بناء مراكز البيانات. يستفيد سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية من هذا التحول، مما يخلق طلباً قوياً على البنية التحتية الحديثة. يتم إعطاء الأولوية للمرافق من المستوى الثالث والرابع لضمان الجاهزية والأمان. يدخل المشغلون الضخمون العالميون المنطقة من خلال الاستحواذات والاستثمارات الجديدة. يقوم المزودون المحليون بتوسيع العمليات للتنافس على الكمون والقدرة. يرى المستثمرون هذا كفرصة بنية تحتية طويلة الأجل تتماشى مع رقمنة الشركات.

- على سبيل المثال، في مايو 2024، أعلنت مايكروسوفت عن استثمار بقيمة 14.7 مليار ريال برازيلي (2.9 مليار دولار أمريكي) لتوسيع بنيتها التحتية السحابية والذكاء الاصطناعي في جميع أنحاء ولاية ساو باولو، مع التخطيط لمراكز بيانات جديدة في هورتولانديا وسوماري.

زيادة نشر الذكاء الاصطناعي وإنترنت الأشياء والأجهزة الطرفية تتطلب بنية تحتية منخفضة زمن الوصول

يُعيد الاستخدام المتزايد للتطبيقات المدفوعة بالذكاء الاصطناعي وتحليلات الفيديو وإنترنت الأشياء الصناعي تشكيل احتياجات البنية التحتية. تحتاج الشركات إلى أنظمة منخفضة زمن الوصول لدعم التحليلات الفورية وتنسيق الأجهزة. يستجيب سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية من خلال مراكز البيانات الطرفية والإقليمية. تقوم شركات الاتصالات بترقية الشبكات لدعم أعباء العمل الموزعة. يتسارع الطلب على الخوادم الجاهزة للذكاء الاصطناعي وأنظمة التبريد المتقدمة والاتصالات عالية السرعة. يقوم اللاعبون في البنية التحتية بتصميم منشآت للتعامل مع أعباء العمل المكثفة بكفاءة. يدعم المستثمرون عمليات البناء التي تستهدف مناطق النشر القريبة من المستخدم. يعزز هذا التحول أهمية البنية التحتية المرنة لاستمرارية ونمو الأعمال.

- على سبيل المثال، في عام 2024، قامت تليفونيكا بنشر عقد حوسبة طرفية عبر شبكتها في أمريكا اللاتينية، مما أتاح زمن وصول أقل من 10 مللي ثانية لحالات استخدام إنترنت الأشياء الصناعي وتحليلات الفيديو في البرازيل وكولومبيا.

دفع استراتيجي لدمج الطاقة المتجددة وكفاءة الطاقة في تصميم مراكز البيانات

أصبحت الاستدامة عاملاً حاسماً في تصميم وتشغيل المنشآت. يقوم المشغلون بدمج مصادر الطاقة المتجددة وأنظمة تخزين البطاريات لتقليل كثافة الكربون. يتماشى سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية مع الأهداف العالمية للحوكمة البيئية والاجتماعية من خلال تحسين الطاقة. تقدم الحكومات حوافز لاعتماد الطاقة النظيفة. يولي المطورون الأولوية للتبريد الفعال والبناء المعياري للحد من الانبعاثات. تجذب البنية التحتية المستدامة رأس المال المؤسسي الذي يركز على الأصول الخضراء. تعد اتفاقيات شراء الطاقة مع الشركات المتجددة شائعة بين المشغلين الضخمين. تظهر كفاءة الطاقة كعامل تمييز تنافسي في عروض المشاريع الإقليمية.

دعم سياسي قوي وحوافز تنظيمية تسرع الاستثمارات في البنية التحتية

تعمل الأجندات الرقمية الوطنية والمبادرات المشتركة بين القطاعين العام والخاص على تحفيز نمو السوق. تقدم الحكومات في جميع أنحاء البرازيل وتشيلي والمكسيك حوافز ضريبية وموافقات سريعة. يستفيد سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية من الأطر السياسية المستقرة لتوسيع تكنولوجيا المعلومات والاتصالات. تعزز الوضوح التنظيمي حول خصوصية البيانات والتدفقات عبر الحدود ثقة المستثمرين. تدعم الوكالات المحلية عمليات نشر المدن الذكية ومشاريع الاتصال الإقليمي. تشجع هذه الجهود اللاعبين العالميين على توطين العمليات. تظهر تجمعات البنية التحتية المدفوعة بالسياسات في الحدائق التكنولوجية والمناطق الاقتصادية. يخلق هذا البيئة ظروفًا مواتية لإضافة السعة والالتزامات طويلة الأجل للتأجير.

اتجاهات السوق

زيادة في منشآت الكولكيشن الضخمة ومتعددة المستأجرين لتلبية الطلب المتزايد على السحابة

تزداد مرافق هايبرسكيل في جميع أنحاء أمريكا اللاتينية لتلبية احتياجات مزودي السحابة والمنصات. يقوم مقدمو خدمات الاستضافة المشتركة بتوسيع المساحات البيضاء وقدرات الطاقة لدعم العملاء المتعددين. يشهد سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية نشاط تأجير قوي من لاعبي SaaS وIaaS. تتركز النماذج المحايدة للناقل والكثافة البينية في التركيز. يسعى عملاء هايبرسكيل إلى بيئات قابلة للتوسع وعالية التكرار مع الوصول إلى الكابلات البحرية. يتم تصميم المرافق في المدن الرئيسية بملفات تحميل تتراوح بين 20 ميجاوات و80 ميجاوات. هذا الاتجاه يدفع تخطيط العقارات والطاقة في المناطق الصناعية الاستراتيجية.

اعتماد أنظمة التبريد السائل والابتكار الحراري لدعم أحمال الذكاء الاصطناعي

يتطور إدارة الحرارة مع زيادة كثافة الرفوف ونشر وحدات معالجة الرسوميات. يتبنى المشغلون التبريد السائل، بما في ذلك الأنظمة المباشرة إلى الشريحة وأنظمة الغمر. يتحرك سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية إلى ما بعد التبريد الهوائي التقليدي في المناطق عالية الأداء. تعتبر توفير الطاقة وتقليل البصمة من المزايا الرئيسية. تركز مراكز البيانات التي تستضيف أحمال الذكاء الاصطناعي والحوسبة عالية الأداء على التصميم الحراري المتقدم. يقدم البائعون أنظمة مغلقة الدائرة لإدارة الحرارة في المساحات الضيقة. هذا الاتجاه يمكن من التوسع الرأسي داخل التوسعات البنية التحتية القائمة. من المتوقع أن ينمو الاعتماد في مراكز المدن التي تعاني من قيود الطاقة.

نمو مراكز البيانات المعيارية والمسبقة الصنع لتسريع جداول النشر

لتلبية الطلب السريع، تكتسب مراكز البيانات المعيارية والمسبقة الصنع زخماً. تقلل الوحدات المبنية في المصانع من وقت البناء وتبسط التصاريح. يستفيد سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية من التصميم المعياري في المواقع النائية وغير المتطورة. تنشر الشركات وحدات مسبقة التجميع لتحقيق التكرار الإقليمي. تساهم الترتيبات المعيارية أيضًا في تخطيط السعة المرحلي وتكامل السحابة الهجينة. يمكن للمشغلين تحويل النفقات الرأسمالية إلى نفقات تشغيلية من خلال نماذج التصميم والبناء المرنة. يقوم البائعون بتوحيد مجموعات معيارية لمناطق الطاقة والتبريد وتكنولوجيا المعلومات. يناسب هذا النموذج مجموعات الطلب المدفوعة من الحكومة والاتصالات ومراكز الاتصال.

دمج أنظمة تخزين الطاقة بالبطاريات وواجهات الشبكة الذكية لتعزيز مرونة الطاقة

يتم دمج أنظمة تخزين الطاقة بالبطاريات (BESS) لتعزيز وقت التشغيل ومرونة الشبكة. تتصل مراكز البيانات بمنصات الشبكة الذكية لتحسين الحمل واستجابة التردد. يتبنى سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية بطاريات الليثيوم أيون والكيميائيات المتقدمة للنسخ الاحتياطي طويل الأمد. تدمج المرافق الطاقة الشمسية أو الرياح مع التخزين في الموقع لإدارة الطلب الأقصى. يقلل BESS من الاعتماد على مولدات الديزل ويدعم أهداف الحوكمة البيئية والاجتماعية. يستخدم المشغلون الذكاء الاصطناعي لمراقبة دورة حياة البطارية. تدعم هذه الأنظمة برامج استجابة الطلب في المناطق ذات التغيرات في الشبكة.

تحديات السوق

تؤثر محدودية موثوقية الشبكة وارتفاع تكاليف الطاقة والاختناقات في البنية التحتية على استقرار العمليات

تواجه العديد من دول أمريكا اللاتينية تحديات مع شبكات الطاقة غير المستقرة وارتفاع تكاليف الكهرباء. تؤدي الانقطاعات المتكررة إلى اعتماد مراكز البيانات بشكل كبير على مولدات الديزل وأنظمة UPS. وهذا يزيد من النفقات الرأسمالية وتعقيد العمليات. في المدن الريفية والثانوية، يتأخر توسع الشبكة عن الطلب على البنية التحتية الرقمية. يجب أن يأخذ سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية هذه القضايا في الاعتبار عند اختيار المواقع والتصميم. تعيق العقبات التنظيمية، ودورات التصريح الطويلة، وقوانين تقسيم المناطق غير الواضحة تنفيذ المشاريع. كما أن تكاليف البنية التحتية مرتفعة بسبب محدودية تصنيع المكونات المحلية. تزيد هذه العوائق من مخاطر المشاريع وتتطلب شراكات استراتيجية مع المرافق المحلية والحكومات.

نقص القوى العاملة الماهرة ونظام الموردين المحدود يعيق التوسع السريع

هناك نقص في المهنيين المؤهلين في مراكز البيانات في مجالات مثل أنظمة التدفئة والتهوية وتكييف الهواء، وأنظمة الطاقة، وهندسة الشبكات. برامج التدريب والشهادات محدودة في العديد من الأسواق الإقليمية. يواجه سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية تأخيرات في التكليف بسبب هذه الفجوة في المواهب. يهيمن الموردون الدوليون على الأنظمة الأساسية، مما يزيد التكاليف ويحد من قدرات التكامل المحلية. كما أن الاعتماد على الاستيراد يجعل القطاع عرضة لانقطاعات سلسلة التوريد. تعقد أنظمة الموردين المجزأة عمليات النشر واسعة النطاق. يجب على المشغلين الاستثمار في تطوير القوى العاملة، والتوطين، وتنويع الموردين للتغلب على هذه القضايا.

فرص السوق

توسع التطورات الجديدة والعناقيد الإقليمية في المدن الناشئة عبر أمريكا اللاتينية

تشهد العديد من المدن الناشئة في بيرو وكولومبيا والأرجنتين والإكوادور مشاريع مراكز بيانات جديدة. يجذب الدعم الحكومي، وتحسين الاتصال، وتوافر الأراضي الاستثمارات في المناطق الجديدة. يتوسع سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية إلى ما وراء المدن الكبرى إلى المحاور الإقليمية. الطلب على الاستضافة المحلية، وتوصيل منخفض التأخير، وتخزين البيانات السيادي يقود هذه التطورات. يستهدف المستثمرون ممرات النمو التي تتمتع ببنية تحتية قوية للألياف والوصول إلى الطاقة المتجددة.

الاتصال عبر الحدود، والطلب المدفوع بالذكاء الاصطناعي، والشمول الرقمي يعزز الفرص طويلة الأجل

توسع مشاريع الكابلات البحرية الجديدة واتجاهات تبني الذكاء الاصطناعي الإمكانات السوقية. يستثمر المشغلون في البنية التحتية التي تربط أمريكا اللاتينية بالولايات المتحدة وأوروبا وأفريقيا. يستعد سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية للاستفادة من زيادة عرض النطاق الترددي الدولي والطلب على المحتوى. تتطلب المؤسسات السحابية الأصلية ومنصات OTT أنظمة ذات إنتاجية عالية وقابلة للتوسع. يخلق هذا فرصًا طويلة الأجل لنماذج الخدمات المشتركة والربط البيني والنماذج الهجينة.

تقسيم السوق

حسب نوع البنية التحتية

يسيطر البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية، نظرًا لدورها الحاسم في ضمان الجهوزية والموثوقية. تليها البنية التحتية لتكنولوجيا المعلومات والشبكات، مدفوعة بزيادة أحمال السحابة والمؤسسات. تتوسع قطاعات البنية التحتية الميكانيكية والمدنية بسبب عمليات النشر واسعة النطاق للمشاريع الجديدة والبناء المسبق. يلعب كل مكون دورًا حيويًا في تخطيط السعة واستراتيجيات تحسين الطاقة.

حسب البنية التحتية الكهربائية

تقود أنظمة إمداد الطاقة غير المنقطعة (UPS) قطاع البنية التحتية الكهربائية، حيث تظل الجهوزية حاسمة في مرافق الفئة الثالثة والرابعة. تنمو أنظمة تخزين الطاقة بالبطاريات (BESS) بسرعة بسبب توافقها مع معايير ESG وقدراتها على تعزيز مرونة الشبكة. تشهد مفاتيح التحويل، ووحدات توزيع الطاقة (PDUs)، والمفاتيح الكهربائية طلبًا قويًا، خاصة في بيئات النطاق الفائق التي تتطلب توازنًا عاليًا في الأحمال.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد، بما في ذلك CRAC وCRAH، على البنية التحتية الميكانيكية بسبب موثوقيتها وسهولة دمجها. ومع ذلك، تكتسب المبردات وأنظمة الاحتواء حصة، مدفوعة بكثافات الرفوف العالية والحاجة إلى التبريد الدقيق. يحسن استخدام احتواء الممرات الساخنة/الباردة كفاءة الطاقة، ويقوم المشغلون بتوسيع اعتماد الأنظمة المبردة بالسائل.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تقود الأنظمة الفوقية وأنظمة البناء المعيارية القطاع بسبب الطلب على عمليات النشر القابلة للتوسع والسريعة. تدعم حلول غلاف المباني والأرضيات المرتفعة تحسين تدفق الهواء والتحكم الحراري. يعتبر إعداد الموقع والتصميم الهيكلي مفتاحًا للاستقرار الزلزالي، خاصة في بلدان مثل تشيلي وبيرو التي تواجه مخاطر جيولوجية أعلى.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم ومعدات الشبكات على هذا القطاع بسبب عمليات النشر واسعة النطاق واحتياجات الحوسبة المدفوعة بالذكاء الاصطناعي. تنمو أنظمة التخزين والكابلات أيضًا بسبب توسع مراكز البيانات متعددة المستأجرين في تقديم عروض الربط المتقاطع. تتطور الرفوف والحاويات لدعم الأحمال الثقيلة والتصميمات الأكثر كثافة، مما يعزز أداء المعدات وتدفق الهواء.

حسب نوع مركز البيانات

تمتلك مراكز البيانات واسعة النطاق الحصة الأكبر في سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية، مدفوعة بمزودي السحابة ومنصات OTT. تتوسع أيضًا مرافق الاستضافة المشتركة، حيث تقدم للمؤسسات نماذج نفقات رأسمالية أقل. تكتسب مراكز البيانات الطرفية زخمًا في المناطق غير المخدومة لدعم التسليم منخفض التأخير لمنصات إنترنت الأشياء والمحتوى.

حسب نموذج التسليم

تهيمن النماذج الجاهزة والتصميم والبناء على السوق بسبب سرعتها وتكاملها الشامل. تزداد عمليات البناء المحدثة والمبنية بشكل معياري في المناطق الحضرية حيث تكون قيود المساحة وترقيات الطاقة من الأولويات. يشهد المقاولون EPC طلبًا في المشاريع واسعة النطاق التي تتطلب تصميمًا قابلاً للتوسع مع أنظمة MEP وتكنولوجيا المعلومات المتكاملة.

حسب نوع الفئة

تقود مرافق الفئة الثالثة في عمليات النشر بسبب توازنها بين الأداء والتكلفة. يتم بناء مراكز البيانات من الفئة الرابعة للأحمال الحرجة التي تتطلب تحمل كامل للأخطاء. تظل الفئتان الأولى والثانية قيد الاستخدام للإعدادات الطرفية والصغيرة للمؤسسات، خاصة في المدن الثانوية التي تحتاج إلى استضافة معتدلة.

رؤى إقليمية

البرازيل تهيمن على السوق بحصة 45% بسبب الكثافة الحضرية والاتصال تحت البحر والطلب على السحابة

تمتلك البرازيل حوالي 45% من حصة سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية، مما يجعلها أكبر مساهم. تُعتبر ساو باولو مركزًا رئيسيًا بسبب قاعدتها الكبيرة من الشركات والوصول إلى كابلات بحرية متعددة. قامت شركات كبرى في مجال الحوسبة السحابية والاستضافة بإنشاء حرمات متعددة الميجاوات. تدعم الحكومة البنية التحتية لتكنولوجيا المعلومات والاتصالات من خلال الفوائد الضريبية ومبادرات المدن الذكية. يعزز معدل تبني السحابة في البرازيل والاتصال الإقليمي مكانتها القيادية.

- على سبيل المثال، في نوفمبر 2025، انضمت شركة أومنيا، المدعومة من شركة الاستثمار البرازيلية باتريا، إلى مشروع في مجمع ميناء بيكيم في البرازيل، والذي يتميز بسعة طاقة مخططة تبلغ 300 ميجاوات، مما يجعله أحد أكبر مشاريع مراكز البيانات المخصصة لعميل واحد في البلاد.

المكسيك وتشيلي تمثلان 30% مجتمعة بسبب الموقع الاستراتيجي واستقرار السياسات

تساهم المكسيك وتشيلي معًا بحوالي 30% من السوق الإقليمي. تستفيد المكسيك من قربها من الولايات المتحدة وقطاعات التصنيع والمالية القوية التي تحتاج إلى خدمات ذات زمن انتقال منخفض. يدعم الاستقرار السياسي في تشيلي وقدرتها على الطاقة المتجددة والاتصال بالطرق الباسيفيكية النمو المستدام. تجذب كلا البلدين الاستثمارات في مجال الحوسبة السحابية والاستضافة التي تركز على التغطية الإقليمية ووضوح التنظيمات.

- على سبيل المثال، في أكتوبر 2025، قدمت شركة إكوينكس إعلانات بيئية لتطوير مركز البيانات الخامس لها (ST5) في سانتياغو، تشيلي، مما يوسع وجودها بمرفق جديد متعدد الميجاوات في أحد المراكز الرقمية الرئيسية المتصلة بالمحيط الهادئ في المنطقة.

الأرجنتين وكولومبيا وبيرو تمثل 25% كمجموعات نمو ناشئة في المنطقة

تساهم الأرجنتين وكولومبيا وبيرو بحوالي 25% من سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية. تبرز هذه البلدان كمراكز نمو بسبب تحسين الأطر السياسية وتوسع النظم البيئية الرقمية. تُعتبر كولومبيا مركزًا متزايدًا للاتصال في منطقة الأنديز. تشهد الأرجنتين وبيرو إنشاءات جديدة تستهدف قطاعات الخدمات المالية والاتصالات وBPO. تتجه الاستثمارات نحو المدن الثانوية في هذه الدول لتوسيع الوصول وتقليل زمن الانتقال.

رؤى تنافسية:

- مراكز بيانات سكالا

- أسينتي

- مراكز بيانات أوداتا

- إكوينيكس، إنك.

- كيو

- مراكز بيانات إم دي سي

- شركة هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- هيوليت باكارد إنتربرايز (HPE)

يتميز سوق البنية التحتية لمراكز البيانات في أمريكا اللاتينية بمزيج من المتخصصين الإقليميين والعمالقة العالميين في البنية التحتية. تهيمن مراكز بيانات سكالا وأسنتي على عمليات البناء الضخمة في البرازيل وتشيلي، مستفيدة من الطاقة الخضراء والتصاميم القابلة للتوسع. تدعم أوداتا وكيو نمو الاستضافة المشتركة للمؤسسات في المكسيك وكولومبيا وبيرو. يعزز اللاعبون العالميون مثل إكوينيكس وهواوي الاتصال عبر الحدود والخدمات المتكاملة. تمكّن قادة الطاقة والتبريد مثل شنايدر إلكتريك وفيرتيف من بناء أنظمة موفرة للطاقة باستخدام الأنظمة المعيارية. توفر HPE وبائعو تكنولوجيا المعلومات الآخرون الحوسبة القابلة للتوسع والتخزين لأعباء العمل الهجينة. يصبح السوق أكثر تنافسية مع قيام المزودين بتوطين العمليات وتشكيل التحالفات الإقليمية وتوسيع عمليات النشر الطرفية لتلبية متطلبات زمن الانتقال. تحدد الاستثمارات الاستراتيجية والقيادة في الاستدامة والوجود في مناطق متعددة قوة تموضع اللاعبين الرئيسيين في هذا المشهد المتطور للبنية التحتية.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت أوداتا، وهي شركة تابعة لمراكز البيانات المتوافقة، رسميًا عن حزمة تمويل خضراء بقيمة 1.02 مليار دولار لتسريع تطوير مراكز البيانات المستدامة في جميع أنحاء أمريكا اللاتينية.

- في أغسطس 2025، أطلقت أوداتا مركزها الرابع للبيانات الضخمة، QR04، بالقرب من سان ميغيل دي ألليندي في منطقة كويريتارو بالمكسيك، بسعة 24 ميجاوات باستخدام تقنية التبريد Delta³ من Aligned. يكمل هذا المرفق شبكة من المواقع المترابطة لتلبية الاحتياجات المتزايدة للذكاء الاصطناعي والسحابة.

- في يوليو 2025، حصلت مراكز بيانات سكالا على تمويل دولي بقيمة 328 مليون دولار لتوسيع ثلاثة مراكز بيانات وبناء محطة فرعية للطاقة في تشيلي. يمثل هذا أكبر صفقة تمويل مشروع لمبادرة مركز بيانات لدولة واحدة في أمريكا اللاتينية، حيث يدعم 23 ميجاوات من سعة تكنولوجيا المعلومات المتعاقد عليها وتوسع إضافي محجوز.