Резюме:

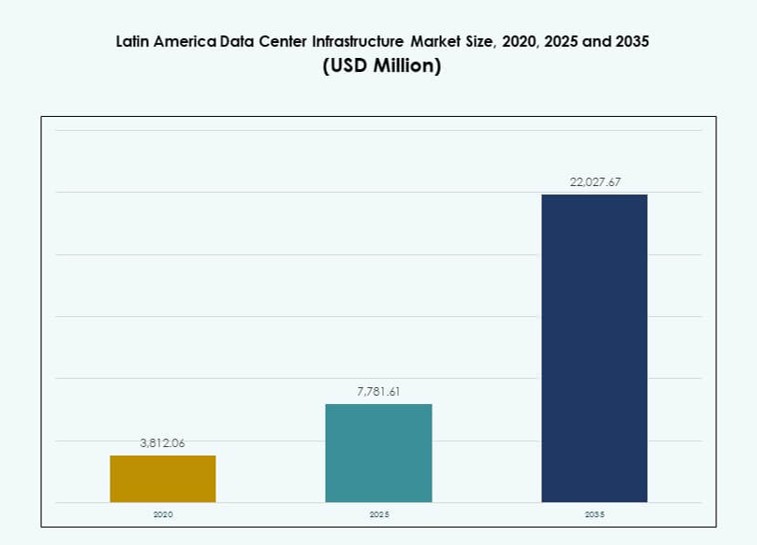

Размер рынка инфраструктуры центров обработки данных в Латинской Америке оценивался в 3 812,06 млн долларов США в 2020 году, до 7 781,61 млн долларов США в 2025 году и, как ожидается, достигнет 22 027,67 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 10,89% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры ЦОД Латинской Америки 2025 |

7 781,61 млн долларов США |

| Рынок инфраструктуры ЦОД Латинской Америки, CAGR |

10,89% |

| Размер рынка инфраструктуры ЦОД Латинской Америки 2035 |

22 027,67 млн долларов США |

Растущий спрос на облачные услуги, обработку ИИ и приложения, интенсивно использующие данные, трансформирует цифровую инфраструктуру региона. Предприятия модернизируют устаревшие системы, а государственные учреждения развивают инициативы электронного правительства. Инновации в системах охлаждения, модульных конструкциях и интеграции возобновляемых источников энергии меняют дизайн объектов. Высокий интерес инвесторов и стратегические партнерства подчеркивают роль рынка в региональной цифровой трансформации. Телекоммуникационные компании и операторы гипермасштабных центров расширяют операции, чтобы удовлетворить изменяющиеся потребности в задержке и пропускной способности. Траектория роста рынка свидетельствует о сильном долгосрочном потенциале для разработчиков инфраструктуры, поставщиков услуг и поставщиков оборудования.

Бразилия лидирует на рынке благодаря своим гипермасштабным развертываниям, надежной волоконной инфраструктуре и растущему внедрению корпоративных ИТ. Мексика и Чили следуют за ней, извлекая выгоду из близости к глобальным маршрутам трафика, стабильных регуляторных рамок и возобновляемых источников энергии. Колумбия, Перу и Аргентина становятся новыми центрами, движимыми растущим спросом со стороны предприятий, улучшением связности и поддерживаемой государством цифровой экспансией. Эти страны набирают обороты как новые зоны емкости в экосистеме региональных центров обработки данных.

Динамика рынка:

Драйверы рынка

Рост облачных вычислений и цифровая трансформация в корпоративном и государственном секторах

Внедрение облачных технологий стремительно растет по всей Латинской Америке, обусловленное спросом на масштабируемые цифровые услуги. Предприятия в сферах финансов, розничной торговли и производства переходят на облачные операции для повышения гибкости. Правительства также оцифровывают государственные услуги, стимулируя строительство центров обработки данных. Рынок инфраструктуры центров обработки данных в Латинской Америке выигрывает от этого сдвига, создавая высокий спрос на модернизированную инфраструктуру. Приоритет отдается объектам уровня Tier III и IV для обеспечения времени безотказной работы и безопасности. Глобальные операторы гипермасштабных центров входят в регион через приобретения и инвестиции в новые проекты. Местные поставщики расширяют операции, чтобы конкурировать по задержке и емкости. Инвесторы рассматривают это как долгосрочную инфраструктурную возможность, соответствующую цифровизации предприятий.

- Например, в мае 2024 года Microsoft объявила о вложении 14,7 миллиарда реалов (2,9 миллиарда долларов США) для расширения своей облачной и AI-инфраструктуры по всему штату Сан-Паулу, с новыми кампусами дата-центров, запланированными в Ортоландии и Сумаре.

Увеличение внедрения AI, IoT и периферийных устройств требует инфраструктуры с низкой задержкой

Растущее использование приложений на основе AI, видеоаналитики и промышленного IoT изменяет потребности в инфраструктуре. Бизнесу требуются системы с низкой задержкой для поддержки аналитики в реальном времени и координации устройств. Рынок инфраструктуры дата-центров Латинской Америки реагирует на это с помощью периферийных и региональных дата-центров. Телекоммуникационные компании модернизируют сети для поддержки распределенных рабочих нагрузок. Спрос на серверы, готовые к AI, передовые системы охлаждения и высокоскоростные соединения ускоряется. Участники инфраструктурного рынка разрабатывают объекты для эффективной обработки интенсивных рабочих нагрузок. Инвесторы поддерживают проекты, ориентированные на зоны развертывания рядом с пользователями. Этот сдвиг подчеркивает важность гибкой инфраструктуры для непрерывности и роста бизнеса.

- Например, в 2024 году Telefónica развернула узлы периферийных вычислений по всей своей сети в Латинской Америке, обеспечивая задержку менее 10 миллисекунд для случаев использования промышленного IoT и видеоаналитики в Бразилии и Колумбии.

Стратегическое стремление к интеграции возобновляемых источников энергии и энергоэффективности в проектировании дата-центров

Устойчивое развитие становится критическим фактором в проектировании и эксплуатации объектов. Операторы интегрируют возобновляемые источники энергии и системы хранения энергии для снижения углеродной интенсивности. Рынок инфраструктуры дата-центров Латинской Америки соответствует глобальным целям ESG через оптимизацию энергии. Правительства предлагают стимулы для принятия чистой энергии. Разработчики отдают приоритет эффективному охлаждению и модульному строительству для ограничения выбросов. Устойчивые инфраструктуры привлекают институциональный капитал, ориентированный на зеленые активы. Договоры на покупку электроэнергии с компаниями по возобновляемым источникам энергии распространены среди гипермасштабных операторов. Энергоэффективность становится конкурентным преимуществом в региональных тендерах.

Сильная поддержка политики и регуляторные стимулы ускоряют инвестиции в инфраструктуру

Национальные цифровые программы и инициативы государственно-частного партнерства стимулируют рост рынка. Правительства Бразилии, Чили и Мексики предлагают налоговые льготы и ускоренные одобрения. Рынок инфраструктуры дата-центров Латинской Америки выигрывает от стабильных политических рамок для расширения ИКТ. Регуляторная ясность в отношении конфиденциальности данных и трансграничных потоков повышает уверенность инвесторов. Местные агентства поддерживают развертывание умных городов и проекты региональной взаимосвязанности. Такие усилия побуждают глобальных игроков локализовать операции. Политически обусловленные инфраструктурные кластеры возникают в технопарках и экономических зонах. Эта среда создает благоприятные условия для увеличения емкости и долгосрочных арендных обязательств.

Тенденции рынка

Рост гипермасштабных и многопользовательских колокационных объектов для удовлетворения растущего спроса на облачные технологии

Гипермасштабные объекты увеличиваются по всей Латинской Америке, чтобы удовлетворить потребности облачных и платформенных провайдеров. Провайдеры колокации расширяют белое пространство и мощность для поддержки клиентов с несколькими арендаторами. Рынок инфраструктуры центров обработки данных Латинской Америки демонстрирует активную аренду со стороны игроков SaaS и IaaS. В центре внимания находится плотность межсоединений и модели, не зависящие от операторов. Гипермасштабные клиенты ищут масштабируемые среды с высокой избыточностью и доступом к подводным кабелям. Объекты в ключевых мегаполисах проектируются с нагрузочными профилями от 20 МВт до 80 МВт. Эта тенденция стимулирует планирование недвижимости и энергетики в стратегических промышленных зонах.

Внедрение систем жидкостного охлаждения и термических инноваций для поддержки рабочих нагрузок ИИ

Тепловое управление развивается с ростом плотности стоек и внедрением GPU. Операторы переходят на жидкостное охлаждение, включая системы прямого охлаждения чипов и погружения. Рынок инфраструктуры центров обработки данных Латинской Америки выходит за рамки традиционного воздушного охлаждения в зонах высокой производительности. Энергосбережение и сокращение занимаемой площади — ключевые преимущества. Центры обработки данных, размещающие рабочие нагрузки ИИ и ВПК, придают приоритет продвинутому тепловому дизайну. Поставщики внедряют замкнутые системы для управления теплом в ограниченных пространствах. Эта тенденция позволяет вертикальное масштабирование в рамках расширений на существующих объектах. Ожидается, что внедрение будет расти в мегаполисах с ограничениями по мощности.

Рост модульных и предварительно собранных центров обработки данных для ускорения сроков развертывания

Для удовлетворения быстрого спроса модульные и предварительно собранные центры обработки данных набирают популярность. Заводские блоки сокращают время строительства и упрощают получение разрешений. Рынок инфраструктуры центров обработки данных Латинской Америки выигрывает от модульного дизайна в слаборазвитых и удаленных районах. Предприятия развертывают предварительно собранные модули для региональной избыточности. Модульные установки также помогают в планировании поэтапной емкости и интеграции гибридного облака. Операторы могут переводить капитальные затраты в операционные через гибкие модели проектирования и строительства. Поставщики стандартизируют модульные комплекты для зон питания, охлаждения и ИТ. Эта модель подходит для кластеров спроса, управляемых правительством, телекоммуникациями и аутсорсингом бизнес-процессов.

Интеграция систем накопления энергии на батареях и интерфейсов интеллектуальных сетей для энергетической устойчивости

Системы накопления энергии на батареях (BESS) интегрируются для повышения времени безотказной работы и гибкости сети. Центры обработки данных подключаются к платформам интеллектуальных сетей для оптимизации нагрузки и частотного отклика. Рынок инфраструктуры центров обработки данных Латинской Америки внедряет литий-ионные и продвинутые химические технологии для длительного резервного копирования. Объекты комбинируют солнечную или ветровую энергию с локальным накоплением для управления пиковым спросом. BESS снижает зависимость от дизельных генераторов и поддерживает цели ESG. Операторы используют ИИ для мониторинга жизненного цикла батарей. Эти системы поддерживают программы управления спросом в регионах с изменчивостью сети.

Проблемы рынка

Ограниченная надежность сети, высокие затраты на электроэнергию и узкие места в инфраструктуре влияют на операционную стабильность

Многие страны Латинской Америки сталкиваются с проблемами нестабильных электросетей и высоких затрат на электроэнергию. Частые отключения заставляют центры обработки данных сильно полагаться на дизельные генераторы и системы бесперебойного питания. Это увеличивает как капитальные затраты, так и операционную сложность. В сельских и второстепенных городах расширение сетей отстает от спроса на цифровую инфраструктуру. Рынок инфраструктуры центров обработки данных в Латинской Америке должен учитывать эти проблемы при выборе площадок и проектировании. Регуляторные препятствия, длительные циклы получения разрешений и неясные законы о зонировании дополнительно задерживают выполнение проектов. Затраты на инфраструктуру также высоки из-за ограниченного внутреннего производства компонентов. Эти барьеры увеличивают риск проектов и требуют стратегического партнерства с местными коммунальными службами и правительствами.

Нехватка квалифицированной рабочей силы и ограниченная экосистема поставщиков затрудняют быстрое масштабирование

Существует нехватка квалифицированных специалистов по центрам обработки данных в таких областях, как системы HVAC, энергетические системы и архитектура сетей. Программы обучения и сертификации ограничены во многих региональных рынках. Рынок инфраструктуры центров обработки данных в Латинской Америке сталкивается с задержками в вводе в эксплуатацию из-за этого дефицита талантов. Международные поставщики доминируют в основных системах, что увеличивает затраты и ограничивает возможности локальной интеграции. Зависимость от импорта также делает сектор уязвимым к сбоям в цепочке поставок. Фрагментированные экосистемы поставщиков усложняют крупномасштабные развертывания. Операторам необходимо инвестировать в развитие рабочей силы, локализацию и диверсификацию поставщиков, чтобы преодолеть эти проблемы.

Возможности рынка

Расширение проектов Greenfield и региональных кластеров в развивающихся городах по всей Латинской Америке

Несколько развивающихся городов в Перу, Колумбии, Аргентине и Эквадоре наблюдают проекты центров обработки данных Greenfield. Поддержка правительства, улучшенная связь и доступность земель привлекают инвестиции в новые зоны. Рынок инфраструктуры центров обработки данных в Латинской Америке расширяется за пределы крупных мегаполисов в региональные центры. Спрос на локализованный хостинг, доставку с низкой задержкой и суверенное хранение данных стимулирует эти разработки. Инвесторы нацелены на коридоры роста с сильной волоконно-оптической инфраструктурой и доступом к возобновляемой энергии.

Международная связь, спрос, обусловленный ИИ, и цифровая инклюзия стимулируют долгосрочный рост

Новые проекты подводных кабелей и тенденции внедрения ИИ расширяют потенциал рынка. Операторы инвестируют в инфраструктуру, которая соединяет Латинскую Америку с США, Европой и Африкой. Рынок инфраструктуры центров обработки данных в Латинской Америке готов извлечь выгоду из увеличения международной пропускной способности и спроса на контент. Облачные предприятия и платформы OTT требуют высокопроизводительных, масштабируемых систем. Это создает долгосрочные возможности для колокации, межсоединений и гибридных моделей обслуживания.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Латинской Америке возглавляется электрической инфраструктурой, учитывая ее критическую роль в обеспечении времени безотказной работы и надежности. Инфраструктура ИТ и сетей следует за ней, обусловленная ростом облачных и корпоративных нагрузок. Сегменты механической и гражданской инфраструктуры расширяются за счет крупных проектов “с нуля” и сборных конструкций. Каждый компонент играет важную роль в планировании емкости и стратегиях оптимизации энергии.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в сегменте электрической инфраструктуры, так как время безотказной работы остается критически важным для объектов Tier III и Tier IV. Системы хранения энергии на батареях (BESS) быстро растут благодаря их соответствию ESG и возможностям устойчивости к сетевым сбоям. Переключатели, PDU и распределительные устройства также пользуются высоким спросом, особенно в гипермасштабных средах, требующих высокой балансировки нагрузки.

По механической инфраструктуре

Охлаждающие устройства, включая CRAC и CRAH, доминируют в механической инфраструктуре благодаря их надежности и легкости интеграции. Однако доля чиллеров и систем изоляции растет из-за увеличения плотности стоек и необходимости в прецизионном охлаждении. Использование изоляции горячих/холодных коридоров улучшает энергоэффективность, и операторы расширяют внедрение систем с жидкостным охлаждением.

По гражданской / структурной и архитектурной инфраструктуре

Надстройка и модульные строительные системы движут сегментом благодаря спросу на масштабируемые и быстрые развертывания. Решения для оболочки зданий и приподнятые полы поддерживают оптимизацию воздушного потока и тепловой контроль. Подготовка площадки и структурное проектирование являются ключевыми для сейсмической устойчивости, особенно в таких странах, как Чили и Перу, с более высокими геологическими рисками.

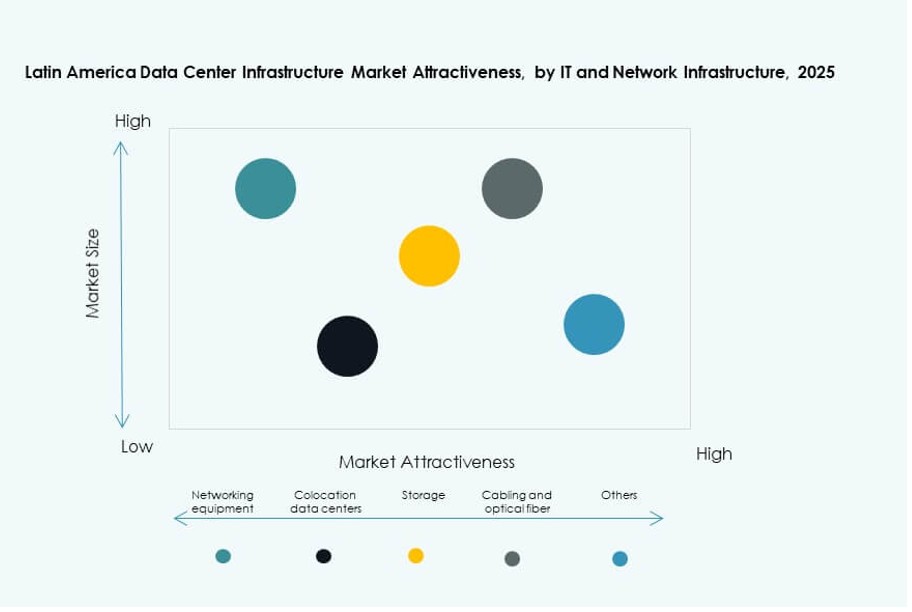

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют в этом сегменте благодаря гипермасштабным развертываниям и потребностям в вычислениях, управляемых ИИ. Системы хранения и кабельные системы также растут благодаря расширению многопользовательских центров обработки данных, предлагающих кросс-подключения. Стойки и корпуса развиваются, чтобы поддерживать более высокие нагрузки и более плотные компоновки, улучшая производительность оборудования и воздушный поток.

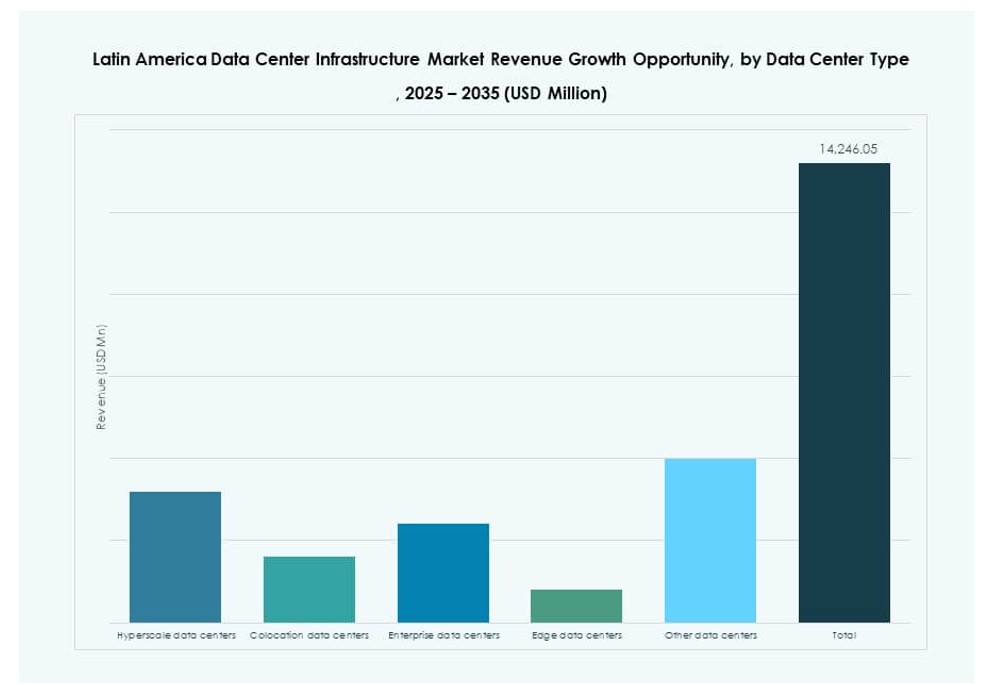

По типу центра обработки данных

Гипермасштабные центры обработки данных занимают наибольшую долю на рынке инфраструктуры центров обработки данных в Латинской Америке, движимые облачными провайдерами и платформами OTT. Колокационные объекты также расширяются, предлагая предприятиям модели с меньшими капитальными затратами. Периферийные центры обработки данных набирают обороты в недостаточно обслуживаемых районах для поддержки доставки с низкой задержкой для IoT и контент-платформ.

По модели доставки

Модели “под ключ” и “дизайн-строительство” доминируют благодаря своей скорости и интеграции “от начала до конца”. Ретрофит и модульные конструкции увеличиваются в городских зонах, где приоритетом являются ограничения пространства и обновления энергии. Подрядчики EPC видят спрос в гипермасштабных проектах, требующих масштабируемого дизайна с интегрированными системами MEP и ИТ.

По типу уровня

Объекты Tier III лидируют в развертывании благодаря балансу между производительностью и стоимостью. Центры обработки данных Tier IV строятся для критически важных рабочих нагрузок, требующих полной отказоустойчивости. Tier I и II остаются в использовании для периферийных и небольших корпоративных установок, особенно в вторичных городах с умеренными потребностями в хостинге.

Региональные Инсайты

Бразилия доминирует на рынке с долей 45% благодаря городской плотности, подводной связи и спросу на облачные технологии

Бразилия занимает около 45% доли рынка инфраструктуры центров обработки данных в Латинской Америке, что делает ее крупнейшим вкладчиком. Сан-Паулу является ключевым центром благодаря плотной базе предприятий и доступу к нескольким подводным кабелям. Крупные поставщики гипермасштабных услуг и компании колокации создали кампусы с мощностью в несколько мегаватт. Правительство поддерживает ИКТ-инфраструктуру через налоговые льготы и инициативы умных городов. Уровень внедрения облачных технологий в Бразилии и региональная связность еще больше укрепляют ее лидерские позиции.

- Например, в ноябре 2025 года Omnia, поддерживаемая бразильской инвестиционной фирмой Pátria, присоединилась к проекту в портовом комплексе Песем в Бразилии с планируемой мощностью 300 МВт, что стало одним из крупнейших проектов по разработке центров обработки данных для одного клиента в стране.

Мексика и Чили составляют 30% вместе благодаря стратегическому расположению и стабильности политики

Мексика и Чили вместе вносят около 30% в региональный рынок. Мексика выигрывает от близости к США, развитых производственных и финансовых секторов, нуждающихся в услугах с низкой задержкой. Политическая стабильность Чили, потенциал возобновляемой энергии и связь с тихоокеанскими маршрутами поддерживают устойчивый рост. Обе страны привлекают инвестиции в гипермасштабные и колокационные проекты, ориентированные на региональное покрытие и ясность регулирования.

- Например, в октябре 2025 года Equinix подала экологические декларации для разработки своего пятого центра обработки данных (ST5) в Сантьяго, Чили, расширяя свое присутствие новым объектом с мощностью в несколько мегаватт в одном из ключевых цифровых узлов региона, связанных с Тихим океаном.

Аргентина, Колумбия и Перу представляют 25% как развивающиеся кластеры роста в регионе

Аргентина, Колумбия и Перу вносят около 25% в рынок инфраструктуры центров обработки данных в Латинской Америке. Эти страны становятся центрами роста благодаря улучшенным политическим рамкам и расширяющимся цифровым экосистемам. Колумбия становится растущим центром связности в Андском регионе. В Аргентине и Перу появляются новые проекты, ориентированные на финансовые услуги, телекоммуникации и BPO-секторы. Инвестиции смещаются в сторону вторичных городов в этих странах для расширения доступа и снижения задержек.

Конкурентные Инсайты:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Предприятие (HPE)

Рынок инфраструктуры дата-центров в Латинской Америке представлен как региональными специалистами, так и глобальными инфраструктурными гигантами. Scala Data Centers и Ascenty доминируют в масштабных проектах в Бразилии и Чили, используя экологически чистую энергию и масштабируемые дизайны. ODATA и KIO поддерживают рост корпоративной колокации в Мексике, Колумбии и Перу. Глобальные игроки, такие как Equinix и Huawei, укрепляют трансграничную связь и интегрированные услуги. Лидеры в области энергоснабжения и охлаждения, такие как Schneider Electric и Vertiv, обеспечивают энергоэффективные постройки с модульными системами. HPE и другие поставщики ИТ предоставляют масштабируемые вычислительные и хранилищные решения для гибридных рабочих нагрузок. Конкуренция усиливается по мере того, как поставщики локализуют операции, формируют региональные альянсы и расширяют развертывание на периферии для удовлетворения требований к задержке. Стратегические инвестиции, лидерство в области устойчивого развития и присутствие в нескольких регионах определяют силу позиций ключевых игроков в этом развивающемся ландшафте инфраструктуры.

Последние события:

- В сентябре 2025 года ODATA, дочерняя компания Aligned Data Centers, официально объявила о знаковом пакете зеленого финансирования в размере $1,02 миллиарда для ускорения устойчивого развития дата-центров по всей Латинской Америке.

- В августе 2025 года ODATA запустила свой четвертый гипермасштабный дата-центр QR04 возле Сан-Мигель-де-Альенде в регионе Керетаро, Мексика, с мощностью 24 МВт, используя технологию охлаждения Delta³ от Aligned. Этот объект завершает сеть взаимосвязанных площадок для удовлетворения растущих потребностей в ИИ и облачных решениях.

- В июле 2025 года Scala Data Centers обеспечила международное финансирование в размере 328 миллионов долларов США для расширения трех дата-центров и строительства электроподстанции в Чили. Это крупнейшая сделка по проектному финансированию для инициативы дата-центра в одной стране в Латинской Америке, поддерживающая 23 МВт контрактной ИТ-мощности и дополнительное резервное расширение.