Riassunto esecutivo:

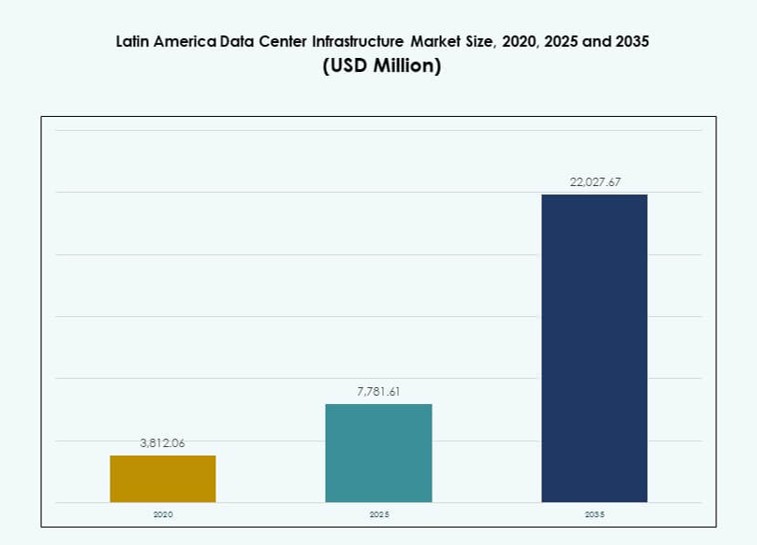

Il mercato delle infrastrutture dei data center in America Latina è stato valutato a 3.812,06 milioni di USD nel 2020, raggiungendo i 7.781,61 milioni di USD nel 2025 e si prevede che raggiungerà i 22.027,67 milioni di USD entro il 2035, con un CAGR del 10,89% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in America Latina 2025 |

USD 7.781,61 Milioni |

| CAGR del Mercato delle Infrastrutture dei Data Center in America Latina |

10,89% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in America Latina 2035 |

USD 22.027,67 Milioni |

La crescente domanda di servizi cloud, elaborazione AI e applicazioni ad alta intensità di dati sta trasformando l’infrastruttura digitale della regione. Le imprese stanno modernizzando i sistemi legacy e le agenzie del settore pubblico stanno avanzando con iniziative di e-government. L’innovazione nei sistemi di raffreddamento, nelle costruzioni modulari e nell’integrazione delle energie rinnovabili sta ridefinendo il design delle strutture. Un forte interesse degli investitori e partnership strategiche evidenziano il ruolo del mercato nella trasformazione digitale regionale. Le aziende di telecomunicazioni e gli operatori hyperscale stanno ampliando le operazioni per soddisfare le esigenze in evoluzione di latenza e larghezza di banda. La traiettoria di crescita del mercato segnala un forte potenziale a lungo termine per sviluppatori di infrastrutture, fornitori di servizi e venditori di attrezzature.

Il Brasile guida il mercato grazie alle sue implementazioni hyperscale, alla robusta dorsale in fibra e alla crescente adozione di IT aziendale. Messico e Cile seguono, beneficiando della vicinanza alle rotte globali del traffico, di quadri normativi stabili e di fonti di energia rinnovabile. Colombia, Perù e Argentina sono hub emergenti guidati dalla crescente domanda aziendale, dal miglioramento della connettività e dall’espansione digitale sostenuta dal governo. Questi paesi stanno guadagnando terreno come nuove zone di capacità nell’ecosistema regionale dei data center.

Dinamiche di Mercato:

Driver di Mercato

Aumento del Cloud Computing e della Trasformazione Digitale nei Settori Aziendale e Pubblico

L’adozione del cloud sta aumentando in tutta l’America Latina, guidata dalla domanda di servizi digitali scalabili. Le imprese nei settori finanziario, retail e manifatturiero stanno migrando verso operazioni basate su cloud per maggiore agilità. Anche i governi stanno digitalizzando i servizi pubblici, alimentando la costruzione di data center. Il mercato delle infrastrutture dei data center in America Latina beneficia di questo cambiamento, creando una forte domanda di infrastrutture modernizzate. Le strutture Tier III e IV sono prioritarie per garantire uptime e sicurezza. Gli operatori hyperscale globali stanno entrando nella regione attraverso acquisizioni e investimenti greenfield. I fornitori locali stanno ampliando le operazioni per competere su latenza e capacità. Gli investitori vedono questo come un’opportunità infrastrutturale a lungo termine allineata con la digitalizzazione aziendale.

- Ad esempio, a maggio 2024, Microsoft ha annunciato un investimento di R$14,7 miliardi (USD 2,9 miliardi) per espandere la sua infrastruttura cloud e AI nello stato di San Paolo, con nuovi campus di data center pianificati a Hortolândia e Sumaré.

Aumento della Distribuzione di AI, IoT e Dispositivi Edge Richiede Infrastrutture a Bassa Latenza

L’uso crescente di applicazioni basate su AI, analisi video e IoT industriale sta rimodellando le esigenze infrastrutturali. Le aziende richiedono sistemi a bassa latenza per supportare analisi in tempo reale e coordinamento dei dispositivi. Il mercato dell’infrastruttura dei data center in America Latina sta rispondendo con data center edge e regionali. Le aziende di telecomunicazioni stanno aggiornando le reti per supportare carichi di lavoro distribuiti. La domanda di server pronti per l’AI, raffreddamento avanzato e interconnessioni ad alta velocità sta accelerando. Gli operatori infrastrutturali stanno progettando strutture per gestire carichi di lavoro intensivi in modo efficiente. Gli investitori stanno sostenendo espansioni mirate a zone di distribuzione vicine agli utenti. Questo cambiamento rafforza l’importanza di un’infrastruttura agile per la continuità e la crescita aziendale.

- Ad esempio, nel 2024, Telefónica ha distribuito nodi di edge computing nella sua rete latinoamericana, consentendo una latenza inferiore a 10 millisecondi per casi d’uso di IoT industriale e analisi video in Brasile e Colombia.

Spinta Strategica per l’Integrazione delle Energie Rinnovabili e l’Efficienza Energetica nella Progettazione dei Data Center

La sostenibilità sta diventando un fattore critico nella progettazione e gestione delle strutture. Gli operatori stanno integrando fonti di energia rinnovabile e sistemi di accumulo a batteria per ridurre l’intensità di carbonio. Il mercato dell’infrastruttura dei data center in America Latina si allinea con gli obiettivi ESG globali attraverso l’ottimizzazione energetica. I governi stanno offrendo incentivi per l’adozione di energia pulita. Gli sviluppatori stanno dando priorità al raffreddamento efficiente e alla costruzione modulare per limitare le emissioni. L’infrastruttura sostenibile attrae capitale istituzionale focalizzato su asset verdi. Gli accordi di acquisto di energia con aziende rinnovabili sono comuni tra gli operatori hyperscale. L’efficienza energetica sta emergendo come un differenziatore competitivo nelle gare di progetti regionali.

Forte Supporto Politico e Incentivi Normativi Accelerano gli Investimenti Infrastrutturali

Le agende digitali nazionali e le iniziative pubblico-private stanno catalizzando la crescita del mercato. I governi di Brasile, Cile e Messico stanno offrendo incentivi fiscali e approvazioni rapide. Il mercato dell’infrastruttura dei data center in America Latina beneficia di quadri politici stabili per l’espansione ICT. La chiarezza normativa sulla privacy dei dati e i flussi transfrontalieri aumenta la fiducia degli investitori. Le agenzie locali stanno supportando implementazioni di smart city e progetti di interconnettività regionale. Tali sforzi incoraggiano i player globali a localizzare le operazioni. I cluster infrastrutturali guidati dalle politiche stanno emergendo nei parchi tecnologici e nelle zone economiche. Questo ambiente crea condizioni favorevoli per l’aggiunta di capacità e impegni di leasing a lungo termine.

Tendenze di Mercato

Aumento delle Strutture Hyperscale e di Colocazione Multi-Tenant per Soddisfare la Domanda di Cloud in Espansione

Le strutture hyperscale stanno aumentando in tutta l’America Latina per soddisfare le esigenze dei fornitori di cloud e piattaforme. I fornitori di colocation stanno espandendo lo spazio bianco e la capacità energetica per supportare clienti multi-tenant. Il mercato delle infrastrutture dei data center in America Latina sta assistendo a una forte attività di leasing da parte di operatori SaaS e IaaS. La densità di interconnessione e i modelli carrier-neutral sono al centro dell’attenzione. I clienti hyperscale cercano ambienti scalabili, con alta ridondanza e accesso ai cavi sottomarini. Le strutture nelle principali aree metropolitane sono progettate con profili di carico da 20MW a 80MW. Questa tendenza sta spingendo la pianificazione immobiliare ed energetica in zone industriali strategiche.

Adozione di Sistemi di Raffreddamento a Liquido e Innovazione Termica per Supportare i Carichi di Lavoro AI

La gestione termica sta evolvendo con l’aumento delle densità dei rack e delle implementazioni GPU. Gli operatori stanno adottando il raffreddamento a liquido, inclusi i sistemi direct-to-chip e a immersione. Il mercato delle infrastrutture dei data center in America Latina sta andando oltre il raffreddamento ad aria tradizionale nelle zone ad alte prestazioni. Risparmio energetico e riduzione dell’ingombro sono vantaggi chiave. I data center che ospitano carichi di lavoro AI e HPC danno priorità al design termico avanzato. I fornitori stanno introducendo sistemi a circuito chiuso per gestire il calore in spazi confinati. Questa tendenza sta abilitando la scalabilità verticale nelle espansioni brownfield. Si prevede che l’adozione crescerà nei centri metropolitani con vincoli di potenza.

Crescita dei Data Center Modulari e Prefabbricati per Accelerare i Tempi di Implementazione

Per soddisfare la domanda rapida, i data center modulari e prefabbricati stanno guadagnando terreno. Le unità costruite in fabbrica riducono i tempi di costruzione e semplificano le autorizzazioni. Il mercato delle infrastrutture dei data center in America Latina beneficia del design modulare in località sottosviluppate e remote. Le aziende implementano pod preassemblati per la ridondanza regionale. Le configurazioni modulari aiutano anche nella pianificazione della capacità a fasi e nell’integrazione del cloud ibrido. Gli operatori possono spostare il capex a opex attraverso modelli di design-build flessibili. I fornitori stanno standardizzando kit modulari per zone di potenza, raffreddamento e IT. Questo modello si adatta ai cluster di domanda guidati da governo, telecomunicazioni e BPO.

Integrazione di Sistemi di Accumulo di Energia a Batteria e Interfacce Smart Grid per la Resilienza Energetica

I sistemi di accumulo di energia a batteria (BESS) vengono integrati per migliorare il tempo di attività e la flessibilità della rete. I data center si stanno collegando con piattaforme smart grid per ottimizzare il carico e la risposta in frequenza. Il mercato delle infrastrutture dei data center in America Latina sta adottando chimiche al litio-ion e avanzate per il backup di lunga durata. Le strutture stanno combinando solare o eolico con accumulo in loco per gestire la domanda di picco. I BESS riducono la dipendenza dai generatori diesel e supportano gli obiettivi ESG. Gli operatori stanno utilizzando l’AI per il monitoraggio del ciclo di vita delle batterie. Questi sistemi supportano i programmi di risposta alla domanda in regioni con variabilità della rete.

Sfide del Mercato

Affidabilità Limitata della Rete, Alti Costi Energetici e Collo di Bottiglia Infrastrutturali Influenzano la Stabilità Operativa

Molti paesi dell’America Latina affrontano sfide legate a reti elettriche instabili e alti costi dell’elettricità. Le frequenti interruzioni costringono i data center a fare affidamento su generatori diesel e sistemi UPS. Questo aumenta sia le spese in conto capitale che la complessità operativa. Nelle città rurali e secondarie, l’espansione della rete è in ritardo rispetto alla domanda di infrastrutture digitali. Il mercato delle infrastrutture dei data center in America Latina deve tenere conto di questi problemi durante la selezione dei siti e la progettazione. Gli ostacoli normativi, i lunghi cicli di autorizzazione e le leggi di zonizzazione poco chiare ritardano ulteriormente l’esecuzione dei progetti. Anche i costi infrastrutturali sono elevati a causa della limitata produzione domestica di componenti. Queste barriere aumentano il rischio del progetto e richiedono partnership strategiche con le utility locali e i governi.

Carenza di Forza Lavoro Qualificata e Ecosistema di Fornitori Limitato Ostacolano la Rapida Espansione

C’è una carenza di professionisti qualificati nei data center in settori come HVAC, sistemi di alimentazione e architettura di rete. I programmi di formazione e certificazione sono limitati in molti mercati regionali. Il mercato delle infrastrutture dei data center in America Latina affronta ritardi nella messa in servizio a causa di questa mancanza di talenti. I fornitori internazionali dominano i sistemi principali, il che aumenta i costi e limita le capacità di integrazione locale. La dipendenza dalle importazioni rende anche il settore vulnerabile alle interruzioni della catena di approvvigionamento. Ecosistemi di fornitori frammentati complicano le implementazioni su larga scala. Gli operatori devono investire nello sviluppo della forza lavoro, nella localizzazione e nella diversificazione dei fornitori per superare questi problemi.

Opportunità di Mercato

Espansione di Sviluppi Greenfield e Cluster Regionali in Città Emergenti in Tutta l’America Latina

Diverse città emergenti in Perù, Colombia, Argentina ed Ecuador stanno vedendo progetti di data center greenfield. Il supporto governativo, la connettività migliorata e la disponibilità di terreni attraggono investimenti in nuove zone. Il mercato delle infrastrutture dei data center in America Latina si sta espandendo oltre le metropoli di primo livello verso hub regionali. La domanda di hosting localizzato, consegna a bassa latenza e archiviazione dati sovrana sta guidando questi sviluppi. Gli investitori stanno puntando a corridoi di crescita con una forte infrastruttura in fibra e accesso a energie rinnovabili.

Connettività Transfrontaliera, Domanda Guidata dall’IA e Inclusione Digitale Alimentano il Potenziale a Lungo Termine

Nuovi progetti di cavi sottomarini e tendenze di adozione dell’IA stanno espandendo il potenziale di mercato. Gli operatori stanno investendo in infrastrutture che collegano l’America Latina agli Stati Uniti, all’Europa e all’Africa. Il mercato delle infrastrutture dei data center in America Latina è pronto a beneficiare dell’aumento della larghezza di banda internazionale e della domanda di contenuti. Le imprese cloud-native e le piattaforme OTT richiedono sistemi ad alta capacità e scalabili. Questo crea opportunità a lungo termine per modelli di servizio di colocation, interconnessione e ibridi.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in America Latina è dominato dall’infrastruttura elettrica, data la sua importanza critica nel garantire uptime e affidabilità. Le infrastrutture IT e di rete seguono da vicino, spinte dall’aumento dei carichi di lavoro cloud e aziendali. I segmenti di infrastruttura meccanica e civile si stanno espandendo grazie a implementazioni su larga scala di tipo greenfield e costruzioni prefabbricate. Ogni componente svolge un ruolo fondamentale nella pianificazione della capacità e nelle strategie di ottimizzazione energetica.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento dell’infrastruttura elettrica, poiché l’uptime rimane critico nelle strutture di livello III e IV. I sistemi di accumulo di energia a batteria (BESS) stanno crescendo rapidamente grazie al loro allineamento ESG e alle capacità di resilienza della rete. Gli interruttori di trasferimento, i PDU e gli interruttori di manovra stanno vedendo una forte domanda, specialmente in ambienti hyperscale che richiedono un elevato bilanciamento del carico.

Per Infrastruttura Meccanica

Le unità di raffreddamento, inclusi CRAC e CRAH, dominano l’infrastruttura meccanica grazie alla loro affidabilità e facilità di integrazione. Tuttavia, i refrigeratori e i sistemi di contenimento stanno guadagnando quota, spinti da densità di rack più elevate e dalla necessità di raffreddamento di precisione. L’uso del contenimento a corridoio caldo/freddo migliora l’efficienza energetica e gli operatori stanno ampliando l’adozione di sistemi raffreddati a liquido.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i sistemi di costruzione modulare stanno guidando il segmento grazie alla domanda di implementazioni scalabili e rapide. Le soluzioni per l’involucro edilizio e i pavimenti sopraelevati supportano l’ottimizzazione del flusso d’aria e il controllo termico. La preparazione del sito e la progettazione strutturale sono fondamentali per la stabilità sismica, specialmente in paesi come Cile e Perù con rischi geologici più elevati.

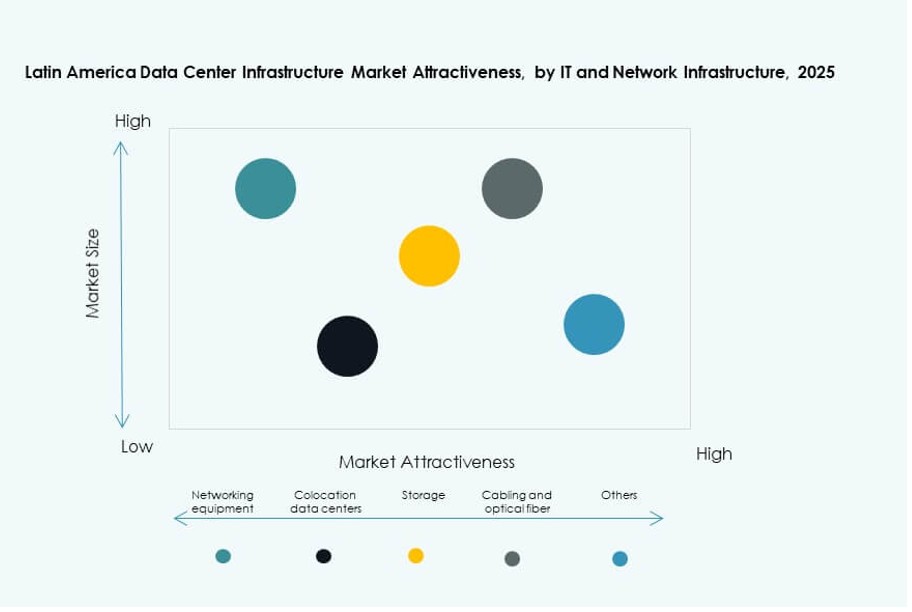

Per Infrastruttura IT & di Rete

I server e le apparecchiature di rete dominano questo segmento grazie alle implementazioni hyperscale e alle esigenze di calcolo guidate dall’IA. I sistemi di archiviazione e cablaggio stanno crescendo grazie ai data center multi-tenant che espandono le offerte di cross-connect. I rack e gli armadi si stanno evolvendo per supportare carichi di peso più elevati e layout più densi, migliorando le prestazioni delle apparecchiature e il flusso d’aria.

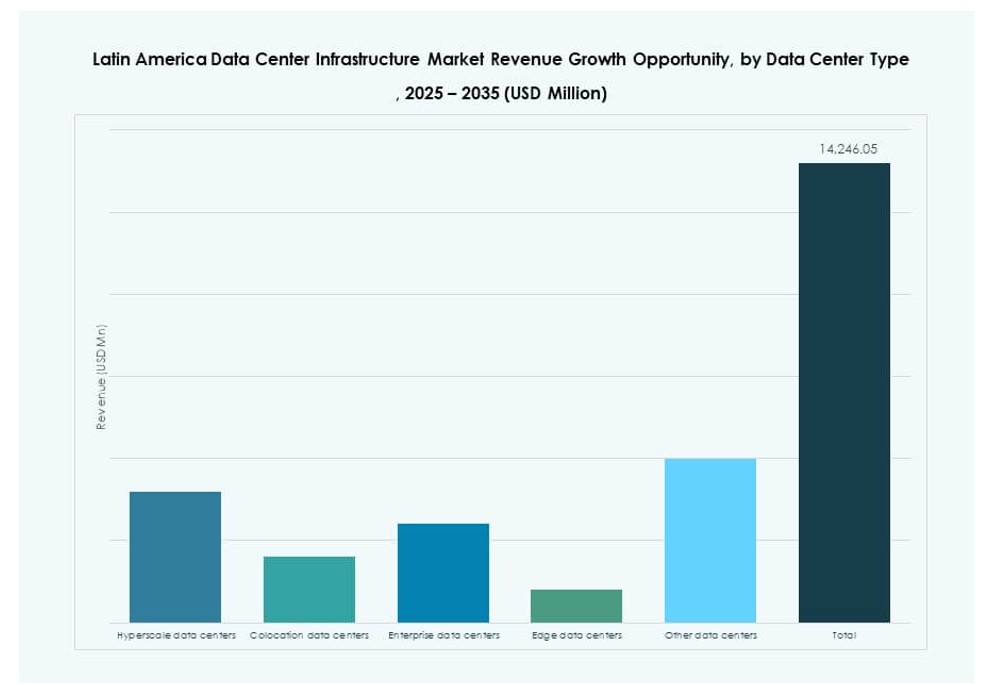

Per Tipo di Data Center

I data center hyperscale detengono la quota maggiore nel mercato delle infrastrutture dei data center in America Latina, guidati dai fornitori di cloud e dalle piattaforme OTT. Anche le strutture di colocation si stanno espandendo, offrendo alle imprese modelli capex inferiori. I data center edge stanno guadagnando slancio in aree non servite per supportare la consegna a bassa latenza per piattaforme IoT e di contenuti.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano grazie alla loro velocità e integrazione end-to-end. Le costruzioni retrofit e modulari stanno aumentando nelle zone urbane dove le limitazioni di spazio e gli aggiornamenti energetici sono prioritari. Gli appaltatori EPC stanno vedendo una domanda nei progetti hyperscale che richiedono un design scalabile con sistemi MEP e IT integrati.

Per Tipo di Tier

Le strutture di livello III sono leader nell’implementazione grazie al loro equilibrio tra prestazioni e costi. I data center di livello IV vengono costruiti per carichi di lavoro mission-critical che richiedono tolleranza completa ai guasti. I livelli I e II rimangono in uso per configurazioni edge e aziendali più piccole, specialmente nelle città secondarie con esigenze di hosting moderate.

Approfondimenti Regionali

Il Brasile Domina il Mercato con una Quota del 45% Grazie alla Densità Urbana, alla Connettività Sottomarina e alla Domanda di Cloud

Il Brasile detiene circa il 45% della quota di mercato dell’infrastruttura dei data center in America Latina, risultando il maggior contributore. San Paolo è un hub chiave grazie alla sua densa base aziendale e all’accesso a più cavi sottomarini. I principali fornitori di hyperscale e le aziende di colocation hanno stabilito campus multi-MW. Il governo supporta l’infrastruttura ICT attraverso benefici fiscali e iniziative di smart city. Il tasso di adozione del cloud in Brasile e la connettività regionale rafforzano ulteriormente la sua posizione di leadership.

- Ad esempio, a novembre 2025, Omnia, sostenuta dalla società di investimento brasiliana Pátria, si è unita a un progetto nel complesso portuale di Pecém in Brasile con una capacità di potenza pianificata di 300 MW, segnando uno dei più grandi sviluppi di data center per un singolo cliente nel paese.

Messico e Cile Rappresentano il 30% Combinato Grazie alla Posizione Strategica e alla Stabilità Politica

Messico e Cile insieme contribuiscono a circa il 30% del mercato regionale. Il Messico beneficia della vicinanza agli Stati Uniti, di settori manifatturieri e finanziari robusti che necessitano di servizi a bassa latenza. La stabilità politica del Cile, la capacità di energia rinnovabile e la connettività alle rotte del Pacifico supportano una crescita sostenuta. Entrambi i paesi attraggono investimenti hyperscale e di colocation focalizzati sulla copertura regionale e sulla chiarezza normativa.

- Ad esempio, a ottobre 2025, Equinix ha presentato dichiarazioni ambientali per sviluppare il suo quinto data center (ST5) a Santiago, Cile, espandendo la sua presenza con una nuova struttura multi-MW in uno dei principali hub digitali connessi al Pacifico della regione.

Argentina, Colombia e Perù Rappresentano il 25% come Cluster di Crescita Emergenti nella Regione

Argentina, Colombia e Perù contribuiscono a circa il 25% del mercato dell’infrastruttura dei data center in America Latina. Questi paesi stanno emergendo come hub di crescita grazie a quadri politici migliorati e a ecosistemi digitali in espansione. La Colombia è un hub di connettività in crescita nella regione andina. Argentina e Perù stanno vedendo nuove costruzioni mirate ai settori dei servizi finanziari, delle telecomunicazioni e del BPO. Gli investimenti si stanno spostando verso città secondarie in queste nazioni per espandere l’accesso e ridurre la latenza.

Approfondimenti Competitivi:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Impresa (HPE)

Il mercato delle infrastrutture dei data center in America Latina presenta un mix di specialisti regionali e giganti globali delle infrastrutture. Scala Data Centers e Ascenty dominano le costruzioni su larga scala in Brasile e Cile, sfruttando energia verde e design scalabili. ODATA e KIO supportano la crescita della colocation aziendale in Messico, Colombia e Perù. Attori globali come Equinix e Huawei rafforzano la connettività transfrontaliera e i servizi integrati. Leader nel settore dell’energia e del raffreddamento come Schneider Electric e Vertiv consentono costruzioni efficienti dal punto di vista energetico con sistemi modulari. HPE e altri fornitori di IT offrono calcolo e archiviazione scalabili per carichi di lavoro ibridi. Sta diventando più competitivo poiché i fornitori localizzano le operazioni, formano alleanze regionali e ampliano le implementazioni edge per soddisfare le esigenze di latenza. Investimenti strategici, leadership nella sostenibilità e presenza in più regioni definiscono la forza di posizionamento dei principali attori in questo panorama infrastrutturale in evoluzione.

Sviluppi Recenti:

- A settembre 2025, ODATA, una sussidiaria di Aligned Data Centers, ha annunciato ufficialmente un pacchetto di finanziamenti verdi da 1,02 miliardi di dollari per accelerare lo sviluppo sostenibile dei data center in tutta l’America Latina.

- Ad agosto 2025, ODATA ha lanciato il suo quarto data center su larga scala, QR04, vicino a San Miguel de Allende nella regione di Querétaro in Messico, con una capacità di 24 MW utilizzando la tecnologia di raffreddamento Delta³ di Aligned. Questa struttura completa una rete di siti interconnessi per soddisfare le crescenti esigenze di AI e cloud.

- A luglio 2025, Scala Data Centers ha ottenuto 328 milioni di dollari in finanziamenti internazionali per espandere tre data center e costruire una sottostazione elettrica in Cile. Questo rappresenta l’accordo di finanziamento di progetto più grande per un’iniziativa di data center in un singolo paese in America Latina, supportando 23 MW di capacità IT contrattuale e ulteriore espansione riservata.