Resumen ejecutivo:

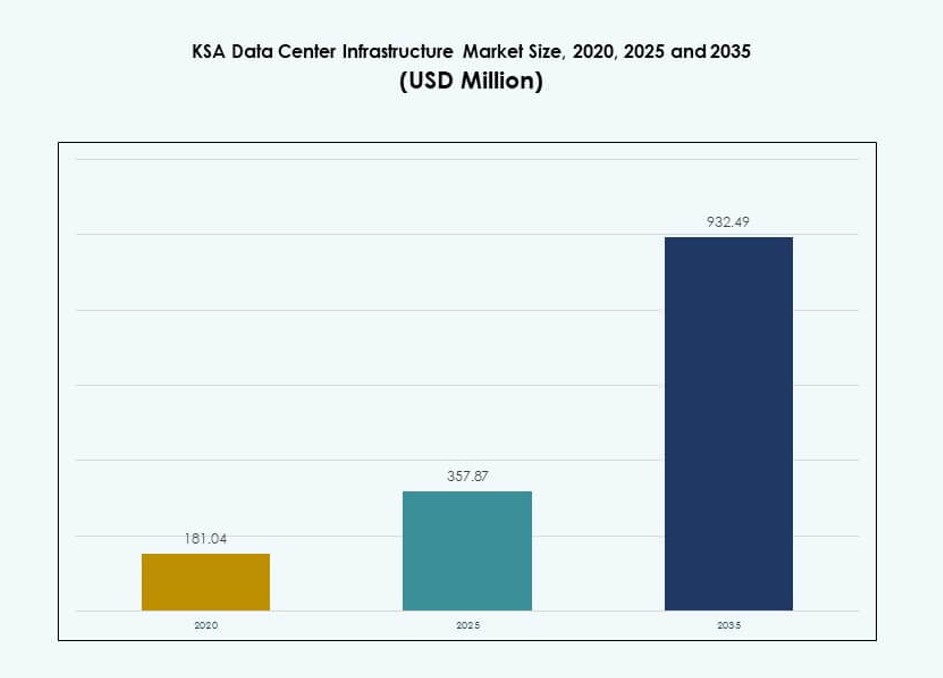

El tamaño del mercado de infraestructura de centros de datos de KSA fue valorado en USD 181.04 millones en 2020, a USD 357.87 millones en 2025 y se anticipa que alcanzará USD 932.49 millones para 2035, con un CAGR de 9.97% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de KSA 2025 |

USD 357.87 Millones |

| Mercado de Infraestructura de Centros de Datos de KSA, CAGR |

9.97% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de KSA 2035 |

USD 932.49 Millones |

La fuerte adopción de la nube respalda una demanda constante de infraestructura en empresas y entidades públicas. El despliegue a gran escala se expande para apoyar cargas de trabajo de IA y plataformas digitales. Las políticas de localización de datos impulsan inversiones en alojamiento doméstico. La innovación en energía, refrigeración y diseño modular mejora la eficiencia y el tiempo de actividad. Las empresas dependen de una infraestructura segura para la continuidad y el cumplimiento. Los inversores ven el mercado como una base de activos digitales a largo plazo. La demanda estable ancla las estrategias de expansión futura.

Riad lidera el desarrollo debido a la concentración gubernamental y la actividad a gran escala. Jeddah sigue, respaldada por la conectividad y la demanda empresarial. Las regiones orientales emergen con necesidades de datos impulsadas por la industria y la energía. NEOM muestra un impulso temprano gracias a la planificación de ciudades inteligentes. El mercado sigue centrado en Arabia Saudita, con una dependencia transfronteriza limitada. El liderazgo regional proviene del apoyo político y la preparación de infraestructura. Las zonas emergentes ganan relevancia a través de proyectos digitales específicos.

Dinámica del Mercado:

Impulsores del Mercado

Estrategia Nacional de Digitalización y Aumento del Gasto en Infraestructura Respaldado por el Gobierno en Sectores de TIC

La iniciativa Visión 2030 de Arabia Saudita impulsa una robusta transformación digital en todos los sectores. El gobierno prioriza la infraestructura de TI avanzada para impulsar el gobierno electrónico, las ciudades inteligentes y la automatización. El mercado de infraestructura de centros de datos de KSA se beneficia de la inyección de capital en parques tecnológicos, redes 5G y plataformas de IA. Crece a través de colaboraciones público-privadas y mandatos de localización de datos. La claridad regulatoria atrae inversión extranjera en instalaciones de alta resiliencia. La expansión de la banca digital, la salud y la educación aumenta la demanda de TI empresarial. La diversificación estratégica reduce la dependencia del petróleo y profundiza las raíces del ecosistema digital. El mercado sirve como piedra angular para la entrega de servicios preparados para el futuro y la continuidad empresarial.

- Por ejemplo, ICS Arabia comenzó la construcción de su centro de datos Desert Dragon Fase 1 en Riad en noviembre de 2024, una instalación Tier III de 65 MW que estará operativa para marzo de 2026 como parte de asociaciones público-privadas alineadas con la Visión 2030.

Aceleración de la Adopción de la Nube y Aumento en el Despliegue de Hipercapacidades por Parte de los Principales Operadores Globales

La rápida migración a servicios en la nube acelera el crecimiento de la infraestructura local. AWS, Google Cloud y Oracle expanden su presencia de hipercapacidades para atender cargas de trabajo regionales. Las empresas eligen aplicaciones nativas de la nube, exigiendo soporte escalable de backend. El Mercado de Infraestructura de Centros de Datos de KSA gana tracción a partir de modelos híbridos que combinan en las instalaciones y la nube pública. Las preocupaciones estratégicas sobre la soberanía de los datos impulsan soluciones de alojamiento localizadas. Los proveedores de servicios añaden computación en el borde y CDNs para mejorar la latencia. El hardware de alto rendimiento, el despliegue modular y la refrigeración avanzada apoyan la escalabilidad de hipercapacidades. Los diseños energéticamente eficientes ganan relevancia para operaciones en la nube a gran escala.

- Por ejemplo, Equinix anunció un proyecto de centro de datos de hipercapacidades de $1 mil millones en Riad durante febrero de 2025, con el objetivo de alcanzar hasta 100 MW de capacidad de TI para soportar cargas de trabajo de nube e IA. El proyecto se alinea con la Visión 2030 de Arabia Saudita y marca una importante inversión en el Mercado de Infraestructura de Centros de Datos de KSA.

Innovación en Sistemas de Energía y Refrigeración para Cumplir con los Estándares de Eficiencia Operativa y Sostenibilidad

El uso de energía y la eficiencia operativa siguen siendo áreas de enfoque principal para las nuevas instalaciones. Los inversores prefieren edificios con certificación ecológica que utilizan refrigeración líquida y optimización energética impulsada por IA. El Mercado de Infraestructura de Centros de Datos de KSA adopta sistemas UPS inteligentes, integración de energías renovables y unidades CRAC/CRAH de alta eficiencia. Innovaciones en refrigeración como sistemas de agua fría y contención de pasillos caliente/frío reducen el estrés térmico. Las actualizaciones de UPS y BESS proporcionan resiliencia de respaldo. La infraestructura modular y prefabricada acorta los ciclos de despliegue. Los operadores estandarizan los umbrales de PUE y los puntos de referencia de sostenibilidad. Las construcciones futuras consideran la neutralidad de carbono como parte de los mandatos ESG.

Importancia Estratégica Creciente de la Infraestructura Localizada para la Continuidad del Negocio y la Soberanía de los Datos

La creciente conciencia sobre el riesgo digital destaca la necesidad de alojamiento doméstico y recuperación ante desastres. Las empresas demandan acceso seguro y de baja latencia a datos sensibles. El Mercado de Infraestructura de Centros de Datos de KSA se alinea con las necesidades de cumplimiento relacionadas con la residencia de datos y las regulaciones transfronterizas. Las empresas de colocation se expanden para atender a clientes de banca, telecomunicaciones y sector público. Los cambios geopolíticos elevan la soberanía de la infraestructura en las naciones del Golfo. Las empresas multinacionales establecen nodos regionales para una entrega de servicios más rápida. La madurez del mercado apoya formatos de infraestructura específicos de la industria. Las zonas de alta disponibilidad fortalecen los marcos de continuidad del negocio.

Tendencias del Mercado

Cambio Hacia Despliegues de Centros de Datos Modulares y Prefabricados para Acelerar el Tiempo de Comercialización

Las empresas buscan una implementación más rápida de instalaciones para mantenerse al ritmo de la demanda de servicios. Las construcciones modulares permiten un crecimiento escalable y un control de calidad consistente. Las unidades prefabricadas reducen los tiempos de construcción y disminuyen los riesgos de instalación. El mercado de infraestructura de centros de datos de KSA integra el ensamblaje fuera del sitio para subsistemas eléctricos y mecánicos. Los sistemas construidos en fábrica también simplifican el cumplimiento con la certificación Tier. Los grandes operadores eligen diseños en contenedores para casos de uso en el borde y empresariales. La innovación en arquitectura modular permite diseños flexibles y una rápida reconfiguración. La demanda de sitios urbanos y remotos respalda esta tendencia. Los constructores confían en plantillas probadas para cumplir con ciclos de ROI más rápidos.

Mayor Uso de Inteligencia Artificial y Aprendizaje Automático para Mantenimiento Predictivo y Gestión Térmica

Los centros de datos utilizan IA para optimizar la refrigeración, el uso de energía y las métricas de tiempo de actividad. Los algoritmos inteligentes gestionan el flujo de aire, las velocidades de los ventiladores y el equilibrio de carga de manera dinámica. El mercado de infraestructura de centros de datos de KSA incorpora herramientas de ML para señalar anomalías, prever fallos y extender la vida útil de los activos. Los operadores integran IA en los sistemas de gestión de edificios para un control centralizado. Los casos de uso incluyen parcheo automatizado, ajuste térmico y previsión energética. Los proveedores ofrecen inteligencia integrada en UPS, CRAC y PDU. Las alertas en tiempo real mejoran la respuesta a incidentes. La adopción de IA mejora el cumplimiento de SLA y reduce los costos operativos.

Crecimiento en Despliegues de Centros de Datos de Borde para Cargas de Trabajo en Tiempo Real en Zonas Remotas o Industriales

Las instalaciones de borde satisfacen las crecientes necesidades de manejo de datos de baja latencia. Aplicaciones como IoT industrial, vehículos autónomos y vigilancia requieren procesamiento localizado. El mercado de infraestructura de centros de datos de KSA observa un aumento en nodos de borde micro y modulares. Campos petroleros remotos, puertos y centros logísticos adoptan infraestructura de borde en contenedores. Los proveedores lanzan servicios de borde para mejorar la entrega de contenido y la experiencia del usuario. Las empresas de telecomunicaciones integran computación de borde con torres 5G. Huellas más pequeñas de centros de datos apoyan redes distribuidas. Las construcciones de borde reducen la congestión de backhaul y permiten obtener insights más rápidos.

La Expansión de Proyectos de Ciudades Inteligentes y Economía Digital Impulsa la Demanda de Infraestructura a Largo Plazo

La planificación urbana inteligente crea una demanda consistente de infraestructura de TI. Riad, NEOM y Jeddah planifican servicios de tráfico, vigilancia y ciudadanos impulsados por IA. El mercado de infraestructura de centros de datos de KSA apoya a estas ciudades a través de computación localizada, lagos de datos y plataformas de gemelos digitales. Los sistemas IoT generan datos en tiempo real que requieren un soporte robusto de backend. Los gemelos digitales de servicios públicos, edificios y redes de movilidad requieren infraestructura de alta disponibilidad. Las redes inteligentes necesitan centros de control de baja latencia. Estos proyectos ofrecen una demanda ancla a largo plazo para instalaciones de datos. Los proveedores adaptan diseños a las necesidades de resiliencia a nivel de ciudad.

Desafíos del Mercado

La Integración Limitada de Energías Renovables y el Aumento de la Demanda de Energía Incrementan el Costo y la Complejidad Operativa

La energía sigue siendo un factor crítico de costo y fiabilidad para los operadores. Mientras el gobierno promueve las energías renovables, la integración a nivel de red es lenta. El mercado de infraestructura de centros de datos en KSA depende en gran medida de fuentes convencionales, limitando los avances en sostenibilidad. La refrigeración intensiva en energía en condiciones desérticas aumenta el uso de energía. Las tarifas impredecibles afectan la planificación a largo plazo de OPEX. Las opciones limitadas de adquisición de energías renovables restringen el cumplimiento de ESG para las empresas globales. Las instalaciones solares siguen siendo a pequeña escala debido a las brechas de infraestructura. Las cargas de calor requieren una sobreprovisión para redundancia. Las mejoras en eficiencia energética deben equilibrar el desembolso de capital inicial.

La Escasez de Mano de Obra Especializada y la Experiencia Regional Obstaculizan el Desarrollo de Talento Local y las Operaciones

La infraestructura de alto crecimiento demanda profesionales experimentados en roles eléctricos, mecánicos y de TI. El mercado de infraestructura de centros de datos en KSA enfrenta brechas en personal capacitado localmente para diseño, construcción y operaciones. Las empresas a menudo importan talento, aumentando los costos. La falta de institutos de formación dedicados retrasa la construcción de capacidad local. La exposición limitada a sistemas avanzados de UPS, BMS y HVAC debilita la fiabilidad del soporte. La certificación para el diseño de Tier y equipos de TI sigue siendo baja entre los ingenieros nacionales. Los largos tiempos de formación para técnicos desafían el impulso de crecimiento. Los equipos de recursos humanos enfrentan dificultades para encontrar profesionales calificados.

Oportunidades de Mercado

La Creciente Demanda de IA, Nube y Alojamiento Empresarial Permite la Expansión en los Segmentos de Colocación e Hiperescala

El creciente uso de IA y la migración a la nube presentan una demanda de infraestructura a largo plazo. El mercado de infraestructura de centros de datos en KSA abre puertas para operadores extranjeros, desarrolladores y proveedores de equipos. El gasto en nube empresarial apoya el crecimiento de colocación multi-inquilino. Los servicios digitales nacionales crean clientes ancla. Las empresas regionales buscan soluciones escalables dentro de los límites de soberanía de datos. Los proyectos de ciudades inteligentes ofrecen oportunidades de construcción a varios años. Los proveedores pueden ofrecer modelos de infraestructura híbrida, de borde y definida por software.

Entorno Regulatorio Favorable e Inversión Soberana en Zonas Tecnológicas Fomentan Inversiones a Largo Plazo

Las zonas tecnológicas respaldadas por el gobierno, las ZEE y los beneficios fiscales atraen a los actores de infraestructura. El mercado de infraestructura de centros de datos en KSA ofrece un alto potencial de crecimiento para desarrolladores modulares, de campo verde y de reacondicionamiento. Los modelos público-privados ofrecen una demanda estable y reducen los riesgos de inversión. Los inversores se benefician de la disponibilidad de energía respaldada por servicios públicos. Las asociaciones con NEOM, PIF y ministerios aseguran la visibilidad de la demanda a largo plazo. La demanda de empresas de educación, telecomunicaciones y fintech sigue siendo fuerte.

Segmentación de Mercado

Por Tipo de Infraestructura

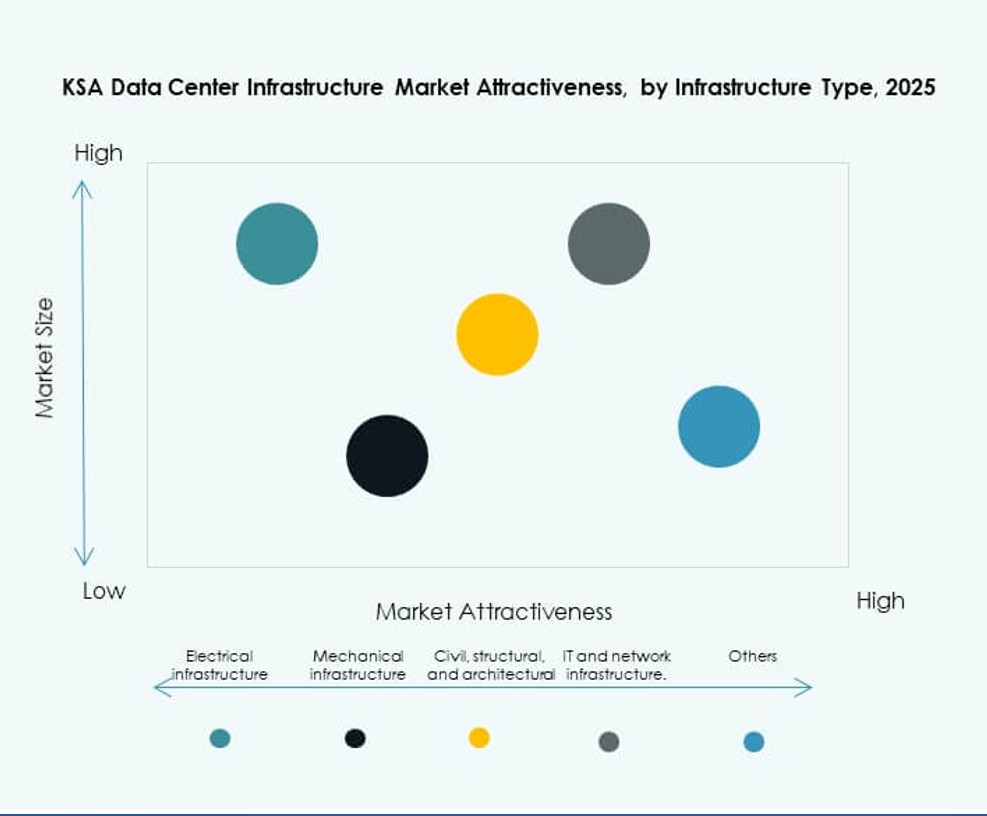

El mercado de infraestructura de centros de datos en KSA está liderado por los segmentos de infraestructura eléctrica y de TI & redes. Los sistemas eléctricos representan la mayor parte debido a las altas necesidades de disponibilidad de energía en climas extremos. Los UPS, interruptores y PDUs dominan este segmento. La infraestructura de TI & redes ocupa el segundo lugar con una fuerte demanda de almacenamiento de alta velocidad, servidores y fibra óptica. La infraestructura mecánica está creciendo a través de unidades de enfriamiento eficientes y sistemas de contención. Los elementos civiles y arquitectónicos son clave en nuevas construcciones, especialmente los sistemas modulares.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) tiene la mayor participación debido a las necesidades de fiabilidad durante cortes. Los sistemas de almacenamiento de energía en baterías (BESS) muestran un rápido crecimiento debido a los objetivos de sostenibilidad. Las unidades de distribución de energía (PDUs) e interruptores permiten el balanceo de carga energética en áreas críticas. Las mejoras en la conexión a la red y servicios públicos apoyan las zonas de alta carga. El mercado de infraestructura de centros de datos en KSA enfatiza componentes de energía inteligentes y escalables para satisfacer las necesidades de hiperescala.

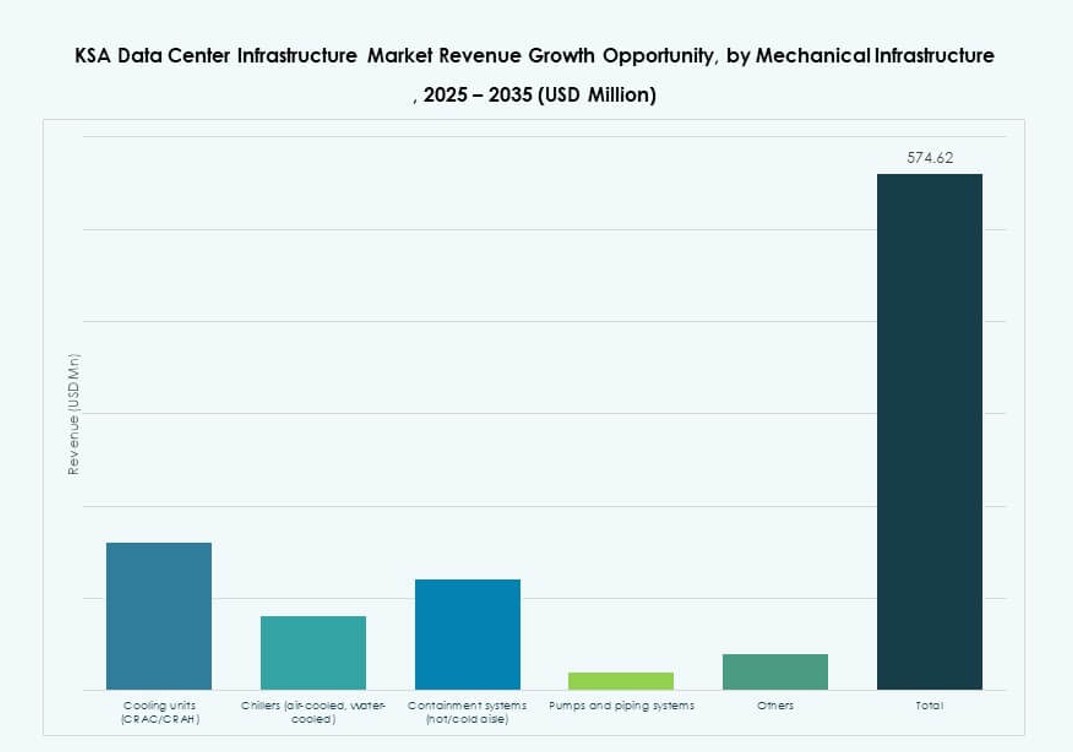

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC y CRAH siguen dominando debido a las altas temperaturas ambientales. Los enfriadores y sistemas de contención ganan importancia en instalaciones de Nivel III y IV. La contención de pasillos fríos y calientes mejora el uso de energía. Las bombas y tuberías apoyan los sistemas de agua fría en construcciones de hiperescala y empresariales. La eficiencia y la resiliencia guían las mejoras mecánicas en el [mercado de infraestructura de centros de datos en KSA].

Por Civil / Estructural & Arquitectónico

Los sistemas de construcción modular crecen debido a su rapidez y consistencia de diseño. La preparación del sitio y los marcos de acero/hormigón forman la base de nuevos campus. Los pisos elevados y techos suspendidos permiten la gestión del flujo de aire. Las superestructuras y envolventes de edificios están optimizadas para condiciones térmicas y sísmicas. El mercado adopta soluciones prefabricadas para cumplir con la velocidad de despliegue.

Por Infraestructura de TI & Redes

El equipo de servidores y redes domina el gasto en infraestructura de TI. La fibra óptica y el cableado estructurado permiten la conectividad de alta velocidad. Los racks y gabinetes apoyan la eficiencia de enfriamiento. La demanda de almacenamiento crece con la adopción de IA y análisis. Los proveedores ofrecen sistemas de TI integrados adaptados para cargas de trabajo híbridas. El mercado de infraestructura de centros de datos en KSA se centra en sistemas de TI escalables para atender la demanda de hiperescala y empresarial.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala lideran con crecientes despliegues de empresas globales de la nube. La colocación sigue con una fuerte demanda de banca, gobierno y telecomunicaciones. Las instalaciones empresariales permanecen estables, a menudo para cargas de trabajo privadas. Los centros de borde ganan tracción cerca de zonas logísticas e industriales. El mercado de infraestructura de centros de datos en KSA apoya todos los tipos según las necesidades del usuario final.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan para construcciones de hiperescala y colocación. La demanda de renovación/actualización crece en campus empresariales existentes. La entrega modular fabricada en fábrica permite velocidad y control de costos. La gestión de la construcción sigue siendo relevante para grandes campus. El mercado de infraestructura de centros de datos en KSA muestra una preferencia creciente por soluciones de entrega integradas.

Por Tipo de Nivel

Tier III lidera debido a la demanda de tiempo de actividad y resistencia N+1. Tier IV gana en implementaciones gubernamentales y financieras. Tier I y II sirven para construcciones más pequeñas o regionales. La redundancia, la tolerancia a fallos y las necesidades de SLA impulsan la selección de nivel. El Mercado de Infraestructura de Centros de Datos de KSA alinea las inversiones en niveles con la criticidad del negocio y las necesidades de cumplimiento.

Perspectivas Regionales

Región Central – Riad lidera con un 46% de participación de mercado debido a la demanda gubernamental, financiera y de hiperescala

Riad domina el [Mercado de Infraestructura de Centros de Datos de KSA], impulsado por iniciativas gubernamentales digitales, demanda del sector bancario y despliegues de nube de hiperescala. Alberga ministerios clave, sedes empresariales y oficinas regionales de proveedores globales. Una fuerte infraestructura de red, disponibilidad de energía y acceso a terrenos aumentan su atractivo. La región también ve colaboraciones estratégicas público-privadas.

- Por ejemplo, Al Moammar Information Systems (MIS) recibió un Aviso de Inicio de Desarrollo para una expansión de centro de datos de 72 MW bajo un acuerdo marco de 112 MW con el Fondo de Centros de Datos de Arabia Saudita 1, valorado en aproximadamente 3 mil millones de SAR, con impacto financiero a partir del primer trimestre de 2026.

Región Occidental – Jeddah comanda un 28% de participación con ubicación estratégica y acceso a cables submarinos

Jeddah ocupa el segundo lugar debido a su conectividad portuaria, expansión de la zona comercial y proximidad a cables submarinos de África y Europa. Las redes de entrega de contenido y las empresas de medios prefieren la ubicación para la distribución regional. El creciente sector de comercio electrónico, transporte y hospitalidad fortalece la demanda local. La inversión en instalaciones de borde y empresariales apoya el crecimiento.

- Por ejemplo, Oracle expandió su región de nube pública en Riad y mejoró la región existente de Jeddah bajo una inversión de US $1.5 mil millones para construir infraestructura avanzada de nube e IA en Arabia Saudita. La expansión refuerza el crecimiento en el Mercado de Infraestructura de Centros de Datos de KSA y apoya objetivos más amplios de transformación digital.

Región Oriental – Dammam y Khobar ganan un 18% de participación con necesidades del sector industrial y petrolero

La Provincia Oriental tiene un potencial creciente con demanda de los sectores de energía, petroquímica y logística. Dammam y Khobar ven inversiones en nube industrial y nodos de borde. Los despliegues de fábricas inteligentes y la digitalización de campos petroleros impulsan las necesidades de procesamiento localizadas. NEOM añade demanda futura con necesidades de infraestructura inteligente. La región ve interés en soluciones escalables y modulares.

Perspectivas Competitivas:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

El mercado de infraestructura de centros de datos en KSA presenta una mezcla de actores nacionales y globales compitiendo en construcciones de hiperescala, operaciones de colocación y sistemas de infraestructura. Gigantes locales como Center3 y Gulf Data Hub se centran en expandir la capacidad de colocación y nube soberana, alineados con la Visión 2030. Khazna y G42 aportan fortaleza regional a través de estrategias integradas del CCG. Empresas globales como Equinix e IBM apuntan a cargas de trabajo empresariales y se asocian con operadores de telecomunicaciones para profundizar su alcance regional. Líderes en equipos como Schneider Electric, Vertiv y Dell suministran infraestructura central de energía, refrigeración y TI a sitios de Nivel III y IV. El mercado favorece a los actores con capacidades modulares, diseños alineados con ESG y soporte de computación en el borde. Recompensa a las empresas que ofrecen infraestructura escalable de alta disponibilidad con modelos de servicio localizados. La ventaja competitiva depende de la velocidad de integración, eficiencia energética y asociaciones en el ecosistema.

Desarrollos Recientes:

- En diciembre de 2025, Khazna adquirió un terreno de 225,000 metros cuadrados en Dammam, Arabia Saudita, para construir hasta 200 MW de capacidad de centro de datos preparado para IA, marcando su primera instalación en el Reino.

- En octubre de 2025, Core42, una empresa de G42, presentó una plataforma de nube de IA autoservicio y bajo demanda impulsada por la computación acelerada de NVIDIA en GITEX Global 2025, permitiendo el despliegue instantáneo de cargas de trabajo de IA.