Zusammenfassung:

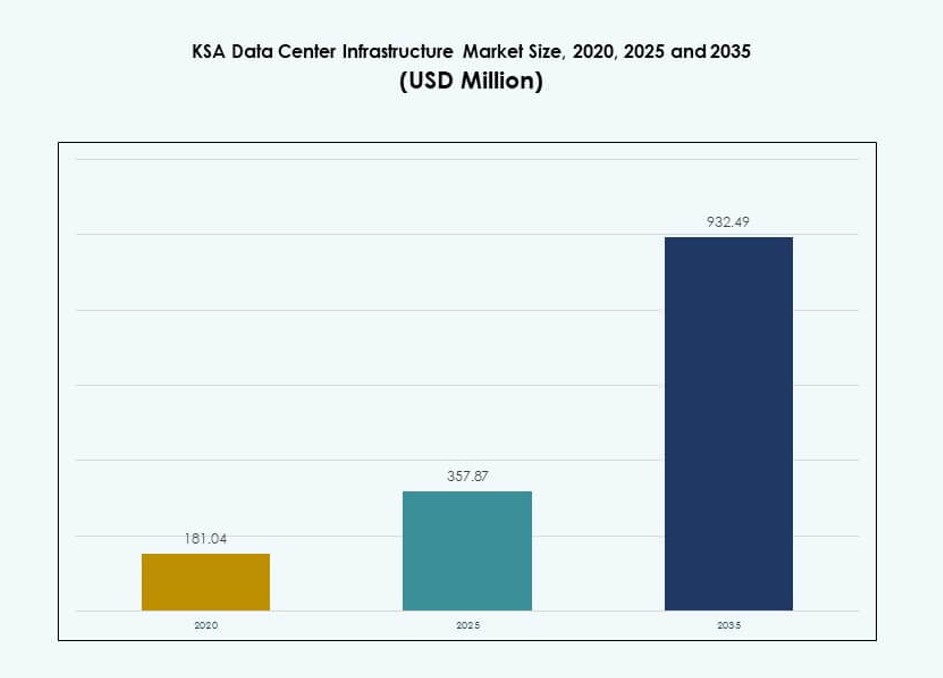

Der Markt für Rechenzentrumsinfrastruktur in Saudi-Arabien wurde 2020 mit 181,04 Millionen USD bewertet und soll bis 2025 auf 357,87 Millionen USD und bis 2035 auf 932,49 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,97 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Saudi-Arabien 2025 |

357,87 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur in Saudi-Arabien, CAGR |

9,97% |

| Marktgröße für Rechenzentrumsinfrastruktur in Saudi-Arabien 2035 |

932,49 Millionen USD |

Starke Cloud-Adoption unterstützt die stetige Nachfrage nach Infrastruktur in Unternehmen und öffentlichen Einrichtungen. Hyperscale-Bereitstellungen erweitern sich, um KI-Workloads und digitale Plattformen zu unterstützen. Datenlokalisierungsrichtlinien fördern Investitionen in inländisches Hosting. Innovationen in den Bereichen Energie, Kühlung und modulare Gestaltung verbessern Effizienz und Betriebszeit. Unternehmen verlassen sich auf sichere Infrastruktur für Kontinuität und Compliance. Investoren sehen den Markt als langfristige digitale Vermögensbasis. Stabile Nachfrage verankert zukünftige Expansionsstrategien.

Riad führt die Entwicklung aufgrund der Regierungskonzentration und der Hyperscale-Aktivität an. Dschidda folgt, unterstützt durch Konnektivität und Unternehmensnachfrage. Östliche Regionen entstehen mit industriellen und energiegetriebenen Datenbedürfnissen. NEOM zeigt frühe Dynamik durch Smart-City-Planung. Der Markt bleibt auf Saudi-Arabien fokussiert, mit begrenzter grenzüberschreitender Abhängigkeit. Regionale Führung ergibt sich aus politischer Unterstützung und Infrastrukturbereitschaft. Aufstrebende Zonen gewinnen durch gezielte digitale Projekte an Bedeutung.

Marktdynamik:

Markttreiber

Nationale Digitalisierungsstrategie und steigende regierungsunterstützte Infrastrukturausgaben in den IKT-Sektoren

Die Vision 2030-Initiative Saudi-Arabiens treibt die robuste digitale Transformation in allen Sektoren voran. Die Regierung priorisiert fortschrittliche IT-Infrastruktur, um E-Governance, Smart Cities und Automatisierung zu unterstützen. Der Markt für Rechenzentrumsinfrastruktur in Saudi-Arabien profitiert von Kapitalzuflüssen in Technologieparks, 5G-Netze und KI-Plattformen. Er wächst durch öffentlich-private Kooperationen und Datenlokalisierungsmandate. Regulatorische Klarheit zieht ausländische Investitionen in hochresiliente Einrichtungen an. Die Expansion des digitalen Bankwesens, des Gesundheitswesens und der Bildung steigert die Nachfrage nach Unternehmens-IT. Strategische Diversifizierung reduziert die Abhängigkeit vom Öl und vertieft die Wurzeln des digitalen Ökosystems. Der Markt dient als Eckpfeiler für zukunftsorientierte Servicebereitstellung und Geschäftskontinuität.

- Zum Beispiel begann ICS Arabia im November 2024 mit dem Bau des Desert Dragon Rechenzentrums Phase 1 in Riad, einer 65 MW Tier III Anlage, die bis März 2026 in Betrieb genommen werden soll, als Teil von Vision 2030-konformen öffentlich-privaten Partnerschaften.

Beschleunigung der Cloud-Adoption und Anstieg der Hyperscale-Bereitstellung durch große globale Betreiber

Die schnelle Migration zu Cloud-Diensten beschleunigt das Wachstum lokaler Infrastrukturen. AWS, Google Cloud und Oracle erweitern ihre Hyperscale-Präsenz, um regionale Workloads zu bedienen. Unternehmen wählen cloud-native Apps und verlangen skalierbare Backend-Unterstützung. Der KSA Data Center Infrastructure Market gewinnt durch hybride Modelle, die On-Premises und Public Cloud kombinieren, an Bedeutung. Strategische Datenhoheit-Bedenken fördern lokalisierte Hosting-Lösungen. Dienstanbieter fügen Edge-Computing und CDNs hinzu, um die Latenz zu verbessern. Hochleistungs-Hardware, modulare Bereitstellung und fortschrittliche Kühlung unterstützen die Hyperscale-Skalierbarkeit. Energieeffiziente Designs gewinnen an Relevanz für groß angelegte Cloud-Operationen.

- Zum Beispiel kündigte Equinix im Februar 2025 ein Hyperscale-Rechenzentrumsprojekt im Wert von 1 Milliarde Dollar in Riad an, das bis zu 100 MW IT-Kapazität zur Unterstützung von Cloud- und KI-Workloads anstrebt. Das Projekt steht im Einklang mit Saudi-Arabiens Vision 2030 und markiert eine bedeutende Investition in den KSA Data Center Infrastructure Market.

Innovation in Energie- und Kühlsystemen zur Erfüllung von Betriebs- und Nachhaltigkeitsstandards

Energieverbrauch und Betriebseffizienz bleiben zentrale Fokusbereiche für neue Einrichtungen. Investoren bevorzugen grün zertifizierte Gebäude, die Flüssigkeitskühlung und KI-gesteuerte Energieoptimierung nutzen. Der KSA Data Center Infrastructure Market übernimmt intelligente USV-Systeme, erneuerbare Integration und hocheffiziente CRAC/CRAH-Einheiten. Kühlungsinnovationen wie Kaltwassersysteme und Heiß-/Kaltgang-Eindämmung reduzieren thermischen Stress. USV- und BESS-Upgrades bieten Backup-Resilienz. Modulare und vorgefertigte Infrastrukturen verkürzen die Bereitstellungszyklen. Betreiber standardisieren PUE-Schwellenwerte und Nachhaltigkeitsbenchmarks. Zukünftige Bauten berücksichtigen Kohlenstoffneutralität als Teil der ESG-Vorgaben.

Steigende strategische Bedeutung lokalisierter Infrastrukturen für Geschäftskontinuität und Datenhoheit

Das wachsende Bewusstsein für digitale Risiken unterstreicht die Notwendigkeit für inländisches Hosting und Disaster Recovery. Unternehmen verlangen sicheren, latenzarmen Zugriff auf sensible Daten. Der KSA Data Center Infrastructure Market richtet sich nach Compliance-Anforderungen, die mit Datenresidenz und grenzüberschreitenden Vorschriften verbunden sind. Colocation-Unternehmen expandieren, um Banken-, Telekommunikations- und öffentliche Sektor-Kunden zu bedienen. Geopolitische Verschiebungen erhöhen die Infrastruktursouveränität in den Golfstaaten. Multinationale Unternehmen errichten regionale Knotenpunkte für schnellere Servicebereitstellung. Die Marktreife unterstützt branchenspezifische Infrastrukturformate. Hochverfügbarkeitszonen stärken die Rahmenbedingungen für Geschäftskontinuität.

Markttrends

Verschiebung hin zu modularen, vorgefertigten Rechenzentrumsbereitstellungen zur Beschleunigung der Markteinführungszeit

Unternehmen streben nach einer schnelleren Einrichtungseinführung, um mit der Nachfrage nach Dienstleistungen Schritt zu halten. Modulare Bauten ermöglichen skalierbares Wachstum und konsistente Qualitätskontrolle. Vorgefertigte Einheiten verkürzen die Bauzeiten und verringern die Einrichtungsrisiken. Der KSA-Markt für Rechenzentrumsinfrastruktur integriert die Montage von elektrischen und mechanischen Teilsystemen außerhalb des Standorts. Fabrikgefertigte Systeme vereinfachen auch die Einhaltung der Tier-Zertifizierung. Große Betreiber wählen containerisierte Designs für Edge- und Unternehmen-Anwendungsfälle. Innovationen in der modularen Architektur erlauben flexible Layouts und schnelle Umkonfigurationen. Die Nachfrage von städtischen und abgelegenen Standorten unterstützt diesen Trend. Bauherren verlassen sich auf bewährte Vorlagen, um schnellere ROI-Zyklen zu erreichen.

Erweiterte Nutzung von Künstlicher Intelligenz und Maschinellem Lernen für vorausschauende Wartung und Thermomanagement

Rechenzentren nutzen KI, um Kühlung, Energieverbrauch und Betriebszeitmetriken zu optimieren. Intelligente Algorithmen verwalten dynamisch den Luftstrom, die Lüftergeschwindigkeiten und das Lastenausgleich. Der KSA-Markt für Rechenzentrumsinfrastruktur integriert ML-Tools, um Anomalien zu erkennen, Ausfälle vorherzusagen und die Lebensdauer von Anlagen zu verlängern. Betreiber integrieren KI in Gebäudemanagementsysteme für zentrale Steuerung. Anwendungsfälle umfassen automatisiertes Patchen, thermische Abstimmung und Energieprognosen. Anbieter bieten eingebettete Intelligenz in USV, CRAC und PDUs. Echtzeitwarnungen verbessern die Reaktionsfähigkeit bei Vorfällen. Die Einführung von KI verbessert die Einhaltung von SLAs und senkt die Betriebskosten.

Wachstum bei Edge-Rechenzentrumseinführungen für Echtzeitarbeitslasten in abgelegenen oder industriellen Zonen

Edge-Einrichtungen erfüllen den wachsenden Bedarf an Datenverarbeitung mit niedriger Latenz. Anwendungen wie industrielles IoT, autonome Fahrzeuge und Überwachung erfordern lokale Verarbeitung. Der KSA-Markt für Rechenzentrumsinfrastruktur verzeichnet einen Anstieg bei Mikro- und modularen Edge-Knoten. Abgelegene Ölfelder, Häfen und Logistikzentren übernehmen containerisierte Edge-Infrastruktur. Anbieter starten Edge-Dienste, um die Inhaltsbereitstellung und Benutzererfahrung zu verbessern. Telekommunikationsunternehmen integrieren Edge-Computing mit 5G-Türmen. Kleinere Rechenzentrumsflächen unterstützen verteilte Netzwerke. Edge-Bauten reduzieren Rückstauüberlastung und ermöglichen schnellere Einblicke.

Erweiterung von Smart-City- und Digital-Ökonomie-Projekten treibt langfristige Infrastrukturanforderungen an

Intelligente Stadtplanung schafft eine konstante Nachfrage nach IT-Infrastruktur. Riad, NEOM und Dschidda planen KI-gestützten Verkehr, Überwachung und Bürgerdienste. Der KSA-Markt für Rechenzentrumsinfrastruktur unterstützt diese Städte durch lokale Rechenleistung, Datenseen und digitale Zwillingsplattformen. IoT-Systeme erzeugen Echtzeitdaten, die robuste Backend-Unterstützung erfordern. Digitale Zwillinge von Versorgungsunternehmen, Gebäuden und Mobilitätsnetzen erfordern hochverfügbare Infrastruktur. Intelligente Netze benötigen Steuerzentren mit niedriger Latenz. Diese Projekte bieten langfristige Ankerbedarfe für Datenanlagen. Anbieter passen Designs an die Widerstandsfähigkeitsbedürfnisse auf Stadtebene an.

Marktherausforderungen

Begrenzte Integration erneuerbarer Energien und steigende Stromnachfrage erhöhen Kosten und betriebliche Komplexität

Energie bleibt ein kritischer Kosten- und Zuverlässigkeitsfaktor für Betreiber. Während die Regierung erneuerbare Energien fördert, verläuft die Integration auf Netzebene langsam. Der KSA Data Center Infrastructure Market hängt stark von konventionellen Quellen ab, was die Nachhaltigkeitsgewinne einschränkt. Energieintensive Kühlung in Wüstenbedingungen erhöht den Energieverbrauch. Unvorhersehbare Tarife beeinflussen die langfristige OPEX-Planung. Begrenzte Beschaffungsmöglichkeiten für erneuerbare Energien schränken die ESG-Compliance für globale Unternehmen ein. Solaranlagen bleiben aufgrund von Infrastrukturmängeln klein. Wärmebelastungen erfordern Überprovisionierung für Redundanz. Verbesserungen der Energieeffizienz müssen die anfänglichen Kapitalausgaben ausgleichen.

Mangel an spezialisiertem Personal und regionaler Expertise behindert die Entwicklung lokaler Talente und den Betrieb

Infrastruktur mit hohem Wachstum erfordert erfahrene Fachkräfte in den Bereichen Elektrik, Mechanik und IT. Der KSA Data Center Infrastructure Market sieht Lücken bei lokal ausgebildetem Personal für Design, Bau und Betrieb. Unternehmen importieren oft Talente, was die Kosten in die Höhe treibt. Der Mangel an speziellen Ausbildungsinstituten verzögert den Aufbau lokaler Kapazitäten. Begrenzte Erfahrung mit fortschrittlichen USV-, BMS- und HLK-Systemen schwächt die Zuverlässigkeit der Unterstützung. Die Zertifizierung für Tier-Design und IT-Ausrüstung bleibt unter inländischen Ingenieuren niedrig. Lange Ausbildungszeiten für Techniker stellen das Wachstumstempo vor Herausforderungen. HR-Teams haben Schwierigkeiten, qualifizierte Fachkräfte zu finden.

Marktchancen

Steigende Nachfrage nach KI, Cloud und Unternehmen Hosting ermöglicht Expansion in Colocation- und Hyperscale-Segmenten

Wachsende KI-Adoption und Cloud-Migration schaffen langfristige Infrastrukturanforderungen. Der KSA Data Center Infrastructure Market öffnet Türen für ausländische Betreiber, Entwickler und Geräteanbieter. Unternehmensausgaben für Cloud unterstützen das Wachstum von Multi-Tenant-Colocation. Nationale digitale Dienste schaffen Ankerkunden. Regionale Unternehmen suchen skalierbare Lösungen innerhalb der Grenzen der Datensouveränität. Smart-City-Projekte bieten mehrjährige Ausbauchancen. Anbieter können hybride, Edge- und softwaredefinierte Infrastrukturmodelle bereitstellen.

Günstiges regulatorisches Umfeld und staatliche Investitionen in Technologiezonen fördern langfristige Investitionen

Von der Regierung unterstützte Technologiezonen, SEZs und Steuervergünstigungen ziehen Infrastrukturakteure an. Der KSA Data Center Infrastructure Market bietet hohes Wachstumspotenzial für modulare, Greenfield- und Retrofit-Entwickler. Öffentlich-private Modelle bieten stabile Nachfrage und reduzierte Investitionsrisiken. Investoren profitieren von der durch Versorgungsunternehmen gesicherten Stromverfügbarkeit. Partnerschaften mit NEOM, PIF und Ministerien gewährleisten langfristige Nachfragesichtbarkeit. Die Nachfrage von Bildungs-, Telekommunikations- und Fintech-Unternehmen bleibt stark.

Marktsegmentierung

Nach Infrastrukturtyp

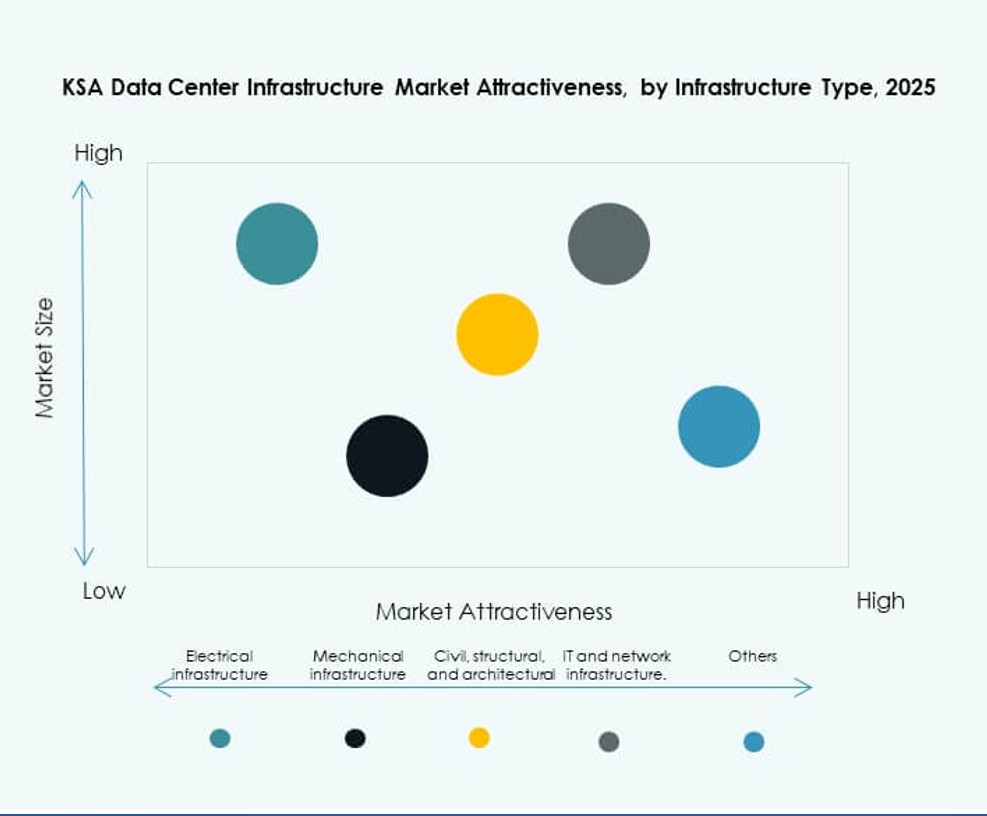

Der Markt für KSA-Rechenzentrumsinfrastruktur wird von den Segmenten elektrische und IT- & Netzwerkinfrastruktur dominiert. Elektrische Systeme machen den größten Anteil aus, da in extremen Klimazonen ein hoher Strombedarf besteht. USV, Schaltanlagen und PDUs dominieren dieses Segment. Die IT- & Netzwerkinfrastruktur belegt den zweiten Platz mit starker Nachfrage nach Hochgeschwindigkeits-Speichern, Servern und Glasfaser. Die mechanische Infrastruktur wächst durch effiziente Kühleinheiten und Containmentsysteme. Bau- und architektonische Elemente sind bei Neubauten, insbesondere modularen Systemen, von entscheidender Bedeutung.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) hält den größten Anteil aufgrund der Zuverlässigkeitsanforderungen bei Ausfällen. Batteriespeichersysteme (BESS) zeigen schnelles Wachstum aufgrund von Nachhaltigkeitszielen. Stromverteilungseinheiten (PDUs) und Schaltanlagen ermöglichen die Energielastverteilung in kritischen Bereichen. Upgrades von Versorgungs- und Netzanschlüssen unterstützen Hochlastzonen. Der Markt für KSA-Rechenzentrumsinfrastruktur betont intelligente, skalierbare Stromkomponenten, um den Anforderungen von Hyperscale gerecht zu werden.

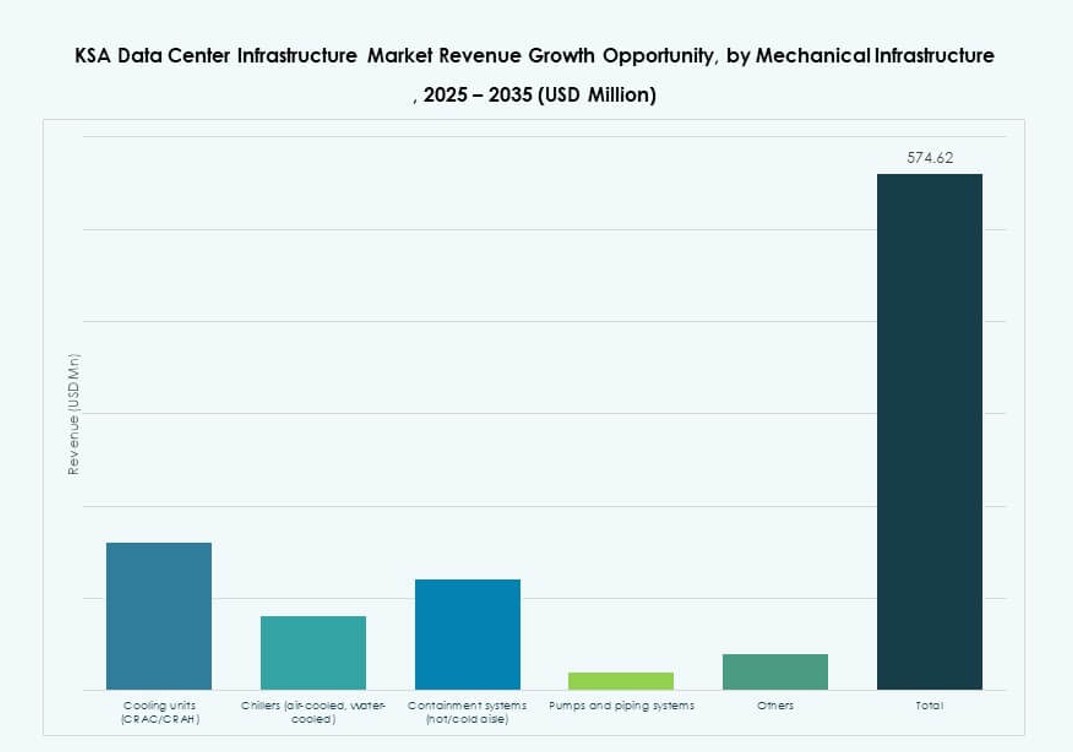

Nach Mechanischer Infrastruktur

Kühleinheiten wie CRAC und CRAH bleiben aufgrund hoher Umgebungstemperaturen dominant. Kühler und Containmentsysteme gewinnen an Bedeutung in Tier-III- und IV-Einrichtungen. Heiße und kalte Gang-Containments verbessern die Energienutzung. Pumpen und Rohrleitungen unterstützen gekühlte Wassersysteme in Hyperscale- und Unternehmensbauten. Effizienz und Widerstandsfähigkeit leiten mechanische Upgrades im [KSA-Rechenzentrumsinfrastrukturmarkt].

Nach Bau / Struktur & Architektur

Modulare Bausysteme wachsen aufgrund ihrer Geschwindigkeit und Designkonsistenz. Standortvorbereitung und Stahl-/Betonrahmen bilden die Grundlage neuer Campus. Doppelböden und abgehängte Decken ermöglichen das Luftstrommanagement. Superstrukturen und Gebäudehüllen sind für thermische und seismische Bedingungen optimiert. Der Markt übernimmt vorgefertigte Lösungen, um die Bereitstellungsgeschwindigkeit zu erfüllen.

Nach IT- & Netzwerkinfrastruktur

Server- und Netzwerkausrüstung dominieren die IT-Infrastrukturausgaben. Glasfaser und strukturierte Verkabelung ermöglichen Hochgeschwindigkeitskonnektivität. Racks und Gehäuse unterstützen die Kühleffizienz. Die Nachfrage nach Speicher wächst mit der Einführung von KI und Analytik. Anbieter bieten integrierte IT-Systeme an, die auf hybride Arbeitslasten zugeschnitten sind. Der Markt für KSA-Rechenzentrumsinfrastruktur konzentriert sich auf skalierbare IT-Systeme, um den Anforderungen von Hyperscale und Unternehmen gerecht zu werden.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen mit wachsenden Implementierungen globaler Cloud-Unternehmen. Colocation folgt mit starker Nachfrage aus Banken, Regierung und Telekommunikation. Unternehmenseinrichtungen bleiben stabil, oft für private Arbeitslasten. Edge-Zentren gewinnen in der Nähe von Logistik- und Industriegebieten an Bedeutung. Der Markt für KSA-Rechenzentrumsinfrastruktur unterstützt alle Typen basierend auf den Bedürfnissen der Endnutzer.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren bei Hyperscale- und Colocation-Bauten. Die Nachfrage nach Nachrüstungen/Upgrades wächst auf bestehenden Unternehmenscampus. Modulare, fabrikgefertigte Lieferung ermöglicht Geschwindigkeit und Kostenkontrolle. Bauleitung bleibt für große Campus relevant. Der Markt für KSA-Rechenzentrumsinfrastruktur zeigt eine steigende Präferenz für integrierte Lieferlösungen.

Nach Tier-Typ

Tier III führt aufgrund der Nachfrage nach Betriebszeit und N+1-Resilienz. Tier IV gewinnt bei staatlichen und finanziellen Einsätzen. Tier I und II bedienen kleinere oder regionale Projekte. Redundanz, Fehlertoleranz und SLA-Anforderungen bestimmen die Tier-Auswahl. Der KSA Data Center Infrastructure Market stimmt Tier-Investitionen mit der Geschäftskritikalität und den Compliance-Anforderungen ab.

Regionale Einblicke

Zentralregion – Riad führt mit 46% Marktanteil aufgrund von Regierungs-, Finanz- und Hyperscale-Nachfrage

Riad dominiert den [KSA Data Center Infrastructure Market], angetrieben durch digitale Regierungsinitiativen, Nachfrage im Bankensektor und Hyperscale-Cloud-Einsätze. Es beherbergt wichtige Ministerien, Unternehmenszentralen und regionale Büros globaler Anbieter. Eine starke Netz-Infrastruktur, Stromverfügbarkeit und Landzugang erhöhen seine Attraktivität. Die Region sieht auch strategische öffentlich-private Kooperationen.

- Zum Beispiel erhielt Al Moammar Information Systems (MIS) eine Entwicklungsbeginn-Benachrichtigung für eine 72 MW Rechenzentrumserweiterung im Rahmen einer 112 MW Rahmenvereinbarung mit dem Saudi Data Centres Fund 1, im Wert von etwa 3 Milliarden SAR, mit finanziellen Auswirkungen ab Q1 2026.

Westliche Region – Dschidda hat 28% Anteil mit strategischer Lage und Zugang zu Unterseekabeln

Dschidda belegt den zweiten Platz aufgrund seiner Hafenanbindung, der Expansion der Handelszone und der Nähe zu Unterseekabeln nach Afrika und Europa. Content-Delivery-Netzwerke und Medienunternehmen bevorzugen den Standort für die regionale Verteilung. Der wachsende E-Commerce-, Transport- und Gastgewerbesektor stärkt die lokale Nachfrage. Investitionen in Edge- und Unternehmensanlagen unterstützen das Wachstum.

- Zum Beispiel hat Oracle seine öffentliche Cloud-Region in Riad erweitert und die bestehende Region in Dschidda im Rahmen einer Investition von 1,5 Milliarden US-Dollar ausgebaut, um fortschrittliche Cloud- und KI-Infrastruktur in Saudi-Arabien aufzubauen. Die Erweiterung stärkt das Wachstum im KSA Data Center Infrastructure Market und unterstützt breitere digitale Transformationsziele.

Östliche Region – Dammam und Khobar gewinnen 18% Anteil mit industriellen und Ölsektor-Bedürfnissen

Die Ostprovinz hat wachsendes Potenzial mit Nachfrage aus den Energie-, Petrochemie- und Logistiksektoren. Dammam und Khobar sehen Investitionen in industrielle Cloud- und Edge-Knoten. Smart-Factory-Einführungen und die Digitalisierung von Ölfeldern treiben den Bedarf an lokaler Verarbeitung an. NEOM fügt zukünftige Nachfrage mit intelligenten Infrastrukturbedürfnissen hinzu. Die Region sieht Interesse an skalierbaren und modularen Lösungen.

Konkurrenzfähige Einblicke:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

Der KSA Data Center Infrastructure Market zeichnet sich durch eine Mischung aus inländischen und globalen Akteuren aus, die in den Bereichen Hyperscale-Bauten, Colocation-Betrieb und Infrastruktursysteme konkurrieren. Lokale Giganten wie Center3 und Gulf Data Hub konzentrieren sich auf die Erweiterung der Colocation- und souveränen Cloud-Kapazitäten im Einklang mit Vision 2030. Khazna und G42 bringen regionale Stärke durch integrierte GCC-Strategien. Globale Unternehmen wie Equinix und IBM zielen auf Unternehmens-Workloads ab und arbeiten mit Telekommunikationsanbietern zusammen, um ihre regionale Reichweite zu vertiefen. Ausrüstungsführer wie Schneider Electric, Vertiv und Dell liefern Kernenergie-, Kühl- und IT-Infrastruktur für Tier III und IV Standorte. Der Markt bevorzugt Akteure mit modularen Fähigkeiten, ESG-ausgerichteten Designs und Unterstützung für Edge-Computing. Er belohnt Unternehmen, die hochverfügbare, skalierbare Infrastrukturen mit lokalisierten Servicemodellen anbieten. Der Wettbewerbsvorteil hängt von der Integrationsgeschwindigkeit, Energieeffizienz und Ökosystempartnerschaften ab.

Neueste Entwicklungen:

- Im Dezember 2025 erwarb Khazna ein 225.000 Quadratmeter großes Grundstück in Dammam, Saudi-Arabien, um bis zu 200 MW AI-fähige Rechenzentrumskapazität zu bauen, was seine erste Einrichtung im Königreich markiert.

- Im Oktober 2025 stellte Core42, ein Unternehmen von G42, auf der GITEX Global 2025 eine Self-Service-On-Demand-AI-Cloud-Plattform vor, die durch NVIDIA beschleunigtes Computing ermöglicht, um die sofortige Bereitstellung von AI-Workloads zu ermöglichen.