エグゼクティブサマリー:

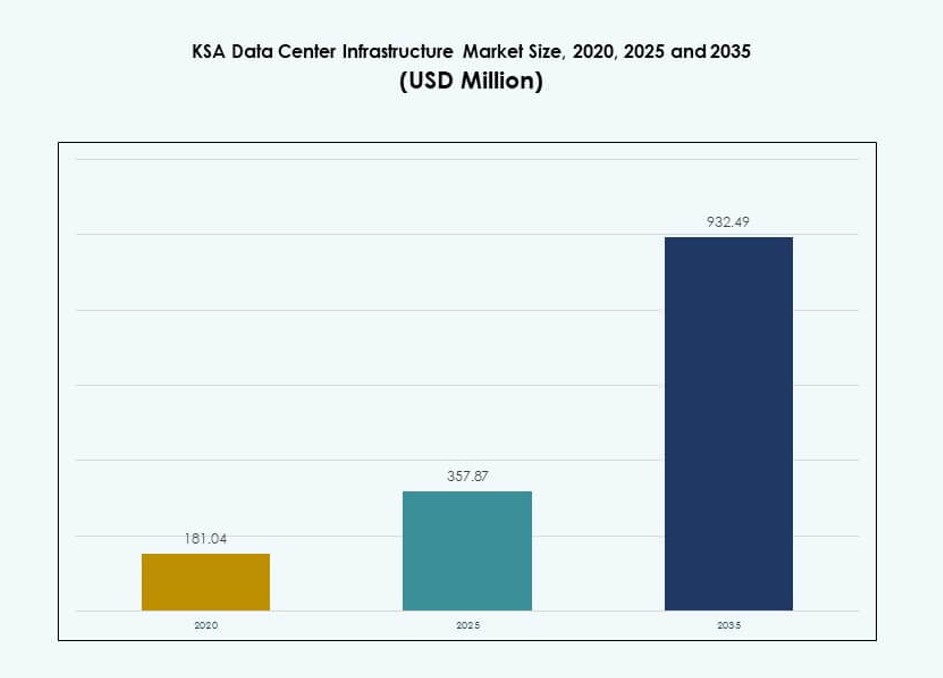

KSAデータセンターインフラ市場の規模は、2020年に1億8104万米ドルから2025年に3億5787万米ドルに評価され、2035年には9億3249万米ドルに達すると予測されており、予測期間中のCAGRは9.97%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| KSAデータセンターインフラ市場規模 2025 |

3億5787万米ドル |

| KSAデータセンターインフラ市場、CAGR |

9.97% |

| KSAデータセンターインフラ市場規模 2035 |

9億3249万米ドル |

強力なクラウド採用は、企業や公共機関全体での安定したインフラ需要を支えています。ハイパースケール展開は、AIワークロードとデジタルプラットフォームをサポートするために拡大しています。データローカライゼーションポリシーは、国内ホスティング投資を促進します。電力、冷却、モジュール設計の革新が効率と稼働時間を向上させます。企業は継続性とコンプライアンスのために安全なインフラに依存しています。投資家は市場を長期的なデジタル資産基盤と見なしています。安定した需要が将来の拡張戦略を支えます。

リヤドは政府の集中とハイパースケール活動により開発をリードしています。ジェッダは接続性と企業需要に支えられています。東部地域は産業とエネルギー主導のデータニーズで台頭しています。NEOMはスマートシティ計画からの初期の勢いを示しています。市場はサウジアラビアに焦点を当てており、国境を越えた依存は限られています。地域のリーダーシップは政策支援とインフラの準備から来ています。新興ゾーンはターゲットを絞ったデジタルプロジェクトを通じて重要性を増しています。

市場のダイナミクス:

市場の推進要因

国家デジタル化戦略とICTセクター全体での政府支援インフラ支出の増加

サウジアラビアのビジョン2030イニシアティブは、セクター全体での強力なデジタルトランスフォーメーションを推進しています。政府は、電子政府、スマートシティ、自動化を支えるために高度なITインフラを優先しています。KSAデータセンターインフラ市場は、テクノロジーパーク、5Gネットワーク、AIプラットフォームへの資本注入から恩恵を受けています。公共と民間の協力やデータローカライゼーションの義務を通じて成長しています。規制の明確さが高耐性施設への外国投資を引き付けます。デジタルバンキング、ヘルスケア、教育の拡大が企業IT需要を押し上げています。戦略的多様化は石油依存を減らし、デジタルエコシステムの根を深めます。市場は将来に備えたサービス提供とビジネス継続性の基盤として機能します。

- 例えば、ICSアラビアはリヤドで2024年11月にデザートドラゴンデータセンターのフェーズ1の建設を開始しました。これは65 MWのTier III施設で、ビジョン2030に沿った官民パートナーシップの一環として2026年3月までに運用開始予定です。

クラウド導入の加速と主要グローバルオペレーターによるハイパースケール展開の急増

クラウドサービスへの急速な移行が地域インフラの成長を加速させています。AWS、Google Cloud、Oracleは地域のワークロードに対応するためにハイパースケールの存在を拡大しています。企業はクラウドネイティブアプリを選び、スケーラブルなバックエンドサポートを求めています。KSAデータセンターインフラ市場はオンプレミスとパブリッククラウドを融合したハイブリッドモデルから勢いを得ています。戦略的なデータ主権の懸念がローカライズされたホスティングソリューションを推進しています。サービスプロバイダーはレイテンシーを改善するためにエッジコンピューティングとCDNを追加しています。高性能ハードウェア、モジュラーデプロイメント、高度な冷却がハイパースケールのスケーラビリティをサポートします。エネルギー効率の高いデザインが大規模クラウド運用において重要性を増しています。

- 例えば、Equinixは2025年2月にリヤドで10億ドルのハイパースケールデータセンタープロジェクトを発表しました。これはクラウドとAIワークロードをサポートするために最大100 MWのIT容量を目指しています。このプロジェクトはサウジアラビアのビジョン2030に沿っており、KSAデータセンターインフラ市場への大規模な投資を示しています。

運用効率と持続可能性基準を満たすための電力と冷却システムの革新

エネルギー使用と運用効率は新しい施設の主要な焦点領域です。投資家は液体冷却とAI駆動のエネルギー最適化を使用するグリーン認定の建物を好みます。KSAデータセンターインフラ市場はスマートUPSシステム、再生可能エネルギーの統合、高効率CRAC/CRAHユニットを採用しています。冷却の革新として、冷水システムやホット/コールドアイルコンテインメントが熱ストレスを軽減します。UPSとBESSのアップグレードがバックアップの回復力を提供します。モジュラーおよびプレハブインフラが展開サイクルを短縮します。オペレーターはPUEの基準と持続可能性のベンチマークを標準化しています。将来の建設はESGの義務の一部としてカーボンニュートラリティを考慮します。

ビジネス継続性とデータ主権のためのローカライズされたインフラの戦略的重要性の高まり

デジタルリスクの認識の高まりが国内ホスティングと災害復旧の必要性を強調しています。企業は機密データへの安全で低レイテンシーのアクセスを求めています。KSAデータセンターインフラ市場はデータの居住性や国境を越えた規制に関連するコンプライアンスニーズに沿っています。コロケーション企業は銀行、通信、公共部門のクライアントにサービスを提供するために拡大しています。地政学的な変化が湾岸諸国全体でインフラ主権を高めています。多国籍企業はより迅速なサービス提供のために地域ノードを設立しています。市場の成熟が業界固有のインフラフォーマットをサポートしています。高可用性ゾーンがビジネス継続性の枠組みを強化しています。

市場動向

市場投入までの時間を加速するためのモジュラー、プレハブデータセンター展開へのシフト

企業は、サービス需要に応じて迅速な施設展開を求めています。モジュール式の建築は、スケーラブルな成長と一貫した品質管理を可能にします。プレハブユニットは、建設期間を短縮し、設置リスクを低減します。KSAデータセンターインフラ市場は、電気および機械サブシステムのオフサイト組立を統合しています。工場製造のシステムは、Tier認証のコンプライアンスも簡素化します。大規模なオペレーターは、エッジおよびエンタープライズのユースケースにコンテナ化されたデザインを選択します。モジュール式アーキテクチャの革新は、柔軟なレイアウトと迅速な再構成を可能にします。都市部および遠隔地からの需要がこのトレンドを支えています。建設者は、より迅速なROIサイクルを達成するために実証済みのテンプレートに依存しています。

予測保守と熱管理のための人工知能と機械学習の広範な利用

データセンターは、AIを使用して冷却、エネルギー使用、稼働時間の最適化を行います。スマートアルゴリズムは、空気の流れ、ファンの速度、負荷のバランスを動的に管理します。KSAデータセンターインフラ市場は、MLツールを組み込んで異常を検出し、故障を予測し、資産寿命を延ばします。オペレーターは、AIを建物管理システムに統合して集中制御を行います。ユースケースには、自動パッチ、熱調整、エネルギー予測が含まれます。ベンダーは、UPS、CRAC、PDUに組み込まれたインテリジェンスを提供します。リアルタイムのアラートは、インシデント対応を改善します。AIの採用は、SLAの遵守を強化し、運用コストを削減します。

遠隔または産業地域全体でのリアルタイムワークロードのためのエッジデータセンター展開の成長

エッジ施設は、低遅延データ処理の増大するニーズに対応します。産業用IoT、自動運転車、監視などのアプリケーションは、ローカライズされた処理を必要とします。KSAデータセンターインフラ市場は、マイクロおよびモジュラーエッジノードの増加を目にしています。遠隔の油田、港、物流拠点は、コンテナ化されたエッジインフラを採用しています。プロバイダーは、コンテンツ配信とユーザーエクスペリエンスを向上させるためにエッジサービスを開始します。通信会社は、エッジコンピュートを5Gタワーと統合します。小規模なデータセンターのフットプリントは、分散ネットワークをサポートします。エッジビルドは、バックホールの混雑を軽減し、より迅速な洞察を可能にします。

スマートシティとデジタル経済プロジェクトの拡大が長期的なインフラ需要を促進

スマートな都市計画は、ITインフラへの一貫した需要を生み出します。リヤド、NEOM、ジェッダは、AIを活用した交通、監視、市民サービスを計画しています。KSAデータセンターインフラ市場は、ローカライズされたコンピュート、データレイク、デジタルツインプラットフォームを通じてこれらの都市をサポートします。IoTシステムは、堅牢なバックエンドサポートを必要とするリアルタイムデータを生成します。ユーティリティ、建物、モビリティグリッドのデジタルツインは、高可用性インフラを必要とします。スマートグリッドは、低遅延の制御センターを必要とします。これらのプロジェクトは、データ施設に対する長期的なアンカーデマンドを提供します。ベンダーは、都市レベルのレジリエンスニーズに合わせたデザインを提供します。

市場の課題

限られた再生可能エネルギーの統合と電力需要の増加がコストと運用の複雑さを増大させる

エネルギーは、オペレーターにとって重要なコストと信頼性の要因であり続けています。政府は再生可能エネルギーを推進していますが、グリッドレベルでの統合は遅れています。KSAデータセンターインフラ市場は従来のエネルギー源に大きく依存しており、持続可能性の向上を制限しています。砂漠の環境での電力集約型の冷却はエネルギー使用を増加させます。予測不可能な料金は長期的なOPEX計画に影響を与えます。再生可能エネルギーの調達オプションが限られているため、グローバル企業のESGコンプライアンスが制限されます。インフラのギャップにより、太陽光発電の設置は小規模にとどまっています。熱負荷は冗長性のための過剰供給を必要とします。エネルギー効率の改善は初期の資本支出とバランスを取る必要があります。

専門的な労働力と地域の専門知識の不足が地元の人材育成と運営を妨げる

高成長のインフラは、電気、機械、ITの役割において経験豊富な専門家を必要としています。KSAデータセンターインフラ市場は、設計、建設、運営において地元で訓練されたスタッフの不足に直面しています。企業はしばしば人材を輸入し、コストを押し上げています。専用の訓練機関の不足が地元の能力構築を遅らせています。高度なUPS、BMS、HVACシステムへの露出が限られているため、サポートの信頼性が弱まります。Tier設計とIT機器の認証は国内のエンジニアの間で低いままです。技術者を訓練するための長いリードタイムが成長の勢いを妨げています。人事チームは熟練した専門家を調達するのに苦労しています。

市場機会

AI、クラウド、エンタープライズホスティングの需要の急増がコロケーションおよびハイパースケールセグメントの拡大を可能にする

AIの採用の増加とクラウド移行が長期的なインフラ需要をもたらします。KSAデータセンターインフラ市場は、外国のオペレーター、開発者、機器ベンダーにとって扉を開きます。エンタープライズクラウド支出がマルチテナントコロケーションの成長を支えます。国のデジタルサービスがアンカークライアントを生み出します。地域企業はデータ主権の境界内でスケーラブルなソリューションを求めています。スマートシティプロジェクトは複数年にわたる建設機会を提供します。ベンダーはハイブリッド、エッジ、ソフトウェア定義インフラモデルを提供できます。

好ましい規制環境と技術ゾーンへの主権投資が長期的な投資を促進する

政府支援の技術ゾーン、SEZ、および税制優遇措置がインフラプレーヤーを引き付けます。KSAデータセンターインフラ市場は、モジュラー、グリーンフィールド、レトロフィット開発者にとって高成長の可能性を提供します。官民モデルが安定した需要と投資リスクの軽減を提供します。投資家は公益事業支援の電力供給から利益を得ます。NEOM、PIF、各省とのパートナーシップが長期的な需要の可視性を確保します。教育、通信、フィンテック企業からの需要は依然として強いです。

市場セグメンテーション

インフラタイプ別

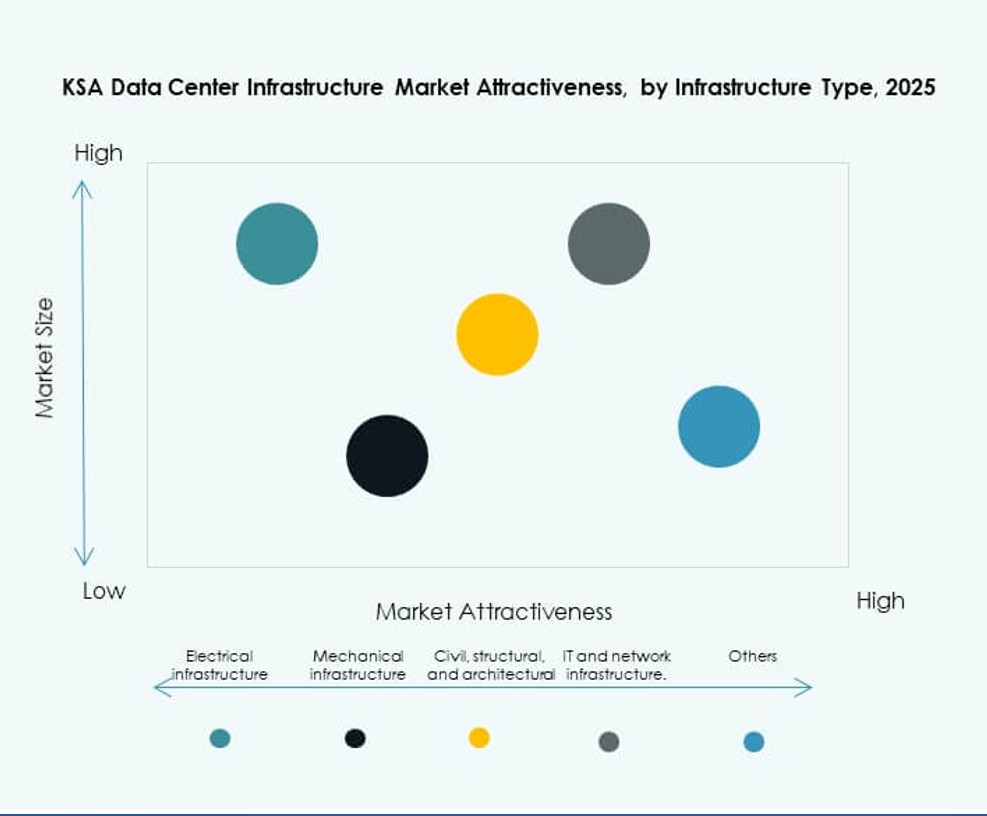

KSAデータセンターインフラ市場は、電気およびIT&ネットワークインフラセグメントが主導しています。電気システムは、極端な気候での高い電力供給ニーズのため、最大のシェアを占めています。UPS、スイッチギア、およびPDUがこのセグメントを支配しています。IT&ネットワークインフラは、高速ストレージ、サーバー、光ファイバーの強い需要により2位にランクされています。機械インフラは、効率的な冷却ユニットとコンテインメントシステムを通じて成長しています。特にモジュラーシステムでは、新しい建物で土木および建築要素が重要です。

電気インフラによる

無停電電源装置(UPS)は、停電時の信頼性ニーズから最大のシェアを占めています。バッテリーエネルギー貯蔵システム(BESS)は、持続可能性目標のため急速に成長しています。電力分配ユニット(PDU)とスイッチギアは、重要なエリア全体でのエネルギー負荷のバランスを可能にします。ユーティリティとグリッド接続のアップグレードは、高負荷ゾーンをサポートします。KSAデータセンターインフラ市場は、ハイパースケールのニーズに合わせたスマートでスケーラブルな電力コンポーネントを強調しています。

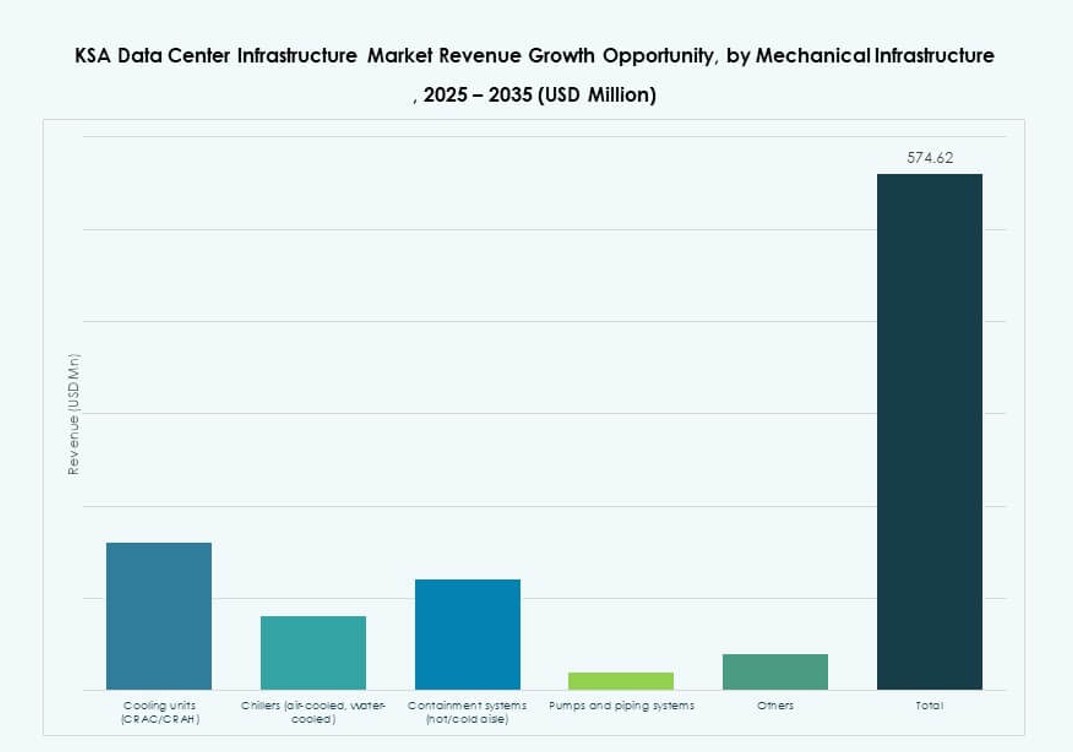

機械インフラによる

CRACやCRAHのような冷却ユニットは、高い外気温のために支配的です。チラーとコンテインメントシステムは、Tier IIIおよびIV施設で重要性を増しています。ホットおよびコールドアイルコンテインメントはエネルギー使用を改善します。ポンプと配管は、ハイパースケールおよびエンタープライズビルドでの冷水システムをサポートします。効率性と回復力が[KSAデータセンターインフラ市場]での機械的アップグレードを導きます。

土木/構造および建築による

モジュラー建築システムは、その速度とデザインの一貫性のために成長しています。サイト準備と鋼/コンクリートフレームは、新しいキャンパスの基盤を形成します。上げ床と吊り天井は、気流管理を可能にします。スーパーストラクチャーと建物の外皮は、熱的および地震条件に最適化されています。市場は、展開速度を満たすためにプレハブソリューションを採用しています。

IT&ネットワークインフラによる

サーバーとネットワーク機器は、ITインフラ支出を支配しています。光ファイバーと構造化配線は、高速接続を可能にします。ラックとエンクロージャは、冷却効率をサポートします。AIと分析の採用により、ストレージ需要が増加しています。ベンダーは、ハイブリッドワークロードに合わせた統合ITシステムを提供しています。KSAデータセンターインフラ市場は、ハイパースケールおよびエンタープライズの需要に応えるためにスケーラブルなITシステムに焦点を当てています。

データセンタータイプによる

ハイパースケールデータセンターは、グローバルクラウド企業からの展開の増加によりリードしています。コロケーションは、銀行、政府、通信からの強い需要で続きます。エンタープライズ施設は、しばしばプライベートワークロードのために安定しています。エッジセンターは、物流および産業ゾーンの近くで注目を集めています。KSAデータセンターインフラ市場は、エンドユーザーのニーズに基づいてすべてのタイプをサポートします。

デリバリーモデルによる

ターンキーおよびデザインビルドモデルは、ハイパースケールおよびコロケーションビルドで支配的です。既存のエンタープライズキャンパスでの改修/アップグレード需要が増加しています。モジュラーファクトリービルトデリバリーは、速度とコスト管理を可能にします。大規模キャンパスでは、建設管理が依然として関連性を持っています。KSAデータセンターインフラ市場は、統合デリバリーソリューションへの好みが高まっています。

ティアタイプによる

Tier IIIは稼働時間とN+1のレジリエンスの需要によりリードしています。Tier IVは政府と金融の導入で増加しています。Tier IとIIは小規模または地域の構築に対応しています。冗長性、フォールトトレランス、SLAのニーズがティアの選択を促進します。KSAデータセンターインフラ市場は、ビジネスの重要性とコンプライアンスのニーズに合わせてティア投資を調整しています。

地域の洞察

中央地域 – リヤドは政府、金融、ハイパースケールの需要により46%の市場シェアをリード

リヤドはデジタル政府の取り組み、銀行セクターの需要、ハイパースケールクラウドの導入により[KSAデータセンターインフラ市場]を支配しています。主要な省庁、企業の本社、グローバルプロバイダーの地域オフィスをホストしています。強力な電力網インフラ、電力の利用可能性、土地のアクセスがその魅力を高めています。この地域では戦略的な官民協力も見られます。

- 例えば、Al Moammar Information Systems (MIS)は、サウジデータセンターファンド1との112 MWのフレームワーク契約の下で72 MWのデータセンター拡張の開発開始通知を受け取りました。これは約30億SARの価値があり、2026年第1四半期からの財務的影響があります。

西部地域 – ジェッダは戦略的な位置と海底ケーブルアクセスで28%のシェアを占める

ジェッダはその港湾接続、商業ゾーンの拡大、アフリカとヨーロッパの海底ケーブルへの近接性により2位にランクされています。コンテンツ配信ネットワークやメディア企業は地域配信のためにこの場所を好みます。成長するeコマース、輸送、ホスピタリティセクターが地元の需要を強化しています。エッジとエンタープライズ施設への投資が成長を支えています。

- 例えば、Oracleはリヤドのパブリッククラウド地域を拡大し、既存のジェッダ地域を強化しました。これはサウジアラビアでの先進的なクラウドとAIインフラを構築するための15億米ドルの投資の一環です。この拡大はKSAデータセンターインフラ市場の成長を強化し、より広範なデジタルトランスフォーメーションの目標をサポートします。

東部地域 – ダンマームとコバールは産業と石油セクターのニーズで18%のシェアを獲得

東部州はエネルギー、石油化学、物流セクターからの需要で成長の可能性を持っています。ダンマームとコバールは産業クラウドとエッジノードへの投資を見ています。スマートファクトリーの展開と油田のデジタル化が局所的な処理ニーズを促進しています。NEOMはスマートインフラのニーズで将来的な需要を追加します。この地域ではスケーラブルでモジュール式のソリューションへの関心が見られます。

競争力のあるインサイト:

- Khazna データセンター

- Gulf データハブ

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- シュナイダーエレクトリック

- Vertiv グループ コーポレーション

- デル株式会社

- シスコシステムズ株式会社

- IBM

KSAデータセンターインフラ市場は、ハイパースケール構築、コロケーション運営、インフラシステムにおいて競争する国内外のプレーヤーが混在しています。Center3やGulf Data Hubのような地元の大手企業は、Vision 2030に沿ってコロケーションと主権クラウド容量の拡大に注力しています。KhaznaとG42は、統合されたGCC戦略を通じて地域の強みをもたらします。EquinixやIBMのようなグローバル企業は、企業のワークロードをターゲットにし、通信事業者と提携して地域的なリーチを深めています。シュナイダーエレクトリック、Vertiv、デルのような機器リーダーは、Tier IIIおよびIVサイトにコア電力、冷却、ITインフラを供給します。この市場は、モジュラー機能、ESGに沿った設計、エッジコンピューティングのサポートを持つプレーヤーを好みます。高可用性、スケーラブルなインフラを提供し、ローカライズされたサービスモデルを持つ企業が評価されます。競争優位性は、統合速度、電力効率、エコシステムパートナーシップに依存します。

最近の開発:

- 2025年12月、Khaznaはサウジアラビアのダンマームで22万5,000平方メートルの土地を取得し、AI対応のデータセンター容量を最大200MWまで構築する予定で、同国での最初の施設となります。

- 2025年10月、G42の企業であるCore42は、GITEX Global 2025でNVIDIAの加速コンピューティングを搭載したセルフサービスのオンデマンドAIクラウドプラットフォームを発表し、AIワークロードの即時展開を可能にしました。