الملخص التنفيذي:

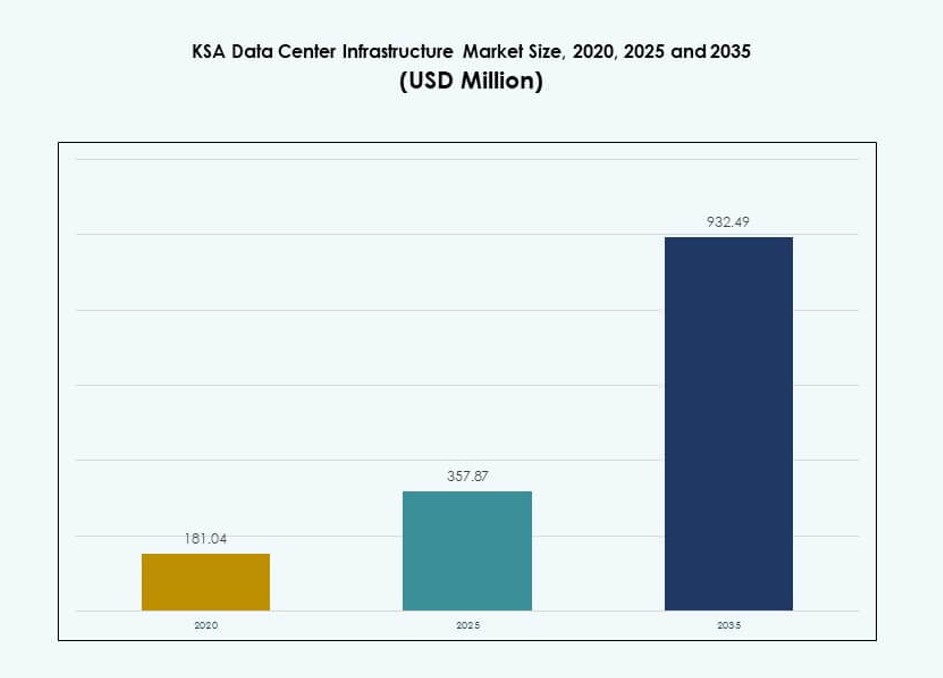

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية بقيمة 181.04 مليون دولار أمريكي في عام 2020 ليصل إلى 357.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 932.49 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.97% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية 2025 |

357.87 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية، معدل النمو السنوي المركب |

9.97% |

| حجم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية 2035 |

932.49 مليون دولار أمريكي |

يدعم التبني القوي للحوسبة السحابية الطلب المستمر على البنية التحتية عبر المؤسسات والجهات العامة. يتوسع النشر الضخم لدعم أحمال العمل المتعلقة بالذكاء الاصطناعي والمنصات الرقمية. تدفع سياسات توطين البيانات الاستثمارات في الاستضافة المحلية. يساهم الابتكار في الطاقة والتبريد والتصميم المعياري في تحسين الكفاءة ووقت التشغيل. تعتمد الشركات على البنية التحتية الآمنة لضمان الاستمرارية والامتثال. ينظر المستثمرون إلى السوق كقاعدة أصول رقمية طويلة الأجل. الطلب المستقر يدعم استراتيجيات التوسع المستقبلية.

تقود الرياض التطوير بسبب تركيز الحكومة والنشاط الضخم. تتبعها جدة بدعم من الاتصال والطلب المؤسسي. تظهر المناطق الشرقية باحتياجات بيانات مدفوعة بالصناعة والطاقة. تظهر نيوم زخمًا مبكرًا من تخطيط المدن الذكية. يظل السوق مركزًا على السعودية، مع اعتماد محدود عبر الحدود. تأتي القيادة الإقليمية من دعم السياسات وجاهزية البنية التحتية. تكتسب المناطق الناشئة أهمية من خلال المشاريع الرقمية المستهدفة.

ديناميكيات السوق:

محركات السوق

استراتيجية التحول الرقمي الوطنية وزيادة الإنفاق المدعوم من الحكومة على البنية التحتية عبر قطاعات تكنولوجيا المعلومات والاتصالات

مبادرة رؤية السعودية 2030 تدفع التحول الرقمي القوي عبر القطاعات. تركز الحكومة على البنية التحتية المتقدمة لتكنولوجيا المعلومات لدعم الحكومة الإلكترونية والمدن الذكية والأتمتة. يستفيد سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية من ضخ رأس المال في الحدائق التكنولوجية وشبكات الجيل الخامس ومنصات الذكاء الاصطناعي. ينمو من خلال التعاون بين القطاعين العام والخاص وفرض توطين البيانات. يجذب الوضوح التنظيمي الاستثمار الأجنبي في المنشآت ذات المرونة العالية. يعزز التوسع في البنوك الرقمية والرعاية الصحية والتعليم الطلب على تكنولوجيا المعلومات المؤسسية. يقلل التنويع الاستراتيجي من الاعتماد على النفط ويعمق جذور النظام البيئي الرقمي. يخدم السوق كحجر زاوية لتقديم الخدمات المستقبلية واستمرارية الأعمال.

- على سبيل المثال، بدأت شركة ICS Arabia في بناء مركز البيانات “Desert Dragon” المرحلة الأولى في الرياض في نوفمبر 2024، وهو منشأة من الفئة الثالثة بقدرة 65 ميجاوات، ومن المقرر أن يبدأ التشغيل بحلول مارس 2026 كجزء من الشراكات العامة والخاصة المتوافقة مع رؤية 2030.

تسريع تبني السحابة وزيادة انتشار مراكز البيانات الضخمة من قبل المشغلين العالميين الرئيسيين

تسريع الانتقال إلى خدمات السحابة يعزز نمو البنية التحتية المحلية. توسع AWS وGoogle Cloud وOracle وجودها في مراكز البيانات الضخمة لخدمة أعباء العمل الإقليمية. تختار المؤسسات التطبيقات السحابية الأصلية، مما يتطلب دعم خلفية قابل للتوسع. يكتسب سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية زخماً من النماذج الهجينة التي تمزج بين السحابة العامة والمحلية. تدفع مخاوف السيادة على البيانات إلى حلول استضافة محلية. يضيف مقدمو الخدمات الحوسبة الطرفية وشبكات توصيل المحتوى لتحسين زمن الوصول. تدعم الأجهزة عالية الأداء والنشر المعياري والتبريد المتقدم قابلية التوسع في مراكز البيانات الضخمة. تكتسب التصاميم الموفرة للطاقة أهمية لعمليات السحابة واسعة النطاق.

- على سبيل المثال، أعلنت شركة Equinix عن مشروع مركز بيانات ضخم بقيمة مليار دولار في الرياض خلال فبراير 2025، يستهدف ما يصل إلى 100 ميجاوات من سعة تكنولوجيا المعلومات لدعم أعباء العمل السحابية والذكاء الاصطناعي. يتماشى المشروع مع رؤية المملكة العربية السعودية 2030 ويمثل استثماراً كبيراً في سوق البنية التحتية لمراكز البيانات في المملكة.

الابتكار في أنظمة الطاقة والتبريد لتلبية معايير الكفاءة التشغيلية والاستدامة

يبقى استخدام الطاقة والكفاءة التشغيلية من المجالات الرئيسية للتركيز في المنشآت الجديدة. يفضل المستثمرون المباني المعتمدة بيئياً التي تستخدم التبريد السائل وتحسين الطاقة المدعوم بالذكاء الاصطناعي. يتبنى سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية أنظمة UPS الذكية، والتكامل المتجدد، ووحدات CRAC/CRAH عالية الكفاءة. تقلل ابتكارات التبريد مثل أنظمة المياه المبردة واحتواء الممرات الساخنة/الباردة من الإجهاد الحراري. توفر ترقيات UPS وBESS مرونة احتياطية. تقصر البنية التحتية المعيارية والمسبقة الصنع دورات النشر. يقوم المشغلون بتوحيد معايير PUE ومعايير الاستدامة. تأخذ المباني المستقبلية في الاعتبار الحياد الكربوني كجزء من تفويضات ESG.

الأهمية الاستراتيجية المتزايدة للبنية التحتية المحلية لاستمرارية الأعمال وسيادة البيانات

تسليط الضوء على الوعي المتزايد بالمخاطر الرقمية على الحاجة إلى الاستضافة المحلية واستعادة البيانات بعد الكوارث. تطالب المؤسسات بالوصول الآمن والمنخفض زمن الوصول إلى البيانات الحساسة. يتماشى سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية مع احتياجات الامتثال المتعلقة بإقامة البيانات واللوائح عبر الحدود. تتوسع شركات الاستضافة المشتركة لخدمة عملاء البنوك والاتصالات والقطاع العام. ترفع التحولات الجيوسياسية سيادة البنية التحتية عبر دول الخليج. تنشئ الشركات متعددة الجنسيات عقداً إقليمية لتسريع تقديم الخدمات. يدعم نضج السوق تنسيقات البنية التحتية الخاصة بالصناعة. تعزز مناطق التوافر العالي أطر استمرارية الأعمال.

اتجاهات السوق

التحول نحو نشر مراكز البيانات المعيارية والمسبقة الصنع لتسريع الوقت إلى السوق

تسعى الشركات إلى نشر المرافق بشكل أسرع لمواكبة الطلب على الخدمات. تُمكّن البنيات المعيارية من النمو القابل للتوسع والتحكم المتسق في الجودة. تقلل الوحدات الجاهزة من جداول البناء وتقلل من مخاطر الإعداد. يدمج سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية التجميع خارج الموقع للأنظمة الكهربائية والميكانيكية. تبسط الأنظمة المبنية في المصانع أيضًا الامتثال لشهادات Tier. يختار المشغلون الكبار التصاميم المعبأة في حاويات لحالات الاستخدام الحافة والمؤسسات. يسمح الابتكار في الهندسة المعمارية المعيارية بتصميمات مرنة وإعادة تكوين سريعة. يدعم الطلب من المواقع الحضرية والنائية هذا الاتجاه. يعتمد البناؤون على قوالب مثبتة لتلبية دورات العائد على الاستثمار الأسرع.

الاستخدام الأوسع للذكاء الاصطناعي وتعلم الآلة للصيانة التنبؤية وإدارة الحرارة

تستخدم مراكز البيانات الذكاء الاصطناعي لتحسين التبريد واستخدام الطاقة ومقاييس الجهوزية. تدير الخوارزميات الذكية تدفق الهواء وسرعات المراوح وتوازن الحمل بشكل ديناميكي. يدمج سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية أدوات تعلم الآلة لاكتشاف الشذوذات، وتوقع الأعطال، وإطالة عمر الأصول. يدمج المشغلون الذكاء الاصطناعي في أنظمة إدارة المباني للتحكم المركزي. تشمل حالات الاستخدام التصحيح التلقائي، وضبط الحرارة، وتوقع الطاقة. يقدم البائعون الذكاء المدمج في UPS وCRAC وPDUs. تحسن التنبيهات في الوقت الحقيقي من استجابة الحوادث. يعزز اعتماد الذكاء الاصطناعي الامتثال لاتفاقيات مستوى الخدمة ويقلل من تكاليف التشغيل.

نمو في نشر مراكز البيانات الحافة لأحمال العمل في الوقت الفعلي عبر المناطق النائية أو الصناعية

تلبي مرافق الحافة الاحتياجات المتزايدة لمعالجة البيانات ذات الكمون المنخفض. تتطلب التطبيقات مثل إنترنت الأشياء الصناعي والمركبات الذاتية والمراقبة معالجة محلية. يشهد سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية زيادة في العقد الحافة الصغيرة والمودولية. تتبنى حقول النفط النائية والموانئ ومراكز اللوجستيات بنية الحافة المعبأة في حاويات. يطلق مقدمو الخدمات خدمات الحافة لتعزيز تسليم المحتوى وتجربة المستخدم. تدمج شركات الاتصالات الحوسبة الحافة مع أبراج 5G. تدعم بصمات مراكز البيانات الأصغر الشبكات الموزعة. تقلل البنيات الحافة من ازدحام النقل الخلفي وتمكن من الحصول على رؤى أسرع.

توسع مشاريع المدن الذكية والاقتصاد الرقمي يقود الطلب على البنية التحتية على المدى الطويل

يخلق التخطيط الحضري الذكي طلبًا مستمرًا على البنية التحتية لتكنولوجيا المعلومات. تخطط الرياض ونيوم وجدة لخدمات مرور ومراقبة وخدمات مواطنين مدعومة بالذكاء الاصطناعي. يدعم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية هذه المدن من خلال الحوسبة المحلية، وبحيرات البيانات، ومنصات التوأم الرقمي. تولد أنظمة إنترنت الأشياء بيانات في الوقت الفعلي تتطلب دعمًا خلفيًا قويًا. تتطلب التوائم الرقمية للمرافق والمباني وشبكات التنقل بنية تحتية عالية التوافر. تحتاج الشبكات الذكية إلى مراكز تحكم ذات كمون منخفض. تقدم هذه المشاريع طلبًا طويل الأجل على مرافق البيانات. يقوم البائعون بتخصيص التصاميم لتلبية احتياجات مرونة المدينة.

تحديات السوق

الاندماج المحدود للطاقة المتجددة وزيادة الطلب على الطاقة يزيدان من التكلفة وتعقيد العمليات

تظل الطاقة عاملاً حاسمًا من حيث التكلفة والموثوقية للمشغلين. بينما تروج الحكومة لمصادر الطاقة المتجددة، فإن التكامل على مستوى الشبكة بطيء. يعتمد سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية بشكل كبير على المصادر التقليدية، مما يحد من مكاسب الاستدامة. يزيد التبريد الذي يستهلك الكثير من الطاقة في الظروف الصحراوية من استخدام الطاقة. تؤثر التعريفات غير المتوقعة على تخطيط النفقات التشغيلية طويلة الأجل. تحد الخيارات المحدودة لشراء الطاقة المتجددة من الامتثال لمعايير ESG للشركات العالمية. تظل التركيبات الشمسية صغيرة النطاق بسبب الفجوات في البنية التحتية. تتطلب الأحمال الحرارية توفيرًا زائدًا للتكرار. يجب أن توازن تحسينات كفاءة الطاقة بين النفقات الرأسمالية الأولية.

نقص القوى العاملة المتخصصة والخبرة الإقليمية يعيق تطوير المواهب المحلية والعمليات

تتطلب البنية التحتية ذات النمو السريع محترفين ذوي خبرة في الأدوار الكهربائية والميكانيكية وتكنولوجيا المعلومات. يواجه سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية فجوات في الموظفين المدربين محليًا للتصميم والبناء والعمليات. غالبًا ما تستورد الشركات المواهب، مما يزيد من التكاليف. يؤدي نقص المعاهد التدريبية المخصصة إلى تأخير بناء القدرات المحلية. يقلل التعرض المحدود لأنظمة UPS وBMS وHVAC المتقدمة من موثوقية الدعم. تظل الشهادات لتصميم الفئات ومعدات تكنولوجيا المعلومات منخفضة بين المهندسين المحليين. تشكل الفترات الزمنية الطويلة لتدريب الفنيين تحديًا لزخم النمو. تواجه فرق الموارد البشرية صعوبات في العثور على محترفين مهرة.

فرص السوق

الطلب المتزايد على الذكاء الاصطناعي والحوسبة السحابية واستضافة المؤسسات يمكّن التوسع عبر قطاعات التواجد المشترك والحجم الكبير

يقدم التبني المتزايد للذكاء الاصطناعي والهجرة السحابية طلبًا طويل الأجل على البنية التحتية. يفتح سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية الأبواب للمشغلين والمطورين وبائعي المعدات الأجانب. يدعم إنفاق المؤسسات على السحابة نمو التواجد المشترك متعدد المستأجرين. تخلق الخدمات الرقمية الوطنية عملاء رئيسيين. تسعى الشركات الإقليمية إلى حلول قابلة للتوسع ضمن حدود سيادة البيانات. توفر مشاريع المدن الذكية فرص بناء متعددة السنوات. يمكن للبائعين تقديم نماذج بنية تحتية هجينة وحافة ومحددة بالبرمجيات.

بيئة تنظيمية مواتية واستثمار سيادي في مناطق التكنولوجيا يشجع الاستثمارات طويلة الأجل

تجذب مناطق التكنولوجيا المدعومة من الحكومة والمناطق الاقتصادية الخاصة والمزايا الضريبية اللاعبين في البنية التحتية. يقدم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية إمكانات نمو عالية للمطورين في المجالات المعيارية والجديدة والمجددة. توفر النماذج العامة والخاصة طلبًا مستقرًا وتقليل مخاطر الاستثمار. يستفيد المستثمرون من توفر الطاقة المدعومة من المرافق. تضمن الشراكات مع نيوم وصندوق الاستثمارات العامة والوزارات وضوح الطلب طويل الأجل. يظل الطلب من شركات التعليم والاتصالات والتكنولوجيا المالية قويًا.

تقسيم السوق

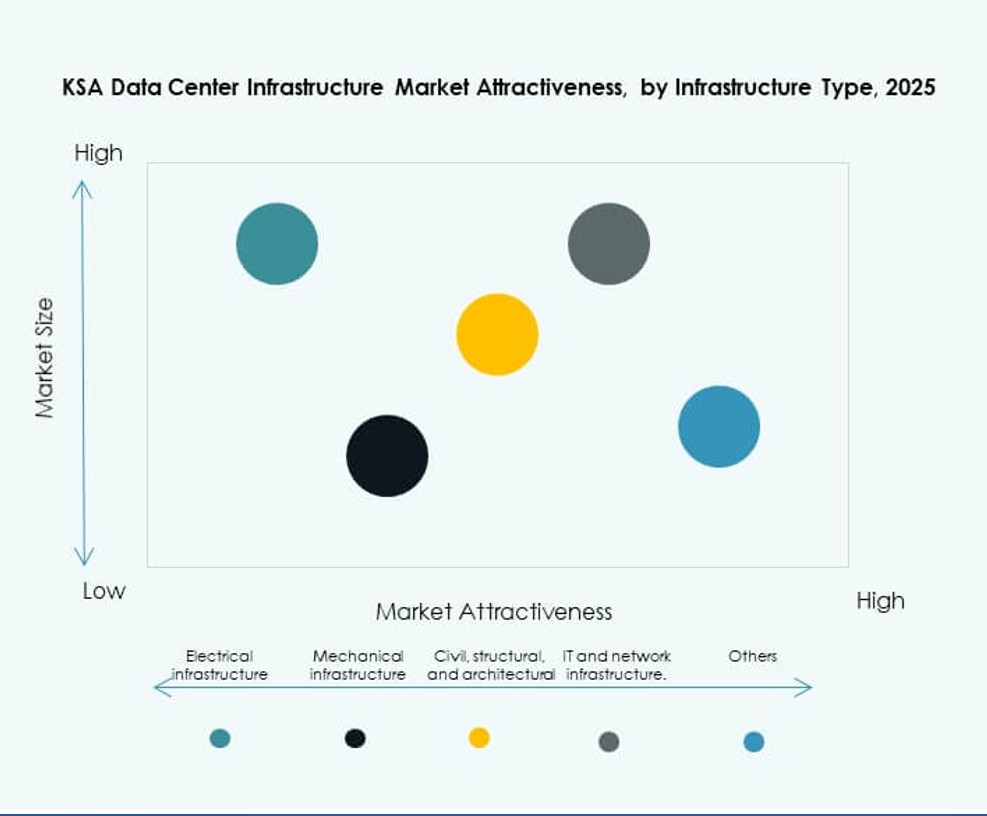

حسب نوع البنية التحتية

يقود سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية قطاعات البنية التحتية الكهربائية وتكنولوجيا المعلومات والشبكات. تشكل الأنظمة الكهربائية الحصة الأكبر بسبب الحاجة العالية لتوافر الطاقة في المناخات القاسية. تهيمن وحدات UPS والمفاتيح الكهربائية ووحدات توزيع الطاقة (PDUs) على هذا القطاع. تحتل البنية التحتية لتكنولوجيا المعلومات والشبكات المرتبة الثانية مع الطلب القوي على التخزين عالي السرعة والخوادم والألياف البصرية. تنمو البنية التحتية الميكانيكية من خلال وحدات التبريد الفعالة وأنظمة الاحتواء. تعتبر العناصر المدنية والمعمارية أساسية في المباني الجديدة، خاصة الأنظمة المعيارية.

حسب البنية التحتية الكهربائية

تحظى وحدات إمداد الطاقة غير المنقطعة (UPS) بالحصة الأكبر بسبب الحاجة إلى الموثوقية أثناء الانقطاعات. تظهر أنظمة تخزين الطاقة بالبطاريات (BESS) نموًا سريعًا بسبب أهداف الاستدامة. تُمكّن وحدات توزيع الطاقة (PDUs) والمفاتيح الكهربائية من موازنة الأحمال في المناطق الحرجة. تدعم ترقيات الاتصال بالمرافق والشبكات المناطق ذات الأحمال العالية. يركز سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية على المكونات الكهربائية الذكية والقابلة للتوسع لتلبية احتياجات المراكز الضخمة.

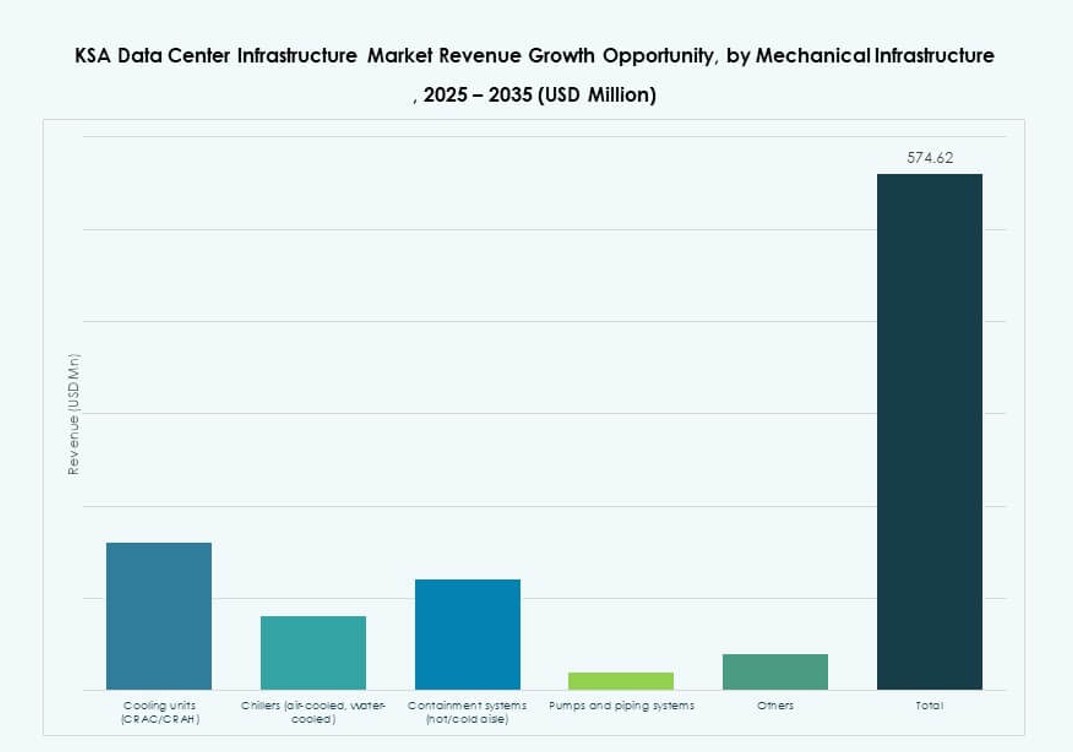

حسب البنية التحتية الميكانيكية

تظل وحدات التبريد مثل CRAC وCRAH مهيمنة بسبب درجات الحرارة المحيطة العالية. تكتسب المبردات وأنظمة الاحتواء أهمية في منشآت الفئة الثالثة والرابعة. يحسن احتواء الممرات الساخنة والباردة من استخدام الطاقة. تدعم المضخات والأنابيب أنظمة المياه المبردة في المباني الضخمة والمؤسساتية. تقود الكفاءة والمرونة ترقيات البنية التحتية الميكانيكية في [سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية].

حسب البنية المدنية / الهيكلية والمعمارية

تنمو أنظمة البناء المعيارية بسبب سرعتها وتناسق تصميمها. يشكل إعداد الموقع وإطارات الصلب/الخرسانة أساس الحرم الجامعي الجديد. تُمكّن الأرضيات المرتفعة والأسقف المعلقة من إدارة تدفق الهواء. يتم تحسين الهياكل الفوقية وأغلفة المباني للظروف الحرارية والزلازل. يتبنى السوق الحلول الجاهزة لتلبية سرعة النشر.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن معدات الخوادم والشبكات على إنفاق البنية التحتية لتكنولوجيا المعلومات. تُمكّن الألياف البصرية والكابلات الهيكلية من الاتصال عالي السرعة. تدعم الأرفف والحاويات كفاءة التبريد. ينمو الطلب على التخزين مع تبني الذكاء الاصطناعي والتحليلات. يقدم البائعون أنظمة تكنولوجيا المعلومات المتكاملة المصممة للأحمال المختلطة. يركز سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية على أنظمة تكنولوجيا المعلومات القابلة للتوسع لخدمة الطلب الضخم والمؤسساتي.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة مع زيادة عمليات النشر من الشركات السحابية العالمية. تليها خدمات الاستضافة المشتركة مع الطلب القوي من البنوك والحكومة والاتصالات. تظل المنشآت المؤسسية مستقرة، غالبًا للأحمال الخاصة. تكتسب مراكز الحافة زخمًا بالقرب من المناطق اللوجستية والصناعية. يدعم سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية جميع الأنواع بناءً على احتياجات المستخدم النهائي.

حسب نموذج التسليم

تهيمن نماذج التسليم الجاهزة والتصميم والبناء على عمليات البناء الضخمة والاستضافة المشتركة. ينمو الطلب على التحديث/الترقية في الحرم الجامعي المؤسسي القائم. يتيح التسليم المعياري المصنع السرعة والتحكم في التكلفة. تظل إدارة البناء ذات صلة بالحرم الجامعي الكبير. يظهر سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية تفضيلًا متزايدًا للحلول المتكاملة للتسليم.

حسب نوع الفئة

تقود Tier III بسبب الطلب على وقت التشغيل والمرونة N+1. تكتسب Tier IV في عمليات النشر الحكومية والمالية. تخدم Tier I و II البنيات الأصغر أو الإقليمية. تقود الحاجة إلى التكرار وتحمل الأخطاء وSLA اختيار الطبقة. يتماشى سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية مع استثمارات الطبقات مع أهمية الأعمال واحتياجات الامتثال.

رؤى إقليمية

المنطقة الوسطى – الرياض تقود بحصة سوقية تبلغ 46% بسبب الطلب الحكومي والمالي والضخم

تهيمن الرياض على [سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية]، مدفوعة بمبادرات الحكومة الرقمية والطلب في قطاع البنوك وعمليات النشر السحابية الضخمة. تستضيف الوزارات الرئيسية والمقرات الرئيسية للشركات والمكاتب الإقليمية لمزودي الخدمات العالميين. تعزز البنية التحتية القوية للشبكة وتوافر الطاقة والوصول إلى الأراضي جاذبيتها. كما تشهد المنطقة تعاونات استراتيجية بين القطاعين العام والخاص.

- على سبيل المثال، حصلت أنظمة المعلومات المعمرة (MIS) على إشعار بدء تطوير لتوسعة مركز بيانات بقدرة 72 ميجاوات بموجب اتفاقية إطار عمل بقدرة 112 ميجاوات مع صندوق مراكز البيانات السعودي 1، بقيمة تقارب 3 مليارات ريال سعودي، مع تأثير مالي يبدأ في الربع الأول من عام 2026.

المنطقة الغربية – جدة تستحوذ على 28% من الحصة بفضل الموقع الاستراتيجي والوصول إلى الكابلات البحرية

تحتل جدة المرتبة الثانية بسبب اتصالها بالميناء وتوسع المنطقة التجارية وقربها من كابلات إفريقيا وأوروبا البحرية. تفضل شبكات توصيل المحتوى وشركات الإعلام الموقع للتوزيع الإقليمي. يعزز النمو في قطاع التجارة الإلكترونية والنقل والضيافة الطلب المحلي. يدعم الاستثمار في مرافق الحافة والمؤسسات النمو.

- على سبيل المثال، وسعت أوراكل منطقة السحابة العامة الخاصة بها في الرياض وعززت المنطقة الحالية في جدة بموجب استثمار بقيمة 1.5 مليار دولار أمريكي لبناء بنية تحتية سحابية وذكاء اصطناعي متقدمة في المملكة العربية السعودية. تعزز التوسعة النمو في سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية وتدعم أهداف التحول الرقمي الأوسع.

المنطقة الشرقية – الدمام والخبر تحصلان على 18% من الحصة بفضل احتياجات القطاع الصناعي والنفطي

تمتلك المنطقة الشرقية إمكانات متزايدة مع الطلب من قطاعات الطاقة والبتروكيماويات واللوجستيات. تشهد الدمام والخبر استثمارات في السحابة الصناعية وعقد الحافة. تدفع عمليات نشر المصانع الذكية ورقمنة حقول النفط احتياجات المعالجة المحلية. تضيف نيوم طلبًا مستقبليًا مع احتياجات البنية التحتية الذكية. تشهد المنطقة اهتمامًا بالحلول القابلة للتوسع والوحدات النمطية.

رؤى تنافسية:

- مراكز بيانات خزنة

- مركز بيانات الخليج

- سنتر3 (stc)

- G42 / Core42

- إكوينيكس، إنك.

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- ديل إنك.

- سيسكو سيستمز، إنك.

- آي بي إم

يتميز سوق البنية التحتية لمراكز البيانات في المملكة العربية السعودية بمزيج من اللاعبين المحليين والعالميين الذين يتنافسون عبر بناءات ضخمة، وعمليات الاستضافة المشتركة، وأنظمة البنية التحتية. يركز العمالقة المحليون مثل سنتر3 ومركز بيانات الخليج على توسيع سعة الاستضافة المشتركة والسحابة السيادية، بما يتماشى مع رؤية 2030. تجلب خزنة وG42 قوة إقليمية من خلال استراتيجيات متكاملة في دول مجلس التعاون الخليجي. تستهدف الشركات العالمية مثل إكوينيكس وآي بي إم أحمال العمل المؤسسية وتتحالف مع مشغلي الاتصالات لتعميق الوصول الإقليمي. توفر الشركات الرائدة في المعدات مثل شنايدر إلكتريك وفيرتيف وديل الطاقة الأساسية والتبريد والبنية التحتية لتكنولوجيا المعلومات للمواقع من الفئة الثالثة والرابعة. يفضل السوق اللاعبين الذين يتمتعون بقدرات معيارية وتصاميم متوافقة مع معايير ESG ودعم الحوسبة الطرفية. يكافئ الشركات التي تقدم بنية تحتية عالية التوفر وقابلة للتوسع مع نماذج خدمة محلية. يعتمد التفوق التنافسي على سرعة التكامل وكفاءة الطاقة والشراكات البيئية.

التطورات الأخيرة:

- في ديسمبر 2025، استحوذت خزنة على قطعة أرض بمساحة 225,000 متر مربع في الدمام، المملكة العربية السعودية، لبناء سعة مركز بيانات جاهزة للذكاء الاصطناعي تصل إلى 200 ميجاواط، مما يمثل أول منشأة لها في المملكة.

- في أكتوبر 2025، كشفت Core42، وهي شركة تابعة لـ G42، عن منصة سحابية للذكاء الاصطناعي ذاتية الخدمة وعند الطلب مدعومة بحوسبة متسارعة من NVIDIA في جيتكس جلوبال 2025 مما يتيح نشر أحمال العمل الذكاء الاصطناعي بشكل فوري.