Резюме:

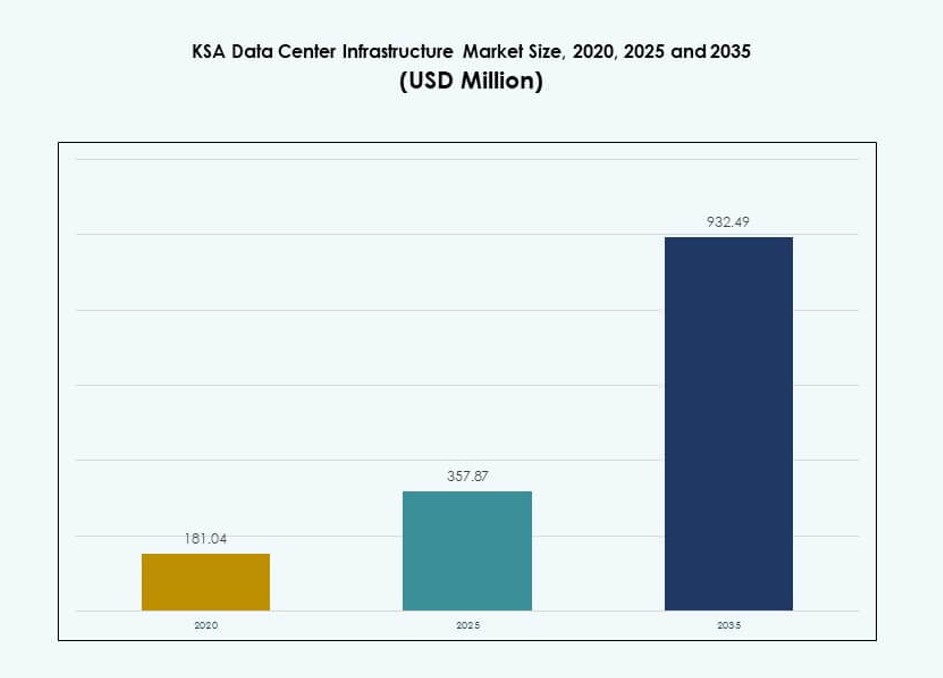

Размер рынка инфраструктуры дата-центров KSA оценивался в 181,04 миллиона долларов США в 2020 году, до 357,87 миллиона долларов США в 2025 году и, как ожидается, достигнет 932,49 миллиона долларов США к 2035 году, с CAGR 9,97% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров KSA 2025 |

357,87 миллиона долларов США |

| Рынок инфраструктуры дата-центров KSA, CAGR |

9,97% |

| Размер рынка инфраструктуры дата-центров KSA 2035 |

932,49 миллиона долларов США |

Активное внедрение облачных технологий поддерживает стабильный спрос на инфраструктуру среди предприятий и государственных учреждений. Развертывание гипермасштабов расширяется для поддержки рабочих нагрузок ИИ и цифровых платформ. Политика локализации данных стимулирует инвестиции в отечественный хостинг. Инновации в области питания, охлаждения и модульного дизайна улучшают эффективность и время безотказной работы. Бизнес полагается на безопасную инфраструктуру для обеспечения непрерывности и соблюдения требований. Инвесторы рассматривают рынок как долгосрочную базу цифровых активов. Стабильный спрос является основой для будущих стратегий расширения.

Эр-Рияд лидирует в развитии благодаря концентрации правительства и активности гипермасштабов. Джидда следует, поддерживаемая связью и спросом предприятий. Восточные регионы появляются с промышленными и энергетическими потребностями в данных. NEOM демонстрирует ранний импульс благодаря планированию умного города. Рынок остается ориентированным на Саудовскую Аравию, с ограниченной зависимостью от трансграничных связей. Региональное лидерство обеспечивается поддержкой политики и готовностью инфраструктуры. Появляющиеся зоны приобретают значимость благодаря целевым цифровым проектам.

Динамика рынка:

Драйверы рынка

Национальная стратегия цифровизации и растущие государственные инвестиции в инфраструктуру в секторах ИКТ

Инициатива Vision 2030 Саудовской Аравии стимулирует мощную цифровую трансформацию в различных секторах. Правительство придает приоритет развитию передовой ИТ-инфраструктуры для поддержки электронного управления, умных городов и автоматизации. Рынок инфраструктуры дата-центров KSA выигрывает от капиталовложений в технопарки, сети 5G и платформы ИИ. Он развивается благодаря государственно-частным партнерствам и требованиям локализации данных. Регуляторная ясность привлекает иностранные инвестиции в высоконадежные объекты. Расширение цифрового банкинга, здравоохранения и образования увеличивает спрос на ИТ среди предприятий. Стратегическая диверсификация снижает зависимость от нефти и укрепляет корни цифровой экосистемы. Рынок служит основой для предоставления услуг, готовых к будущему, и обеспечения непрерывности бизнеса.

- Например, ICS Arabia начала строительство своего центра обработки данных Desert Dragon, фаза 1, в Эр-Рияде в ноябре 2024 года. Это объект уровня Tier III мощностью 65 МВт, который планируется ввести в эксплуатацию к марту 2026 года в рамках государственно-частных партнерств, соответствующих программе Vision 2030.

Ускорение внедрения облачных технологий и рост гипермасштабных развертываний крупными мировыми операторами

Быстрая миграция к облачным сервисам ускоряет рост локальной инфраструктуры. AWS, Google Cloud и Oracle расширяют свое гипермасштабное присутствие для обслуживания региональных рабочих нагрузок. Предприятия выбирают облачно-родные приложения, требующие масштабируемой поддержки бэкэнда. Рынок инфраструктуры центров обработки данных в Саудовской Аравии набирает обороты благодаря гибридным моделям, сочетающим локальные и публичные облака. Стратегические вопросы суверенитета данных стимулируют локализованные решения для хостинга. Поставщики услуг добавляют вычисления на периферии и CDN для улучшения задержки. Высокопроизводительное оборудование, модульное развертывание и передовое охлаждение поддерживают гипермасштабируемость. Энергоэффективные конструкции приобретают актуальность для крупномасштабных облачных операций.

- Например, Equinix объявила о проекте гипермасштабного центра обработки данных стоимостью 1 миллиард долларов в Эр-Рияде в феврале 2025 года, нацеленного на достижение до 100 МВт ИТ-мощностей для поддержки облачных и AI рабочих нагрузок. Проект соответствует программе Vision 2030 Саудовской Аравии и является значительной инвестицией в рынок инфраструктуры центров обработки данных в КСА.

Инновации в системах электропитания и охлаждения для соответствия стандартам операционной эффективности и устойчивости

Энергопотребление и операционная эффективность остаются основными направлениями для новых объектов. Инвесторы предпочитают здания с зелеными сертификатами, использующие жидкостное охлаждение и оптимизацию энергии на основе ИИ. Рынок инфраструктуры центров обработки данных в Саудовской Аравии внедряет интеллектуальные системы ИБП, интеграцию возобновляемых источников и высокоэффективные блоки CRAC/CRAH. Инновации в охлаждении, такие как системы охлаждения водой и изоляция горячих/холодных проходов, снижают тепловую нагрузку. Обновления ИБП и BESS обеспечивают устойчивость резервного копирования. Модульная и предварительно собранная инфраструктура сокращает циклы развертывания. Операторы стандартизируют пороговые значения PUE и показатели устойчивости. Будущие постройки учитывают углеродную нейтральность как часть мандатов ESG.

Возрастающая стратегическая важность локализованной инфраструктуры для обеспечения непрерывности бизнеса и суверенитета данных

Повышенное осознание цифровых рисков подчеркивает необходимость в локальном хостинге и восстановлении после катастроф. Предприятия требуют безопасного доступа с низкой задержкой к конфиденциальным данным. Рынок инфраструктуры центров обработки данных в Саудовской Аравии соответствует требованиям соблюдения, связанным с резидентством данных и трансграничными регуляциями. Компании колокации расширяются для обслуживания клиентов из банковского, телекоммуникационного и государственного секторов. Геополитические изменения повышают суверенитет инфраструктуры в странах Персидского залива. Многонациональные компании создают региональные узлы для более быстрого предоставления услуг. Зрелость рынка поддерживает отраслевые форматы инфраструктуры. Зоны высокой доступности укрепляют рамки непрерывности бизнеса.

Тенденции рынка

Переход к модульным, предварительно собранным развертываниям центров обработки данных для ускорения вывода на рынок

Предприятия стремятся к более быстрому развертыванию объектов, чтобы успевать за спросом на услуги. Модульные конструкции позволяют масштабируемый рост и обеспечивают постоянный контроль качества. Сборные блоки сокращают сроки строительства и снижают риски при установке. Рынок инфраструктуры центров обработки данных в Саудовской Аравии интегрирует сборку электрических и механических подсистем вне площадки. Системы заводского изготовления также упрощают соблюдение требований сертификации Tier. Крупные операторы выбирают контейнерные конструкции для использования на периферии и в корпоративных случаях. Инновации в модульной архитектуре позволяют гибкие планировки и быструю переналадку. Спрос со стороны городских и удаленных объектов поддерживает эту тенденцию. Строители полагаются на проверенные шаблоны для достижения более быстрых циклов возврата инвестиций.

Широкое использование искусственного интеллекта и машинного обучения для предиктивного обслуживания и управления тепловыми режимами

Центры обработки данных используют ИИ для оптимизации охлаждения, энергопотребления и показателей времени безотказной работы. Умные алгоритмы динамически управляют воздушным потоком, скоростью вентиляторов и балансировкой нагрузки. Рынок инфраструктуры центров обработки данных в Саудовской Аравии включает инструменты машинного обучения для выявления аномалий, прогнозирования отказов и продления срока службы активов. Операторы интегрируют ИИ в системы управления зданиями для централизованного контроля. Примеры использования включают автоматическое исправление, настройку тепловых режимов и прогнозирование энергопотребления. Поставщики предлагают встроенный интеллект в ИБП, CRAC и PDU. Оповещения в реальном времени улучшают реакцию на инциденты. Внедрение ИИ повышает соответствие SLA и снижает операционные расходы.

Рост развертывания периферийных центров обработки данных для обработки рабочих нагрузок в реальном времени в удаленных или промышленных зонах

Периферийные объекты удовлетворяют растущие потребности в обработке данных с низкой задержкой. Приложения, такие как промышленный интернет вещей, автономные транспортные средства и наблюдение, требуют локализованной обработки. Рынок инфраструктуры центров обработки данных в Саудовской Аравии наблюдает рост микро и модульных периферийных узлов. Удаленные нефтяные месторождения, порты и логистические центры внедряют контейнерную периферийную инфраструктуру. Провайдеры запускают периферийные услуги для улучшения доставки контента и пользовательского опыта. Телекоммуникационные компании интегрируют периферийные вычисления с башнями 5G. Меньшие площади центров обработки данных поддерживают распределенные сети. Периферийные конструкции уменьшают перегрузку магистральных каналов и позволяют получать более быстрые инсайты.

Расширение проектов умных городов и цифровой экономики стимулирует долгосрочный спрос на инфраструктуру

Умное городское планирование создает постоянный спрос на ИТ-инфраструктуру. Эр-Рияд, Неом и Джидда планируют внедрение ИИ для управления трафиком, наблюдения и обслуживания граждан. Рынок инфраструктуры центров обработки данных в Саудовской Аравии поддерживает эти города через локализованные вычисления, озера данных и платформы цифровых двойников. Системы IoT генерируют данные в реальном времени, требующие надежной поддержки бэкэнда. Цифровые двойники коммунальных услуг, зданий и сетей мобильности требуют высокодоступной инфраструктуры. Умные сети нуждаются в центрах управления с низкой задержкой. Эти проекты предлагают долгосрочный якорный спрос на центры обработки данных. Поставщики адаптируют конструкции к потребностям устойчивости на уровне города.

Проблемы рынка

Ограниченная интеграция возобновляемых источников энергии и растущий спрос на электроэнергию увеличивают стоимость и сложность эксплуатации

Энергия остается критическим фактором затрат и надежности для операторов. Хотя правительство продвигает возобновляемые источники энергии, интеграция на уровне сети происходит медленно. Рынок инфраструктуры дата-центров в Саудовской Аравии сильно зависит от традиционных источников, что ограничивает достижения в области устойчивого развития. Энергоемкое охлаждение в условиях пустыни увеличивает потребление энергии. Непредсказуемые тарифы влияют на долгосрочное планирование операционных расходов. Ограниченные возможности закупки возобновляемых источников энергии ограничивают соблюдение ESG для глобальных компаний. Солнечные установки остаются маломасштабными из-за инфраструктурных пробелов. Тепловые нагрузки требуют избыточного обеспечения для резервирования. Улучшения энергоэффективности должны сбалансировать первоначальные капитальные затраты.

Нехватка специализированной рабочей силы и региональной экспертизы препятствует развитию местных талантов и операций

Инфраструктура с высоким темпом роста требует опытных профессионалов в области электротехники, механики и ИТ. Рынок инфраструктуры дата-центров в Саудовской Аравии сталкивается с нехваткой местных специалистов для проектирования, строительства и эксплуатации. Компании часто привлекают специалистов из-за рубежа, что увеличивает затраты. Отсутствие специализированных учебных заведений задерживает развитие местных возможностей. Ограниченное знакомство с передовыми системами ИБП, BMS и HVAC ослабляет надежность поддержки. Сертификация по проектированию Tier и ИТ-оборудованию остается низкой среди отечественных инженеров. Длительные сроки обучения техников создают вызовы для роста. Команды HR сталкиваются с трудностями в поиске квалифицированных специалистов.

Возможности рынка

Растущий спрос на ИИ, облачные технологии и корпоративный хостинг способствует расширению сегментов колокации и гипермасштабирования

Растущее внедрение ИИ и миграция в облако создают долгосрочный спрос на инфраструктуру. Рынок инфраструктуры дата-центров в Саудовской Аравии открывает двери для иностранных операторов, разработчиков и поставщиков оборудования. Расходы на корпоративные облачные технологии поддерживают рост многопользовательской колокации. Национальные цифровые услуги создают якорных клиентов. Региональные компании ищут масштабируемые решения в рамках границ суверенитета данных. Проекты умных городов предлагают многолетние возможности для строительства. Поставщики могут предложить гибридные, периферийные и программно-определяемые модели инфраструктуры.

Благоприятная нормативная среда и суверенные инвестиции в технологические зоны способствуют долгосрочным инвестициям

Поддерживаемые государством технологические зоны, СЭЗ и налоговые льготы привлекают игроков инфраструктуры. Рынок инфраструктуры дата-центров в Саудовской Аравии предлагает высокий потенциал роста для модульных, новых и реконструируемых разработчиков. Модели государственно-частного партнерства предлагают стабильный спрос и сниженные инвестиционные риски. Инвесторы получают выгоду от доступности электроэнергии, поддерживаемой коммунальными службами. Партнерства с NEOM, PIF и министерствами обеспечивают долгосрочную видимость спроса. Спрос со стороны образовательных, телекоммуникационных и финтех-компаний остается высоким.

Сегментация рынка

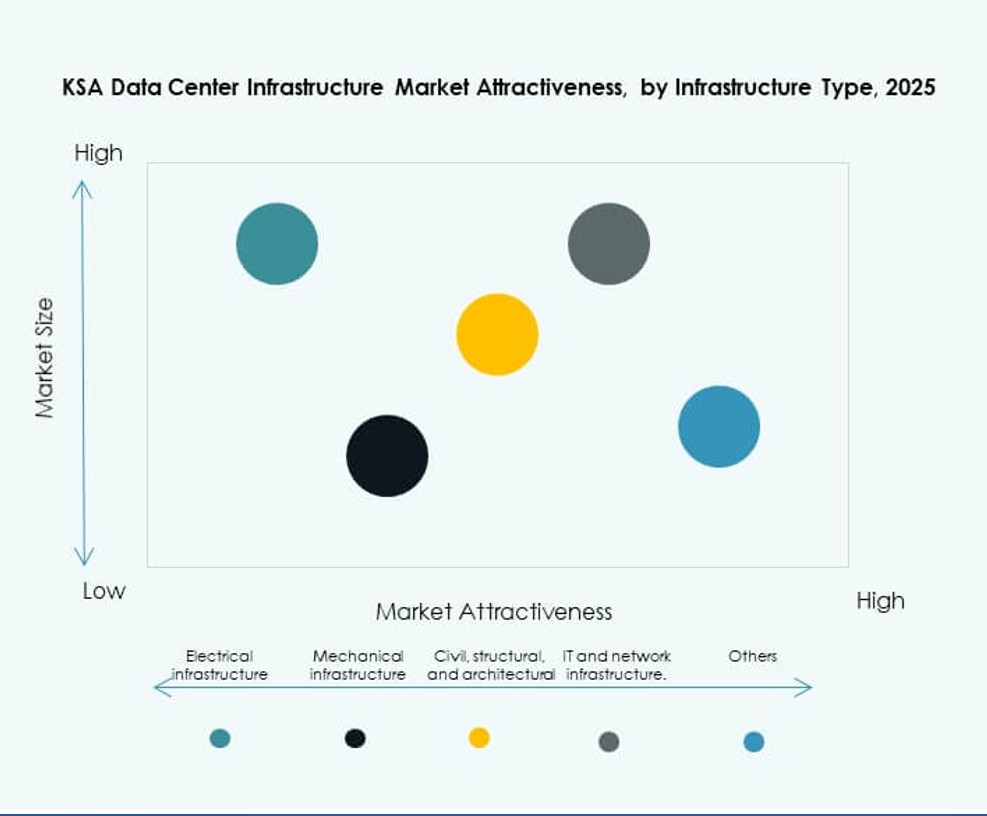

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Саудовской Аравии возглавляют сегменты электрической и ИТ & сетевой инфраструктуры. Электрические системы занимают наибольшую долю из-за высокой потребности в доступности электроэнергии в экстремальных климатических условиях. ИБП, распределительные устройства и блоки распределения питания доминируют в этом сегменте. ИТ & сетевая инфраструктура занимает второе место благодаря высокому спросу на высокоскоростное хранилище, серверы и оптоволокно. Механическая инфраструктура развивается за счет эффективных охлаждающих установок и систем изоляции. Гражданские и архитектурные элементы являются ключевыми в новых постройках, особенно модульные системы.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) занимают наибольшую долю из-за потребности в надежности во время отключений. Системы хранения энергии на батареях (BESS) демонстрируют быстрый рост благодаря целям устойчивого развития. Блоки распределения питания (PDU) и распределительные устройства обеспечивают балансировку нагрузки в критических зонах. Обновления подключения к коммунальным и сетевым источникам поддерживают зоны с высокой нагрузкой. Рынок инфраструктуры центров обработки данных в Саудовской Аравии акцентирует внимание на умных, масштабируемых компонентах питания для соответствия потребностям гипермасштабов.

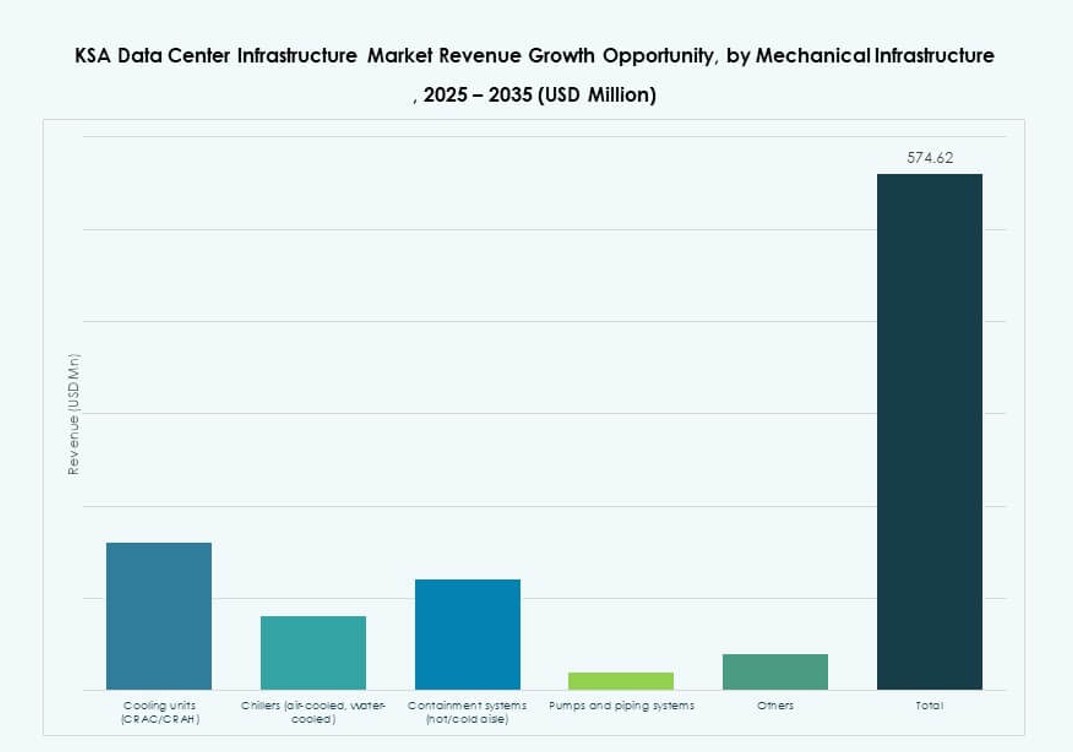

По механической инфраструктуре

Охлаждающие установки, такие как CRAC и CRAH, остаются доминирующими из-за высоких температур окружающей среды. Чиллеры и системы изоляции приобретают важность в объектах уровня Tier III и IV. Изоляция горячих и холодных коридоров улучшает использование энергии. Насосы и трубопроводы поддерживают системы охлажденной воды в гипермасштабных и корпоративных постройках. Эффективность и устойчивость направляют обновления механических систем в [рынке инфраструктуры центров обработки данных в Саудовской Аравии].

По гражданской / структурной и архитектурной инфраструктуре

Модульные строительные системы растут благодаря своей скорости и согласованности дизайна. Подготовка площадки и стальные/бетонные каркасы формируют основу новых кампусов. Поднятые полы и подвесные потолки обеспечивают управление воздушными потоками. Суперструктуры и оболочки зданий оптимизированы для термических и сейсмических условий. Рынок принимает сборные решения для удовлетворения скорости развертывания.

По ИТ & сетевой инфраструктуре

Серверное и сетевое оборудование доминирует в расходах на ИТ-инфраструктуру. Оптоволокно и структурированная кабельная система обеспечивают высокоскоростное подключение. Стойки и корпуса поддерживают эффективность охлаждения. Спрос на хранилища растет с внедрением ИИ и аналитики. Поставщики предлагают интегрированные ИТ-системы, адаптированные для гибридных рабочих нагрузок. Рынок инфраструктуры центров обработки данных в Саудовской Аравии фокусируется на масштабируемых ИТ-системах для удовлетворения потребностей гипермасштабов и корпоративных клиентов.

По типу центра обработки данных

Гипермасштабные центры обработки данных лидируют благодаря растущим развертываниям от глобальных облачных компаний. Колокация следует за ними с высоким спросом со стороны банков, правительства и телекоммуникаций. Корпоративные объекты остаются стабильными, часто для частных рабочих нагрузок. Периферийные центры набирают популярность вблизи логистических и промышленных зон. Рынок инфраструктуры центров обработки данных в Саудовской Аравии поддерживает все типы в зависимости от потребностей конечных пользователей.

По модели доставки

Модели “под ключ” и “проектирование-строительство” доминируют для гипермасштабных и колокационных построек. Спрос на модернизацию/обновление растет в существующих корпоративных кампусах. Модульная заводская доставка обеспечивает скорость и контроль затрат. Управление строительством остается актуальным для крупных кампусов. Рынок инфраструктуры центров обработки данных в Саудовской Аравии демонстрирует растущее предпочтение интегрированным решениям доставки.

По типу уровня

Tier III лидирует благодаря спросу на время безотказной работы и устойчивость N+1. Tier IV набирает популярность в государственных и финансовых развертываниях. Tier I и II обслуживают более мелкие или региональные проекты. Избыточность, отказоустойчивость и потребности в SLA определяют выбор уровня. Рынок инфраструктуры дата-центров KSA согласует инвестиции в уровни с критичностью бизнеса и потребностями в соответствии.

Региональные Инсайты

Центральный регион – Эр-Рияд лидирует с 46% долей рынка благодаря спросу со стороны правительства, финансового сектора и гипермасштабных развертываний

Эр-Рияд доминирует на [рынке инфраструктуры дата-центров KSA], благодаря цифровым правительственным инициативам, спросу банковского сектора и гипермасштабным облачным развертываниям. Здесь расположены ключевые министерства, штаб-квартиры предприятий и региональные офисы глобальных провайдеров. Сильная инфраструктура электросетей, доступность энергии и земли повышают его привлекательность. Регион также видит стратегическое сотрудничество между государственным и частным секторами.

- Например, Al Moammar Information Systems (MIS) получила уведомление о начале разработки для расширения дата-центра на 72 МВт в рамках соглашения на 112 МВт с Saudi Data Centres Fund 1, стоимостью около 3 миллиардов SAR, с финансовым влиянием, начиная с первого квартала 2026 года.

Западный регион – Джидда занимает 28% доли благодаря стратегическому расположению и доступу к подводным кабелям

Джидда занимает второе место благодаря портовой связи, расширению коммерческой зоны и близости к подводным кабелям Африки и Европы. Сети доставки контента и медиа-компании предпочитают это место для регионального распределения. Растущий сектор электронной коммерции, транспорта и гостеприимства укрепляет местный спрос. Инвестиции в периферийные и корпоративные объекты поддерживают рост.

- Например, Oracle расширила свой регион публичного облака в Эр-Рияде и улучшила существующий регион Джидды в рамках инвестиций в размере 1,5 миллиарда долларов США для создания передовой облачной и AI-инфраструктуры в Саудовской Аравии. Расширение укрепляет рост на рынке инфраструктуры дата-центров KSA и поддерживает более широкие цели цифровой трансформации.

Восточный регион – Даммам и Хобар получают 18% доли благодаря потребностям промышленного и нефтяного секторов

Восточная провинция обладает растущим потенциалом благодаря спросу со стороны энергетического, нефтехимического и логистического секторов. Даммам и Хобар видят инвестиции в промышленные облачные и периферийные узлы. Развертывание умных фабрик и цифровизация нефтяных месторождений стимулируют локализованные потребности в обработке. NEOM добавляет будущий спрос с потребностями в умной инфраструктуре. Регион проявляет интерес к масштабируемым и модульным решениям.

Конкурентные Инсайты:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

Рынок инфраструктуры центров обработки данных в Саудовской Аравии характеризуется сочетанием местных и глобальных игроков, конкурирующих в области гипермасштабных построек, колокационных операций и инфраструктурных систем. Местные гиганты, такие как Center3 и Gulf Data Hub, сосредоточены на расширении колокации и суверенной облачной емкости в соответствии с Видением 2030. Khazna и G42 усиливают региональные позиции через интегрированные стратегии GCC. Глобальные компании, такие как Equinix и IBM, нацелены на корпоративные рабочие нагрузки и сотрудничают с операторами связи для углубления регионального охвата. Лидеры в области оборудования, такие как Schneider Electric, Vertiv и Dell, поставляют основные энергетические, охлаждающие и ИТ-инфраструктуры для объектов уровня Tier III и IV. Рынок отдает предпочтение игрокам с модульными возможностями, проектами, соответствующими ESG, и поддержкой периферийных вычислений. Он вознаграждает компании, предлагающие высокодоступную, масштабируемую инфраструктуру с локализованными моделями обслуживания. Конкурентное преимущество зависит от скорости интеграции, энергоэффективности и партнерств в экосистеме.

Последние события:

- В декабре 2025 года Khazna приобрела участок площадью 225,000 квадратных метров в Даммаме, Саудовская Аравия, для строительства до 200 МВт мощности центра обработки данных, готового к ИИ, что стало ее первым объектом в Королевстве.

- В октябре 2025 года Core42, компания G42, представила облачную платформу ИИ самообслуживания по запросу, работающую на ускоренных вычислениях NVIDIA на GITEX Global 2025, что позволяет мгновенно развертывать рабочие нагрузки ИИ.