Riassunto esecutivo:

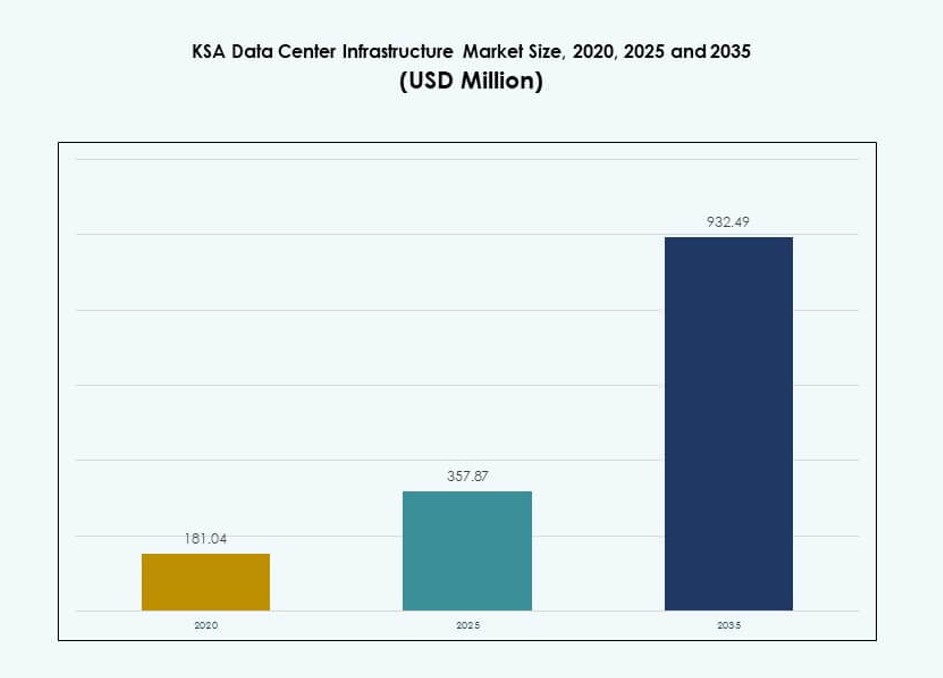

La dimensione del mercato delle infrastrutture dei data center in KSA è stata valutata a 181,04 milioni di USD nel 2020, raggiungendo i 357,87 milioni di USD nel 2025 ed è previsto che raggiunga i 932,49 milioni di USD entro il 2035, con un CAGR del 9,97% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in KSA 2025 |

357,87 milioni di USD |

| Mercato delle Infrastrutture dei Data Center in KSA, CAGR |

9,97% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in KSA 2035 |

932,49 milioni di USD |

La forte adozione del cloud supporta una domanda costante di infrastrutture tra le imprese e gli enti pubblici. L’implementazione su larga scala si espande per supportare i carichi di lavoro AI e le piattaforme digitali. Le politiche di localizzazione dei dati spingono gli investimenti nell’hosting domestico. L’innovazione in alimentazione, raffreddamento e design modulare migliora l’efficienza e il tempo di attività. Le aziende si affidano a infrastrutture sicure per la continuità e la conformità. Gli investitori vedono il mercato come una base di asset digitali a lungo termine. La domanda stabile ancora le strategie di espansione futura.

Riyadh guida lo sviluppo grazie alla concentrazione governativa e all’attività su larga scala. Jeddah segue, supportata dalla connettività e dalla domanda aziendale. Le regioni orientali emergono con esigenze di dati guidate dall’industria e dall’energia. NEOM mostra un primo slancio dalla pianificazione della città intelligente. Il mercato rimane focalizzato sull’Arabia Saudita, con una dipendenza limitata oltre confine. La leadership regionale deriva dal supporto politico e dalla prontezza infrastrutturale. Le zone emergenti acquisiscono rilevanza attraverso progetti digitali mirati.

Dinamiche di Mercato:

Fattori di Mercato

Strategia di Digitalizzazione Nazionale e Aumento della Spesa per Infrastrutture Supportata dal Governo nei Settori ICT

L’iniziativa Vision 2030 dell’Arabia Saudita guida una robusta trasformazione digitale in tutti i settori. Il governo dà priorità alle infrastrutture IT avanzate per alimentare l’e-governance, le città intelligenti e l’automazione. Il mercato delle infrastrutture dei data center in KSA beneficia dell’iniezione di capitale in parchi tecnologici, reti 5G e piattaforme AI. Cresce attraverso collaborazioni pubblico-private e mandati di localizzazione dei dati. La chiarezza normativa attira investimenti esteri in strutture ad alta resilienza. L’espansione della banca digitale, della sanità e dell’istruzione stimola la domanda IT aziendale. La diversificazione strategica riduce la dipendenza dal petrolio e approfondisce le radici dell’ecosistema digitale. Il mercato serve come pietra angolare per la fornitura di servizi pronti per il futuro e la continuità aziendale.

- Ad esempio, ICS Arabia ha iniziato la costruzione del suo data center Desert Dragon Fase 1 a Riyadh nel novembre 2024, una struttura Tier III da 65 MW prevista per l’operatività entro marzo 2026, come parte di partenariati pubblico-privati allineati con Vision 2030.

Accelerazione dell’Adozione del Cloud e Aumento della Distribuzione Iperscalabile da Parte dei Principali Operatori Globali

La rapida migrazione ai servizi cloud accelera la crescita delle infrastrutture locali. AWS, Google Cloud e Oracle espandono la loro presenza iperscalabile per servire i carichi di lavoro regionali. Le imprese scelgono app cloud-native, richiedendo supporto backend scalabile. Il Mercato delle Infrastrutture dei Data Center in KSA guadagna trazione da modelli ibridi che combinano on-prem e cloud pubblico. Preoccupazioni strategiche sulla sovranità dei dati spingono soluzioni di hosting localizzate. I fornitori di servizi aggiungono edge computing e CDN per migliorare la latenza. Hardware ad alte prestazioni, distribuzione modulare e raffreddamento avanzato supportano la scalabilità iperscalabile. I design efficienti dal punto di vista energetico acquisiscono rilevanza per le operazioni cloud su larga scala.

- Ad esempio, Equinix ha annunciato un progetto di data center iperscalabile da 1 miliardo di dollari a Riyadh nel febbraio 2025, mirato a una capacità IT fino a 100 MW per supportare i carichi di lavoro cloud e AI. Il progetto è allineato con la Vision 2030 dell’Arabia Saudita e rappresenta un importante investimento nel Mercato delle Infrastrutture dei Data Center in KSA.

Innovazione nei Sistemi di Alimentazione e Raffreddamento per Soddisfare gli Standard di Efficienza Operativa e Sostenibilità

L’uso energetico e l’efficienza operativa rimangono aree di massima attenzione per le nuove strutture. Gli investitori preferiscono edifici certificati green che utilizzano raffreddamento a liquido e ottimizzazione energetica alimentata da AI. Il Mercato delle Infrastrutture dei Data Center in KSA adotta sistemi UPS intelligenti, integrazione rinnovabile e unità CRAC/CRAH ad alta efficienza. Innovazioni nel raffreddamento come sistemi ad acqua refrigerata e contenimento a corridoio caldo/freddo riducono lo stress termico. Gli aggiornamenti di UPS e BESS forniscono resilienza di backup. Infrastrutture modulari e prefabbricate riducono i cicli di distribuzione. Gli operatori standardizzano su soglie PUE e parametri di sostenibilità. Le costruzioni future considerano la neutralità carbonica come parte dei mandati ESG.

Importanza Strategica Crescente delle Infrastrutture Localizzate per la Continuità Aziendale e la Sovranità dei Dati

La crescente consapevolezza del rischio digitale evidenzia la necessità di hosting domestico e recupero di emergenza. Le imprese richiedono accesso sicuro e a bassa latenza ai dati sensibili. Il Mercato delle Infrastrutture dei Data Center in KSA si allinea con le esigenze di conformità legate alla residenza dei dati e alle normative transfrontaliere. Le aziende di colocation si espandono per servire clienti bancari, delle telecomunicazioni e del settore pubblico. I cambiamenti geopolitici elevano la sovranità delle infrastrutture nelle nazioni del Golfo. Le aziende multinazionali stabiliscono nodi regionali per una consegna del servizio più rapida. La maturità del mercato supporta formati di infrastrutture specifici per l’industria. Le zone ad alta disponibilità rafforzano i quadri di continuità aziendale.

Tendenze di Mercato

Spostamento Verso Distribuzioni di Data Center Modulari e Prefabbricate per Accelerare il Time-To-Market

Le aziende cercano di accelerare il lancio delle strutture per tenere il passo con la domanda di servizi. Le costruzioni modulari consentono una crescita scalabile e un controllo di qualità costante. Le unità prefabbricate riducono i tempi di costruzione e abbassano i rischi di installazione. Il mercato delle infrastrutture dei data center in KSA integra l’assemblaggio fuori sede per i sottosistemi elettrici e meccanici. I sistemi costruiti in fabbrica semplificano anche la conformità con la certificazione Tier. I grandi operatori scelgono design containerizzati per casi d’uso edge e aziendali. L’innovazione nell’architettura modulare consente layout flessibili e rapida riconfigurazione. La domanda da siti urbani e remoti supporta questa tendenza. I costruttori si affidano a modelli comprovati per soddisfare cicli di ROI più rapidi.

Uso più ampio dell’Intelligenza Artificiale e del Machine Learning per la Manutenzione Predittiva e la Gestione Termica

I data center utilizzano l’IA per ottimizzare il raffreddamento, l’uso dell’energia e le metriche di uptime. Algoritmi intelligenti gestiscono dinamicamente il flusso d’aria, la velocità delle ventole e il bilanciamento del carico. Il mercato delle infrastrutture dei data center in KSA incorpora strumenti di ML per segnalare anomalie, prevedere guasti e prolungare la vita degli asset. Gli operatori integrano l’IA nei sistemi di gestione degli edifici per un controllo centralizzato. I casi d’uso includono patching automatico, regolazione termica e previsione energetica. I fornitori offrono intelligenza integrata in UPS, CRAC e PDU. Gli avvisi in tempo reale migliorano la risposta agli incidenti. L’adozione dell’IA migliora la conformità SLA e riduce i costi operativi.

Crescita delle Implementazioni di Edge Data Center per Carichi di Lavoro in Tempo Reale in Zone Remote o Industriali

Le strutture edge soddisfano le crescenti esigenze di gestione dei dati a bassa latenza. Applicazioni come l’IoT industriale, i veicoli autonomi e la sorveglianza richiedono elaborazione localizzata. Il mercato delle infrastrutture dei data center in KSA vede un aumento dei nodi edge micro e modulari. Campi petroliferi remoti, porti e hub logistici adottano infrastrutture edge containerizzate. I fornitori lanciano servizi edge per migliorare la consegna dei contenuti e l’esperienza utente. Le aziende di telecomunicazioni integrano il calcolo edge con le torri 5G. Impronte di data center più piccole supportano reti distribuite. Le costruzioni edge riducono la congestione del backhaul e consentono intuizioni più rapide.

L’espansione dei Progetti di Smart City ed Economia Digitale Guida la Domanda di Infrastrutture a Lungo Termine

La pianificazione urbana intelligente crea una domanda costante di infrastrutture IT. Riyadh, NEOM e Jeddah pianificano per traffico, sorveglianza e servizi ai cittadini potenziati dall’IA. Il mercato delle infrastrutture dei data center in KSA supporta queste città attraverso calcolo localizzato, data lake e piattaforme digital twin. I sistemi IoT generano dati in tempo reale che richiedono un robusto supporto backend. I gemelli digitali di utility, edifici e reti di mobilità richiedono infrastrutture ad alta disponibilità. Le reti intelligenti necessitano di centri di controllo a bassa latenza. Questi progetti offrono una domanda di ancoraggio a lungo termine per le strutture dati. I fornitori adattano i design alle esigenze di resilienza a livello cittadino.

Sfide del Mercato

Limitata Integrazione delle Energie Rinnovabili e Aumento della Domanda di Energia Aumentano i Costi e la Complessità Operativa

L’energia rimane un fattore critico di costo e affidabilità per gli operatori. Mentre il governo promuove le energie rinnovabili, l’integrazione a livello di rete è lenta. Il mercato delle infrastrutture dei data center in Arabia Saudita dipende fortemente da fonti convenzionali, limitando i guadagni in termini di sostenibilità. Il raffreddamento ad alta intensità energetica in condizioni desertiche aumenta l’uso di energia. Tariffe imprevedibili influenzano la pianificazione a lungo termine dell’OPEX. Opzioni limitate di approvvigionamento di energie rinnovabili limitano la conformità ESG per le aziende globali. Le installazioni solari rimangono su piccola scala a causa delle lacune infrastrutturali. I carichi termici richiedono una sovraprovisionamento per la ridondanza. I miglioramenti dell’efficienza energetica devono bilanciare l’esborso iniziale di capitale.

Carenza di Forza Lavoro Specializzata e Competenze Regionali Ostacola lo Sviluppo del Talento Locale e le Operazioni

Le infrastrutture in rapida crescita richiedono professionisti esperti nei ruoli elettrici, meccanici e IT. Il mercato delle infrastrutture dei data center in Arabia Saudita affronta lacune nel personale formato localmente per la progettazione, la costruzione e le operazioni. Le aziende spesso importano talenti, aumentando i costi. La mancanza di istituti di formazione dedicati ritarda la costruzione delle capacità locali. L’esposizione limitata a sistemi avanzati di UPS, BMS e HVAC indebolisce l’affidabilità del supporto. La certificazione per la progettazione Tier e le attrezzature IT rimane bassa tra gli ingegneri domestici. I lunghi tempi di formazione dei tecnici sfidano il momentum di crescita. I team HR affrontano difficoltà nel reperire professionisti qualificati.

Opportunità di Mercato

La Crescente Domanda di AI, Cloud e Hosting Aziendale Consente l’Espansione nei Segmenti di Colocation e Hyperscale

La crescente adozione dell’AI e la migrazione al cloud presentano una domanda infrastrutturale a lungo termine. Il mercato delle infrastrutture dei data center in Arabia Saudita apre le porte a operatori stranieri, sviluppatori e fornitori di attrezzature. La spesa aziendale per il cloud supporta la crescita della colocation multi-tenant. I servizi digitali nazionali creano clienti ancorati. Le aziende regionali cercano soluzioni scalabili all’interno dei confini della sovranità dei dati. I progetti di città intelligenti offrono opportunità di costruzione pluriennali. I fornitori possono offrire modelli infrastrutturali ibridi, edge e software-defined.

Ambiente Normativo Favorevole e Investimenti Sovrani in Zone Tecnologiche Incoraggiano Investimenti a Lungo Termine

Le zone tecnologiche sostenute dal governo, le SEZ e i benefici fiscali attirano i giocatori infrastrutturali. Il mercato delle infrastrutture dei data center in Arabia Saudita offre un potenziale di crescita elevato per sviluppatori modulari, greenfield e retrofit. I modelli pubblico-privato offrono una domanda stabile e rischi di investimento ridotti. Gli investitori traggono vantaggio dalla disponibilità di energia supportata da utility. Le partnership con NEOM, PIF e ministeri garantiscono la visibilità della domanda a lungo termine. La domanda da parte di aziende di istruzione, telecomunicazioni e fintech rimane forte.

Segmentazione di Mercato

Per Tipo di Infrastruttura

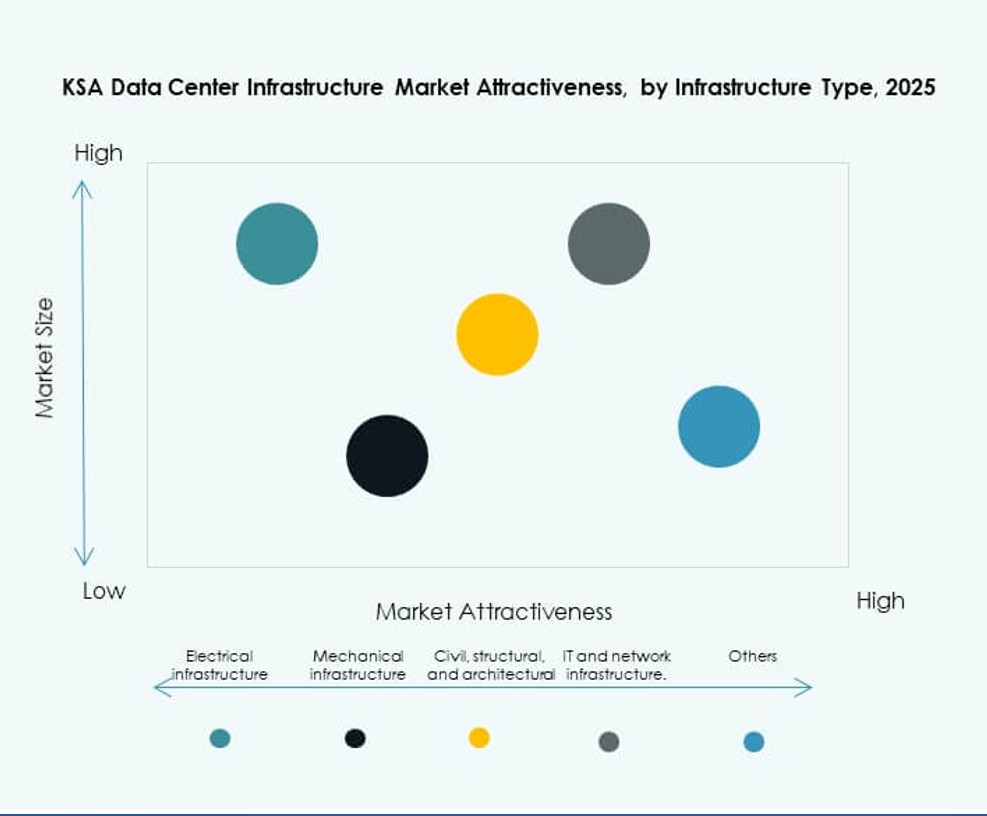

Il mercato delle infrastrutture dei data center in Arabia Saudita è guidato dai segmenti delle infrastrutture elettriche e IT & di rete. I sistemi elettrici rappresentano la quota maggiore a causa delle elevate esigenze di disponibilità di energia in climi estremi. UPS, quadri di distribuzione e PDU dominano questo segmento. Le infrastrutture IT & di rete si posizionano al secondo posto con una forte domanda di archiviazione ad alta velocità, server e fibra ottica. Le infrastrutture meccaniche stanno crescendo grazie a unità di raffreddamento efficienti e sistemi di contenimento. Gli elementi civili e architettonici sono fondamentali nelle nuove costruzioni, in particolare nei sistemi modulari.

Per Infrastruttura Elettrica

L’alimentazione ininterrotta (UPS) detiene la quota maggiore a causa delle esigenze di affidabilità durante le interruzioni. I sistemi di accumulo di energia a batteria (BESS) mostrano una rapida crescita grazie agli obiettivi di sostenibilità. Le unità di distribuzione dell’energia (PDU) e i quadri di distribuzione consentono l’equilibrio del carico energetico nelle aree critiche. Gli aggiornamenti delle connessioni alle utility e alla rete supportano le zone ad alto carico. Il mercato delle infrastrutture dei data center in Arabia Saudita enfatizza componenti di potenza intelligenti e scalabili per soddisfare le esigenze di hyperscale.

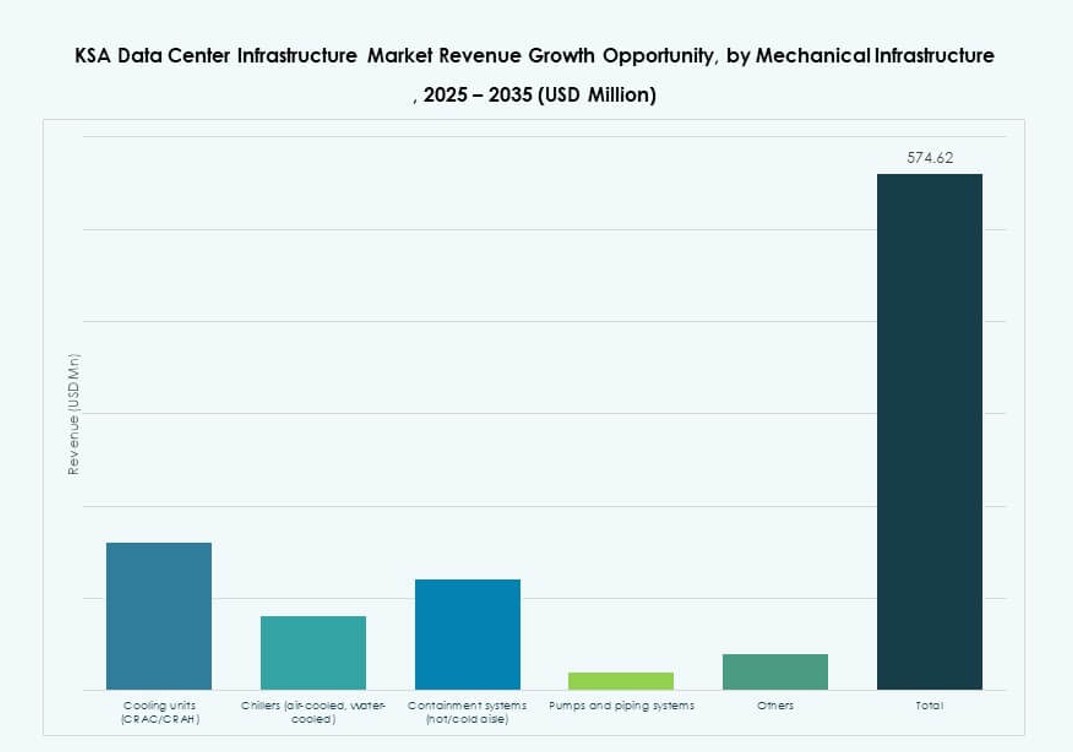

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH rimangono dominanti a causa delle alte temperature ambientali. I refrigeratori e i sistemi di contenimento acquisiscono importanza nelle strutture di livello III e IV. Il contenimento delle corsie calde e fredde migliora l’uso dell’energia. Pompe e tubazioni supportano i sistemi di acqua refrigerata nelle costruzioni hyperscale e aziendali. Efficienza e resilienza guidano gli aggiornamenti meccanici nel [mercato delle infrastrutture dei data center in Arabia Saudita].

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari crescono grazie alla loro velocità e coerenza di design. La preparazione del sito e le strutture in acciaio/cemento formano la base dei nuovi campus. Pavimenti sopraelevati e soffitti sospesi consentono la gestione del flusso d’aria. Le sovrastrutture e gli involucri degli edifici sono ottimizzati per condizioni termiche e sismiche. Il mercato adotta soluzioni prefabbricate per soddisfare la velocità di implementazione.

Per Infrastruttura IT & di Rete

Le apparecchiature server e di rete dominano la spesa per le infrastrutture IT. La fibra ottica e il cablaggio strutturato consentono la connettività ad alta velocità. Rack e armadi supportano l’efficienza del raffreddamento. La domanda di archiviazione cresce con l’adozione di AI e analisi. I fornitori offrono sistemi IT integrati su misura per carichi di lavoro ibridi. Il mercato delle infrastrutture dei data center in Arabia Saudita si concentra su sistemi IT scalabili per soddisfare la domanda hyperscale e aziendale.

Per Tipo di Data Center

I data center hyperscale guidano con crescenti implementazioni da parte di aziende cloud globali. La colocation segue con una forte domanda da parte di banche, governo e telecomunicazioni. Le strutture aziendali rimangono stabili, spesso per carichi di lavoro privati. I centri edge guadagnano trazione vicino a zone logistiche e industriali. Il mercato delle infrastrutture dei data center in Arabia Saudita supporta tutti i tipi basati sulle esigenze degli utenti finali.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano per le costruzioni hyperscale e di colocation. La domanda di retrofit/aggiornamenti cresce nei campus aziendali esistenti. La consegna modulare prefabbricata consente velocità e controllo dei costi. La gestione della costruzione rimane rilevante per i grandi campus. Il mercato delle infrastrutture dei data center in Arabia Saudita mostra una crescente preferenza per soluzioni di consegna integrate.

Per Tipo di Tier

Il Tier III guida a causa della domanda di uptime e della resilienza N+1. Il Tier IV cresce nelle implementazioni governative e finanziarie. I Tier I e II servono costruzioni più piccole o regionali. La ridondanza, la tolleranza ai guasti e le esigenze SLA guidano la selezione del tier. Il Mercato dell’Infrastruttura dei Data Center in KSA allinea gli investimenti nei tier con la criticità aziendale e le esigenze di conformità.

Approfondimenti Regionali

Regione Centrale – Riyadh Guida con il 46% di Quota di Mercato Grazie alla Domanda Governativa, Finanziaria e Hyperscale

Riyadh domina il [Mercato dell’Infrastruttura dei Data Center in KSA], trainata da iniziative governative digitali, domanda del settore bancario e implementazioni cloud hyperscale. Ospita ministeri chiave, sedi centrali aziendali e uffici regionali di fornitori globali. Una forte infrastruttura di rete, disponibilità di energia e accesso al territorio ne aumentano l’attrattiva. La regione vede anche collaborazioni strategiche pubblico-private.

- Ad esempio, Al Moammar Information Systems (MIS) ha ricevuto un Avviso di Inizio Sviluppo per un’espansione del data center da 72 MW nell’ambito di un accordo quadro da 112 MW con il Saudi Data Centres Fund 1, del valore di circa 3 miliardi di SAR, con impatto finanziario a partire dal Q1 2026.

Regione Occidentale – Jeddah Comanda il 28% di Quota con Posizione Strategica e Accesso ai Cavi Sottomarini

Jeddah si classifica seconda grazie alla sua connettività portuale, espansione della zona commerciale e vicinanza ai cavi sottomarini di Africa ed Europa. Le reti di distribuzione dei contenuti e le aziende mediatiche preferiscono la posizione per la distribuzione regionale. Il crescente settore dell’e-commerce, dei trasporti e dell’ospitalità rafforza la domanda locale. L’investimento in strutture edge e aziendali supporta la crescita.

- Ad esempio, Oracle ha ampliato la sua regione cloud pubblica a Riyadh e ha potenziato la regione esistente di Jeddah con un investimento di 1,5 miliardi di dollari USA per costruire infrastrutture cloud e AI avanzate in Arabia Saudita. L’espansione rafforza la crescita nel Mercato dell’Infrastruttura dei Data Center in KSA e supporta obiettivi più ampi di trasformazione digitale.

Regione Orientale – Dammam e Khobar Ottengono il 18% di Quota con Esigenze del Settore Industriale e Petrolifero

La Provincia Orientale detiene un potenziale crescente con la domanda dai settori energetico, petrolchimico e logistico. Dammam e Khobar vedono investimenti in cloud industriali e nodi edge. L’implementazione di fabbriche intelligenti e la digitalizzazione dei giacimenti petroliferi guidano le esigenze di elaborazione localizzata. NEOM aggiunge domanda futura con esigenze di infrastrutture intelligenti. La regione vede interesse per soluzioni scalabili e modulari.

Approfondimenti Competitivi:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

Il mercato delle infrastrutture dei data center in Arabia Saudita presenta una combinazione di attori nazionali e globali che competono in ambito di costruzioni hyperscale, operazioni di colocation e sistemi infrastrutturali. I giganti locali come Center3 e Gulf Data Hub si concentrano sull’espansione della capacità di colocation e cloud sovrano, in linea con Vision 2030. Khazna e G42 portano forza regionale attraverso strategie integrate nel GCC. Aziende globali come Equinix e IBM mirano ai carichi di lavoro aziendali e collaborano con operatori di telecomunicazioni per approfondire la loro presenza regionale. Leader nell’equipaggiamento come Schneider Electric, Vertiv e Dell forniscono infrastrutture di alimentazione, raffreddamento e IT essenziali per siti di livello III e IV. Il mercato favorisce attori con capacità modulari, design allineati agli ESG e supporto per il calcolo edge. Premia le aziende che offrono infrastrutture scalabili e ad alta disponibilità con modelli di servizio localizzati. Il vantaggio competitivo dipende dalla velocità di integrazione, dall’efficienza energetica e dalle partnership nell’ecosistema.

Sviluppi Recenti:

- A dicembre 2025, Khazna ha acquisito un terreno di 225.000 metri quadrati a Dammam, Arabia Saudita, per costruire fino a 200 MW di capacità di data center pronti per l’IA, segnando la sua prima struttura nel Regno.

- A ottobre 2025, Core42, una società di G42, ha lanciato una piattaforma AI Cloud self-service e on-demand alimentata da computing accelerato NVIDIA al GITEX Global 2025, consentendo il dispiegamento istantaneo di carichi di lavoro AI.