Executive Resumé:

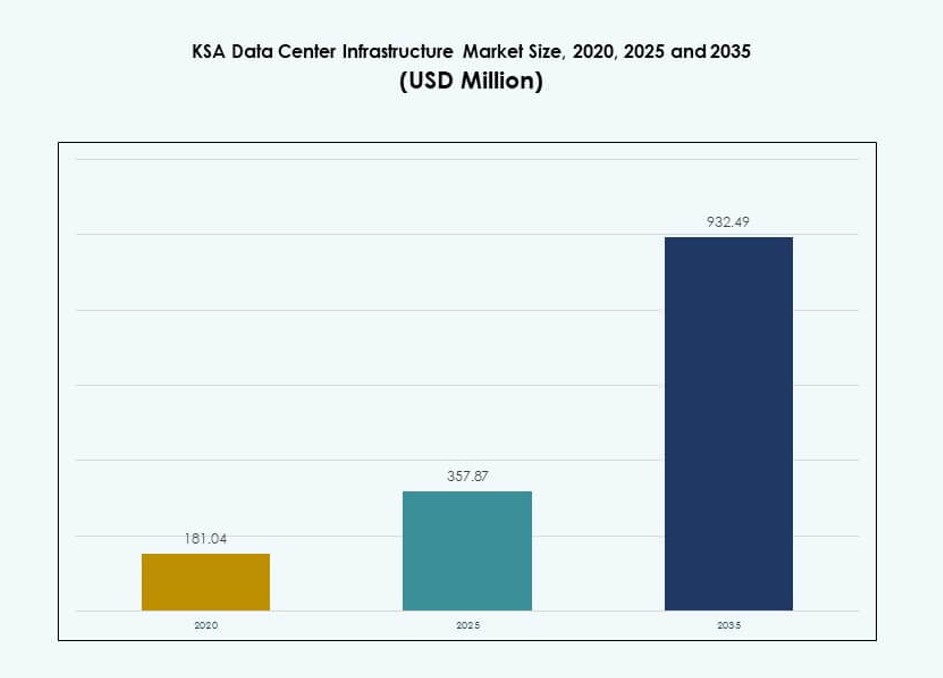

Størrelsen på KSA Data Center Infrastructure Market blev vurderet til USD 181,04 millioner i 2020 til USD 357,87 millioner i 2025 og forventes at nå USD 932,49 millioner i 2035, med en CAGR på 9,97% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| KSA Data Center Infrastructure Market Størrelse 2025 |

USD 357,87 Millioner |

| KSA Data Center Infrastructure Market, CAGR |

9,97% |

| KSA Data Center Infrastructure Market Størrelse 2035 |

USD 932,49 Millioner |

Stærk cloud-adoption understøtter stabil infrastruktur efterspørgsel på tværs af virksomheder og offentlige enheder. Hyperscale-implementering udvides for at understøtte AI-arbejdsbelastninger og digitale platforme. Data-lokaliseringspolitikker fremmer indenlandske hosting-investeringer. Innovation inden for strøm, køling og modulært design forbedrer effektivitet og oppetid. Virksomheder er afhængige af sikker infrastruktur for kontinuitet og overholdelse. Investorer ser markedet som en langsigtet digital aktivbase. Stabil efterspørgsel forankrer fremtidige ekspansionsstrategier.

Riyadh leder udviklingen på grund af regeringskoncentration og hyperscale-aktivitet. Jeddah følger, understøttet af konnektivitet og virksomhedsefterspørgsel. Østlige regioner opstår med industrielle og energidrevne databehov. NEOM viser tidligt momentum fra smart city-planlægning. Markedet forbliver Saudi-fokuseret med begrænset grænseoverskridende afhængighed. Regionalt lederskab kommer fra politisk støtte og infrastrukturparathed. Nye zoner får relevans gennem målrettede digitale projekter.

Markedsdynamik:

Markedsdrivere

National Digitaliseringsstrategi og Stigende Regeringsstøttet Infrastrukturudgifter på tværs af ICT-sektorer

Saudi-Arabiens Vision 2030-initiativ driver robust digital transformation på tværs af sektorer. Regeringen prioriterer avanceret IT-infrastruktur for at drive e-governance, smarte byer og automatisering. KSA Data Center Infrastructure Market drager fordel af kapitalindsprøjtning i teknologiparker, 5G-netværk og AI-platforme. Det vokser gennem offentligt-private samarbejder og data-lokaliseringsmandater. Regulatorisk klarhed tiltrækker udenlandske investeringer i høj-resiliens faciliteter. Udvidelse af digital bankvirksomhed, sundhedspleje og uddannelse øger virksomhedens IT-efterspørgsel. Strategisk diversificering reducerer olieafhængighed og uddyber digitale økosystemrødder. Markedet tjener som en hjørnesten for fremtidsklar servicelevering og forretningskontinuitet.

- For eksempel påbegyndte ICS Arabia opførelsen af sit Desert Dragon datacenter Fase 1 i Riyadh i november 2024, en 65 MW Tier III facilitet, der forventes at være i drift i marts 2026 som en del af Vision 2030-tilpassede offentligt-private partnerskaber.

Acceleration af Cloud Adoption og Stigning i Hyperscale Udrulning af Store Globale Operatører

Hurtig migration til cloud-tjenester accelererer væksten af lokal infrastruktur. AWS, Google Cloud og Oracle udvider hyperscale tilstedeværelse for at betjene regionale arbejdsbelastninger. Virksomheder vælger cloud-native apps, der kræver skalerbar backend-support. KSA Data Center Infrastructure Market får momentum fra hybride modeller, der blander on-prem og public cloud. Strategiske datasuverænitetsspørgsmål fremmer lokaliserede hostingløsninger. Tjenesteudbydere tilføjer edge computing og CDNs for at forbedre latens. Højtydende hardware, modulær udrulning og avanceret køling understøtter hyperscale skalerbarhed. Energieffektive designs får relevans for storskala cloud-operationer.

- For eksempel annoncerede Equinix et hyperscale datacenterprojekt til $1 milliard i Riyadh i februar 2025, med mål om op til 100 MW IT-kapacitet for at understøtte cloud- og AI-arbejdsbelastninger. Projektet er i overensstemmelse med Saudi-Arabiens Vision 2030 og markerer en stor investering i KSA Data Center Infrastructure Market.

Innovation i Strøm- og Kølesystemer for at Opfylde Driftsmæssige Effektivitets- og Bæredygtighedsstandarder

Energiforbrug og driftsmæssig effektivitet forbliver topprioriteter for nye faciliteter. Investorer foretrækker grøn-certificerede bygninger, der bruger væskekøling og AI-drevet energioptimering. KSA Data Center Infrastructure Market adopterer smarte UPS-systemer, vedvarende integration og høj-effektive CRAC/CRAH-enheder. Køleinnovationer som kølevandssystemer og hot/cold aisle-indeslutning reducerer termisk stress. Opgraderinger af UPS og BESS giver backup-resiliens. Modulær og præfabrikeret infrastruktur forkorter udrulningscyklusser. Operatører standardiserer på PUE-tærskler og bæredygtighedsbenchmark. Fremtidige byggerier overvejer kulstofneutralitet som en del af ESG-mandater.

Stigende Strategisk Betydning af Lokaliseret Infrastruktur for Forretningskontinuitet og Datansuverænitet

Voksende digital risikobevidsthed fremhæver behovet for indenlandsk hosting og katastrofegendannelse. Virksomheder kræver sikker, lav-latens adgang til følsomme data. KSA Data Center Infrastructure Market er i overensstemmelse med overholdelsesbehov knyttet til dataresidens og grænseoverskridende reguleringer. Colocation-firmaer udvider for at betjene bank-, telekommunikations- og offentlige sektorkunder. Geopolitiske skift øger infrastruktursuveræniteten på tværs af Golfnationerne. Multinationale virksomheder etablerer regionale noder for hurtigere servicelevering. Markedsmodenhed understøtter branchespecifikke infrastrukturformater. Høj-tilgængelighedszoner styrker forretningskontinuitetsrammer.

Markedstendenser

Skift Mod Modulære, Præfabrikerede Datacenterudrulninger for at Accelerere Time-To-Market

Virksomheder søger hurtigere udrulning af faciliteter for at holde trit med efterspørgslen på tjenester. Modulære konstruktioner muliggør skalerbar vækst og ensartet kvalitetskontrol. Præfabrikerede enheder reducerer byggetidslinjer og mindsker opsætningsrisici. KSA Data Center Infrastructure Market integrerer off-site samling for elektriske og mekaniske delsystemer. Fabriksbyggede systemer forenkler også overholdelse af Tier-certificering. Store operatører vælger containerdesign til edge- og virksomhedssager. Innovation inden for modulær arkitektur tillader fleksible layouts og hurtig omkonfiguration. Efterspørgsel fra by- og fjerntliggende steder understøtter denne trend. Byggere stoler på gennemprøvede skabeloner for at opnå hurtigere ROI-cyklusser.

Større brug af kunstig intelligens og maskinlæring til prædiktiv vedligeholdelse og termisk styring

Datacentre bruger AI til at optimere køling, energiforbrug og oppetidsmålinger. Smarte algoritmer styrer luftstrøm, blæserhastigheder og belastningsbalancering dynamisk. KSA Data Center Infrastructure Market inkorporerer ML-værktøjer til at markere afvigelser, forudsige fejl og forlænge aktivets levetid. Operatører integrerer AI i bygningsstyringssystemer for centraliseret kontrol. Brugssager inkluderer automatiseret patching, termisk tuning og energiforudsigelse. Leverandører tilbyder indlejret intelligens i UPS, CRAC og PDU’er. Realtidsalarmer forbedrer hændelsesrespons. AI-adoption forbedrer SLA-overholdelse og reducerer driftsomkostninger.

Vækst i udrulning af edge-datacentre til realtidsarbejdsbelastninger på tværs af fjerntliggende eller industrielle zoner

Edge-faciliteter imødekommer det stigende behov for lav-latens databehandling. Applikationer som industriel IoT, autonome køretøjer og overvågning kræver lokaliseret behandling. KSA Data Center Infrastructure Market ser en stigning i mikro- og modulære edge-noder. Fjerntliggende oliefelter, havne og logistikknudepunkter adopterer containeriseret edge-infrastruktur. Udbydere lancerer edge-tjenester for at forbedre indholdslevering og brugeroplevelse. Telekommunikationsfirmaer integrerer edge-compute med 5G-tårne. Mindre datacenter-fodaftryk understøtter distribuerede netværk. Edge-konstruktioner reducerer backhaul-overbelastning og muliggør hurtigere indsigt.

Udvidelse af smart city- og digitaløkonomiprojekter driver langsigtet infrastrukturbehov

Smart byplanlægning skaber konstant efterspørgsel efter IT-infrastruktur. Riyadh, NEOM og Jeddah planlægger AI-drevet trafik, overvågning og borgerservice. KSA Data Center Infrastructure Market understøtter disse byer gennem lokaliseret beregning, datalakes og digitale tvillingeplatforme. IoT-systemer genererer realtidsdata, der kræver robust backend-support. Digitale tvillinger af forsyningsselskaber, bygninger og mobilitetsnet kræver højtilgængelig infrastruktur. Smarte netværk har brug for lav-latens kontrolcentre. Disse projekter tilbyder langsigtet ankerbehov for datafaciliteter. Leverandører skræddersyr design til byniveau-resiliensbehov.

Markedsudfordringer

Begrænset integration af vedvarende energi og stigende strømforbrug øger omkostninger og driftskompleksitet

Energi forbliver en kritisk omkostnings- og pålidelighedsfaktor for operatører. Mens regeringen fremmer vedvarende energi, er integration på netniveau langsom. KSA Data Center Infrastructure Market er stærkt afhængig af konventionelle kilder, hvilket begrænser bæredygtighedsgevinster. Energitung køling i ørkenforhold øger energiforbruget. Uforudsigelige tariffer påvirker langsigtet OPEX-planlægning. Begrænsede indkøbsmuligheder for vedvarende energi begrænser ESG-overholdelse for globale virksomheder. Solinstallationer forbliver i lille skala på grund af infrastrukturmangler. Varmebelastninger kræver overdimensionering for redundans. Forbedringer i energieffektivitet skal balancere den indledende kapitaludgift.

Mangel på specialiseret arbejdsstyrke og regional ekspertise hæmmer lokal talentudvikling og drift

Højvækstinfrastruktur kræver erfarne fagfolk inden for elektriske, mekaniske og IT-roller. KSA Data Center Infrastructure Market står over for huller i lokalt uddannet personale til design, konstruktion og drift. Virksomheder importerer ofte talent, hvilket øger omkostningerne. Manglen på dedikerede uddannelsesinstitutioner forsinker lokal kapacitetsopbygning. Begrænset eksponering for avancerede UPS-, BMS- og HVAC-systemer svækker supportpålidelighed. Certificering for Tier-design og IT-udstyr forbliver lav blandt indenlandske ingeniører. Lange ledetider til at uddanne teknikere udfordrer vækstmomentum. HR-teams har svært ved at finde kvalificerede fagfolk.

Markedsmuligheder

Stigende efterspørgsel efter AI, cloud og Virksomhed-hosting muliggør ekspansion på tværs af colocation- og hyperscale-segmenter

Voksende AI-adoption og cloud-migration præsenterer langsigtet infrastrukturbehov. KSA Data Center Infrastructure Market åbner døre for udenlandske operatører, udviklere og udstyrsleverandører. Virksomhed cloud-udgifter understøtter vækst i multi-tenant colocation. Nationale digitale tjenester skaber ankerkunder. Regionale virksomheder søger skalerbare løsninger inden for datasuverænitetens grænser. Smart city-projekter tilbyder flerårige udbygningsmuligheder. Leverandører kan tilbyde hybride, edge- og softwaredefinerede infrastrukturmodeller.

Gunstigt regulatorisk miljø og statslig investering i teknologizoner fremmer langsigtede investeringer

Regeringsstøttede teknologizoner, SEZ’er og skattefordele tiltrækker infrastrukturaktører. KSA Data Center Infrastructure Market tilbyder højvækstpotentiale for modulære, greenfield- og retrofit-udviklere. Offentligt-private modeller tilbyder stabil efterspørgsel og reducerede investeringsrisici. Investorer drager fordel af forsyningsstøttet strømtilgængelighed. Partnerskaber med NEOM, PIF og ministerier sikrer langsigtet efterspørgselssynlighed. Efterspørgslen fra uddannelses-, telekom- og fintech-virksomheder forbliver stærk.

Markedssegmentering

Efter infrastrukturtype

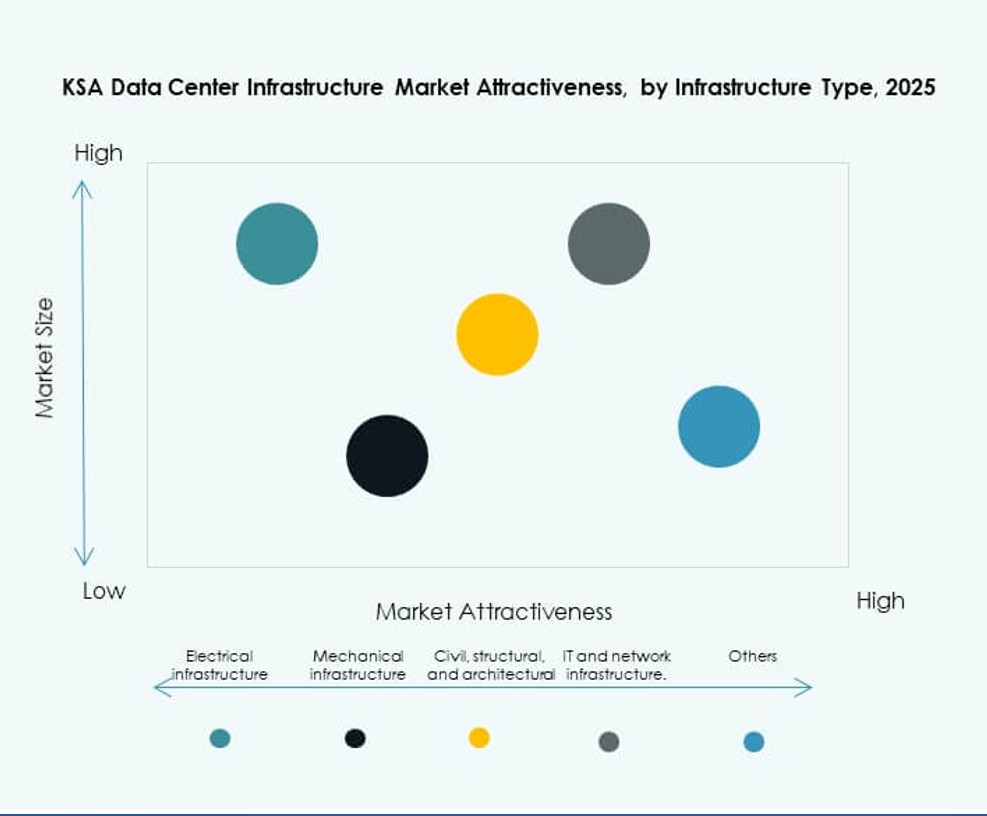

KSA Datacenter Infrastrukturmarkedet ledes af segmenterne elektrisk og IT- & netværksinfrastruktur. Elektriske systemer udgør den største andel på grund af behovet for høj strømtilgængelighed i ekstreme klimaer. UPS, koblingsudstyr og PDU’er dominerer dette segment. IT- & netværksinfrastruktur rangerer som nummer to med stærk efterspørgsel efter højhastighedslagring, servere og optisk fiber. Mekanisk infrastruktur vokser gennem effektive køleenheder og indeslutningssystemer. Civile og arkitektoniske elementer er nøglefaktorer i nye byggerier, især modulære systemer.

Efter Elektrisk Infrastruktur

Uafbrydelig strømforsyning (UPS) har den største andel på grund af behovet for pålidelighed under strømafbrydelser. Batteri Energilagringssystemer (BESS) viser hurtig vækst på grund af bæredygtighedsmål. Strømfordelingsenheder (PDU’er) og koblingsudstyr muliggør energilastbalancering på tværs af kritiske områder. Opgraderinger af forsynings- og netforbindelser understøtter højbelastningszoner. KSA Datacenter Infrastrukturmarkedet lægger vægt på smarte, skalerbare strømekomponenter for at matche hyperskala behov.

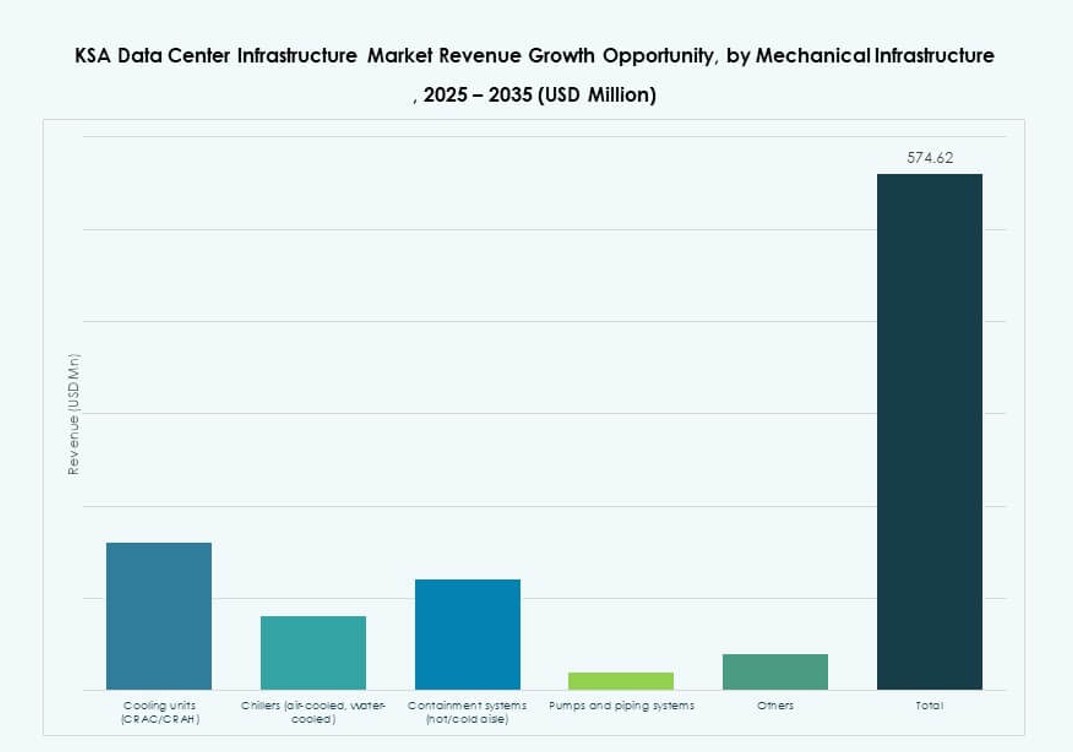

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH forbliver dominerende på grund af høje omgivelsestemperaturer. Kølere og indeslutningssystemer får betydning i Tier III og IV faciliteter. Varm og kold gangindeslutning forbedrer energiforbruget. Pumper og rør understøtter kølevandssystemer i hyperskala og virksomhedsbebyggelser. Effektivitet og modstandsdygtighed guider mekaniske opgraderinger i [KSA Datacenter Infrastrukturmarkedet].

Efter Civil / Strukturel & Arkitektonisk

Modulære byggesystemer vokser på grund af deres hastighed og designkonsistens. Forberedelse af byggeplads og stål/betonrammer danner fundamentet for nye campusser. Hævede gulve og nedhængte lofter muliggør luftstrømsstyring. Superstrukturer og bygningsindpakninger optimeres til termiske og seismiske forhold. Markedet adopterer præfabrikerede løsninger for at imødekomme implementeringshastighed.

Efter IT- & Netværksinfrastruktur

Server- og netværksudstyr dominerer IT-infrastrukturudgifterne. Optisk fiber og struktureret kabling muliggør højhastighedsforbindelse. Racks og kabinetter understøtter køleeffektivitet. Lagringsbehovet vokser med AI- og analyseadoption. Leverandører tilbyder integrerede IT-systemer skræddersyet til hybride arbejdsbelastninger. KSA Datacenter Infrastrukturmarkedet fokuserer på skalerbare IT-systemer for at imødekomme hyperskala og virksomhedsefterspørgsel.

Efter Datacentertype

Hyperskala datacentre fører med voksende implementeringer fra globale cloud-firmaer. Colocation følger med stærk efterspørgsel fra bank, regering og telekommunikation. Virksomhedsfaciliteter forbliver stabile, ofte til private arbejdsbelastninger. Edge-centre vinder indpas nær logistik- og industrizoner. KSA Datacenter Infrastrukturmarkedet understøtter alle typer baseret på slutbrugerbehov.

Efter Leveringsmodel

Nøglefærdige og design-build modeller dominerer for hyperskala og colocation byggerier. Efterspørgslen efter retrofit/opgradering vokser i eksisterende virksomhedscampusser. Modulær fabrikbygget levering muliggør hastighed og omkostningskontrol. Byggestyring forbliver relevant for store campusser. KSA Datacenter Infrastrukturmarkedet viser en stigende præference for integrerede leveringsløsninger.

Efter Tier Type

Tier III fører an på grund af efterspørgsel efter oppetid og N+1 modstandsdygtighed. Tier IV vinder indpas i regerings- og finansielle implementeringer. Tier I og II tjener mindre eller regionale byggerier. Redundans, fejltolerance og SLA-behov driver valg af tier. KSA Data Center Infrastructure Market tilpasser tier-investeringer med forretningskritikalitet og overholdelsesbehov.

Regionale Indsigter

Centralregionen – Riyadh fører med 46% markedsandel på grund af regering, finansielle og hyperscale efterspørgsel

Riyadh dominerer [KSA Data Center Infrastructure Market], drevet af digitale regeringsinitiativer, banksektorefterspørgsel og hyperscale cloud-implementeringer. Det huser vigtige ministerier, virksomhedshovedkvarterer og regionale kontorer for globale udbydere. Stærk netinfrastruktur, strømtilgængelighed og adgang til jord øger dens appel. Regionen ser også strategiske offentlige-private samarbejder.

- For eksempel modtog Al Moammar Information Systems (MIS) en udviklingsstartmeddelelse for en 72 MW datacenterudvidelse under en 112 MW rammeaftale med Saudi Data Centres Fund 1, værdisat til cirka 3 milliarder SAR, med finansiel indvirkning startende Q1 2026.

Vestregionen – Jeddah har 28% andel med strategisk placering og adgang til undersøiske kabler

Jeddah rangerer som nummer to på grund af sin havneforbindelse, udvidelse af kommercielle zoner og nærhed til Afrika og Europas undersøiske kabler. Indholdsleveringsnetværk og medievirksomheder foretrækker placeringen til regional distribution. Den voksende e-handel, transport og gæstfrihedssektor styrker den lokale efterspørgsel. Investering i edge- og virksomhedsfaciliteter understøtter vækst.

- For eksempel udvidede Oracle sin offentlige cloud-region i Riyadh og forbedrede den eksisterende Jeddah-region under en investering på 1,5 milliarder USD for at bygge avanceret cloud- og AI-infrastruktur i Saudi-Arabien. Udvidelsen styrker væksten i KSA Data Center Infrastructure Market og understøtter bredere digitale transformationsmål.

Østregionen – Dammam og Khobar opnår 18% andel med industrielle og oliesektorbehov

Østprovinsen har voksende potentiale med efterspørgsel fra energi-, petrokemiske og logistiksektorer. Dammam og Khobar ser investeringer i industrielle cloud- og edge-noder. Udrulning af smarte fabrikker og digitalisering af oliefelter driver lokaliserede behandlingsbehov. NEOM tilføjer fremtidig efterspørgsel med behov for smart infrastruktur. Regionen ser interesse i skalerbare og modulære løsninger.

Konkurrencemæssige Indsigter:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

KSA Data Center Infrastructure Market har en blanding af indenlandske og globale aktører, der konkurrerer inden for hyperscale-byggerier, colocation-drift og infrastruktursystemer. Lokale giganter som Center3 og Gulf Data Hub fokuserer på at udvide colocation og suveræn cloud-kapacitet i overensstemmelse med Vision 2030. Khazna og G42 bringer regional styrke gennem integrerede GCC-strategier. Globale virksomheder som Equinix og IBM målretter virksomheders arbejdsbelastninger og samarbejder med teleoperatører for at uddybe regional rækkevidde. Udstyrsledere som Schneider Electric, Vertiv og Dell leverer kernekraft, køling og IT-infrastruktur til Tier III og IV steder. Markedet favoriserer aktører med modulære kapaciteter, ESG-tilpassede designs og edge computing-support. Det belønner virksomheder, der tilbyder højtilgængelig, skalerbar infrastruktur med lokaliserede servicemodeller. Konkurrencefordel afhænger af integrationshastighed, energieffektivitet og økosystempartnerskaber.

Seneste Udviklinger:

- I december 2025 erhvervede Khazna en 225.000 kvadratmeter stor grund i Dammam, Saudi-Arabien, for at opbygge op til 200 MW AI-klar datacenterkapacitet, hvilket markerer deres første facilitet i Kongeriget.

- I oktober 2025 afslørede Core42, et G42-selskab, en selvbetjenings, on-demand AI Cloud-platform drevet af NVIDIA accelereret computing på GITEX Global 2025, der muliggør øjeblikkelig implementering af AI-arbejdsbelastninger.