الملخص التنفيذي:

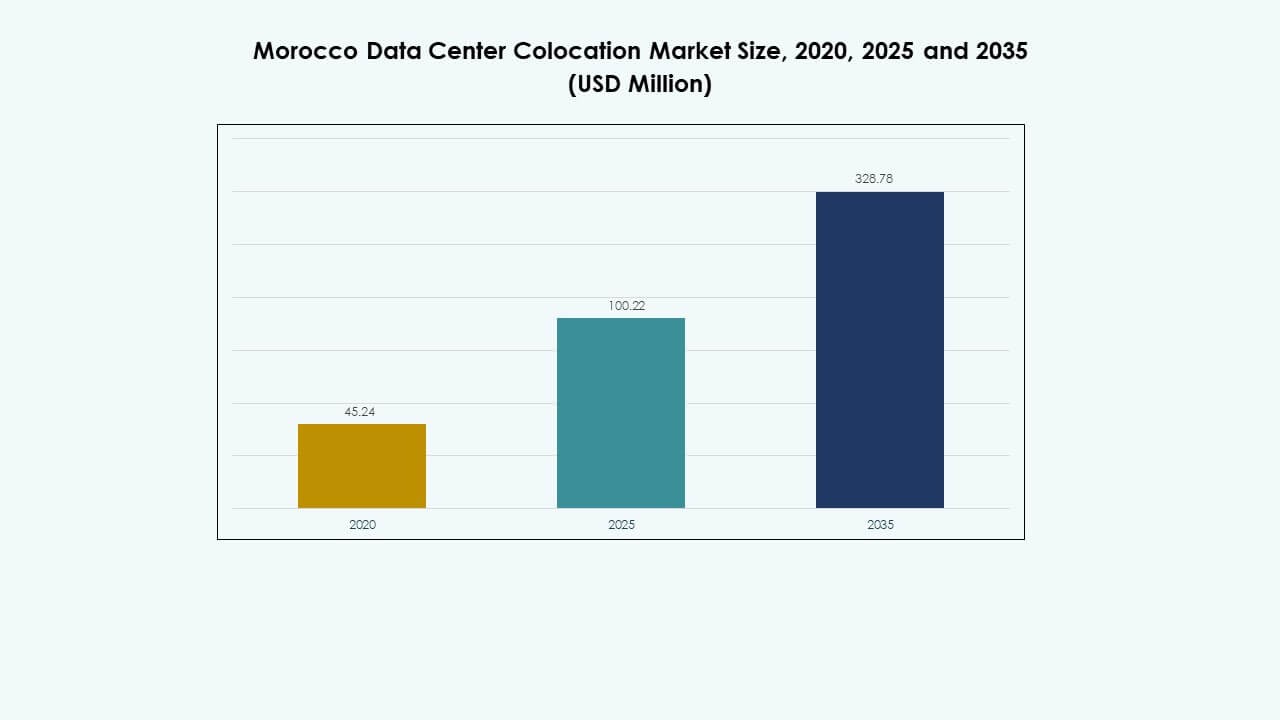

تم تقييم حجم سوق مراكز البيانات المشتركة في المغرب بقيمة 45.24 مليون دولار أمريكي في عام 2020 ليصل إلى 100.22 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 328.78 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.50% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في المغرب 2025 |

100.22 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في المغرب، معدل النمو السنوي المركب |

12.50% |

| حجم سوق مراكز البيانات المشتركة في المغرب 2035 |

328.78 مليون دولار أمريكي |

تعزز تبني السحابة القوي والبنية التحتية المدعومة بالطاقة المتجددة والشراكات الاستراتيجية النمو السريع للسوق. يستثمر مشغلو الاتصالات والشركات الكبيرة في مرافق مشتركة قابلة للتوسع وموفرة للطاقة لتلبية الطلب المتزايد على البيانات. يعيد الابتكار التكنولوجي، بما في ذلك عمليات النشر الطرفية والحلول السحابية الهجينة، تشكيل مشهد البنية التحتية الرقمية. يحمل السوق قيمة استراتيجية قوية للشركات والمستثمرين الذين يسعون إلى حلول موثوقة ومنخفضة التأخير واستضافة بيانات آمنة في شمال أفريقيا.

تقود المنطقة الشمالية السوق بفضل الاتصال المتطور، والحضور القوي للمؤسسات، والبنية التحتية القوية للطاقة. تبرز المنطقة الوسطى كمركز نمو مع نشر مرافق معيارية وتوسع شبكات الألياف. تتطور المنطقة الجنوبية بثبات، مدعومة بالاستثمارات الإقليمية والمبادرات الحكومية لدمج الرقمنة.

محركات السوق

زيادة تبني السحابة وتسريع التحول الرقمي عبر المؤسسات

يشهد سوق مراكز البيانات المشتركة في المغرب نمواً قوياً بسبب زيادة تبني السحابة بين المؤسسات. تقوم المنظمات بنقل الأحمال الحرجة إلى مرافق مشتركة لتحسين التوسع والأمان والأداء. أصبحت عمليات النشر السحابية الهجينة والمتعددة استراتيجيات رئيسية لضمان المرونة التشغيلية. ينظر المستثمرون إلى هذا القطاع كبنية تحتية مستقرة ذات إمكانات عالية. تضع الشركات أولوية على وقت التشغيل الموثوق والتأخير المنخفض لتحسين تقديم الخدمات. الحاجة إلى الوصول الأسرع إلى خدمات السحابة تدفع الطلب المستمر. تساهم الشركات الكبيرة الدولية والمحلية في توسيع السعة. تجعل استراتيجيات المؤسسات الرقمية القوية من المرافق المشتركة أولوية طويلة الأمد.

استثمارات البنية التحتية الاستراتيجية لبناء عمود فقري رقمي قوي وموفر للطاقة

تلعب الاستثمارات الكبيرة في البنية التحتية دورًا مركزيًا في توسع القطاع. يقوم مقدمو خدمات الاستضافة المشتركة ببناء مراكز بيانات موفرة للطاقة مع أنظمة طاقة وتبريد متقدمة. يخلق هذا أساسًا قويًا للنمو الرقمي المستدام. تعزز الاستثمارات الجديدة في الاتصال بالألياف والطاقة المتجددة موثوقية الشبكة. تحصل الشركات على تحكم تشغيلي أفضل من خلال بنية تحتية مستقرة. تدعم الحكومة هذه التطورات من خلال أطر تنظيمية مواتية. تجذب البنية التحتية القوية الاستثمار الأجنبي والشراكات التكنولوجية. يرى المستثمرون في ذلك فرصة لبناء أنظمة بيئية رقمية مرنة.

- على سبيل المثال، في يونيو 2025، أكدت Naver Cloud بالتعاون مع Nvidia وLloyds Capital مشروع كونسورتيوم لتطوير حرم مركز بيانات ضخم بقدرة 500 ميجاوات يعمل بالذكاء الاصطناعي والطاقة المتجددة في الداخلة، المغرب، بما يتماشى مع استراتيجية المغرب الرقمي 2030.

دمج التقنيات المتقدمة يدفع الابتكار ويعزز كفاءة الخدمة

يستفيد القطاع من دمج الذكاء الاصطناعي والحوسبة الطرفية والأتمتة. يحسن الكفاءة التشغيلية، ويقلل من وقت التوقف، ويعزز بروتوكولات الأمان. تقلل أنظمة التبريد المدفوعة بالذكاء الاصطناعي من استخدام الطاقة وتدعم أهداف الاستدامة. تحسن البنية التحتية الطرفية أداء التطبيقات للصناعات مثل الاتصالات، والتجزئة، والخدمات المصرفية والمالية والتأمين. تُمكّن مرافق الاستضافة المشتركة الشركات من نشر التحليلات المتقدمة على نطاق واسع. يدعم هذا الدمج نقل البيانات العالي وتحسين الاتصال. يعترف المستثمرون بالنضج التكنولوجي للسوق. يخلق تبني التكنولوجيا مزايا تنافسية ويزيد من قيمة البنية التحتية.

الأهمية الاستراتيجية المتزايدة للمغرب كبوابة رقمية إقليمية للمستثمرين

تعزز الموقع الجغرافي للمغرب دوره كمركز اتصال في شمال أفريقيا. يربط الشبكات الأفريقية بأوروبا عبر مسارات الألياف البحرية والبرية القوية. يجذب هذا الموقع الاستراتيجي الشركات الكبرى ومشغلي الاتصالات الذين يبحثون عن نقاط دخول إقليمية. توفر مراكز الاستضافة المشتركة قاعدة مثالية لنشر الشبكات السحابية والطرفية. تدعم البنية التحتية الرقمية القوية استراتيجيات التوسع الإقليمي. يعتبر المستثمرون هذا الموقع سوقًا مستقرًا وقابلًا للتوسع وموقعًا استراتيجيًا. يستمر النظام البيئي للأعمال حول خدمات الاستضافة المشتركة في النضج. تعزز أهميته الإقليمية الاستثمارات طويلة الأجل في البنية التحتية.

- على سبيل المثال، خطط مشروع Xlinks Morocco–UK Power لوضع 4000 كم من الكابلات البحرية HVDC لربط مراكز الطاقة المتجددة في المغرب بالمملكة المتحدة. كان المشروع يهدف إلى تزويد ما يصل إلى 8٪ من الطلب على الكهرباء في المملكة المتحدة قبل أن يتم سحب دعم الحكومة البريطانية في يونيو 2025.

اتجاهات السوق

زيادة نشر مراكز البيانات الطرفية لدعم التطبيقات ذات زمن الانتقال المنخفض

يشهد سوق الاستضافة المشتركة لمراكز البيانات في المغرب اعتمادًا متزايدًا لنشر الحلول الطرفية لتحسين أداء الشبكة. تتطلب الشركات بنية تحتية قريبة من المستخدم لدعم أعباء العمل الخاصة بالذكاء الاصطناعي، وأجهزة إنترنت الأشياء، والتحليلات في الوقت الفعلي. يقوم مشغلو الاتصالات بتوسيع شبكاتهم الطرفية لتلبية متطلبات حركة المرور. يركز مقدمو خدمات الاستضافة المشتركة على مساحات الرفوف عالية الكثافة مع حلول تبريد أفضل. يحسن النشر الطرفي جودة الخدمة للخدمات المصرفية والمالية والتأمين، والتجزئة، والرعاية الصحية. تفضل الشركات هذا النموذج للكفاءة والمرونة. يعزز التحول نحو البنية اللامركزية من القدرة المحلية. كما يدفع الشراكات الاستراتيجية بين الشركات الكبرى ومشغلي الاتصالات.

التحول نحو دمج الطاقة المتجددة وتصميمات مراكز البيانات الموفرة للطاقة

الاستدامة تشكل قرارات الاستثمار عبر القطاع. يقوم المشغلون بالاستثمار في مصادر الطاقة المتجددة وحلول التبريد المتقدمة. تقلل كفاءة الطاقة من تكاليف التشغيل وتدعم الأهداف البيئية. يولي المستثمرون الأولوية للبنية التحتية المستدامة كجزء من استراتيجيات توسعهم. يقوم مقدمو خدمات الاستضافة المشتركة بتنفيذ تصاميم معيارية لتحسين استخدام الطاقة والمرونة. تتماشى كفاءة الطاقة أيضًا مع التزامات الشركات بتحقيق صافي انبعاثات صفرية. تدعم الانتقال إلى أنظمة بيئية رقمية أكثر خضرة. يعزز هذا الاتجاه جاذبية المغرب للمستثمرين المهتمين بالبيئة.

زيادة اعتماد العمليات المدفوعة بالذكاء الاصطناعي لتحسين الموثوقية وتقليل التكاليف

يقوم المشغلون بتضمين الذكاء الاصطناعي لأتمتة إدارة البنية التحتية وتحسين الأداء. يستفيد سوق استضافة مراكز البيانات في المغرب من الصيانة التنبؤية والمراقبة في الوقت الحقيقي. تحسن أنظمة الذكاء الاصطناعي تخصيص الطاقة، وتحسين التبريد، وبروتوكولات الأمان. يعزز هذا الموثوقية وكفاءة التكاليف للشركات. يدعم المستثمرون هذه الابتكارات لتحقيق استقرار تشغيلي. تقلل البنية التحتية المؤتمتة من المخاطر وتحسن وقت التشغيل للخدمة. يعزز ثقة العملاء في مقدمي خدمات الاستضافة المشتركة. أصبح اعتماد الذكاء الاصطناعي الآن اتجاهًا رئيسيًا يشكل تطور مراكز البيانات.

تطور نماذج الأعمال مع استراتيجيات تكامل السحابة الهجينة والمتعددة

يتحول طلب المؤسسات نحو حلول استضافة مشتركة مرنة. تجمع الشركات بين السحابات العامة والخاصة لدعم الأحمال الديناميكية. يقدم مقدمو خدمات الاستضافة المشتركة أنظمة بيئية مترابطة للنشر الهجين. يحسن هذا النهج كفاءة التكاليف وحركية الأحمال. تصبح استراتيجيات السحابة الأصلية مركزية في العمليات التجارية. يرى المستثمرون أن التكامل الهجين هو محرك نمو رئيسي. يعزز موقع المغرب كمركز رقمي رئيسي. تشجع نماذج البنية التحتية المرنة التوسع المحلي والدولي.

تحديات السوق

قيود قابلية التوسع في البنية التحتية وضغوط التكاليف التشغيلية العالية

يواجه سوق استضافة مراكز البيانات في المغرب قيودًا في التوسع بسبب متطلبات الاستثمار الرأسمالي العالية. يتطلب توسيع البنية التحتية تمويلًا كبيرًا وخبرة تقنية وإمدادًا موثوقًا للطاقة. تكافح المشغلون الأصغر للتنافس مع مقدمي الخدمات الدوليين الأكبر. تزيد تكاليف الطاقة العالية من النفقات التشغيلية وتؤثر على استراتيجيات التسعير. تضيف التحولات التكنولوجية السريعة ضغوطًا لترقية المرافق بسرعة. تخلق مشاكل موثوقية الطاقة مخاطر تشغيلية إضافية. يواجه المستثمرون فترات عائد استثمار طويلة بسبب هذه التحديات. يبقى من الصعب على اللاعبين الأصغر التوسع بكفاءة في بيئة تنافسية.

تعقيد اللوائح وتوافر محدود للقوى العاملة التقنية الماهرة

يبقى البيئة التنظيمية معقدة وتبطئ جداول تطوير البنية التحتية. تخلق عمليات الموافقة الطويلة تأخيرات في نشر المرافق. يؤثر توفر العمالة الماهرة المحدود على الكفاءة التشغيلية والصيانة التقنية. يعتمد سوق استضافة مراكز البيانات في المغرب على قوة عاملة مدربة في إدارة البنية التحتية المتخصصة. يجعل اكتساب المواهب تحديًا استراتيجيًا للمشغلين. تزيد متطلبات الامتثال أيضًا من التكاليف التشغيلية. يحتاج المستثمرون إلى التنقل بحذر بين فجوات السياسات ونقص المهارات. يمكن أن تقيد هذه التحديات الزخم العام للنمو.

فرص السوق

توسيع الاتصال الإقليمي وتعزيز دور المغرب في تبادل البيانات عبر الحدود

يستفيد سوق مراكز البيانات المشتركة في المغرب من موقعه الاستراتيجي الذي يربط بين أوروبا وأفريقيا. توسع شبكات الألياف البحرية والبرية يخلق فرصًا قوية عبر الحدود. يتيح ذلك لمقدمي الخدمات الضخمة إنشاء عقد إقليمية ذات زمن انتقال منخفض. يعتبر المستثمرون هذا الموقع الجغرافي بوابة للتوسع في جميع أنحاء أفريقيا. تزايد الطلب على السحابة في البلدان المجاورة يزيد من الترابط الإقليمي. تستفيد شركات الاتصالات من المغرب لتوسيع خدمات الحافة. هذه العوامل تخلق بيئة استثمارية مواتية لتطوير البنية التحتية على المدى الطويل.

زيادة رقمنة المؤسسات والطلب على حلول البنية التحتية الآمنة والقابلة للتوسع

تقوم المزيد من المؤسسات برقمنة الوظائف الأساسية للأعمال ونقل أحمال العمل إلى مرافق الاستضافة المشتركة. يدعم السوق استراتيجيات إدارة البيانات المرنة والآمنة. يتماشى مع متطلبات الصناعة للامتثال والمرونة التشغيلية. يعزز الاعتماد العالي عبر القطاعات المالية والصحية والاتصالات عمق السوق. يخلق هذا النمو فرصًا للمستثمرين الدوليين والمحليين. يقوي الاقتصاد الرقمي والنظم البيئية للخدمات في المغرب. تظل البنية التحتية الآمنة والقابلة للتوسع مجال تركيز رئيسي لتوسيع الأعمال.

تقسيم السوق

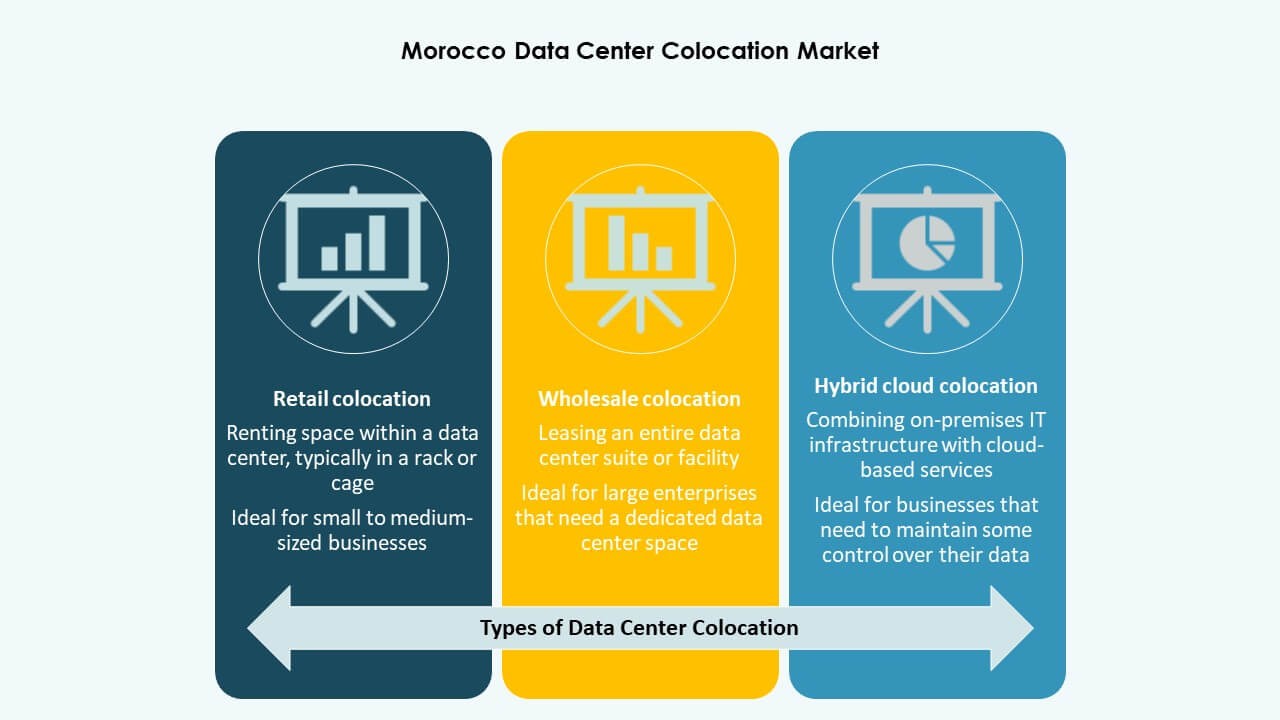

حسب النوع

يتصدر الاستضافة المشتركة بالتجزئة سوق مراكز البيانات المشتركة في المغرب، مدفوعًا بالطلب القوي من الشركات الصغيرة والمتوسطة والمتوسطة الحجم. يوفر مساحة مرنة وتكاليف متوقعة وأوقات نشر أسرع. تدعم الاستضافة المشتركة بالجملة مقدمي الخدمات الضخمة الذين يحتاجون إلى سعة مخصصة. تكتسب الاستضافة المشتركة السحابية الهجينة زخمًا بين المؤسسات التي تتبنى استراتيجيات السحابة المتعددة. يجعل سهولة الدخول وهيكل التكلفة في الاستضافة بالتجزئة منها قطاعًا مهيمنًا. جاذبيتها للتوسع تجذب الشركات التي تسعى للنمو دون استثمارات رأسمالية كبيرة.

حسب مستوى الطبقة

تهيمن الطبقة 3 على سوق مراكز البيانات المشتركة في المغرب بسبب توازنها بين الموثوقية وكفاءة التكلفة. توفر ضمانات وقت تشغيل قوية وتصميمات موفرة للطاقة. تجذب الطبقة 4 المؤسسات التي تتطلب أقصى درجات المرونة لأحمال العمل الحرجة. تظل الطبقة 1 والطبقة 2 ذات صلة بالنشرات الأصغر. تجعل التكوين المرن والتوافر للطبقة 3 منها الخيار المفضل. تزداد شعبيتها مع تزايد اعتماد المؤسسات على السحابة. تستمر الاستثمارات في تفضيل مرافق الطبقة 3.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة قطاع سوق مراكز البيانات المشتركة في المغرب. يدفع طلبها على البنية التحتية الآمنة والقابلة للتوسع والامتثال توسيع السعة. تعتمد الشركات الصغيرة والمتوسطة على الاستضافة المشتركة بالتجزئة لتقليل التكاليف التشغيلية والوصول إلى التقنيات المتقدمة. تفضل الشركات الكبيرة الموثوقية والتخصيص لأحمال العمل المعقدة لتكنولوجيا المعلومات. تفضل الشركات الصغيرة والمتوسطة الحلول الفعالة من حيث التكلفة والمرونة. يدعم كلا القطاعين النمو المستدام للسوق، مع استمرار المؤسسات الكبيرة في القيادة. تشكل استثماراتهم استراتيجيات تطوير البنية التحتية.

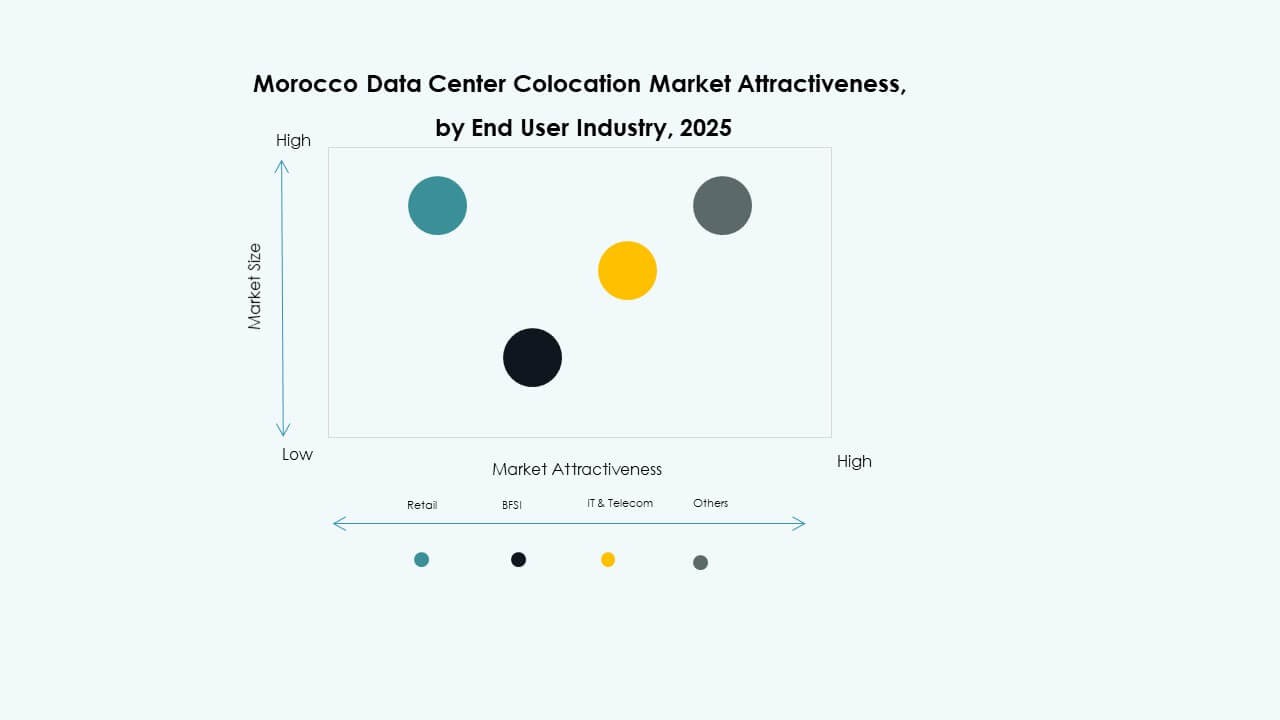

حسب صناعة المستخدم النهائي

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات المشتركة في المغرب. يتطلب اتصالاً قويًا وبنية تحتية عالية الأداء وبيئات استضافة آمنة. يتبع القطاع المالي عن كثب، مدفوعًا بالمتطلبات التنظيمية الصارمة وحماية البيانات. تتبنى قطاعات الرعاية الصحية والتجزئة والإعلام الاستضافة المشتركة لدعم المنصات الرقمية. يدعم الطلب على العمليات ذات زمن الانتقال المنخفض والآمنة قيادة قطاع تكنولوجيا المعلومات والاتصالات. يجعل دوره الحاسم في التحول الرقمي منه جزءًا أساسيًا من السوق.

رؤى إقليمية

المنطقة الشمالية – مركز رائد بقاعدة بنية تحتية قوية وحصة سوقية تبلغ 41.3%

يتركز سوق مراكز البيانات المشتركة في المغرب في المنطقة الشمالية بسبب بنيتها التحتية المتقدمة واتصالها. تستضيف الدار البيضاء والرباط معظم مرافق الاستضافة المشتركة، مدعومة بشبكات كهرباء قوية وشبكات ألياف. يسرع وجود المؤسسات القوي من الطلب على خدمات الاستضافة المشتركة. قربها من مسارات الألياف الأوروبية يعزز الاتصال الدولي. تدفقات الاستثمار تفضل هذه المنطقة لنشر المشاريع الكبيرة. تستمر في القيادة في تطوير المرافق وتوسيع السعة.

- على سبيل المثال، تدير N+ONE Datacenters مرافق مراكز بيانات معتمدة من الفئة الثالثة في الدار البيضاء، بمساحة 5,000 متر مربع من المساحات البيضاء. يوفر الموقع اتصالاً محايدًا للمشغلين وبنية تحتية على مستوى المؤسسات، تدعم خدمات الاستضافة المشتركة والسحابة المتقدمة.

المنطقة الوسطى – وجهة استثمار ناشئة بحصة سوقية تبلغ 32.6%

تتحول المنطقة الوسطى إلى منطقة نمو رئيسية للبنية التحتية للاستضافة المشتركة. تجذب المدن ذات البنية التحتية المحسنة للكهرباء والشبكات المؤسسات المتوسطة الحجم. الموقع الاستراتيجي يمكن من توزيع أفضل لحركة البيانات. يستهدف المشغلون هذه المنطقة للنشر المعياري والحافة. يستفيد سوق مراكز البيانات المشتركة في المغرب من السياسات الإقليمية المحسنة. يعتبرها المستثمرون خيارًا فعالاً من حيث التكلفة للتوسع. تدعم توزيع البنية التحتية المتوازن عبر البلاد.

- على سبيل المثال، تدير جامعة محمد السادس متعددة التخصصات (UM6P)، تحت رعاية مجموعة OCP، أقوى منشأة حوسبة فائقة في إفريقيا في حرمها الجامعي في بن جرير، بسعة معالجة تبلغ 3.15 بيتافلوبس – قادرة على تنفيذ أكثر من ثلاثة ملايين مليار عملية في الثانية، تدعم الذكاء الاصطناعي والحوسبة الفائقة والبحث الصناعي عبر إفريقيا.

المنطقة الجنوبية – نظام بيئي متطور بحصة سوقية تبلغ 26.1%

تظهر المنطقة الجنوبية تقدمًا ثابتًا مع مشاريع بنية تحتية جديدة. تدعم الحكومات الإقليمية استثمارات مراكز البيانات من خلال مبادرات سياسية. النشاط المؤسسي المتزايد يعزز الطلب المحلي على خدمات الاستضافة المشتركة. يحسن الشمول الرقمي في المناطق غير المخدومة. تعزز تحسينات سعة الطاقة من جدوى المرافق. يكتسب سوق مراكز البيانات المشتركة في المغرب تغطية أوسع من خلال هذه التطورات. تلعب هذه المنطقة دورًا استراتيجيًا في توسيع العمود الفقري الرقمي للبلاد.

رؤى تنافسية:

- اتصالات المغرب

- إنوي

- أورنج المغرب

- ميديتل

- وانا كوربوريشن

- ديجيتال ريالتي ترست

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- كورسايت

- سايرس وان

- إكوينكس، إنك.

- إن تي تي المحدودة (NTT DATA)

يتميز سوق مراكز البيانات المشتركة في المغرب بمزيج من مشغلي الاتصالات، ومقدمي الخدمات السحابية الضخمة، ومزودي الاستضافة المشتركة العالميين الذين يتنافسون لتوسيع بصمتهم. يقود قادة الاتصالات مثل اتصالات المغرب وإنوي وأورنج المغرب القدرة المحلية ودمج الشبكات. يجلب مقدمو الخدمات السحابية الضخمة العالميون مثل AWS وجوجل كلاود بنية تحتية متقدمة واتصال سحابي. يركز مقدمو الاستضافة المشتركة الرئيسيون مثل إكوينكس وديجيتال ريالتي وإن تي تي على المرافق القابلة للتوسع وخدمات الربط البيني. يظهر تزايد المنافسة في نشر الحافة، والبنية التحتية الخضراء، والحلول الهجينة. تظل التحالفات الاستراتيجية، والامتثال لسيادة البيانات، وتوسيع السعة استراتيجيات تنافسية رئيسية. يولي المشغلون الأولوية لكفاءة الطاقة، ومراكز الاتصال، والتمييز في الخدمات لكسب حصة في السوق.

التطورات الأخيرة:

- في يوليو 2025، دخلت اتصالات المغرب في شراكة استراتيجية مع جوجل كلاود لإنشاء مركز بيانات إقليمي يعمل بالطاقة المتجددة في المغرب. تهدف هذه الشراكة إلى إنشاء مراكز بيانات محلية تقلل من زمن الانتقال، وتعزز سيادة البيانات، وتدعم التحول الرقمي في البلاد. ستعمل المنشآت بالكامل على الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح، بما يتماشى مع أهداف الاستدامة في المغرب.

- في مايو 2025، سعت اتصالات المغرب وإنوي بشكل مشترك للحصول على موافقة تنظيمية للتعاون في البنية التحتية المشتركة للبيانات. يهدف هذا التعاون إلى تحسين قدرة الشبكة في المغرب، وتقليل التكرار التشغيلي، وتعزيز المرونة الرقمية الوطنية. أصبحت مبادرات البنية التحتية المشتركة بين شركات الاتصالات المغربية استراتيجيات رئيسية في تسريع الاتصال الواسع النطاق بشبكات الجيل الخامس والحوسبة السحابية.

- في أبريل 2025، أعلنت فودافون بيزنس واتصالات المغرب (التابعة لشركة e&) عن شراكة واسعة في الخدمات الرقمية تركز على قطاعات المدن الذكية وإدارة الطاقة داخل المغرب. تشمل هذه التعاونات نشر شبكات خاصة متنقلة، والحوسبة السحابية، والأمن السيبراني، والشبكات الواسعة المعرفة بالبرمجيات (SD-WAN)، مستهدفة كل من القطاعين العام والخاص.

“`