Resumé:

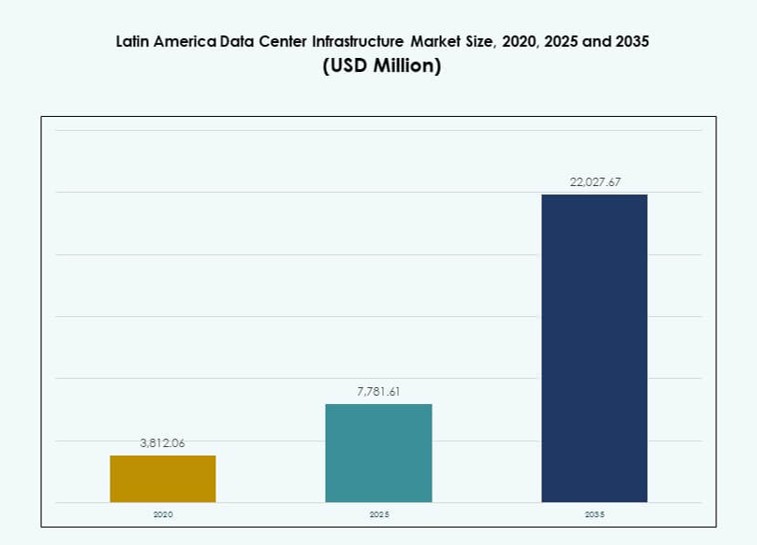

Markedet for datacenterinfrastruktur i Latinamerika blev vurderet til USD 3.812,06 millioner i 2020 til USD 7.781,61 millioner i 2025 og forventes at nå USD 22.027,67 millioner i 2035, med en CAGR på 10,89% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Latinamerika 2025 |

USD 7.781,61 Millioner |

| Markedet for datacenterinfrastruktur i Latinamerika, CAGR |

10,89% |

| Markedstørrelse for datacenterinfrastruktur i Latinamerika 2035 |

USD 22.027,67 Millioner |

Den stigende efterspørgsel efter cloud-tjenester, AI-behandling og dataintensive applikationer transformerer regionens digitale infrastruktur. Virksomheder moderniserer ældre systemer, og offentlige sektorer fremmer e-government-initiativer. Innovation inden for kølesystemer, modulære konstruktioner og integration af vedvarende energi ændrer designet af faciliteter. Stærk investorinteresse og strategiske partnerskaber fremhæver markedets rolle i den regionale digitale transformation. Telekommunikationsfirmaer og hyperscale-operatører udvider operationer for at imødekomme de udviklende behov for latenstid og båndbredde. Markedets vækstbane signalerer stærkt langsigtet potentiale for infrastrukturudviklere, tjenesteudbydere og udstyrsleverandører.

Brasilien fører markedet på grund af dets hyperscale-implementeringer, robuste fiberinfrastruktur og voksende it-adoption i virksomheder. Mexico og Chile følger efter, og drager fordel af nærhed til globale trafikruter, stabile lovgivningsmæssige rammer og vedvarende energikilder. Colombia, Peru og Argentina er fremvoksende knudepunkter drevet af stigende efterspørgsel fra virksomheder, forbedret konnektivitet og regeringsstøttet digital ekspansion. Disse lande vinder frem som nye kapacitetszoner i det regionale datacenterøkosystem.

Markedsdynamik:

Markedsdrivere

Stigning i Cloud Computing og Digital Transformation på tværs af virksomheder og offentlige sektorer

Cloud-adoption stiger i hele Latinamerika, drevet af efterspørgsel efter skalerbare digitale tjenester. Virksomheder inden for finans, detailhandel og fremstilling migrerer til cloud-baserede operationer for agilitet. Regeringer digitaliserer også offentlige tjenester, hvilket fremmer opbygningen af datacentre. Markedet for datacenterinfrastruktur i Latinamerika drager fordel af dette skift, hvilket skaber stærk efterspørgsel efter moderniseret infrastruktur. Tier III og IV faciliteter prioriteres for at sikre oppetid og sikkerhed. Globale hyperscale-operatører træder ind i regionen gennem opkøb og nye investeringer. Lokale udbydere udvider operationer for at konkurrere på latenstid og kapacitet. Investorer ser dette som en langsigtet infrastrukturmulighed i tråd med virksomhedsdigitalisering.

- For eksempel annoncerede Microsoft i maj 2024 en investering på R$14,7 milliarder (USD 2,9 milliarder) for at udvide sin cloud- og AI-infrastruktur i hele São Paulo-staten, med nye datacenter-campusser planlagt i Hortolândia og Sumaré.

Øget Udrulning af AI, IoT og Edge-enheder Kræver Infrastruktur med Lav Latens

Den voksende brug af AI-drevne applikationer, videoanalyse og industriel IoT ændrer infrastrukturbehovene. Virksomheder kræver systemer med lav latens for at understøtte realtidsanalyse og enhedskoordination. Det Latinamerikanske Datacenter Infrastrukturmarked reagerer med edge- og regionale datacentre. Telekommunikationsfirmaer opgraderer netværk for at støtte distribuerede arbejdsbelastninger. Efterspørgslen efter AI-klare servere, avanceret køling og højhastighedsforbindelser accelererer. Infrastrukturaktører designer faciliteter til effektivt at håndtere intensive arbejdsbelastninger. Investorer støtter udbygninger, der sigter mod nær-bruger udrulningszoner. Denne ændring understreger vigtigheden af agil infrastruktur for forretningskontinuitet og vækst.

- For eksempel implementerede Telefónica i 2024 edge computing-noder på tværs af sit latinamerikanske netværk, hvilket muliggør sub-10 millisekunders latens for industrielle IoT- og videoanalyseanvendelser i Brasilien og Colombia.

Strategisk Fokus på Integration af Vedvarende Energi og Energieffektivitet i Datacenterdesign

Bæredygtighed bliver en kritisk faktor i faciliteternes design og drift. Operatører integrerer vedvarende energikilder og batterilagringssystemer for at reducere kulstofintensiteten. Det Latinamerikanske Datacenter Infrastrukturmarked tilpasser sig globale ESG-mål gennem energioptimering. Regeringer tilbyder incitamenter til ren energi adoption. Udviklere prioriterer effektiv køling og modulær konstruktion for at begrænse emissioner. Bæredygtig infrastruktur tiltrækker institutionel kapital med fokus på grønne aktiver. Strømindkøbsaftaler med vedvarende energifirmaer er almindelige blandt hyperscale-operatører. Energieffektivitet fremstår som en konkurrencemæssig differentierer i regionale projektudbud.

Stærk Politisk Støtte og Reguleringsincitamenter Fremskynder Infrastrukturinvesteringer

Nationale digitale dagsordener og offentlige-private initiativer katalyserer markedsvækst. Regeringer i Brasilien, Chile og Mexico tilbyder skatteincitamenter og hurtig godkendelse. Det Latinamerikanske Datacenter Infrastrukturmarked drager fordel af stabile politiske rammer for IKT-udvidelse. Regulatorisk klarhed omkring databeskyttelse og grænseoverskridende strømme øger investorernes tillid. Lokale agenturer støtter smart city-udrulninger og regionale sammenkoblingsprojekter. Sådanne bestræbelser opmuntrer globale aktører til at lokalisere operationer. Politisk drevne infrastrukturklynger opstår i teknologiparker og økonomiske zoner. Dette miljø skaber gunstige betingelser for kapacitetsforøgelse og langsigtede leasingforpligtelser.

Markeds Tendenser

Stigning i Hyperscale og Multi-Tenant Colocation Faciliteter for at Møde Den Voksende Cloud Efterspørgsel

Hyperscale-faciliteter øges i hele Latinamerika for at imødekomme behovene hos cloud- og platformudbydere. Colocation-udbydere udvider hvidt rum og strømkapacitet for at støtte multi-tenant-kunder. Latinamerika Datacenter Infrastrukturmarkedet oplever stærk leasingaktivitet fra SaaS- og IaaS-aktører. Interconnection-tæthed og carrier-neutrale modeller er i fokus. Hyperscale-kunder søger skalerbare, høj-redundansmiljøer med adgang til undersøiske kabler. Faciliteter i nøglemetropoler designes med 20MW–80MW belastningsprofiler. Denne tendens driver ejendoms- og energiplanlægning i strategiske industrielle zoner.

Adoption af væskekølesystemer og termisk innovation til støtte for AI-arbejdsbelastninger

Termisk styring udvikler sig med stigende rack-tætheder og GPU-implementeringer. Operatører adopterer væskekøling, herunder direkte-til-chip og nedsænkningssystemer. Latinamerika Datacenter Infrastrukturmarkedet bevæger sig ud over traditionel luftkøling i højtydende zoner. Energi besparelser og reduktion af fodaftryk er nøglefordele. Datacentre, der er vært for AI og HPC arbejdsbelastninger, prioriterer avanceret termisk design. Leverandører introducerer lukkede kredsløbssystemer til at håndtere varme i begrænsede rum. Denne tendens muliggør vertikal skalering inden for brownfield-udvidelser. Adoption forventes at vokse i metropolhubs med strømbesparelser.

Vækst af modulære og præfabrikerede datacentre for at accelerere implementeringstidslinjer

For at imødekomme hurtig efterspørgsel vinder modulære og præfabrikerede datacentre frem. Fabriksbyggede enheder reducerer byggetid og forenkler tilladelser. Latinamerika Datacenter Infrastrukturmarkedet drager fordel af modulært design i underudviklede og fjerntliggende områder. Virksomheder implementerer præ-samlede pods for regional redundans. Modulære opsætninger hjælper også med trinvis kapacitetsplanlægning og hybrid cloud-integration. Operatører kan skifte capex til opex gennem fleksible design-build-modeller. Leverandører standardiserer modulære kits til strøm, køling og IT-zoner. Denne model passer til efterspørgselsklynger drevet af regeringen, telekommunikation og BPO.

Integration af batterienergilagringssystemer og smart grid-grænseflader for energimodstandsdygtighed

Batterienergilagringssystemer (BESS) integreres for at forbedre oppetid og netfleksibilitet. Datacentre forbinder med smart grid-platforme for at optimere belastning og frekvensrespons. Latinamerika Datacenter Infrastrukturmarkedet adopterer lithium-ion og avancerede kemier til langvarig backup. Faciliteter kombinerer sol- eller vindenergi med lokal lagring for at håndtere spidsbelastning. BESS reducerer afhængigheden af dieselgeneratorer og understøtter ESG-mål. Operatører bruger AI til overvågning af batteriets livscyklus. Disse systemer understøtter efterspørgselsresponsprogrammer i regioner med netvariabilitet.

Markedsudfordringer

Begrænset netpålidelighed, høje strømkostnader og infrastrukturflaskehalse påvirker operationel stabilitet

Mange latinamerikanske lande står over for udfordringer med ustabile elnet og høje elpriser. Hyppige strømafbrydelser tvinger datacentre til at stole tungt på dieselgeneratorer og UPS-systemer. Dette øger både kapitaludgifter og operationel kompleksitet. I landdistrikter og sekundære byer halter netudvidelsen bag efterspørgslen på digital infrastruktur. Det latinamerikanske datacenterinfrastrukturmarked skal tage højde for disse problemer under valg af lokation og design. Regulatoriske forhindringer, lange tilladelsescyklusser og uklare zonelove forsinker yderligere projektudførelse. Infrastrukturudgifterne er også høje på grund af begrænset indenlandsk komponentproduktion. Disse barrierer øger projektrisikoen og kræver strategiske partnerskaber med lokale forsyningsselskaber og regeringer.

Mangel på kvalificeret arbejdskraft og begrænset leverandørøkosystem hæmmer hurtig skalering

Der er mangel på kvalificerede datacenterprofessionelle inden for områder som HVAC, strømsystemer og netværksarkitektur. Uddannelses- og certificeringsprogrammer er begrænsede i mange regionale markeder. Det latinamerikanske datacenterinfrastrukturmarked oplever forsinkelser i idriftsættelsen på grund af denne talentmangel. Internationale leverandører dominerer kerneområder, hvilket øger omkostningerne og begrænser lokale integrationsmuligheder. Importafhængighed gør også sektoren sårbar over for forstyrrelser i forsyningskæden. Fragmenterede leverandørøkosystemer komplicerer store deploymentprojekter. Operatører skal investere i udvikling af arbejdskraft, lokalisering og leverandørdiversificering for at overvinde disse problemer.

Markedsmuligheder

Udvidelse af Greenfield-udviklinger og regionale klynger i nye byer på tværs af Latinamerika

Flere nye byer i Peru, Colombia, Argentina og Ecuador ser greenfield-datacenterprojekter. Regeringsstøtte, forbedret konnektivitet og tilgængelighed af jord tiltrækker investeringer i nye zoner. Det latinamerikanske datacenterinfrastrukturmarked udvider sig ud over top-tier metroområder til regionale knudepunkter. Efterspørgsel efter lokaliseret hosting, lav-latens levering og suveræn datalagring driver disse udviklinger. Investorer retter sig mod vækstkorridorer med stærk fiberinfrastruktur og adgang til vedvarende energi.

Grænseoverskridende konnektivitet, AI-drevet efterspørgsel og digital inklusion driver langsigtet potentiale

Nye undersøiske kabelprojekter og AI-adoptionstendenser udvider markedspotentialet. Operatører investerer i infrastruktur, der forbinder Latinamerika med USA, Europa og Afrika. Det latinamerikanske datacenterinfrastrukturmarked er klar til at drage fordel af øget international båndbredde og indholdsefterspørgsel. Cloud-native virksomheder og OTT-platforme kræver høj gennemstrømning og skalerbare systemer. Dette skaber langsigtede muligheder for colocation, interconnection og hybride servicemodeller.

Markedssegmentering

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Latinamerika domineres af elektrisk infrastruktur, givet dens kritiske rolle i at sikre oppetid og pålidelighed. IT- og netværksinfrastruktur følger tæt, drevet af stigningen i cloud- og virksomhedslaster. Mekaniske og civile infrastruktursektorer udvider sig på grund af store grønne markedsprojekter og præfabrikerede konstruktioner. Hver komponent spiller en vital rolle i kapacitetsplanlægning og energibesparelsesstrategier.

Ved Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder den elektriske infrastruktursektor, da oppetid forbliver kritisk på tværs af Tier III og Tier IV faciliteter. Batterienergilagringssystemer (BESS) vokser hurtigt på grund af deres ESG-tilpasning og netværksmodstandsevner. Overførselsswitche, PDU’er og koblingsudstyr oplever også stærk efterspørgsel, især i hyperskala miljøer, der kræver høj belastningsbalancering.

Ved Mekanisk Infrastruktur

Køleenheder, inklusive CRAC og CRAH, dominerer den mekaniske infrastruktur på grund af deres pålidelighed og nemme integration. Dog vinder kølere og indeslutningssystemer andel, drevet af højere racktætheder og behovet for præcisionskøling. Brug af varm/kold gang-indeslutning forbedrer energieffektiviteten, og operatører udvider anvendelsen af væskekølede systemer.

Ved Civil / Strukturel & Arkitektonisk

Overbygninger og modulære byggesystemer driver sektoren på grund af efterspørgsel efter skalerbare og hurtige implementeringer. Bygningsskalløsninger og hævede gulve understøtter luftstrømsoptimering og termisk kontrol. Forberedelse af stedet og strukturel design er nøglen til seismisk stabilitet, især i lande som Chile og Peru med højere geologiske risici.

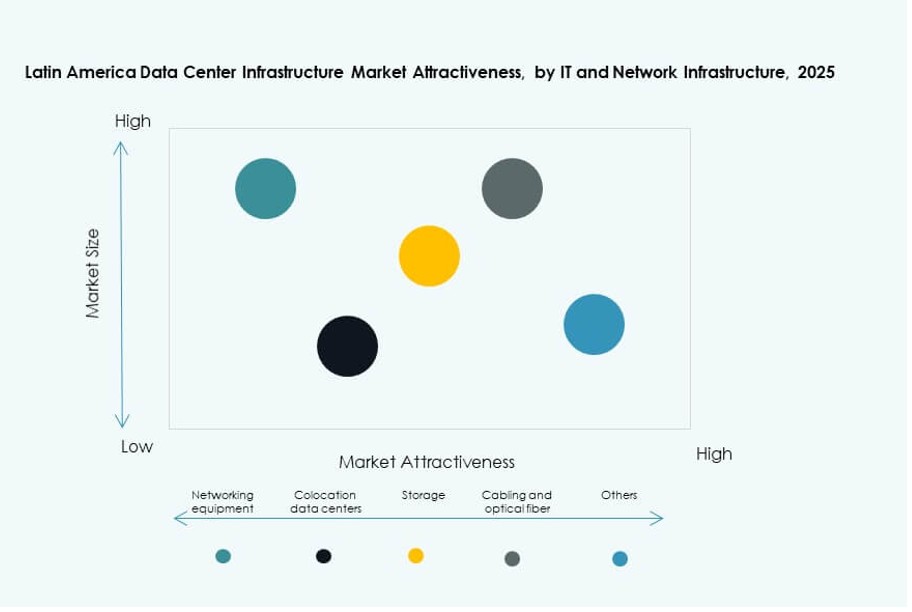

Ved IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer denne sektor på grund af hyperskala implementeringer og AI-drevne computerbehov. Lagrings- og kablingssystemer vokser også på grund af multi-tenant datacentre, der udvider cross-connect tilbud. Racks og kabinetter udvikler sig til at understøtte højere vægtbelastninger og tættere layouts, hvilket forbedrer udstyrsydelse og luftstrøm.

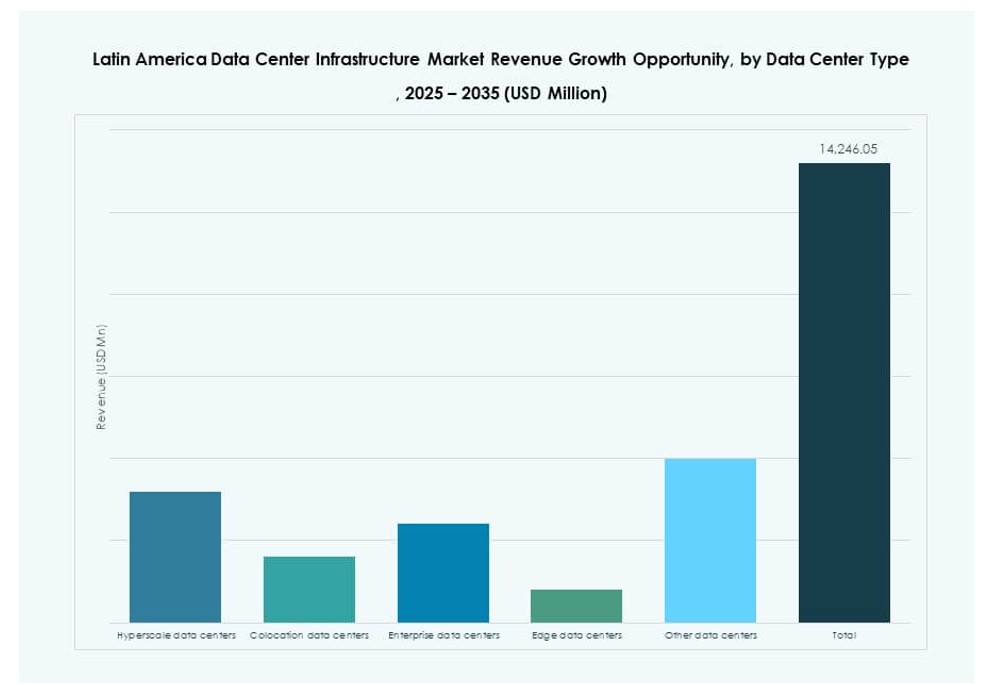

Ved Datacentertype

Hyperskala datacentre har den største andel i markedet for datacenterinfrastruktur i Latinamerika, drevet af cloud-udbydere og OTT-platforme. Colocation-faciliteter udvider sig også og tilbyder virksomheder lavere capex-modeller. Edge datacentre vinder frem i underbetjente områder for at understøtte lav-latens levering til IoT og indholdsplatforme.

Ved Leveringsmodel

Turnkey og design-build modeller dominerer på grund af deres hastighed og end-to-end integration. Retrofit og modulære konstruktioner øges i byzoner, hvor pladsbegrænsninger og energiforbedringer er prioriteter. EPC-entreprenører oplever efterspørgsel i hyperskala projekter, der kræver skalerbart design med integrerede MEP- og IT-systemer.

Ved Tier Type

Tier III faciliteter leder i implementering på grund af deres balance mellem ydeevne og omkostninger. Tier IV datacentre bygges til missionkritiske arbejdsbelastninger, der kræver fuld fejltolerance. Tier I og II forbliver i brug til edge og mindre virksomhedsløsninger, især i sekundære byer med moderate hostingbehov.

Regionale Indsigter

Brasilien Dominerer Markedet med 45% Andel på Grund af Bytæthed, Undersøisk Forbindelse og Cloud Efterspørgsel

Brasilien har omkring 45% af Latinamerikas Datacenter Infrastruktur Markedsandel, hvilket gør det til den største bidragyder. São Paulo er et vigtigt knudepunkt på grund af sin tætte virksomhedsbasis og adgang til flere undersøiske kabler. Store hyperscale-udbydere og colocation-firmaer har etableret multi-MW campusser. Regeringen støtter IKT-infrastruktur gennem skattefordele og smarte byinitiativer. Brasiliens cloud-adoptionsrate og regionale forbindelse styrker yderligere dets førerposition.

- For eksempel, i november 2025, sluttede Omnia, støttet af den brasilianske investeringsvirksomhed Pátria, sig til et projekt i Brasiliens Pecém havnekompleks med en planlagt kapacitet på 300 MW, hvilket markerer en af landets største datacenterudviklinger for en enkelt klient.

Mexico og Chile Står for 30% Samlet på Grund af Strategisk Placering og Politisk Stabilitet

Mexico og Chile bidrager tilsammen med cirka 30% af det regionale marked. Mexico drager fordel af nærhed til USA, robuste produktions- og finanssektorer, der har brug for lav-latens tjenester. Chiles politiske stabilitet, vedvarende energikapacitet og forbindelse til Stillehavsruter understøtter vedvarende vækst. Begge lande tiltrækker hyperscale- og colocation-investeringer fokuseret på regional dækning og reguleringsklarhed.

- For eksempel, i oktober 2025, indgav Equinix miljøerklæringer for at udvikle sit femte datacenter (ST5) i Santiago, Chile, og udvider sin tilstedeværelse med en ny multi-MW facilitet i en af regionens vigtige Stillehavsforbundne digitale knudepunkter.

Argentina, Colombia og Peru Repræsenterer 25% som Fremvoksende Vækstklustre i Regionen

Argentina, Colombia og Peru bidrager med omkring 25% af Latinamerikas Datacenter Infrastruktur Marked. Disse lande er ved at blive vækstknudepunkter på grund af forbedrede politiske rammer og ekspanderende digitale økosystemer. Colombia er et stigende forbindelsesknudepunkt i Andesregionen. Argentina og Peru oplever nye byggerier rettet mod finansielle tjenester, telekommunikation og BPO-sektorer. Investeringer flytter sig mod sekundære byer i disse nationer for at udvide adgangen og reducere latens.

Konkurrenceindsigter:

- Scala Data Centres

- Ascenty

- ODATA Data Centres

- Equinix, Inc.

- KIO

- MDC Data Centres

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Virksomhed (HPE)

Det latinamerikanske datacenterinfrastrukturmarked byder på en blanding af regionale specialister og globale infrastrukturgiganter. Scala Data Centres og Ascenty dominerer hyperscale-udbygninger i Brasilien og Chile ved at udnytte grøn energi og skalerbare designs. ODATA og KIO understøtter væksten i Virksomhed colocation i Mexico, Colombia og Peru. Globale aktører som Equinix og Huawei styrker grænseoverskridende konnektivitet og integrerede tjenester. Ledere inden for strøm og køling som Schneider Electric og Vertiv muliggør energieffektive byggerier med modulære systemer. HPE og andre IT-leverandører tilbyder skalerbar computing og lagring til hybride arbejdsbelastninger. Det bliver mere konkurrencepræget, da udbydere lokaliserer operationer, danner regionale alliancer og udvider edge-implementeringer for at imødekomme latenskrav. Strategiske investeringer, bæredygtighedsledelse og tilstedeværelse i flere regioner definerer positioneringsstyrken hos nøglespillere i dette udviklende infrastruktur-landskab.

Seneste udviklinger:

- I september 2025 annoncerede ODATA, et datterselskab af Aligned Data Centers, officielt en historisk grøn finansieringspakke på 1,02 milliarder dollars for at accelerere bæredygtig datacenterudvikling i hele Latinamerika.

- I august 2025 lancerede ODATA sit fjerde hyperscale-datacenter, QR04, nær San Miguel de Allende i Mexicos Querétaro-region, med en kapacitet på 24 MW ved brug af Aligned’s Delta³ køleteknologi. Denne facilitet fuldender et netværk af sammenkoblede steder for at imødekomme den stigende efterspørgsel efter AI og cloud.

- I juli 2025 sikrede Scala Data Centres 328 millioner USD i international finansiering til udvidelse af tre datacentre og opførelse af en krafttransformatorstation i Chile. Dette markerer den største projektfinansieringsaftale for et enkeltlands datacenterinitiativ i Latinamerika, der understøtter 23 MW kontrakteret IT-kapacitet og yderligere reserveret udvidelse.