Executive Resumé:

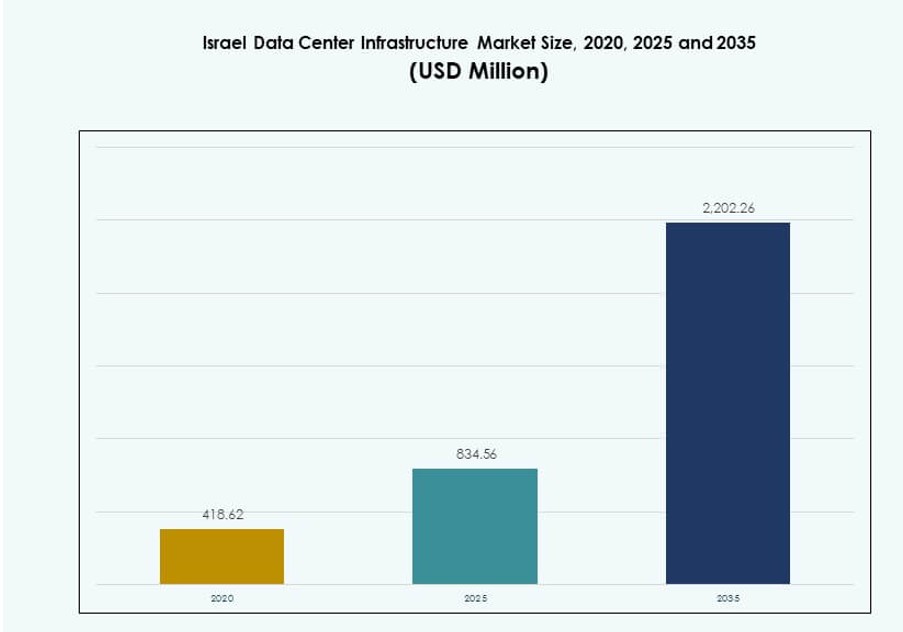

Markedet for datacenterinfrastruktur i Israel blev vurderet til USD 418,62 millioner i 2020, stigende til USD 834,56 millioner i 2025, og forventes at nå USD 2.202,26 millioner i 2035, med en CAGR på 10,11% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Israel 2025 |

USD 834,56 Millioner |

| Marked for Datacenterinfrastruktur i Israel, CAGR |

10,11% |

| Markedets Størrelse for Datacenterinfrastruktur i Israel 2035 |

USD 2.202,26 Millioner |

Markedet ekspanderer hurtigt på grund af accelereret cloud-adoption, AI-baserede arbejdsbelastninger og stigende behov for datalokalisering. Virksomheder og offentlige myndigheder investerer i skalerbar infrastruktur for at understøtte missionkritiske applikationer og compliance-drevne digitale systemer. Innovation inden for køleteknologier, softwaredefinerede netværk og modulære implementeringsmodeller driver transformationen på tværs af økosystemet. Investorer ser markedet som et strategisk indgangspunkt til den digitale korridor i Mellemøsten, der udnytter Israels førerskab inden for cybersikkerhed og teknologidrevet økonomi.

Tel Aviv fører markedet på grund af sine tætte teknologiklynger, pålidelige net og konnektivitetsinfrastruktur. Nye zoner som Be’er Sheva og Haifa vinder frem på grund af cybersikkerhedsinitiativer, akademisk samarbejde og udvikling af smarte byer. Disse regioner drager fordel af målrettet regeringsstøtte, voksende cloud-efterspørgsel og tilgængeligheden af kvalificeret digitalt talent.

Markedets Dynamik:

Markedsdrivere

Udvidelse af Cloud-tjenester Driver Investeringer i Høj-densitets Faciliteter og Infrastrukturens Skalerbarhed

Hurtig cloud-adoption øger efterspørgslen efter skalerbar, høj-densitets datacenterinfrastruktur. Israels digitale økonomi afhænger af realtidsdatabehandling, AI-arbejdsbelastninger og lav-latens platforme. Globale hyperscalers og lokale cloud-firmaer bygger højtydende faciliteter med modulære ekspansionsplaner. Markedet for datacenterinfrastruktur i Israel drager fordel af cloud-drevne investeringer i køling, strøm og softwaredefinerede netværk. IT-infrastruktur skal understøtte dynamiske arbejdsbelastninger og elastisk skalerbarhed for problemfri forretningskontinuitet. Cloud-udbydere prioriterer Tier III og Tier IV parathed for fejlsikre operationer. Virksomheder søger hybride cloud-platforme, der sikkert blander private og offentlige arbejdsbelastninger. Dataintensive industrier som bank, forsvar og sundhedsvæsen kræver sikre, redundante opsætninger. Høj beregningsintensitet omformer designstandarder for faciliteter.

Stigning i AI, IoT og Cybersikkerhed Efterspørgsel Accelererer Opgraderingen af Kerneinfrastrukturlag

Voksende AI-, IoT- og cybersikkerhedsapplikationer kræver lav-latens beregningsnoder og realtidsresponssystemer. Maskinlæringsarbejdsbelastninger driver GPU-tunge konfigurationer og præcisionskølingsbehov. Smarte byinitiativer kræver infrastruktur, der understøtter høj data-gennemstrømning og sikkerhed. Det israelske datacenterinfrastrukturmarked muliggør denne udvikling med avancerede IT- og mekaniske systemer. Investorer målretter faciliteter med softwaredefineret strøm og automatiseret failover-kapacitet. Cybersikkerhedsinfrastruktur skal overholde strenge nationale forsvarsregler. Integration af AI-baseret overvågning forbedrer oppetid, energiforbrug og trusselsdetektion. Regerings- og forsvarssektorer påvirker teknologivalg i strømbackup og dataisolering. Innovation i kontrolsystemer styrker infrastrukturens modstandsdygtighed i højrisikomiljøer.

- For eksempel lancerede AWS sin Israel (Tel Aviv) Region i 2023 med tre tilgængelighedszoner i lokationer inklusive Tnuvot, Shoham og Har Tov industripark. Smarte byinitiativer kræver infrastruktur, der understøtter høj data-gennemstrømning og sikkerhed.

Regeringspolitisk støtte og national digital transformationsramme styrker infrastrukturindsatsen

Israels Kommunikationsministerium og andre agenturer fremmer strategisk digital infrastruktur gennem politik og incitamenter. Nationale rammer understøtter cloud-first-initiativer, digitale ID-udrulninger og e-government-platforme. Disse skaber grundlæggende efterspørgsel efter stabil og skalerbar datacenterinfrastruktur. Det israelske datacenterinfrastrukturmarked er i overensstemmelse med regeringsledede transformationsmål. Urbane teknologizoner og industriparker opmuntrer til infrastrukturinvesteringer nær befolknings- og teknologiknudepunkter. Offentlig-privat samarbejde fremmer Tier III og IV parathed i kerneområder. Reguleringsrammer muliggør hurtighed i tilladelser og klarhed i designstandarder. Energibesparelsesmål presser også på for bæredygtig infrastruktur, understøttet af regeringens kulstofmål. Denne synergi understøtter langsigtet investor tillid.

Privatsektorens digitalisering på tværs af bank, sundhed og telekommunikation driver colocation og edge-vækst

Bank-, sundheds- og telekommunikationsaktører digitaliserer tjenester i stor skala, hvilket driver efterspørgslen efter colocation og edge-sites. Store private institutioner aflaster infrastrukturbyrden via pålidelige colocation-modeller. Edge-centre imødekommer lav-latens behov for mobiltjenester, fintech-platforme og realtids patientdata. Det israelske datacenterinfrastrukturmarked reagerer med skalerbare modulære edge-designs og forbedret konnektivitet. Telekomaktører fokuserer på 5G-aktiverede edge-noder for at reducere belastningen på centrale servere. Colocation-udbydere investerer i fysiske og virtuelle sikkerhedsopgraderinger for virksomhedskunder. Overholdelse af medicinske datakrav og privatlivsstandarder kræver isolerede beregningsklynger med reguleret adgang. Investorer ser denne blanding som en tilbagevendende indtægtsstrøm med stigende efterspørgselsikkerhed. Edge-faciliteter nær byknudepunkter forbedrer netværkseffektivitet og app-ydelse.

- For eksempel hoster PayBox, overvåget af Bank of Israel, fuldt ud sine operationer på Google Cloud for at overholde reguleringer og betjene millioner af daglige kunder.

Markedstendenser

Skift mod softwaredefineret infrastruktur og AI-baseret styring for operationel effektivitet

Datacentre over hele Israel adopterer softwaredefinerede arkitekturer for at forbedre automatisering og ressourcekontrol. Denne tendens erstatter traditionel statisk infrastruktur med programmerbare, adaptive systemer. Softwaredefineret strøm og køling forbedrer effektiviteten under spidsbelastninger og i inaktive perioder. Det israelske datacenterinfrastrukturmarked omfavner disse tendenser for at forbedre omkostningskontrol og oppetid. AI-drevne datacenterinfrastrukturstyringsværktøjer (DCIM) forbedrer forudsigelig vedligeholdelse og termisk optimering. Realtidsanalyse hjælper operatører med at opdage uregelmæssigheder, før der opstår nedbrud. Dynamisk ressourceallokering tilpasser sig arbejdsbyrdens skift i cloud-native miljøer. AI-systemer reducerer menneskelig indgriben i rutineprocesser. Dette skift forbedrer driftsmæssig pålidelighed og langsigtet bæredygtighed.

Voksende brug af modulære og præfabrikerede designs for hastighed, fleksibilitet og skalerbarhed

Modulære og præfabrikerede byggesystemer vinder indpas for hurtigere implementering og omkostningskontrol. Disse systemer er fabriksbygget, testet og samlet på stedet med reduceret arbejdskraft og konstruktionsrisiko. Investorer foretrækker dem til edge-lokationer og katastrofeberedskabssteder. Det israelske datacenterinfrastrukturmarked oplever stigende interesse for modulære implementeringer i by- og semi-urbane områder. Præfabrikerede strukturer reducerer energispild og letter regulatoriske godkendelser. Disse modeller er fleksible til skalering i faser og tilpasning til udviklende teknologibehov. Fordele ved tid-til-marked gør dem ideelle til hurtiggående digitale sektorer. Udbydere drager fordel af lavere indledende konstruktionsrisiko og forudsigelige installationsplaner. De er også i overensstemmelse med grønne bygningsmål.

Bæredygtig infrastruktur efterspørgsel vokser med fokus på integration af vedvarende energi

Datacentre står over for pres for at reducere CO2-aftryk og energikostnader gennem grøn teknologi. Operatører fokuserer på at integrere sol-, vind- og batterilagringssystemer i strømarkitekturen. Denne tendens påvirker UPS-systemer, køledesign og byggematerialer. Det israelske datacenterinfrastrukturmarked ser dette som en vigtig konkurrencefaktor blandt udbydere. Energieffektive køleteknologier, såsom væskeinddypning, bliver testet. CO2-kompensationsmodeller og grønne certificeringsstandarder vejleder infrastrukturvalg. Backupsystemer skifter fra diesel til gasturbiner og brændselsceller. Hybrid vedvarende netforbindelser understøtter bæredygtig oppetid. Kunder foretrækker i stigende grad udbydere med synlige bæredygtighedsforpligtelser.

Høj-densitets rack-implementering og væskekøling vinder indpas i hyperscale-byggerier

Højtydende computing (HPC) og GPU-intensive arbejdsbyrder kræver tættere rack-konfigurationer med specialiserede termiske systemer. Væskekøling vinder indpas for at håndtere varmeudledning ud over grænserne for luftkøling. Det israelske datacenterinfrastrukturmarked adopterer disse løsninger i hyperscale og AI-fokuserede byggerier. Direkte-til-chip og inddypningskølesystemer er nu en del af nye facilitetdesigns. De forbedrer energieffektiviteten og reducerer behovet for hvidt rum. Høj-densitets racks understøtter AI, modellering og fintech-applikationer med kontinuerlige behandlingsbehov. Væskekøling hjælper med at sænke PUE og reducere kompleksiteten af mekanisk infrastruktur. Disse tendenser afspejler et skift mod præstationsdrevne arkitekturer frem for traditionelle skaleringsbaserede modeller.

Markedsudfordringer

Begrænsninger i strømforsyning, netværkets pålidelighed og høje energipriser påvirker infrastrukturens skalerbarhed

Volatilitet i energipriser og pålidelighed af strømforsyning udgør store begrænsninger for udvidelse af datacentre i Israel. Netværkskapaciteten er begrænset i visse industrielle områder, hvilket begrænser omfanget af Tier III og IV udviklinger. Operatører står over for høje driftsomkostninger på grund af elprisstrukturer og spidsbelastningstariffer. Israel Data Center Infrastructure Market skal navigere disse begrænsninger gennem energieffektivt design og netværkssamarbejde. Implementeringen af batterienergilagringssystemer (BESS) er langsom på grund af høje startomkostninger. Integration af vedvarende energi er kompleks på grund af tilladelser og variation i forsyning. Strømbackup-systemer skal opfylde strenge oppetidsstandarder, mens de minimerer emissioner. Afhængighed af netværket skaber forsinkelser i store byggerier og skalering af colocation-faciliteter.

Sikkerhed, lovgivningsmæssig overholdelse og mangel på jord skaber strukturelle og designmæssige kompleksiteter

Geopolitiske spændinger og nationale sikkerhedshensyn kræver streng kontrol over databevægelse og adgang til faciliteter. Overholdelse af forsvarsrelaterede datanormer øger omkostningerne og begrænser fleksibiliteten i design af steder. Tilgængeligheden af jord til nye byggerier er begrænset nær større byzoner. Israel Data Center Infrastructure Market står over for forsinkelser i godkendelse af steder på grund af miljø- og zonekrav. Designteams skal imødekomme bombesikret arkitektur og biometrisk adgang i kritiske faciliteter. Edge-implementeringer i landdistrikter står over for forbindelsesgab og høje omkostninger til fiberinstallation. Reguleringsmæssig uklarhed omkring datalokalisering skaber investeringsforbehold. Grænseoverskridende partnerskaber skal overholde cybersikkerhedslove og fælles kontrolrammer.

Markedsmuligheder

Stigende efterspørgsel efter colocation, edge-faciliteter og interkonnektivitet blandt regionale cloud-aktører

Væksten af regionale cloud-firmaer og digitale serviceplatforme driver efterspørgslen efter fleksible, skalerbare colocation-løsninger. Edge-sites nær brugerklustre forbedrer latenstid og reducerer overbelastning. Israel Data Center Infrastructure Market er positioneret til at tilbyde hybride implementeringsmodeller, der kombinerer bymæssig tæthed og robusthed i landdistrikter. Colocation-udbydere kan fange stigende efterspørgsel fra SMB’er og fintech-virksomheder. Interkonnektionsknudepunkter tilbyder tværbæreradgang og direkte cloud-onramps, hvilket udvider adresserbare muligheder.

Udvidelse af smarte byer, e-forvaltningsplatforme og sundhedsdatasytemer driver fremtidig efterspørgsel

Nationale programmer for smart forvaltning, digitale sundhedsregistre og forsvarsmodernisering øger infrastrukturbehovet. Israel Data Center Infrastructure Market understøtter denne efterspørgsel med robuste civile og IT-infrastrukturkapaciteter. Smarte byer har brug for realtidsbehandling ved kanten, mens hospitaler kræver overholdelse af datahosting. Fremtidig efterspørgsel vil opstå fra AI-forvaltning, forsvarssky-systemer og borgerplatforme, der kræver kontinuerlig oppetid og sikkerhed.

Markedssegmentering

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Israel domineres af elektrisk infrastruktur, drevet af behovet for backup-strøm og belastningsbalancering. Mekaniske systemer følger på grund af komplekse kølekrav til HPC- og AI-arbejdsbelastninger. IT- og netværksinfrastruktur vinder frem med stigende digital servicepenetration. Efterspørgslen efter civil/strukturel infrastruktur stiger i modulære byggerier. Andre inkluderer miljøovervågning og sikkerhedssystemer, der er kritiske for datacenterets oppetid og overholdelse.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) fører på grund af deres rolle i at opretholde oppetid under strømafbrydelser. Strømfordelingsenheder (PDU’er) og batterienergilagringssystemer (BESS) vokser, da netværksmodstandsdygtighed bliver et fokus. Overførselsswitche og netforbindelse forbliver essentielle for problemfri drift. Israels energipriser og stabilitetsudfordringer gør dette segment vitalt for Tier III- og IV-byggerier.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer det mekaniske segment på grund af høj-densitets arbejdsbelastninger. Kølere, især luftkølede, foretrækkes for moderat energieffektivitet. Indeslutningssystemer forbedrer køleeffektivitet og luftstrømskontrol. Pumper og rørsystemer sikrer optimal termisk overførsel. Markedet adopterer væskekølesystemer i højtydende byggerier, hvilket accelererer dette segments betydning.

Efter Civil / Strukturel & Arkitektonisk

Pladsforberedelse og fundamenter udgør kernen i tidlig fase af byggeriet. Hævede gulve og nedhængte lofter er bredt anvendt for at understøtte fleksibel kabelføring og luftstrøm. Modulære/præfabrikerede byggesystemer vinder popularitet for hastighed og skalerbarhed. Superstrukturer bygget med stål- eller betonrammer muliggør seismisk modstandsdygtighed og lang levetid. Envelopesystemer fokuserer på termisk isolering og strukturel integritet.

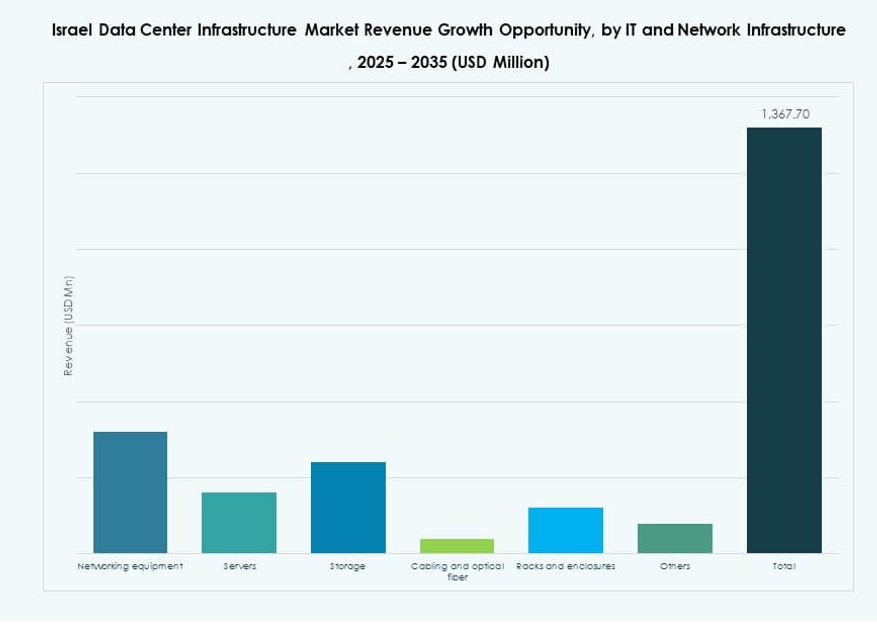

Efter IT & Netværksinfrastruktur

Serverinfrastruktur fører på grund af behovet for cloud- og AI-behandling. Netværksudstyr og lagringsløsninger følger tæt for at håndtere gennemstrømning og redundans. Racks og kabinetter vokser med efterspørgslen efter høj-densitetsudstyr. Optisk fiberkabling understøtter hurtig interkonnektivitet mellem zoner. Israels teknologiske økosystem fremmer dette segments skala og innovation.

Efter Datacentertype

Colocation-datacentre dominerer på grund af virksomheders outsourcingtendenser. Hyperscale-vækst er begrænset til udvalgte cloud- og forsvarsspillere. Edge-centre udvider sig nær mobile og smarte byklynger. Virksomhedsdatasentre eksisterer for kerneindustrier, der har brug for privat infrastruktur. Andre inkluderer akademiske eller forskningsbaserede centre med specialiserede arbejdsbelastninger.

Efter Leveringsmodel

Design-build/EPC leder segmentet med nøglefærdige projekter for globale kunder. Retrofit/opgraderingsmodeller vinder fremdrift i ældre faciliteter, der moderniseres. Modulære fabrikationssystemer accelererer udrulningstidslinjer. Byggeledelse og nøglefærdige leveringsmodeller tjener godt i faseopdelte implementeringer. Hybridmodeller, der kombinerer EPC og modulære systemer, er ved at opstå.

Efter Tier Type

Tier III forbliver dominerende på grund af sin balance mellem oppetid og omkostninger. Tier IV-adoption vokser i forsvars- og finanssegmenter. Tier II er stadig relevant for små virksomhedsbebyggelser. Tier I eksisterer i test- og udviklingsfaciliteter. Israels regulatoriske skub understøtter vækst mod Tier III og derover, især i colocation- og cloud-zoner.

Regionale Indsigter

Tel Aviv Metropolitan Area fører med 52% markedsandel på grund af tæt teknologisk økosystem og infrastruktur

Tel Aviv har den største andel af Israels datacenterinfrastrukturmarked på grund af sin rolle som den digitale og finansielle hovedstad. Regionen har avancerede elnet, tætte fibernetværk og nærhed til hovedkvarterer for banker, startups og teleselskaber. Store colocation- og cloud-udbydere vælger Tel Aviv for dens pålidelige oppetidsinfrastruktur. Hyperscale-projekter og modulære designs koncentrerer sig også her for operationel skala og økosystemintegration. Markedsandelen er på 52%, ledet af urban efterspørgsel og konsistent energiinfrastruktur.

- For eksempel opererer MedOnes flagskibsdatacenter 15 meter under jorden inden for en Tier IV-certificeret facilitet, der tilbyder 72-timers autonom driftsevne.

Norddistriktet, inklusive Haifa, står for 26% andel drevet af F&U og industriel integration

Haifa og nærliggende områder i Norddistriktet repræsenterer 26% af markedet, der drager fordel af forskningsinstitutioner og industrizoner. Teknologiparker og militær-industrielt samarbejde driver efterspørgslen efter robust infrastruktur. Haifa Havn tilføjer forbindelser for internationale cloud-aktører og undersøiske kabelprojekter. Disse regioner foretrækker hybrid cloud og forsvarsgrad datainfrastruktur. Overholdelse af databeskyttelse og nærhed til akademiske centre tiltrækker virksomhedsudrulninger i disse zoner.

Sydregionen inklusive Be’er Sheva har 22% markedsandel understøttet af smart city og cyber-initiativer

Be’er Sheva, med sit CyberSpark-knudepunkt, understøtter 22% af Israels datacenterinfrastrukturmarked. Regionen fokuserer på national cybersikkerhed, smarte styringsplatforme og forsvarsskyoperationer. Stærk regeringsstøtte og samarbejde mellem uddannelse og industri skaber efterspørgsel efter robust infrastruktur. Forbindelse forbliver en udfordring, men modulære edge-centre adresserer dette hul. Regionen viser stort potentiale for vækst i colocation og militærrelateret datahosting.

- For eksempel tilbyder MedOne’s Dimona-anlæg over 25 MW IT-kapacitet i en meget sikker sydlig beliggenhed, der er velegnet til forsvarsapplikationer.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

Markedet for datacenterinfrastruktur i Israel er præget af stærk konkurrence blandt globale teknologileverandører og regionale infrastrukturspecialister. Det drives af stigende efterspørgsel efter skalerbare, energieffektive og sikre løsninger. Virksomheder som Schneider Electric og Vertiv fører inden for elektriske og kølesystemer og tilbyder avancerede modulære designs og energistyringsplatforme. Cisco og Dell leverer integreret IT-infrastruktur til hybride cloud-miljøer. Equinix og Oracle konkurrerer gennem colocation og cloud-interconnect-tjenester. Lokaliserede strategier, strategiske partnerskaber og skræddersyede implementeringer til hyperscale- og virksomheders behov former markedsucces. Aktører investerer i AI-drevet overvågning, væskekøling og softwaredefinerede systemer for at forbedre anlæggets ydeevne. Det konkurrenceprægede landskab fortsætter med at ændre sig, da nye byggerier prioriterer bæredygtighed, edge-parathed og overholdelse af regeringskrav.

Seneste udviklinger:

- I december 2025 indgik ABB en aftale om at erhverve IPEC, en britisk teknologivirksomhed, der specialiserer sig i elektrisk diagnostik og prædiktive overvågningssystemer. Denne erhvervelse forbedrer ABB’s evne til at tilbyde avancerede overvågningsløsninger til datacenterets elektriske infrastruktur, hvilket forbedrer pålideligheden og reducerer nedetid.

- I april 2025 påbegyndte NED DC opførelsen af sit første store anlæg uden for Tel Aviv, hvilket markerer en betydelig infrastrukturudvikling på markedet for datacenterinfrastruktur i Israel. Projektet, kaldet Alpha Campus, er designet til at understøtte AI- og cloud-arbejdsbelastninger med moderne strøm-, køle- og netværkssystemer.