Zusammenfassung:

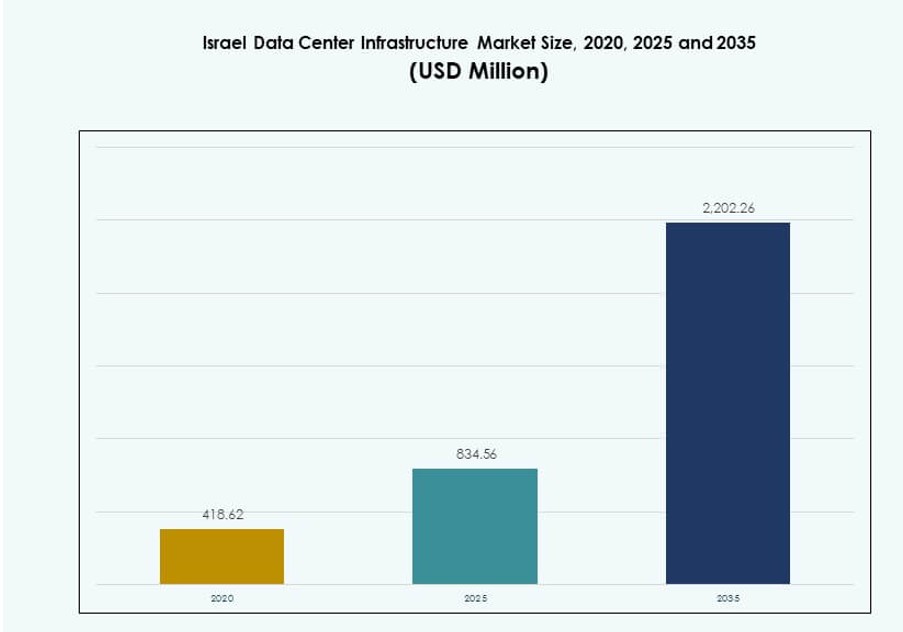

Der Markt für Rechenzentrumsinfrastruktur in Israel wurde 2020 auf 418,62 Millionen USD geschätzt, stieg bis 2025 auf 834,56 Millionen USD und wird voraussichtlich bis 2035 2.202,26 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,11 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Israel 2025 |

USD 834,56 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Israel, CAGR |

10,11% |

| Marktgröße der Rechenzentrumsinfrastruktur in Israel 2035 |

USD 2.202,26 Millionen |

Der Markt expandiert rasant aufgrund der beschleunigten Cloud-Einführung, KI-basierter Arbeitslasten und steigender Anforderungen an die Datenlokalisierung. Unternehmen und Regierungsbehörden investieren in skalierbare Infrastrukturen, um geschäftskritische Anwendungen und compliance-gesteuerte digitale Systeme zu unterstützen. Innovationen in Kühltechnologien, softwaredefiniertem Networking und modularen Bereitstellungsmodellen treiben die Transformation im gesamten Ökosystem voran. Investoren sehen den Markt als strategischen Einstiegspunkt in den digitalen Korridor des Nahen Ostens, indem sie Israels Führungsrolle in der Cybersicherheit und technologiegetriebene Wirtschaft nutzen.

Tel Aviv führt den Markt aufgrund seiner dichten Technologiecluster, zuverlässigen Netze und Konnektivitätsinfrastruktur an. Aufstrebende Zonen wie Be’er Sheva und Haifa gewinnen an Bedeutung durch Initiativen zur Cyberverteidigung, akademische Zusammenarbeit und Smart-City-Entwicklung. Diese Regionen profitieren von gezielter staatlicher Unterstützung, wachsender Cloud-Nachfrage und der Verfügbarkeit qualifizierter digitaler Talente.

Marktdynamik:

Markttreiber

Erweiterung von Cloud-Diensten treibt Investitionen in hochdichte Einrichtungen und Infrastrukturskalierbarkeit voran

Die schnelle Cloud-Einführung erhöht die Nachfrage nach skalierbarer, hochdichter Rechenzentrumsinfrastruktur. Israels digitale Wirtschaft hängt von der Echtzeit-Datenverarbeitung, KI-Arbeitslasten und Plattformen mit niedriger Latenz ab. Globale Hyperscaler und lokale Cloud-Unternehmen bauen Hochleistungsanlagen mit modularen Erweiterungsplänen. Der Markt für Rechenzentrumsinfrastruktur in Israel profitiert von cloudgetriebenen Investitionen in Kühlung, Strom und softwaredefinierte Netzwerke. Die IT-Infrastruktur muss dynamische Arbeitslasten und elastische Skalierbarkeit für nahtlose Geschäftskontinuität unterstützen. Cloud-Anbieter priorisieren Tier-III- und Tier-IV-Bereitschaft für ausfallsichere Operationen. Unternehmen suchen hybride Cloud-Plattformen, die private und öffentliche Arbeitslasten sicher kombinieren. Datenintensive Branchen wie Banken, Verteidigung und Gesundheitswesen verlangen sichere, redundante Setups. Hohe Rechenintensität verändert die Standards für das Anlagendesign.

Zunahme der Nachfrage nach KI, IoT und Cybersicherheit beschleunigt die Aufrüstung der Kerninfrastrukturschichten

Wachsende Anwendungen von KI, IoT und Cybersicherheit erfordern Compute-Knoten mit geringer Latenz und Systeme für Echtzeitreaktionen. Machine-Learning-Workloads treiben GPU-intensive Konfigurationen und Präzisionskühlungsbedarfe an. Initiativen für intelligente Städte verlangen nach einer Infrastruktur, die hohen Datendurchsatz und Sicherheit unterstützt. Der Markt für Datenzentrumsinfrastruktur in Israel ermöglicht diese Entwicklung mit fortschrittlichen IT- und mechanischen Systemen. Investoren zielen auf Einrichtungen mit softwaredefinierter Energie und automatisierter Ausfallsicherungskapazität. Die Cybersicherheitsinfrastruktur muss strengen nationalen Verteidigungsvorschriften entsprechen. Die Integration von KI-basierter Überwachung verbessert die Betriebszeit, den Energieverbrauch und die Bedrohungserkennung. Regierungs- und Verteidigungssektoren beeinflussen die Technologiewahl bei der Stromsicherung und Datenisolierung. Innovationen in Kontrollsystemen stärken die Widerstandsfähigkeit der Infrastruktur für risikoreiche Umgebungen.

- Zum Beispiel startete AWS 2023 seine Israel (Tel Aviv) Region mit drei Verfügbarkeitszonen an Standorten wie Tnuvot, Shoham und dem Industriepark Har Tov. Initiativen für intelligente Städte verlangen nach einer Infrastruktur, die hohen Datendurchsatz und Sicherheit unterstützt.

Unterstützung durch Regierungspolitik und nationales Rahmenwerk für digitale Transformation stärken den Infrastrukturschub

Das israelische Kommunikationsministerium und andere Behörden fördern strategische digitale Infrastruktur durch Politik und Anreize. Nationale Rahmenwerke unterstützen Cloud-First-Initiativen, digitale ID-Einführungen und E-Government-Plattformen. Diese schaffen eine grundlegende Nachfrage nach stabiler und skalierbarer Datenzentrumsinfrastruktur. Der Markt für Datenzentrumsinfrastruktur in Israel stimmt mit den von der Regierung geführten Transformationszielen überein. Urbane Technologiezonen und Industrieparks fördern Infrastrukturinvestitionen in der Nähe von Bevölkerungs- und Technologiezentren. Öffentlich-private Zusammenarbeit treibt die Bereitschaft für Tier III und IV in Kernregionen an. Regulatorische Rahmenwerke ermöglichen Geschwindigkeit bei Genehmigungen und Klarheit bei Designstandards. Energieeffizienzziele fördern auch nachhaltige Infrastruktur, unterstützt durch staatliche Kohlenstoffziele. Diese Synergie unterstützt das langfristige Vertrauen der Investoren.

Digitalisierung des privaten Sektors in den Bereichen Banken, Gesundheitswesen und Telekommunikation treibt Colocation- und Edge-Wachstum voran

Banken, Gesundheitswesen und Telekommunikationsanbieter digitalisieren Dienste im großen Maßstab, was die Nachfrage nach Colocation- und Edge-Standorten antreibt. Große private Institutionen entlasten die Infrastrukturbelastung durch zuverlässige Colocation-Modelle. Edge-Zentren adressieren die Bedürfnisse nach geringer Latenz für mobile Dienste, Fintech-Plattformen und Echtzeit-Patientendaten. Der Markt für Datenzentrumsinfrastruktur in Israel reagiert mit skalierbaren modularen Edge-Designs und verbesserter Konnektivität. Telekommunikationsanbieter konzentrieren sich auf 5G-fähige Edge-Knoten, um die Last auf zentralen Servern zu reduzieren. Colocation-Anbieter investieren in physische und virtuelle Sicherheitsupgrades für Unternehmenskunden. Die Einhaltung von medizinischen Daten und Datenschutznormen erfordert isolierte Rechencluster mit reguliertem Zugang. Investoren sehen diese Mischung als wiederkehrenden Einnahmestrom mit steigender Nachfragegewissheit. Edge-Einrichtungen in der Nähe urbaner Zentren verbessern die Netzwerkeffizienz und die Anwendungsleistung.

- Zum Beispiel hostet PayBox, beaufsichtigt von der Bank of Israel, seine gesamten Operationen vollständig auf Google Cloud, um die regulatorische Compliance zu gewährleisten und Millionen von täglichen Kunden zu bedienen.

Markttrends

Verschiebung hin zu softwaredefinierter Infrastruktur und KI-basierter Verwaltung für betriebliche Effizienz

Rechenzentren in ganz Israel übernehmen softwaredefinierte Architekturen, um Automatisierung und Ressourcenkontrolle zu verbessern. Dieser Trend ersetzt traditionelle statische Infrastrukturen durch programmierbare, adaptive Systeme. Softwaredefinierte Stromversorgung und Kühlung steigern die Effizienz bei Spitzen- und Leerlaufbelastungen. Der israelische Markt für Rechenzentrumsinfrastruktur nimmt diese Trends an, um Kostenkontrolle und Betriebszeit zu verbessern. KI-gesteuerte Tools für das Management der Rechenzentrumsinfrastruktur (DCIM) verbessern die vorausschauende Wartung und thermische Optimierung. Echtzeitanalysen helfen Betreibern, Anomalien zu erkennen, bevor Ausfälle auftreten. Dynamische Ressourcenallokation passt sich an Arbeitslastverschiebungen in cloud-nativen Umgebungen an. KI-Systeme reduzieren den menschlichen Eingriff in Routineprozesse. Dieser Wandel verbessert die betriebliche Zuverlässigkeit und die langfristige Nachhaltigkeit.

Zunehmende Nutzung modularer und vorgefertigter Designs für Geschwindigkeit, Flexibilität und Skalierbarkeit

Modulare und vorgefertigte Bausysteme gewinnen an Bedeutung für schnellere Bereitstellung und Kostenkontrolle. Diese Systeme werden im Werk gebaut, getestet und vor Ort mit reduziertem Arbeits- und Baurisiko montiert. Investoren bevorzugen sie für Edge-Standorte und Katastrophenwiederherstellungsorte. Der israelische Markt für Rechenzentrumsinfrastruktur verzeichnet ein steigendes Interesse an modularen Bereitstellungen in städtischen und halbstädtischen Regionen. Vorgefertigte Strukturen reduzieren Energieverschwendung und erleichtern behördliche Genehmigungen. Diese Modelle sind flexibel für die Skalierung in Phasen und die Anpassung an sich entwickelnde technologische Bedürfnisse. Vorteile bei der Markteinführungszeit machen sie ideal für schnelllebige digitale Sektoren. Anbieter profitieren von einem geringeren anfänglichen Baurisiko und vorhersehbaren Installationsplänen. Sie passen auch zu den Zielen des umweltfreundlichen Bauens.

Nachhaltige Infrastrukturanforderungen wachsen mit Schwerpunkt auf der Integration erneuerbarer Energien

Rechenzentren stehen unter Druck, ihren CO2-Fußabdruck und die Energiekosten durch grüne Technologie zu reduzieren. Betreiber konzentrieren sich darauf, Solar-, Wind- und Batteriespeichersysteme in die Stromarchitektur zu integrieren. Dieser Trend beeinflusst USV-Systeme, Kühlungsdesign und Baumaterialien. Der israelische Markt für Rechenzentrumsinfrastruktur sieht dies als einen wichtigen Wettbewerbsfaktor unter den Anbietern. Energieeffiziente Kühltechnologien, wie Flüssigimmersion, werden erprobt. Modelle zur CO2-Kompensation und grüne Zertifizierungsstandards leiten Infrastrukturentscheidungen. Backup-Systeme wechseln von Diesel zu Gasturbinen und Brennstoffzellen. Hybride erneuerbare Netzanschlüsse unterstützen nachhaltige Betriebszeiten. Kunden bevorzugen zunehmend Anbieter mit sichtbaren Nachhaltigkeitsverpflichtungen.

Bereitstellung von Hochdichte-Racks und Einführung von Flüssigkühlung gewinnen an Bedeutung in Hyperscale-Bauten

Hochleistungsrechnen (HPC) und GPU-intensive Arbeitslasten erfordern dichtere Rack-Konfigurationen mit spezialisierten thermischen Systemen. Die Einführung von Flüssigkühlung nimmt zu, um die Wärmeabgabe über die Grenzen der Luftkühlung hinaus zu bewältigen. Der israelische Markt für Rechenzentrumsinfrastruktur übernimmt diese Lösungen in Hyperscale- und KI-fokussierten Bauten. Direkt-zu-Chip- und Immersionskühlsysteme sind jetzt Teil neuer Anlagendesigns. Sie verbessern die Energieeffizienz und reduzieren den Bedarf an White Space. Hochdichte Racks unterstützen KI-, Modellierungs- und Fintech-Anwendungen mit kontinuierlichen Verarbeitungsanforderungen. Flüssigkühlung hilft, den PUE zu senken und die Komplexität der mechanischen Infrastruktur zu reduzieren. Diese Trends spiegeln einen Wandel hin zu leistungsorientierten Architekturen gegenüber traditionellen skalenbasierten Modellen wider.

Marktherausforderungen

Stromversorgungsbeschränkungen, Netzzuverlässigkeit und hohe Energiekosten beeinträchtigen die Skalierbarkeit der Infrastruktur

Die Volatilität der Energiekosten und die Zuverlässigkeit der Stromversorgung stellen erhebliche Einschränkungen für die Expansion von Rechenzentren in Israel dar. Die Netzkapazität ist in bestimmten Industriegebieten begrenzt, was die Skalierung von Tier-III- und Tier-IV-Entwicklungen einschränkt. Betreiber stehen aufgrund der Strompreisstrukturen und Spitzenlasttarife vor hohen Betriebskosten. Der israelische Markt für Rechenzentrumsinfrastruktur muss diese Einschränkungen durch energieeffizientes Design und Netzkooperationen bewältigen. Die Einführung von Batteriespeichersystemen (BESS) bleibt aufgrund hoher Anfangskosten langsam. Die Integration erneuerbarer Energien ist aufgrund von Genehmigungen und Versorgungsvariabilität komplex. Stromversorgungssysteme müssen strenge Betriebszeitstandards erfüllen und gleichzeitig Emissionen minimieren. Die Abhängigkeit vom Netz verursacht Verzögerungen bei großflächigen Bauvorhaben und der Skalierung von Colocation-Einrichtungen.

Sicherheits-, Regulierungs-Compliance und Landknappheit schaffen strukturelle und designbezogene Komplexitäten

Geopolitische Spannungen und nationale Sicherheitsüberlegungen erfordern eine strikte Kontrolle über Datenbewegungen und den Zugang zu Einrichtungen. Die Einhaltung verteidigungsbezogener Datenstandards erhöht die Kosten und schränkt die Flexibilität im Standortdesign ein. Die Verfügbarkeit von Land für Neubauten ist in der Nähe großer städtischer Zonen eingeschränkt. Der israelische Markt für Rechenzentrumsinfrastruktur sieht sich aufgrund von Umwelt- und Zonierungsvorschriften mit Verzögerungen bei der Standortgenehmigung konfrontiert. Designteams müssen in kritischen Einrichtungen sprengsichere Architektur und biometrischen Zugang berücksichtigen. Edge-Implementierungen in ländlichen Gebieten stehen vor Konnektivitätslücken und hohen Glasfaserkosten. Regulatorische Unklarheiten bezüglich der Datenlokalisierung schaffen Investitionszögerungen. Grenzüberschreitende Partnerschaften müssen mit Cybergesetzen und gemeinsamen Kontrollrahmen übereinstimmen.

Marktchancen

Steigende Nachfrage nach Colocation, Edge-Einrichtungen und Interkonnektivität unter regionalen Cloud-Anbietern

Das Wachstum regionaler Cloud-Unternehmen und digitaler Serviceplattformen treibt die Nachfrage nach flexiblen, skalierbaren Colocation-Lösungen an. Edge-Standorte in der Nähe von Nutzerclustern verbessern die Latenz und reduzieren die Staus. Der israelische Markt für Rechenzentrumsinfrastruktur ist positioniert, hybride Bereitstellungsmodelle anzubieten, die städtische Dichte und ländliche Edge-Resilienz kombinieren. Colocation-Anbieter können die steigende Nachfrage von KMUs und Fintech-Unternehmen nutzen. Interconnection-Hubs bieten Zugang zu mehreren Netzbetreibern und direkte Cloud-Onramps, wodurch sich adressierbare Möglichkeiten erweitern.

Erweiterung von Smart Cities, E-Governance-Plattformen und Gesundheitsdatensystemen treibt zukünftige Nachfrage an

Nationale Programme für intelligente Verwaltung, digitale Gesundheitsakten und Verteidigungsmodernisierung erhöhen den Infrastrukturbedarf. Der israelische Markt für Rechenzentrumsinfrastruktur unterstützt diese Nachfrage mit robusten zivilen und IT-Infrastrukturkapazitäten. Smart Cities benötigen Echtzeitverarbeitung am Edge, während Krankenhäuser konforme Datenhosting erfordern. Zukünftige Nachfrage wird aus KI-Verwaltung, Verteidigungs-Cloud-Systemen und Bürgerplattformen entstehen, die kontinuierliche Betriebszeit und Sicherheit erfordern.

Marktsegmentierung

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in Israel wird von der elektrischen Infrastruktur dominiert, angetrieben durch den Bedarf an Notstromversorgung und Lastverteilung. Mechanische Systeme folgen aufgrund der komplexen Kühlanforderungen für HPC- und KI-Workloads. IT- und Netzwerkinfrastrukturen gewinnen an Bedeutung mit der zunehmenden Durchdringung digitaler Dienste. Die Nachfrage nach zivilen/strukturellen Infrastrukturen steigt bei modularen Bauten. Weitere Bereiche umfassen Umweltüberwachung und Sicherheitssysteme, die für die Betriebszeit und die Einhaltung von Vorschriften in Rechenzentren entscheidend sind.

Nach Elektrischer Infrastruktur

USV-Systeme (Unterbrechungsfreie Stromversorgung) führen aufgrund ihrer Rolle bei der Aufrechterhaltung der Betriebszeit während Ausfällen. Stromverteilungseinheiten (PDUs) und Batteriespeichersysteme (BESS) wachsen, da die Netzresilienz in den Fokus rückt. Umschalter und Netzanschlüsse bleiben für nahtlose Abläufe unerlässlich. Die Energiepreise und Stabilitätsherausforderungen in Israel machen dieses Segment für Tier-III- und Tier-IV-Bauten unverzichtbar.

Nach Mechanischer Infrastruktur

Kühleinheiten wie CRAC und CRAH dominieren das mechanische Segment aufgrund von Hochdichte-Workloads. Kaltwassersätze, insbesondere luftgekühlte, werden für moderate Energieeffizienz bevorzugt. Einschlusssysteme verbessern die Kühleffizienz und die Luftstromkontrolle. Pumpen- und Rohrleitungssysteme gewährleisten optimalen Wärmetransfer. Der Markt übernimmt Flüssigkeitskühlsysteme in Hochleistungsbauten, was die Bedeutung dieses Segments beschleunigt.

Nach Zivil-/Struktureller & Architektonischer Infrastruktur

Standortvorbereitung und Fundamente bilden den Kern der Bauphase. Doppelböden und abgehängte Decken werden weit verbreitet eingesetzt, um flexible Verkabelung und Luftstrom zu unterstützen. Modulare/vorgefertigte Bausysteme gewinnen an Beliebtheit für Geschwindigkeit und Skalierbarkeit. Überbauten aus Stahl- oder Betonrahmen ermöglichen seismische Resilienz und Langlebigkeit. Hüllensysteme konzentrieren sich auf Wärmedämmung und strukturelle Integrität.

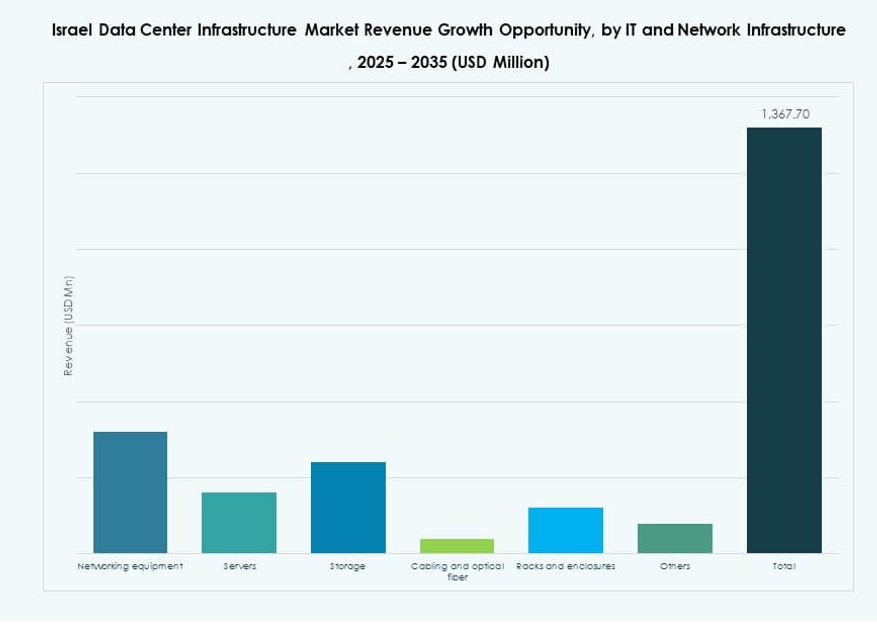

Nach IT- & Netzwerkinfrastruktur

Serverinfrastruktur führt aufgrund der Anforderungen an Cloud- und KI-Verarbeitung. Netzwerkausrüstung und Speicherlösungen folgen dicht dahinter, um Durchsatz und Redundanz zu verwalten. Racks und Gehäuse wachsen mit der Nachfrage nach Hochdichteausrüstung. Glasfaserkabel unterstützen schnelle Interkonnektivität zwischen Zonen. Das Technologie-Ökosystem Israels fördert die Skalierung und Innovation dieses Segments.

Nach Rechenzentrumstyp

Colocation-Rechenzentren dominieren aufgrund von Outsourcing-Trends bei Unternehmen. Das Wachstum im Hyperscale-Bereich ist auf ausgewählte Cloud- und Verteidigungsakteure beschränkt. Edge-Zentren expandieren in der Nähe von Mobil- und Smart-City-Clustern. Unternehmensrechenzentren existieren für Kernindustrien, die private Infrastruktur benötigen. Weitere Bereiche umfassen akademische oder forschungsbasierte Zentren mit spezialisierten Workloads.

Nach Liefermodell

Design-Build/EPC führt das Segment mit schlüsselfertigen Projekten für globale Kunden an. Retrofit-/Upgrade-Modelle gewinnen an Dynamik in älteren Einrichtungen, die modernisiert werden. Modulare, fabrikgefertigte Systeme beschleunigen die Rollout-Zeitpläne. Bauleitung und schlüsselfertige Liefermodelle sind in phasenweisen Implementierungen gut geeignet. Hybride Modelle, die EPC und Modularität kombinieren, entstehen.

Nach Tier-Typ

Tier III bleibt dominant aufgrund seines Gleichgewichts zwischen Betriebszeit und Kosten. Die Einführung von Tier IV wächst in den Verteidigungs- und Finanzsegmenten. Tier II ist nach wie vor relevant für kleine Unternehmensbauten. Tier I existiert in Test- und Entwicklungseinrichtungen. Der regulatorische Vorstoß Israels unterstützt das Wachstum in Richtung Tier III und höher, insbesondere in Colocation- und Cloud-Zonen.

Regionale Einblicke

Metropolregion Tel Aviv führt mit 52% Marktanteil dank dichtem Tech-Ökosystem und Infrastruktur

Tel Aviv hält den größten Anteil am israelischen Markt für Rechenzentrumsinfrastruktur aufgrund seiner Rolle als digitale und finanzielle Hauptstadt. Die Region verfügt über fortschrittliche Stromnetze, dichte Glasfasernetze und die Nähe zu den Hauptsitzen von Banken, Startups und Telekommunikationsunternehmen. Große Colocation- und Cloud-Anbieter wählen Tel Aviv wegen seiner zuverlässigen Infrastruktur für Betriebszeit. Hyperscale-Projekte und modulare Designs konzentrieren sich hier ebenfalls für betriebliche Skalierung und Ökosystemintegration. Der Marktanteil liegt bei 52%, angetrieben durch urbane Nachfrage und konsistente Energieinfrastruktur.

- Zum Beispiel betreibt MedOnes Flaggschiff-Rechenzentrum 15 Meter unter der Erde in einer Tier-IV-zertifizierten Anlage und bietet eine 72-stündige autonome Betriebsfähigkeit.

Nördlicher Bezirk, einschließlich Haifa, macht 26% des Anteils aus, angetrieben durch F&E und industrielle Integration

Haifa und umliegende Gebiete im nördlichen Bezirk repräsentieren 26% des Marktes und profitieren von Forschungseinrichtungen und Industriegebieten. Technologieparks und militärisch-industrielle Zusammenarbeit treiben die Nachfrage nach belastbarer Infrastruktur an. Der Hafen von Haifa verbessert die Konnektivität für internationale Cloud-Anbieter und Unterseekabelprojekte. Diese Regionen bevorzugen hybride Cloud- und verteidigungsfähige Dateninfrastruktur. Die Einhaltung von Datenschutzbestimmungen und die Nähe zu akademischen Zentren ziehen Unternehmensbereitstellungen in diesen Zonen an.

Südliche Region einschließlich Be’er Sheva hält 22% Marktanteil, unterstützt durch Smart-City- und Cyber-Initiativen

Be’er Sheva, mit seinem CyberSpark-Hub, unterstützt 22% des israelischen Marktes für Rechenzentrumsinfrastruktur. Die Region konzentriert sich auf nationale Cybersicherheit, intelligente Governance-Plattformen und Cloud-Operationen im Verteidigungsbereich. Starke staatliche Unterstützung und Zusammenarbeit zwischen Bildung und Industrie schaffen Nachfrage nach robuster Infrastruktur. Die Konnektivität bleibt eine Herausforderung, aber modulare Edge-Zentren schließen diese Lücke. Die Region zeigt hohes Wachstumspotenzial in Colocation und militärisch verknüpfter Datenhosting.

- Zum Beispiel bietet die Dimona-Anlage von MedOne über 25 MW IT-Kapazität in einer hochsicheren südlichen Lage, die für Verteidigungsanwendungen geeignet ist.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

Der israelische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb zwischen globalen Technologieanbietern und regionalen Infrastrukturspezialisten aus. Er wird durch die steigende Nachfrage nach skalierbaren, energieeffizienten und sicheren Lösungen angetrieben. Unternehmen wie Schneider Electric und Vertiv führen in den Bereichen elektrische und Kühlsysteme und bieten fortschrittliche modulare Designs und Energiemanagementplattformen an. Cisco und Dell bieten integrierte IT-Infrastruktur für hybride Cloud-Umgebungen. Equinix und Oracle konkurrieren durch Colocation- und Cloud-Interconnect-Dienste. Lokalisierte Strategien, strategische Partnerschaften und maßgeschneiderte Bereitstellungen für Hyperscale- und Unternehmensbedürfnisse prägen den Markterfolg. Die Akteure investieren in KI-gesteuertes Monitoring, Flüssigkeitskühlung und softwaredefinierte Systeme, um die Leistung der Einrichtungen zu verbessern. Die Wettbewerbslandschaft verändert sich weiterhin, da neue Bauten Nachhaltigkeit, Edge-Bereitschaft und staatliche Compliance priorisieren.

Neueste Entwicklungen:

- Im Dezember 2025 schloss ABB eine Vereinbarung zur Übernahme von IPEC, einem in Großbritannien ansässigen Technologieunternehmen, das sich auf elektrische Diagnostik und vorausschauende Überwachungssysteme spezialisiert hat. Diese Übernahme verbessert ABBs Fähigkeit, fortschrittliche Überwachungslösungen für die elektrische Infrastruktur von Rechenzentren anzubieten, die Zuverlässigkeit zu erhöhen und Ausfallzeiten zu reduzieren.

- Im April 2025 begann NED DC mit dem Bau seiner ersten großen Anlage außerhalb von Tel Aviv, was eine bedeutende Infrastrukturentwicklung auf dem israelischen Markt für Rechenzentrumsinfrastruktur darstellt. Das Projekt mit dem Namen Alpha Campus ist darauf ausgelegt, KI- und Cloud-Workloads mit modernen Strom-, Kühl- und Netzwerksystemen zu unterstützen.