Resumen ejecutivo:

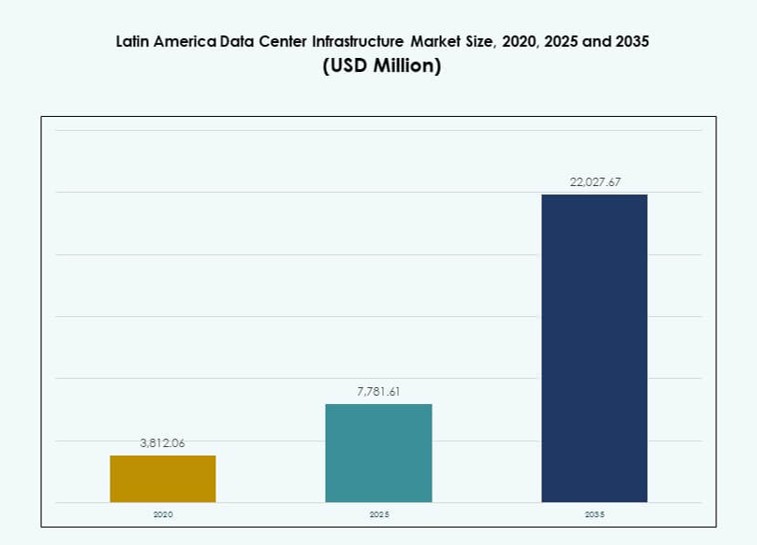

El tamaño del mercado de infraestructura de centros de datos en América Latina fue valorado en USD 3,812.06 millones en 2020, alcanzando USD 7,781.61 millones en 2025 y se anticipa que llegará a USD 22,027.67 millones para 2035, con un CAGR de 10.89% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en América Latina 2025 |

USD 7,781.61 Millones |

| Mercado de Infraestructura de Centros de Datos en América Latina, CAGR |

10.89% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en América Latina 2035 |

USD 22,027.67 Millones |

El aumento de la demanda de servicios en la nube, procesamiento de IA y aplicaciones intensivas en datos está transformando la infraestructura digital de la región. Las empresas están modernizando sistemas heredados y las agencias del sector público están avanzando en iniciativas de gobierno electrónico. La innovación en sistemas de enfriamiento, construcciones modulares e integración de energías renovables está remodelando el diseño de las instalaciones. Un fuerte interés inversor y asociaciones estratégicas destacan el papel del mercado en la transformación digital regional. Las empresas de telecomunicaciones y los operadores a hiperescala están ampliando operaciones para satisfacer las necesidades cambiantes de latencia y ancho de banda. La trayectoria de crecimiento del mercado señala un fuerte potencial a largo plazo para desarrolladores de infraestructura, proveedores de servicios y vendedores de equipos.

Brasil lidera el mercado debido a sus despliegues a hiperescala, robusta columna vertebral de fibra y creciente adopción de TI empresarial. México y Chile le siguen, beneficiándose de la proximidad a rutas de tráfico globales, marcos regulatorios estables y fuentes de energía renovable. Colombia, Perú y Argentina son centros emergentes impulsados por la creciente demanda empresarial, la mejora de la conectividad y la expansión digital respaldada por el gobierno. Estos países están ganando tracción como nuevas zonas de capacidad en el ecosistema regional de centros de datos.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Computación en la Nube y la Transformación Digital en Sectores Empresariales y Públicos

La adopción de la nube está aumentando en toda América Latina, impulsada por la demanda de servicios digitales escalables. Las empresas en finanzas, comercio minorista y manufactura están migrando a operaciones basadas en la nube para mayor agilidad. Los gobiernos también están digitalizando los servicios públicos, impulsando la construcción de centros de datos. El mercado de infraestructura de centros de datos en América Latina se beneficia de este cambio, creando una fuerte demanda de infraestructura modernizada. Se están priorizando las instalaciones de Nivel III y IV para garantizar el tiempo de actividad y la seguridad. Los operadores globales a hiperescala están ingresando a la región a través de adquisiciones e inversiones de campo verde. Los proveedores locales están ampliando operaciones para competir en latencia y capacidad. Los inversores ven esto como una oportunidad de infraestructura a largo plazo alineada con la digitalización empresarial.

- Por ejemplo, en mayo de 2024, Microsoft anunció una inversión de R$14.7 mil millones (USD 2.9 mil millones) para expandir su infraestructura de nube e inteligencia artificial en todo el estado de São Paulo, con nuevos campus de centros de datos planeados en Hortolândia y Sumaré.

Aumento en el Despliegue de IA, IoT y Dispositivos Edge Exige Infraestructura de Baja Latencia

El creciente uso de aplicaciones impulsadas por IA, análisis de video e IoT industrial está transformando las necesidades de infraestructura. Las empresas requieren sistemas de baja latencia para apoyar el análisis en tiempo real y la coordinación de dispositivos. El Mercado de Infraestructura de Centros de Datos en América Latina está respondiendo con centros de datos edge y regionales. Las empresas de telecomunicaciones están mejorando las redes para soportar cargas de trabajo distribuidas. La demanda de servidores preparados para IA, refrigeración avanzada y conexiones de alta velocidad está acelerando. Los actores de infraestructura están diseñando instalaciones para manejar cargas de trabajo intensivas de manera eficiente. Los inversores están apoyando construcciones dirigidas a zonas de despliegue cercanas al usuario. Este cambio refuerza la importancia de una infraestructura ágil para la continuidad y el crecimiento empresarial.

- Por ejemplo, en 2024, Telefónica desplegó nodos de computación edge en su red latinoamericana, permitiendo una latencia inferior a 10 milisegundos para casos de uso de IoT industrial y análisis de video en Brasil y Colombia.

Impulso Estratégico para la Integración de Energías Renovables y Eficiencia Energética en el Diseño de Centros de Datos

La sostenibilidad se está convirtiendo en un factor crítico en el diseño y operación de instalaciones. Los operadores están integrando fuentes de energía renovable y sistemas de almacenamiento de baterías para reducir la intensidad de carbono. El Mercado de Infraestructura de Centros de Datos en América Latina se alinea con los objetivos globales de ESG a través de la optimización energética. Los gobiernos están ofreciendo incentivos para la adopción de energía limpia. Los desarrolladores están priorizando la refrigeración eficiente y la construcción modular para limitar las emisiones. La infraestructura sostenible atrae capital institucional enfocado en activos verdes. Los acuerdos de compra de energía con empresas renovables son comunes entre los operadores de hiperescala. La eficiencia energética está emergiendo como un diferenciador competitivo en las licitaciones de proyectos regionales.

Fuerte Apoyo Político e Incentivos Regulatorios Aceleran las Inversiones en Infraestructura

Las agendas digitales nacionales y las iniciativas público-privadas están catalizando el crecimiento del mercado. Los gobiernos de Brasil, Chile y México están ofreciendo incentivos fiscales y aprobaciones rápidas. El Mercado de Infraestructura de Centros de Datos en América Latina se beneficia de marcos políticos estables para la expansión de las TIC. La claridad regulatoria en torno a la privacidad de los datos y los flujos transfronterizos aumenta la confianza de los inversores. Las agencias locales están apoyando los despliegues de ciudades inteligentes y proyectos de interconectividad regional. Estos esfuerzos animan a los actores globales a localizar operaciones. Los clústeres de infraestructura impulsados por políticas están emergiendo en parques tecnológicos y zonas económicas. Este entorno crea condiciones favorables para la adición de capacidad y compromisos de arrendamiento a largo plazo.

Tendencias del Mercado

Aumento en las Instalaciones de Colocación Hiperescala y Multi-Inquilino para Satisfacer la Creciente Demanda de Nube

Las instalaciones de hiperescala están aumentando en toda América Latina para satisfacer las necesidades de los proveedores de nube y plataformas. Los proveedores de colocación están ampliando el espacio blanco y la capacidad de energía para apoyar a los clientes de múltiples inquilinos. El mercado de infraestructura de centros de datos en América Latina está presenciando una fuerte actividad de arrendamiento por parte de jugadores de SaaS e IaaS. La densidad de interconexión y los modelos neutrales para operadores están en el foco. Los clientes de hiperescala buscan entornos escalables, con alta redundancia y acceso a cables submarinos. Las instalaciones en las principales áreas metropolitanas están siendo diseñadas con perfiles de carga de 20MW–80MW. Esta tendencia está impulsando la planificación inmobiliaria y energética en zonas industriales estratégicas.

Adopción de Sistemas de Refrigeración Líquida e Innovación Térmica para Apoyar Cargas de Trabajo de IA

La gestión térmica está evolucionando con el aumento de densidades de racks y despliegues de GPU. Los operadores están adoptando la refrigeración líquida, incluidos los sistemas directos al chip y de inmersión. El mercado de infraestructura de centros de datos en América Latina está avanzando más allá de la refrigeración por aire tradicional en zonas de alto rendimiento. El ahorro de energía y la reducción de la huella son ventajas clave. Los centros de datos que alojan cargas de trabajo de IA y HPC priorizan el diseño térmico avanzado. Los proveedores están introduciendo sistemas de circuito cerrado para gestionar el calor en espacios confinados. Esta tendencia está permitiendo la escalabilidad vertical dentro de expansiones en terrenos ya desarrollados. Se espera que la adopción crezca en centros metropolitanos con restricciones de energía.

Crecimiento de Centros de Datos Modulares y Prefabricados para Acelerar los Tiempos de Despliegue

Para satisfacer la demanda acelerada, los centros de datos modulares y prefabricados están ganando tracción. Las unidades construidas en fábrica reducen el tiempo de construcción y simplifican los permisos. El mercado de infraestructura de centros de datos en América Latina se beneficia del diseño modular en ubicaciones subdesarrolladas y remotas. Las empresas despliegan módulos preensamblados para redundancia regional. Las configuraciones modulares también ayudan en la planificación de capacidad por fases y la integración de nubes híbridas. Los operadores pueden cambiar el capex a opex a través de modelos de diseño-construcción flexibles. Los proveedores están estandarizando kits modulares para zonas de energía, refrigeración y TI. Este modelo se adapta a las demandas de gobierno, telecomunicaciones y clústeres impulsados por BPO.

Integración de Sistemas de Almacenamiento de Energía en Baterías e Interfaces de Redes Inteligentes para la Resiliencia Energética

Los sistemas de almacenamiento de energía en baterías (BESS) se están integrando para mejorar el tiempo de actividad y la flexibilidad de la red. Los centros de datos se están conectando con plataformas de redes inteligentes para optimizar la carga y la respuesta de frecuencia. El mercado de infraestructura de centros de datos en América Latina está adoptando iones de litio y químicas avanzadas para respaldo de larga duración. Las instalaciones están combinando energía solar o eólica con almacenamiento en el sitio para gestionar la demanda máxima. Los BESS reducen la dependencia de generadores diésel y apoyan los objetivos ESG. Los operadores están utilizando IA para el monitoreo del ciclo de vida de las baterías. Estos sistemas apoyan programas de respuesta a la demanda en regiones con variabilidad de la red.

Desafíos del Mercado

La Limitada Fiabilidad de la Red, los Altos Costos de Energía y los Cuellos de Botella en Infraestructura Afectan la Estabilidad Operativa

Muchos países de América Latina enfrentan desafíos con redes eléctricas inestables y altos costos de electricidad. Las interrupciones frecuentes obligan a los centros de datos a depender en gran medida de generadores diésel y sistemas UPS. Esto aumenta tanto el gasto de capital como la complejidad operativa. En ciudades rurales y secundarias, la expansión de la red va a la zaga de la demanda de infraestructura digital. El mercado de infraestructura de centros de datos en América Latina debe tener en cuenta estos problemas durante la selección de sitios y el diseño. Los obstáculos regulatorios, los largos ciclos de permisos y las leyes de zonificación poco claras retrasan aún más la ejecución de proyectos. Los costos de infraestructura también son altos debido a la limitada fabricación de componentes nacionales. Estas barreras aumentan el riesgo del proyecto y requieren asociaciones estratégicas con servicios públicos y gobiernos locales.

La Escasez de Mano de Obra Calificada y el Ecosistema Limitado de Proveedores Obstaculizan la Escalabilidad Rápida

Hay una escasez de profesionales calificados en centros de datos en campos como HVAC, sistemas de energía y arquitectura de redes. Los programas de capacitación y certificación son limitados en muchos mercados regionales. El mercado de infraestructura de centros de datos en América Latina enfrenta retrasos en la puesta en marcha debido a esta brecha de talento. Los proveedores internacionales dominan los sistemas centrales, lo que incrementa los costos y limita las capacidades de integración local. La dependencia de las importaciones también hace que el sector sea vulnerable a las interrupciones de la cadena de suministro. Los ecosistemas de proveedores fragmentados complican los despliegues a gran escala. Los operadores deben invertir en el desarrollo de la fuerza laboral, la localización y la diversificación de proveedores para superar estos problemas.

Oportunidades del Mercado

Expansión de Desarrollos Greenfield y Clústeres Regionales en Ciudades Emergentes de América Latina

Varias ciudades emergentes en Perú, Colombia, Argentina y Ecuador están viendo proyectos de centros de datos greenfield. El apoyo gubernamental, la conectividad mejorada y la disponibilidad de tierras atraen inversiones en nuevas zonas. El mercado de infraestructura de centros de datos en América Latina se está expandiendo más allá de las principales ciudades hacia centros regionales. La demanda de alojamiento localizado, entrega de baja latencia y almacenamiento de datos soberanos está impulsando estos desarrollos. Los inversores están apuntando a corredores de crecimiento con infraestructura de fibra sólida y acceso a energía renovable.

Conectividad Transfronteriza, Demanda Impulsada por IA e Inclusión Digital Impulsan el Potencial a Largo Plazo

Nuevos proyectos de cables submarinos y tendencias de adopción de IA están expandiendo el potencial del mercado. Los operadores están invirtiendo en infraestructura que conecta América Latina con EE.UU., Europa y África. El mercado de infraestructura de centros de datos en América Latina está preparado para beneficiarse del aumento de ancho de banda internacional y la demanda de contenido. Las empresas nativas de la nube y las plataformas OTT requieren sistemas escalables y de alto rendimiento. Esto crea oportunidades a largo plazo para modelos de servicios de colocación, interconexión e híbridos.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en América Latina está dominado por la infraestructura eléctrica, dado su papel crítico en garantizar el tiempo de actividad y la fiabilidad. La infraestructura de TI y de red le sigue de cerca, impulsada por el aumento de las cargas de trabajo en la nube y empresariales. Los segmentos de infraestructura mecánica y civil están expandiéndose debido a los despliegues a gran escala de proyectos nuevos y construcciones prefabricadas. Cada componente desempeña un papel vital en la planificación de capacidad y las estrategias de optimización energética.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) lideran el segmento de infraestructura eléctrica, ya que el tiempo de actividad sigue siendo crítico en instalaciones de Nivel III y Nivel IV. Los sistemas de almacenamiento de energía en baterías (BESS) están creciendo rápidamente debido a su alineación con ESG y sus capacidades de resiliencia de la red. Los interruptores de transferencia, PDUs y conmutadores también están viendo una fuerte demanda, especialmente en entornos de hiperescala que requieren un alto equilibrio de carga.

Por Infraestructura Mecánica

Las unidades de enfriamiento, incluidas CRAC y CRAH, dominan la infraestructura mecánica debido a su fiabilidad y facilidad de integración. Sin embargo, los enfriadores y los sistemas de contención están ganando participación, impulsados por mayores densidades de racks y la necesidad de enfriamiento de precisión. El uso de contención de pasillos fríos/calientes mejora la eficiencia energética, y los operadores están ampliando la adopción de sistemas refrigerados por líquido.

Por Infraestructura Civil / Estructural & Arquitectónica

Los sistemas de superestructura y construcción modular están impulsando el segmento debido a la demanda de despliegues escalables y rápidos. Las soluciones de envolvente de edificios y los suelos elevados apoyan la optimización del flujo de aire y el control térmico. La preparación del sitio y el diseño estructural son clave para la estabilidad sísmica, especialmente en países como Chile y Perú con mayores riesgos geológicos.

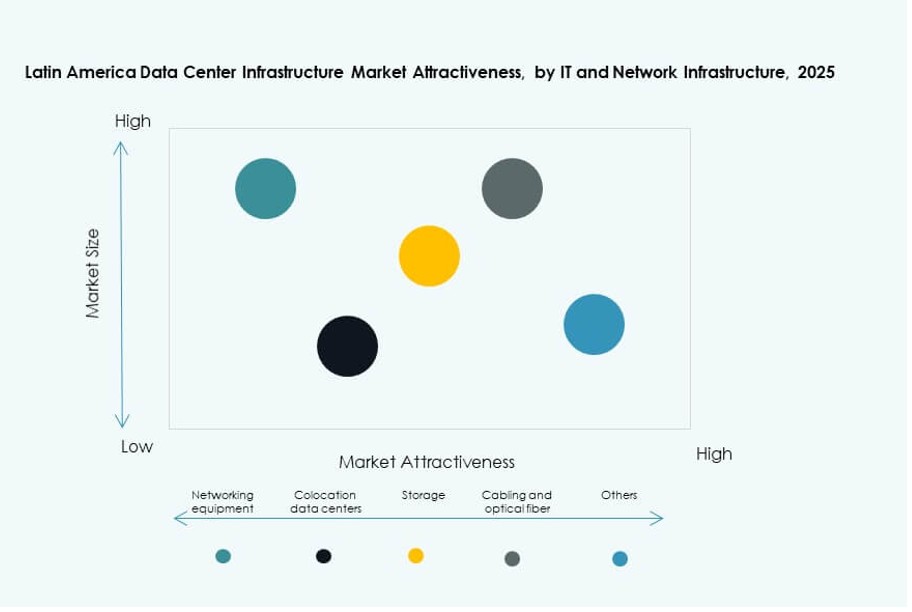

Por Infraestructura de TI & Red

Los servidores y equipos de red dominan este segmento debido a los despliegues de hiperescala y las necesidades de computación lideradas por IA. Los sistemas de almacenamiento y cableado también están creciendo debido a los centros de datos multi-inquilino que expanden las ofertas de interconexión. Los racks y gabinetes están evolucionando para soportar cargas de mayor peso y diseños más densos, mejorando el rendimiento del equipo y el flujo de aire.

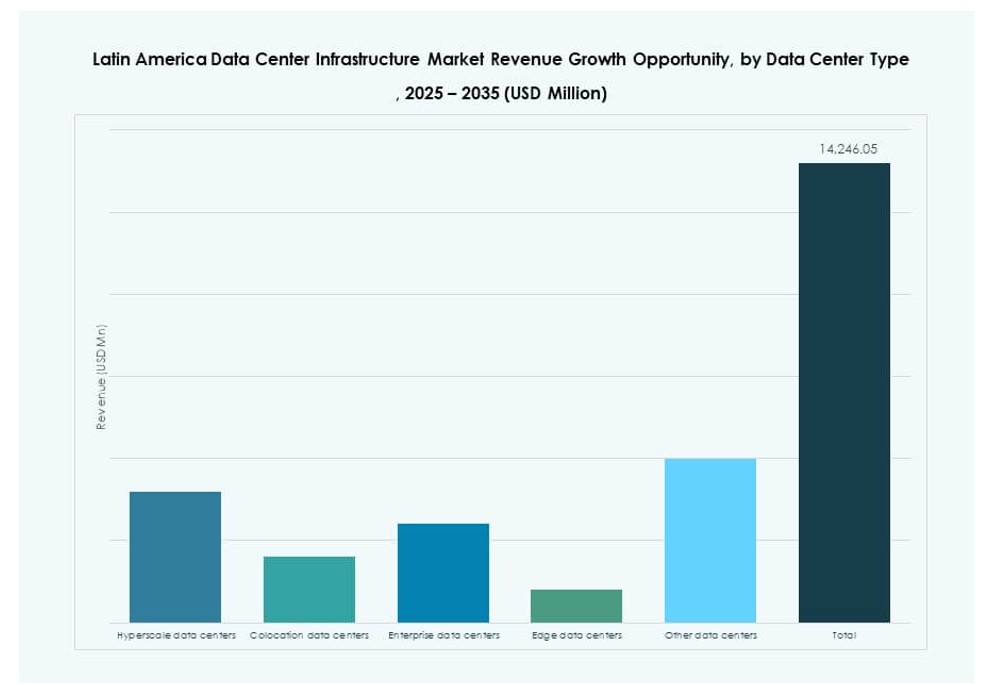

Por Tipo de Centro de Datos

Los centros de datos de hiperescala tienen la mayor participación en el mercado de infraestructura de centros de datos en América Latina, impulsados por proveedores de nube y plataformas OTT. Las instalaciones de colocación también están expandiéndose, ofreciendo a las empresas modelos de capex más bajos. Los centros de datos de borde están ganando impulso en áreas desatendidas para apoyar la entrega de baja latencia para plataformas de IoT y contenido.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan debido a su rapidez e integración de extremo a extremo. Las construcciones de renovación y modulares están aumentando en zonas urbanas donde las limitaciones de espacio y las actualizaciones energéticas son prioridades. Los contratistas EPC están viendo demanda en proyectos de hiperescala que requieren un diseño escalable con sistemas MEP e IT integrados.

Por Tipo de Nivel

Las instalaciones de Nivel III lideran en despliegue debido a su equilibrio entre rendimiento y costo. Los centros de datos de Nivel IV se están construyendo para cargas de trabajo críticas que requieren tolerancia total a fallos. Los Niveles I y II siguen en uso para configuraciones de borde y empresas más pequeñas, especialmente en ciudades secundarias con necesidades de alojamiento moderadas.

Perspectivas Regionales

Brasil Domina el Mercado con un 45% de Participación Debido a la Densidad Urbana, Conectividad Submarina y Demanda de Nube

Brasil posee alrededor del 45% de la participación del mercado de infraestructura de centros de datos de América Latina, convirtiéndose en el mayor contribuyente. São Paulo es un centro clave debido a su densa base empresarial y acceso a múltiples cables submarinos. Los principales proveedores de hiperescala y empresas de colocación han establecido campus de varios megavatios. El gobierno apoya la infraestructura de TIC a través de beneficios fiscales e iniciativas de ciudades inteligentes. La tasa de adopción de la nube en Brasil y la conectividad regional refuerzan aún más su posición de liderazgo.

- Por ejemplo, en noviembre de 2025, Omnia, respaldada por la firma de inversión brasileña Pátria, se unió a un proyecto en el complejo portuario de Pecém en Brasil, que cuenta con una capacidad de energía planificada de 300 MW, marcando uno de los desarrollos de centros de datos de un solo cliente más grandes del país.

México y Chile Representan el 30% Combinado Debido a su Ubicación Estratégica y Estabilidad Política

México y Chile juntos contribuyen aproximadamente al 30% del mercado regional. México se beneficia de su proximidad a EE.UU., sectores de manufactura robustos y financieros que necesitan servicios de baja latencia. La estabilidad política de Chile, su capacidad de energía renovable y conectividad a rutas del Pacífico apoyan un crecimiento sostenido. Ambos países atraen inversiones de hiperescala y colocación enfocadas en cobertura regional y claridad regulatoria.

- Por ejemplo, en octubre de 2025, Equinix presentó declaraciones ambientales para desarrollar su quinto centro de datos (ST5) en Santiago, Chile, expandiendo su presencia con una nueva instalación de varios megavatios en uno de los principales centros digitales conectados al Pacífico de la región.

Argentina, Colombia y Perú Representan el 25% como Clústeres de Crecimiento Emergentes en la Región

Argentina, Colombia y Perú contribuyen con aproximadamente el 25% del mercado de infraestructura de centros de datos de América Latina. Estos países están emergiendo como centros de crecimiento debido a la mejora en los marcos políticos y la expansión de los ecosistemas digitales. Colombia es un centro de conectividad en ascenso en la región andina. Argentina y Perú están viendo nuevas construcciones dirigidas a los sectores de servicios financieros, telecomunicaciones y BPO. Las inversiones se están desplazando hacia ciudades secundarias en estas naciones para expandir el acceso y reducir la latencia.

Perspectivas Competitivas:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Empresarial (HPE)

El mercado de infraestructura de centros de datos en América Latina presenta una combinación de especialistas regionales y gigantes de infraestructura globales. Scala Data Centers y Ascenty dominan las construcciones a hiperescala en Brasil y Chile, aprovechando la energía verde y diseños escalables. ODATA y KIO apoyan el crecimiento de la colocación empresarial en México, Colombia y Perú. Jugadores globales como Equinix y Huawei fortalecen la conectividad transfronteriza y los servicios integrados. Líderes en energía y refrigeración como Schneider Electric y Vertiv permiten construcciones energéticamente eficientes con sistemas modulares. HPE y otros proveedores de TI ofrecen computación y almacenamiento escalables para cargas de trabajo híbridas. Se está volviendo más competitivo a medida que los proveedores localizan operaciones, forman alianzas regionales y expanden despliegues en el borde para satisfacer las demandas de latencia. Las inversiones estratégicas, el liderazgo en sostenibilidad y la presencia en múltiples regiones definen la fortaleza de posicionamiento de los actores clave en este paisaje de infraestructura en evolución.

Desarrollos Recientes:

- En septiembre de 2025, ODATA, una subsidiaria de Aligned Data Centers, anunció oficialmente un paquete de financiamiento verde de $1.02 mil millones para acelerar el desarrollo sostenible de centros de datos en toda América Latina.

- En agosto de 2025, ODATA lanzó su cuarto centro de datos a hiperescala, QR04, cerca de San Miguel de Allende en la región de Querétaro, México, con una capacidad de 24 MW utilizando la tecnología de refrigeración Delta³ de Aligned. Esta instalación completa una red de sitios interconectados para satisfacer las crecientes necesidades de IA y nube.

- En julio de 2025, Scala Data Centers aseguró USD 328 millones en financiamiento internacional para expandir tres centros de datos y construir una subestación eléctrica en Chile. Este es el mayor acuerdo de financiamiento de proyectos para una iniciativa de centro de datos en un solo país en América Latina, apoyando 23 MW de capacidad de TI contratada y expansión adicional reservada.