Resumen ejecutivo:

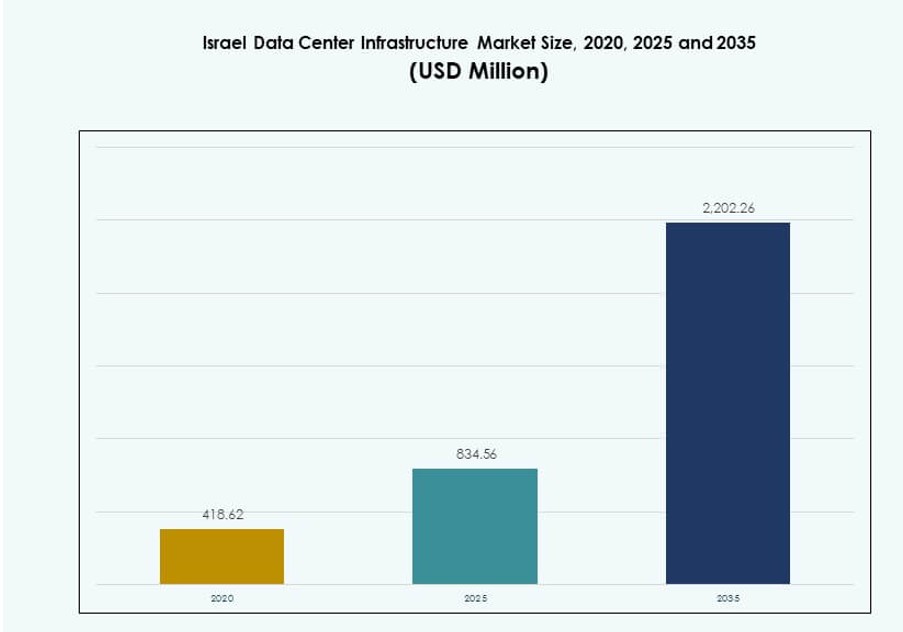

El tamaño del mercado de infraestructura de centros de datos en Israel fue valorado en USD 418.62 millones en 2020, aumentando a USD 834.56 millones en 2025, y se anticipa que alcanzará USD 2,202.26 millones para 2035, con un CAGR del 10.11% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Israel 2025 |

USD 834.56 Millones |

| Mercado de Infraestructura de Centros de Datos en Israel, CAGR |

10.11% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Israel 2035 |

USD 2,202.26 Millones |

El mercado está expandiéndose rápidamente debido a la acelerada adopción de la nube, cargas de trabajo basadas en IA y crecientes necesidades de localización de datos. Las empresas y agencias gubernamentales están invirtiendo en infraestructura escalable para apoyar aplicaciones críticas y sistemas digitales impulsados por el cumplimiento. La innovación en tecnologías de enfriamiento, redes definidas por software y modelos de implementación modular está impulsando la transformación en todo el ecosistema. Los inversores ven el mercado como un punto de entrada estratégico al corredor digital de Medio Oriente, aprovechando el liderazgo en ciberseguridad de Israel y su economía impulsada por la tecnología.

Tel Aviv lidera el mercado debido a sus densos clústeres tecnológicos, red confiable e infraestructura de conectividad. Zonas emergentes como Be’er Sheva y Haifa están ganando tracción debido a iniciativas de defensa cibernética, colaboración académica y desarrollo de ciudades inteligentes. Estas regiones se benefician del apoyo gubernamental dirigido, la creciente demanda de la nube y la disponibilidad de talento digital calificado.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de Servicios en la Nube Impulsando Inversiones en Instalaciones de Alta Densidad y Escalabilidad de Infraestructura

La rápida adopción de la nube está impulsando la demanda de infraestructura de centros de datos escalable y de alta densidad. La economía digital de Israel depende del procesamiento de datos en tiempo real, cargas de trabajo de IA y plataformas de baja latencia. Los hiperescalares globales y las empresas locales de nube están construyendo instalaciones de alto rendimiento con planes de expansión modular. El mercado de infraestructura de centros de datos en Israel se beneficia de las inversiones impulsadas por la nube en enfriamiento, energía y redes definidas por software. La infraestructura de TI debe soportar cargas de trabajo dinámicas y escalabilidad elástica para una continuidad empresarial sin problemas. Los proveedores de nube priorizan la preparación de Nivel III y Nivel IV para operaciones a prueba de fallos. Las empresas buscan plataformas de nube híbrida que combinen cargas de trabajo privadas y públicas de manera segura. Industrias intensivas en datos como la banca, defensa y salud demandan configuraciones seguras y redundantes. La alta intensidad de computación está remodelando los estándares de diseño de instalaciones.

Aumento en la Demanda de IA, IoT y Ciberseguridad Acelerando la Actualización de Capas de Infraestructura Básica

Las crecientes aplicaciones de IA, IoT y ciberseguridad requieren nodos de computación de baja latencia y sistemas de respuesta en tiempo real. Las cargas de trabajo de aprendizaje automático impulsan configuraciones pesadas en GPU y necesidades de refrigeración de precisión. Las iniciativas de ciudades inteligentes demandan infraestructura que soporte un alto rendimiento de datos y seguridad. El Mercado de Infraestructura de Centros de Datos de Israel permite esta evolución con sistemas avanzados de TI y mecánicos. Los inversores apuntan a instalaciones con energía definida por software y capacidad de conmutación por error automatizada. La infraestructura de ciberseguridad debe cumplir con estrictas regulaciones de defensa nacional. La integración de monitoreo basado en IA mejora el tiempo de actividad, el uso de energía y la detección de amenazas. Los sectores gubernamentales y de defensa influyen en las elecciones tecnológicas en respaldo de energía y aislamiento de datos. La innovación en sistemas de control fortalece la resiliencia de la infraestructura para entornos de alto riesgo.

- Por ejemplo, AWS lanzó su Región de Israel (Tel Aviv) en 2023 con tres zonas de disponibilidad en ubicaciones que incluyen Tnuvot, Shoham y el parque industrial Har Tov. Las iniciativas de ciudades inteligentes demandan infraestructura que soporte un alto rendimiento de datos y seguridad.

Apoyo de Políticas Gubernamentales y Fortalecimiento del Marco de Transformación Digital Nacional Impulsando la Infraestructura

El Ministerio de Comunicaciones de Israel y otras agencias promueven infraestructura digital estratégica a través de políticas e incentivos. Los marcos nacionales apoyan iniciativas de prioridad en la nube, implementaciones de identificación digital y plataformas de gobierno electrónico. Estos crean una demanda fundamental para una infraestructura de centros de datos estable y escalable. El Mercado de Infraestructura de Centros de Datos de Israel se alinea con los objetivos de transformación liderados por el gobierno. Las zonas tecnológicas urbanas y los parques industriales fomentan la inversión en infraestructura cerca de centros de población y tecnología. La colaboración público-privada impulsa la preparación de Tier III y IV en regiones centrales. Los marcos regulatorios permiten rapidez en permisos y claridad en estándares de diseño. Los objetivos de eficiencia energética también impulsan una infraestructura sostenible, respaldada por objetivos de carbono del gobierno. Esta sinergia apoya la confianza a largo plazo de los inversores.

Digitalización del Sector Privado en Banca, Salud y Telecomunicaciones Impulsando el Crecimiento de Colocación y Edge

Los actores de la banca, la salud y las telecomunicaciones están digitalizando servicios a gran escala, impulsando la demanda de sitios de colocación y edge. Las grandes instituciones privadas descargan la carga de infraestructura a través de modelos de colocación confiables. Los centros edge abordan las necesidades de baja latencia para servicios móviles, plataformas fintech y datos de pacientes en tiempo real. El Mercado de Infraestructura de Centros de Datos de Israel responde con diseños modulares escalables de edge y conectividad mejorada. Los actores de telecomunicaciones se centran en nodos edge habilitados para 5G para reducir la carga de los servidores centrales. Los proveedores de colocación invierten en mejoras de seguridad física y virtual para clientes empresariales. Las normas de cumplimiento de datos médicos y privacidad exigen clústeres de computación aislados con acceso regulado. Los inversores ven esta combinación como una fuente de ingresos recurrente con certeza de demanda creciente. Las instalaciones edge cerca de centros urbanos mejoran la eficiencia de la red y el rendimiento de las aplicaciones.

- Por ejemplo, PayBox, supervisado por el Banco de Israel, aloja completamente sus operaciones en Google Cloud para el cumplimiento regulatorio y para atender a millones de clientes diarios.

Tendencias del Mercado

Cambio Hacia Infraestructura Definida por Software y Gestión Basada en IA para Eficiencia Operativa

Los centros de datos en todo Israel están adoptando arquitecturas definidas por software para mejorar la automatización y el control de recursos. Esta tendencia está reemplazando la infraestructura estática tradicional con sistemas programables y adaptativos. La energía y la refrigeración definidas por software mejoran la eficiencia durante cargas máximas e inactivas. El mercado de infraestructura de centros de datos en Israel está adoptando estas tendencias para mejorar el control de costos y el tiempo de actividad. Las herramientas de gestión de infraestructura de centros de datos impulsadas por IA (DCIM) mejoran el mantenimiento predictivo y la optimización térmica. Los análisis en tiempo real ayudan a los operadores a detectar anomalías antes de que ocurran interrupciones. La asignación dinámica de recursos se adapta a los cambios de carga de trabajo en entornos nativos de la nube. Los sistemas de IA reducen la intervención humana en procesos rutinarios. Este cambio mejora la fiabilidad operativa y la sostenibilidad a largo plazo.

Creciente Uso de Diseños Modulares y Prefabricados para Velocidad, Flexibilidad y Escalabilidad

Los sistemas de construcción modulares y prefabricados están ganando terreno para un despliegue más rápido y control de costos. Estos sistemas se construyen en fábrica, se prueban y se ensamblan en el sitio con menor mano de obra y riesgo de construcción. Los inversores los prefieren para ubicaciones de borde y sitios de recuperación ante desastres. El mercado de infraestructura de centros de datos en Israel está experimentando un creciente interés en despliegues modulares para regiones urbanas y semiurbanas. Las estructuras prefabricadas reducen el desperdicio de energía y facilitan las aprobaciones regulatorias. Estos modelos son flexibles para escalar en fases y adaptarse a las necesidades tecnológicas en evolución. Las ventajas de tiempo de comercialización los hacen ideales para sectores digitales de ritmo rápido. Los proveedores se benefician de un menor riesgo de construcción inicial y cronogramas de instalación predecibles. También se alinean con los objetivos de construcción ecológica.

Demanda de Infraestructura Sostenible Crece con Énfasis en la Integración de Energía Renovable

Los centros de datos enfrentan presión para reducir la huella de carbono y los costos energéticos mediante tecnología verde. Los operadores se centran en integrar sistemas de energía solar, eólica y almacenamiento de baterías en la arquitectura de energía. Esta tendencia influye en los sistemas UPS, el diseño de refrigeración y los materiales de construcción. El mercado de infraestructura de centros de datos en Israel ve esto como un factor competitivo clave entre los proveedores. Se están probando tecnologías de refrigeración eficientes en energía, como la inmersión líquida. Los modelos de compensación de carbono y los estándares de certificación ecológica guían las decisiones de infraestructura. Los sistemas de respaldo cambian de diésel a turbinas de gas y celdas de combustible. Las conexiones híbridas a la red renovable apoyan el tiempo de actividad sostenible. Los clientes favorecen cada vez más a los proveedores con compromisos visibles de sostenibilidad.

Despliegue de Racks de Alta Densidad y Adopción de Refrigeración Líquida Ganan Tracción en Construcciones a Gran Escala

La computación de alto rendimiento (HPC) y las cargas de trabajo intensivas en GPU requieren configuraciones de racks más densas con sistemas térmicos especializados. La adopción de refrigeración líquida está en aumento para gestionar la salida de calor más allá de los límites de la refrigeración por aire. El mercado de infraestructura de centros de datos en Israel está adoptando estas soluciones en construcciones a gran escala y enfocadas en IA. Los sistemas de refrigeración directa al chip y de inmersión ahora forman parte de los nuevos diseños de instalaciones. Mejoran la eficiencia energética y reducen la demanda de espacio blanco. Los racks de alta densidad soportan aplicaciones de IA, modelado y fintech con necesidades de procesamiento continuo. La refrigeración líquida ayuda a reducir el PUE y la complejidad de la infraestructura mecánica. Estas tendencias reflejan un cambio hacia una arquitectura impulsada por el rendimiento sobre los modelos tradicionales basados en escala.

Desafíos del Mercado

Limitaciones de Suministro de Energía, Fiabilidad de la Red y Altos Costos Energéticos que Afectan la Escalabilidad de la Infraestructura

La volatilidad de los costos de energía y la fiabilidad del suministro eléctrico plantean importantes restricciones para la expansión de centros de datos en Israel. La capacidad de la red es limitada en ciertas áreas industriales, restringiendo la escala de desarrollos de Nivel III y IV. Los operadores enfrentan altos costos operativos debido a las estructuras de precios de electricidad y tarifas de carga máxima. El Mercado de Infraestructura de Centros de Datos en Israel debe navegar estas restricciones mediante un diseño eficiente en energía y colaboración con la red. La adopción de Sistemas de Almacenamiento de Energía en Baterías (BESS) sigue siendo lenta debido a los altos costos iniciales. La integración de energías renovables es compleja debido a permisos y variabilidad en el suministro. Los sistemas de respaldo de energía deben cumplir con estrictos estándares de tiempo de actividad mientras minimizan las emisiones. La dependencia de la red crea retrasos en construcciones a gran escala y en la ampliación de instalaciones de colocación.

Seguridad, Cumplimiento Normativo y Escasez de Terreno Crean Complejidades Estructurales y de Diseño

Las tensiones geopolíticas y consideraciones de seguridad nacional exigen un control estricto sobre el movimiento de datos y el acceso a las instalaciones. El cumplimiento de normas de datos relacionadas con la defensa aumenta los costos y limita la flexibilidad en el diseño del sitio. La disponibilidad de terrenos para nuevas construcciones está restringida cerca de las principales zonas urbanas. El Mercado de Infraestructura de Centros de Datos en Israel enfrenta retrasos en la aprobación de sitios debido a requisitos ambientales y de zonificación. Los equipos de diseño deben acomodar arquitectura a prueba de explosiones y acceso biométrico en instalaciones críticas. Las implementaciones en el borde en áreas rurales enfrentan brechas de conectividad y altos costos de instalación de fibra. La ambigüedad regulatoria en torno a la localización de datos crea dudas de inversión. Las asociaciones transfronterizas deben cumplir con leyes cibernéticas y marcos de control conjunto.

Oportunidades del Mercado

Aumento de la Demanda de Colocación, Instalaciones en el Borde e Interconectividad entre Jugadores Regionales de la Nube

El crecimiento de empresas de nube regionales y plataformas de servicios digitales impulsa la demanda de soluciones de colocación flexibles y escalables. Los sitios en el borde cerca de grupos de usuarios mejoran la latencia y reducen la congestión. El Mercado de Infraestructura de Centros de Datos en Israel está posicionado para ofrecer modelos de implementación híbridos que combinan densidad urbana y resiliencia en el borde rural. Los proveedores de colocación pueden capturar la creciente demanda de PYMEs y empresas fintech. Los centros de interconexión ofrecen acceso entre operadores y conexiones directas a la nube, ampliando las oportunidades direccionables.

La Expansión de Ciudades Inteligentes, Plataformas de E-Gobernanza y Sistemas de Datos de Salud Impulsa la Demanda Futura

Los programas nacionales para gobernanza inteligente, registros de salud digitales y modernización de la defensa aumentan las necesidades de infraestructura. El Mercado de Infraestructura de Centros de Datos en Israel apoya esta demanda con capacidades robustas de infraestructura civil y de TI. Las ciudades inteligentes necesitan procesamiento en tiempo real en el borde, mientras que los hospitales requieren alojamiento de datos conforme. La demanda futura surgirá de la gobernanza de IA, sistemas de nube de defensa y plataformas ciudadanas que requieren tiempo de actividad continuo y seguridad.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en Israel ve un dominio en la infraestructura eléctrica, impulsado por las necesidades de energía de respaldo y balanceo de carga. Los sistemas mecánicos siguen debido a los complejos requisitos de enfriamiento para cargas de trabajo de HPC e IA. La infraestructura de TI y redes gana tracción con el aumento de la penetración de servicios digitales. La demanda de infraestructura civil/estructural aumenta en construcciones modulares. Otros incluyen monitoreo ambiental y sistemas de seguridad críticos para el tiempo de actividad y cumplimiento de los centros de datos.

Por Infraestructura Eléctrica

Los sistemas de Suministro Ininterrumpido de Energía (UPS) lideran debido a su papel en mantener el tiempo de actividad durante cortes. Las Unidades de Distribución de Energía (PDUs) y los Sistemas de Almacenamiento de Energía en Baterías (BESS) crecen a medida que la resiliencia de la red se convierte en un enfoque. Los interruptores de transferencia y la conectividad de la red siguen siendo esenciales para operaciones sin interrupciones. Los desafíos de precios y estabilidad energética de Israel hacen que este segmento sea vital para construcciones de Nivel III y IV.

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC y CRAH dominan el segmento mecánico debido a las cargas de trabajo de alta densidad. Los enfriadores, especialmente los enfriados por aire, son preferidos por su eficiencia energética moderada. Los sistemas de contención mejoran la eficiencia de enfriamiento y el control del flujo de aire. Las bombas y sistemas de tuberías aseguran una transferencia térmica óptima. El mercado adopta sistemas de enfriamiento líquido en construcciones de alto rendimiento, acelerando la importancia de este segmento.

Por Infraestructura Civil / Estructural & Arquitectónica

La preparación del sitio y las fundaciones forman el núcleo de la construcción en fase inicial. Los pisos elevados y techos suspendidos son ampliamente adoptados para soportar cableado flexible y flujo de aire. Los sistemas de construcción modular/prefabricada ganan popularidad por su rapidez y escalabilidad. Las superestructuras construidas con marcos de acero o concreto permiten resiliencia sísmica y longevidad. Los sistemas de envolvente se centran en el aislamiento térmico y la integridad estructural.

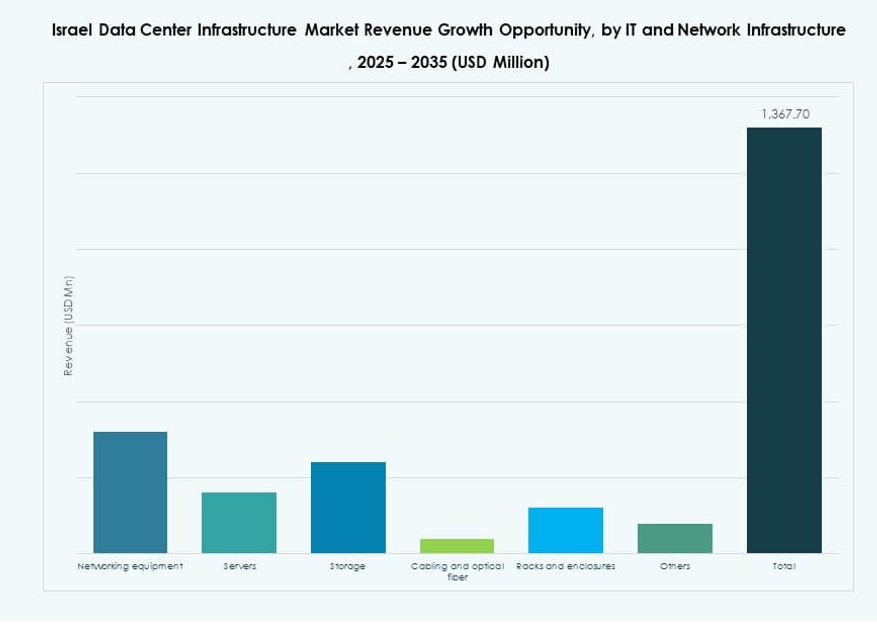

Por Infraestructura de TI & Red

La infraestructura de servidores lidera debido a las necesidades de procesamiento en la nube e IA. Los equipos de redes y soluciones de almacenamiento siguen de cerca para gestionar el rendimiento y la redundancia. Los racks y gabinetes crecen con la demanda de equipos de alta densidad. El cableado de fibra óptica soporta una rápida interconectividad entre zonas. El ecosistema tecnológico de Israel impulsa la escala e innovación de este segmento.

Por Tipo de Centro de Datos

Los centros de datos de colocación dominan debido a las tendencias de externalización empresarial. El crecimiento de hiperescala se limita a jugadores selectos de la nube y defensa. Los centros de borde se expanden cerca de clusters móviles y de ciudades inteligentes. Los centros de datos empresariales existen para industrias clave que necesitan infraestructura privada. Otros incluyen centros académicos o de investigación con cargas de trabajo especializadas.

Por Modelo de Entrega

El diseño-construcción/EPC lidera el segmento con proyectos llave en mano para clientes globales. Los modelos de renovación/actualización ganan impulso en instalaciones antiguas que se están modernizando. Los sistemas modulares fabricados en fábrica aceleran los tiempos de implementación. Los modelos de gestión de construcción y entrega llave en mano funcionan bien en despliegues por fases. Los modelos híbridos que combinan EPC y modular están emergiendo.

Por Tipo de Nivel

El Nivel III sigue siendo dominante debido a su equilibrio entre tiempo de actividad y costo. La adopción del Nivel IV crece en los segmentos de defensa y finanzas. El Nivel II sigue siendo relevante para construcciones de pequeñas empresas. El Nivel I existe en instalaciones de prueba y desarrollo. El impulso regulatorio de Israel apoya el crecimiento hacia el Nivel III y superior, especialmente en zonas de colocación y nube.

Perspectivas Regionales

El Área Metropolitana de Tel Aviv Lidera con un 52% de Cuota de Mercado Debido a su Denso Ecosistema Tecnológico e Infraestructura

Tel Aviv posee la mayor cuota del Mercado de Infraestructura de Centros de Datos de Israel debido a su papel como capital digital y financiera. La región cuenta con redes eléctricas avanzadas, densas redes de fibra y proximidad a las sedes de bancos, startups y telecomunicaciones. Los principales proveedores de colocación y nube eligen Tel Aviv por su infraestructura confiable de tiempo de actividad. Los proyectos a hiperescala y los diseños modulares también se concentran aquí para la escala operativa y la integración del ecosistema. La cuota de mercado se sitúa en un 52%, liderada por la demanda urbana y una infraestructura energética consistente.

- Por ejemplo, el centro de datos insignia de MedOne opera a 15 metros bajo tierra dentro de una instalación certificada Tier IV, ofreciendo capacidad de operación autónoma de 72 horas.

El Distrito Norte, Incluyendo Haifa, Representa el 26% de la Cuota Impulsado por la I+D y la Integración Industrial

Haifa y las áreas cercanas en el Distrito Norte representan el 26% del mercado, beneficiándose de instituciones de investigación y zonas industriales. Los parques tecnológicos y la colaboración militar-industrial impulsan la demanda de infraestructura resiliente. El Puerto de Haifa añade conectividad para jugadores internacionales de la nube y proyectos de cables submarinos. Estas regiones favorecen la nube híbrida y la infraestructura de datos de grado de defensa. El cumplimiento de la privacidad de datos y la proximidad a centros académicos atraen despliegues empresariales en estas zonas.

La Región Sur Incluyendo Be’er Sheva Sostiene un 22% de Cuota de Mercado Apoyada por Iniciativas de Ciudad Inteligente y Cibernéticas

Be’er Sheva, con su centro CyberSpark, sostiene el 22% del Mercado de Infraestructura de Centros de Datos de Israel. La región se centra en la ciberseguridad nacional, plataformas de gobernanza inteligente y operaciones en la nube de defensa. El fuerte respaldo gubernamental y la colaboración educación-industria crean demanda de infraestructura robusta. La conectividad sigue siendo un desafío, pero los centros modulares de borde abordan esa brecha. La región muestra un alto potencial de crecimiento en colocación y alojamiento de datos vinculados al ámbito militar.

- Por ejemplo, la instalación de MedOne en Dimona ofrece más de 25 MW de capacidad de TI en una ubicación sureña altamente segura, adecuada para aplicaciones de defensa.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

El mercado de infraestructura de centros de datos en Israel presenta una fuerte competencia entre proveedores de tecnología globales y especialistas en infraestructura regional. Está impulsado por la creciente demanda de soluciones escalables, eficientes en energía y seguras. Empresas como Schneider Electric y Vertiv lideran en sistemas eléctricos y de refrigeración, ofreciendo diseños modulares avanzados y plataformas de gestión energética. Cisco y Dell proporcionan infraestructura de TI integrada para entornos de nube híbrida. Equinix y Oracle compiten a través de servicios de colocación e interconexión en la nube. Estrategias localizadas, asociaciones estratégicas y despliegues personalizados para necesidades de hiperescala y empresariales configuran el éxito del mercado. Los participantes invierten en monitoreo impulsado por IA, refrigeración líquida y sistemas definidos por software para mejorar el rendimiento de las instalaciones. El panorama competitivo sigue cambiando a medida que las nuevas construcciones priorizan la sostenibilidad, la preparación para el edge y el cumplimiento gubernamental.

Desarrollos Recientes:

- En diciembre de 2025, ABB firmó un acuerdo para adquirir IPEC, una empresa tecnológica con sede en el Reino Unido especializada en diagnósticos eléctricos y sistemas de monitoreo predictivo. Esta adquisición mejora la capacidad de ABB para ofrecer soluciones avanzadas de monitoreo para la infraestructura eléctrica de centros de datos, mejorando la fiabilidad y reduciendo el tiempo de inactividad.

- En abril de 2025, NED DC comenzó la construcción de su primera gran instalación fuera de Tel Aviv, marcando un desarrollo significativo de infraestructura en el mercado de infraestructura de centros de datos en Israel. El proyecto, llamado Alpha Campus, está diseñado para soportar cargas de trabajo de IA y nube con sistemas modernos de energía, refrigeración y redes.