Résumé exécutif :

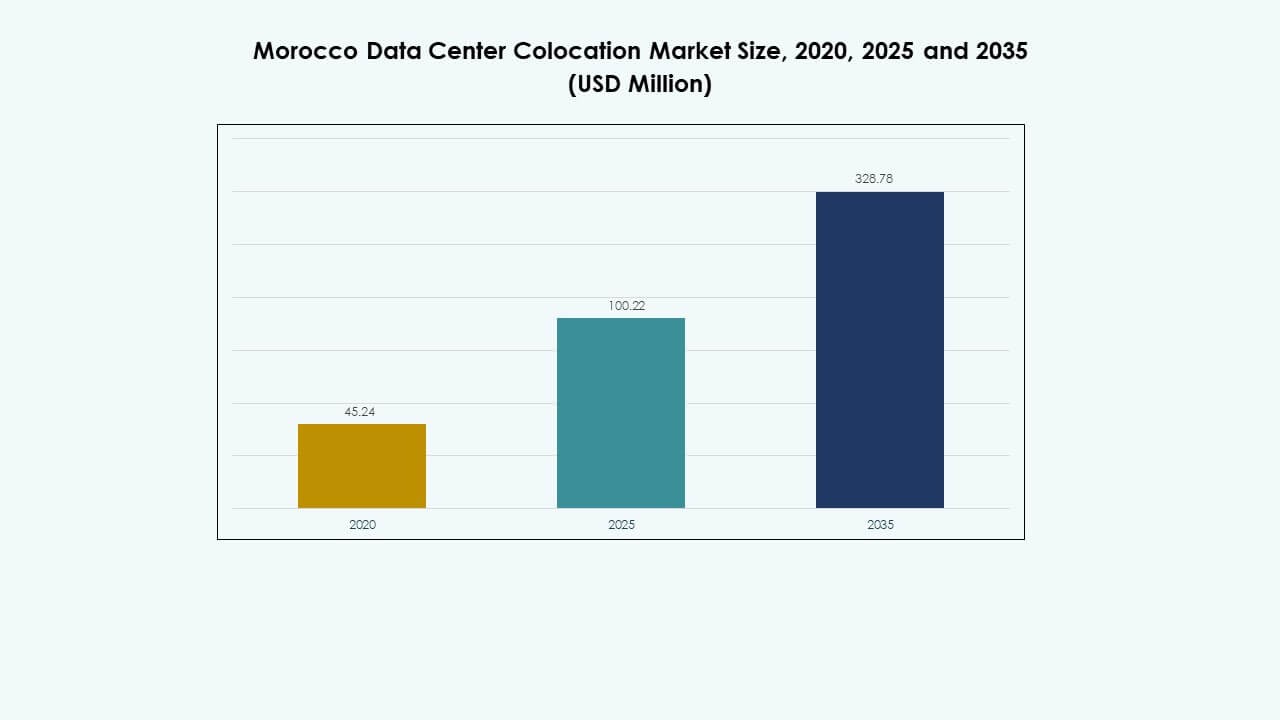

La taille du marché de la colocation de centres de données au Maroc était évaluée à 45,24 millions USD en 2020, à 100,22 millions USD en 2025 et devrait atteindre 328,78 millions USD d’ici 2035, avec un TCAC de 12,50 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données au Maroc 2025 |

100,22 Millions USD |

| Marché de la Colocation de Centres de Données au Maroc, TCAC |

12,50% |

| Taille du Marché de la Colocation de Centres de Données au Maroc 2035 |

328,78 Millions USD |

Une forte adoption du cloud, une infrastructure alimentée par des énergies renouvelables et des partenariats stratégiques stimulent la croissance rapide du marché. Les opérateurs télécoms et les hyperscalers investissent dans des installations de colocation évolutives et écoénergétiques pour répondre à la demande croissante de données. L’innovation technologique, y compris les déploiements en périphérie et les solutions cloud hybrides, redéfinit le paysage de l’infrastructure numérique. Le marché présente une forte valeur stratégique pour les entreprises et les investisseurs recherchant des solutions fiables, à faible latence et un hébergement de données sécurisé en Afrique du Nord.

La région Nord domine le marché avec une connectivité bien développée, une forte présence d’entreprises et une infrastructure énergétique robuste. La région Centrale émerge comme un pôle de croissance avec des déploiements d’installations modulaires et l’expansion des réseaux de fibre optique. La région Sud se développe régulièrement, soutenue par des investissements régionaux et des initiatives gouvernementales d’inclusion numérique.

Moteurs du Marché

Adoption Croissante du Cloud et Accélération de la Transformation Numérique dans les Entreprises

Le marché de la colocation de centres de données au Maroc connaît une forte croissance en raison de l’adoption croissante du cloud par les entreprises. Les organisations déplacent des charges de travail critiques vers des installations de colocation pour améliorer l’évolutivité, la sécurité et la performance. Les déploiements hybrides et multi-cloud deviennent des stratégies clés pour assurer l’agilité opérationnelle. Les investisseurs voient cela comme un segment d’infrastructure stable avec un fort potentiel. Les entreprises priorisent la fiabilité du temps de fonctionnement et la faible latence pour améliorer la prestation de services. Le besoin d’un accès plus rapide aux services cloud stimule une demande continue. Les hyperscalers internationaux et les entreprises nationales contribuent à l’expansion de la capacité. Les stratégies numériques solides des entreprises font de la colocation une priorité à long terme.

Investissements Stratégiques dans l’Infrastructure pour Construire une Épine Dorsale Numérique Solide et Écoénergétique

Les investissements dans les infrastructures de grande envergure jouent un rôle central dans l’expansion du secteur. Les fournisseurs de colocation construisent des centres de données écoénergétiques avec des systèmes avancés d’alimentation et de refroidissement. Cela crée une base solide pour une croissance numérique durable. De nouveaux investissements dans la connectivité en fibre et l’énergie renouvelable améliorent la fiabilité du réseau. Les entreprises bénéficient d’un meilleur contrôle opérationnel grâce à une infrastructure stable. Le gouvernement soutient ces développements par le biais de cadres réglementaires favorables. Une infrastructure solide attire les investissements étrangers et les partenariats technologiques. Les investisseurs voient cela comme une opportunité de construire des écosystèmes numériques résilients.

- Par exemple, en juin 2025, Naver Cloud, en collaboration avec Nvidia et Lloyds Capital, a confirmé un projet de consortium pour développer un campus de centre de données hyperscale de 500 mégawatts alimenté par l’IA et les énergies renouvelables à Dakhla, au Maroc, en alignement avec la stratégie Digital Morocco 2030.

Intégration des Technologies Avancées Stimulant l’Innovation et Améliorant l’Efficacité des Services

Le secteur bénéficie de l’intégration de l’IA, de l’informatique en périphérie et de l’automatisation. Cela améliore l’efficacité opérationnelle, réduit les temps d’arrêt et renforce les protocoles de sécurité. Les systèmes de refroidissement pilotés par l’IA réduisent la consommation d’énergie et soutiennent les objectifs de durabilité. L’infrastructure en périphérie améliore les performances des applications pour des industries comme les télécommunications, le commerce de détail et le secteur bancaire, financier et des assurances (BFSI). Les installations de colocation permettent aux entreprises de déployer des analyses avancées à grande échelle. Cette intégration soutient un débit de données élevé et une connectivité améliorée. Les investisseurs reconnaissent la maturité technologique du marché. L’adoption de la technologie crée des avantages concurrentiels et augmente la valeur de l’infrastructure.

Importance Stratégique Croissante du Maroc en Tant que Passerelle Numérique Régionale pour les Investisseurs

La position géographique du Maroc renforce son rôle en tant que hub de connectivité en Afrique du Nord. Il relie les réseaux africains à l’Europe grâce à de solides routes de fibre sous-marine et terrestre. Ce positionnement stratégique attire les hyperscalers et les opérateurs télécoms cherchant des points d’entrée régionaux. Les hubs de colocation fournissent une base idéale pour déployer des réseaux cloud et en périphérie. Une infrastructure numérique solide soutient les stratégies d’expansion régionale. Les investisseurs considèrent cet emplacement comme un marché stable, évolutif et stratégiquement placé. L’écosystème commercial autour des services de colocation continue de mûrir. Sa pertinence régionale renforce les investissements à long terme dans les infrastructures.

- Par exemple, le projet Xlinks Morocco–UK Power Project prévoyait de poser 4 000 km de câbles sous-marins HVDC reliant les hubs d’énergie renouvelable du Maroc au Royaume-Uni. Le projet visait à fournir jusqu’à 8 % de la demande en électricité du Royaume-Uni avant que le soutien du gouvernement britannique ne soit retiré en juin 2025.

Tendances du Marché

Déploiement Croissant de Centres de Données en Périphérie pour Soutenir les Applications à Faible Latence

Le marché de la colocation de centres de données au Maroc connaît une adoption croissante des déploiements en périphérie pour améliorer les performances du réseau. Les entreprises ont besoin d’une infrastructure proche des utilisateurs pour prendre en charge les charges de travail de l’IA, les appareils IoT et l’analyse en temps réel. Les opérateurs télécoms étendent leurs réseaux en périphérie pour répondre aux demandes de trafic. Les fournisseurs de colocation se concentrent sur des espaces de rack à haute densité avec de meilleures solutions de refroidissement. Le déploiement en périphérie améliore la qualité de service pour le secteur bancaire, financier et des assurances (BFSI), le commerce de détail et la santé. Les entreprises préfèrent ce modèle pour son efficacité et sa flexibilité. Le passage à une architecture décentralisée augmente la capacité locale. Il stimule également les partenariats stratégiques entre hyperscalers et opérateurs.

Transition Vers l’Intégration des Énergies Renouvelables et la Conception de Centres de Données Écoénergétiques

La durabilité influence les décisions d’investissement dans tout le secteur. Les opérateurs investissent dans des sources d’énergie renouvelables et des solutions de refroidissement avancées. L’efficacité énergétique réduit les coûts opérationnels et soutient les objectifs environnementaux. Les investisseurs privilégient les infrastructures durables dans le cadre de leurs stratégies d’expansion. Les fournisseurs de colocation mettent en œuvre des conceptions modulaires pour améliorer l’utilisation de l’énergie et la flexibilité. L’efficacité énergétique s’aligne également avec les engagements d’entreprise pour un bilan carbone neutre. Elle soutient la transition vers des écosystèmes numériques plus verts. Cette tendance renforce l’attrait du Maroc pour les investisseurs axés sur l’environnement.

Adoption accrue des opérations pilotées par l’IA pour améliorer la fiabilité et optimiser les coûts

Les opérateurs intègrent l’IA pour automatiser la gestion des infrastructures et améliorer les performances. Le marché de la colocation de centres de données au Maroc bénéficie de la maintenance prédictive et de la surveillance en temps réel. Les systèmes d’IA améliorent l’allocation de l’énergie, l’optimisation du refroidissement et les protocoles de sécurité. Cela améliore la fiabilité et l’efficacité des coûts pour les entreprises. Les investisseurs soutiennent ces innovations pour obtenir une stabilité opérationnelle. L’infrastructure automatisée réduit les risques et améliore la disponibilité des services. Cela renforce la confiance des clients envers les fournisseurs de colocation. L’adoption de l’IA est désormais une tendance clé qui façonne l’évolution des centres de données.

Évolution des modèles commerciaux avec des stratégies d’intégration hybride et multi-cloud

La demande des entreprises se tourne vers des solutions de colocation flexibles. Les entreprises combinent les clouds publics et privés pour soutenir des charges de travail dynamiques. Les fournisseurs de colocation offrent des écosystèmes interconnectés pour les déploiements hybrides. Cette approche améliore l’efficacité des coûts et la mobilité des charges de travail. Les stratégies cloud-native deviennent centrales pour les opérations commerciales. Les investisseurs voient l’intégration hybride comme un moteur majeur de croissance. Cela renforce la position du Maroc en tant que hub numérique clé. Les modèles d’infrastructure flexibles encouragent l’expansion tant nationale qu’internationale.

Défis du marché

Contraintes de scalabilité de l’infrastructure et fortes pressions sur les coûts opérationnels

Le marché de la colocation de centres de données au Maroc fait face à des limitations de scalabilité en raison des exigences élevées en matière d’investissement en capital. L’expansion de l’infrastructure nécessite un financement important, une expertise technique et un approvisionnement en énergie fiable. Les petits opérateurs ont du mal à rivaliser avec les grands fournisseurs internationaux. Les coûts énergétiques élevés augmentent les dépenses opérationnelles et impactent les stratégies de tarification. Les évolutions technologiques rapides ajoutent une pression pour moderniser rapidement les installations. Les problèmes de fiabilité de l’énergie créent des risques opérationnels supplémentaires. Les investisseurs font face à des périodes de retour sur investissement prolongées en raison de ces défis. Il reste difficile pour les petits acteurs de se développer efficacement dans un paysage concurrentiel.

Complexité réglementaire et disponibilité limitée de main-d’œuvre technique qualifiée

L’environnement réglementaire reste complexe et ralentit les délais de développement des infrastructures. Les processus d’approbation longs créent des retards dans le déploiement des installations. La disponibilité limitée de main-d’œuvre qualifiée impacte l’efficacité opérationnelle et la maintenance technique. Le marché de la colocation de centres de données au Maroc dépend d’une main-d’œuvre formée à la gestion d’infrastructures spécialisées. Cela rend l’acquisition de talents un défi stratégique pour les opérateurs. Les exigences de conformité augmentent également les coûts opérationnels. Les investisseurs doivent naviguer soigneusement entre les lacunes politiques et les pénuries de compétences. Ces défis peuvent restreindre l’élan de croissance global.

Opportunités du marché

Expansion de la connectivité régionale et renforcement du rôle du Maroc dans l’échange de données transfrontalières

Le marché de la colocation de centres de données au Maroc bénéficie de sa position stratégique reliant l’Europe et l’Afrique. L’expansion des réseaux de fibres sous-marines et terrestres crée de fortes opportunités transfrontalières. Cela permet aux hyperscalers d’établir des nœuds régionaux à faible latence. Les investisseurs considèrent cette position géographique comme une porte d’entrée pour l’expansion panafricaine. La demande croissante de cloud dans les pays voisins augmente l’interconnectivité régionale. Les opérateurs télécoms exploitent le Maroc pour étendre les services de périphérie. Ces facteurs créent un environnement d’investissement favorable au développement d’infrastructures à long terme.

Augmentation de la numérisation des entreprises et demande de solutions d’infrastructure sécurisées et évolutives

De plus en plus d’entreprises numérisent leurs fonctions commerciales principales et migrent leurs charges de travail vers des installations de colocation. Le marché soutient des stratégies de gestion des données flexibles et sécurisées. Il s’aligne sur les exigences de conformité et de résilience opérationnelle de l’industrie. Une adoption élevée dans les secteurs BFSI, santé et télécom renforce la profondeur du marché. Cette croissance crée des opportunités pour les investisseurs internationaux et locaux. Elle renforce l’économie numérique et les écosystèmes de services du Maroc. L’infrastructure sécurisée et évolutive reste un domaine clé pour l’expansion des entreprises.

Segmentation du marché

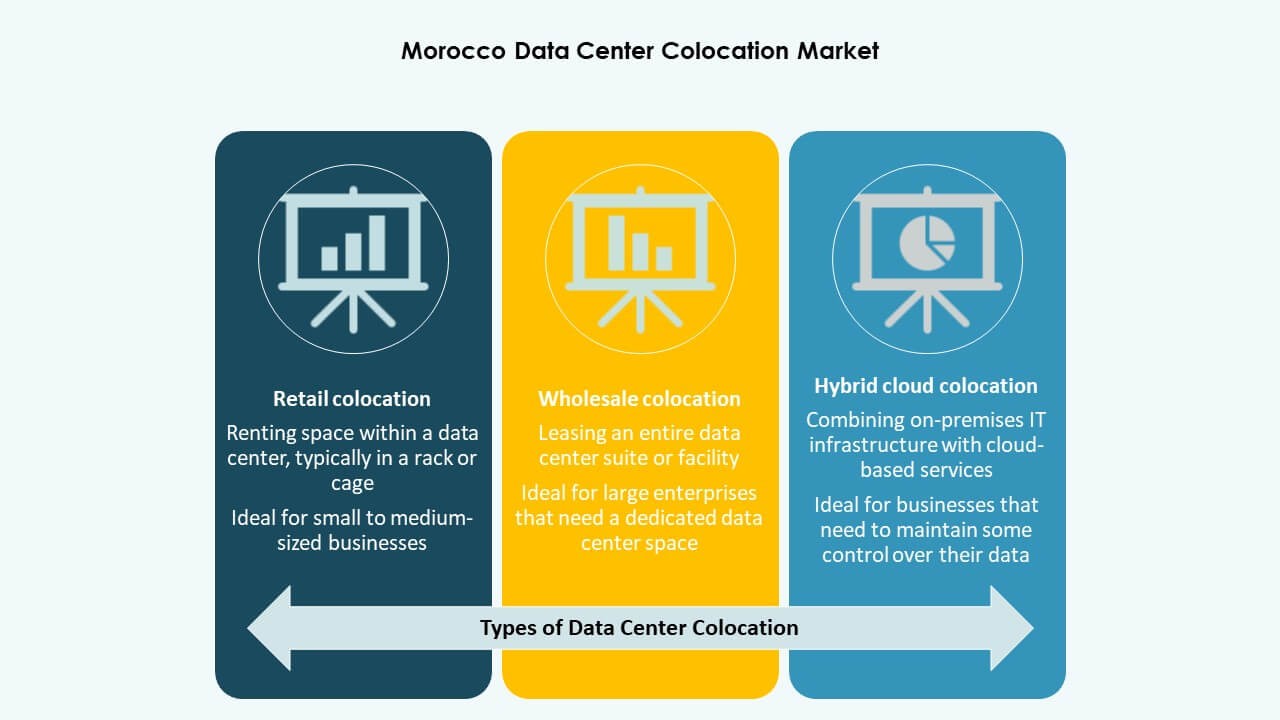

Par type

La colocation de détail domine le marché de la colocation de centres de données au Maroc, stimulée par une forte demande des PME et des entreprises de taille moyenne. Elle offre un espace flexible, des coûts prévisibles et des temps de déploiement plus rapides. La colocation en gros soutient les grands hyperscalers nécessitant une capacité dédiée. La colocation en cloud hybride gagne en traction parmi les entreprises adoptant des stratégies multi-cloud. La facilité d’entrée et la structure de coûts de la colocation de détail en font un segment dominant. Sa scalabilité séduit les entreprises cherchant à croître sans lourds investissements en capital.

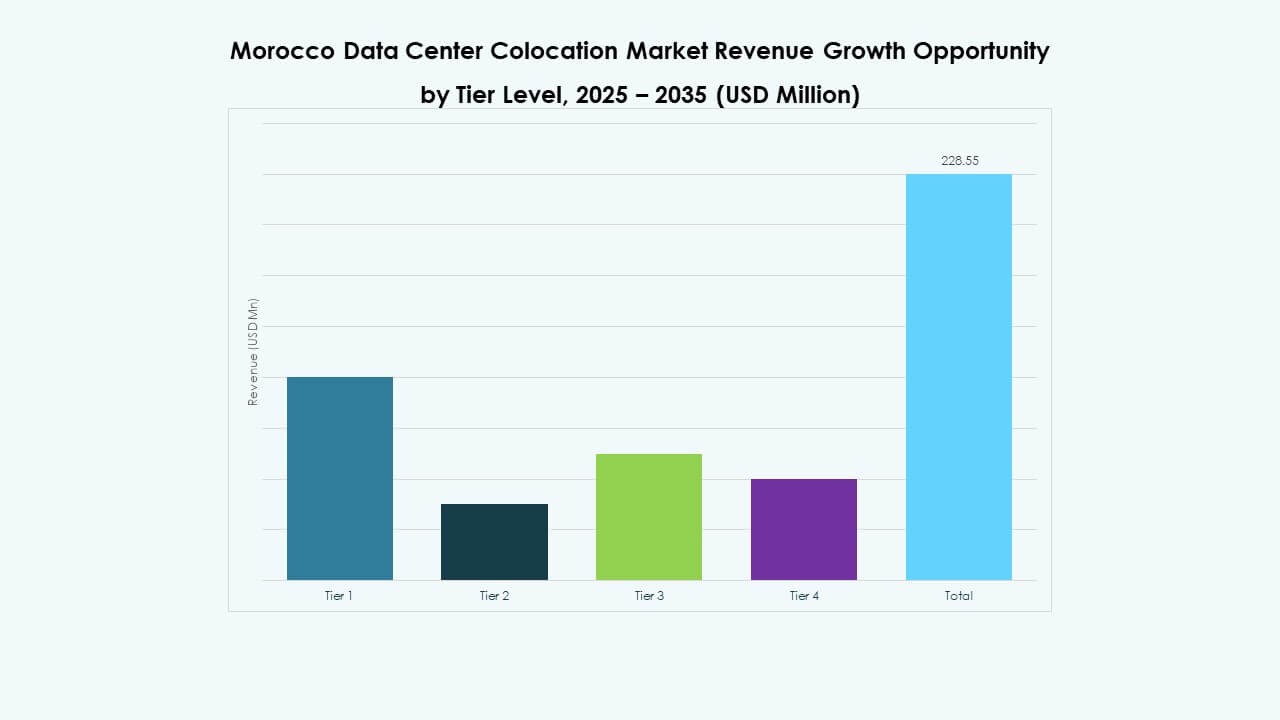

Par niveau de tier

Le Tier 3 domine le marché de la colocation de centres de données au Maroc en raison de son équilibre entre fiabilité et efficacité des coûts. Il offre de solides garanties de disponibilité et des conceptions écoénergétiques. Le Tier 4 attire les entreprises nécessitant une résilience maximale pour les charges de travail critiques. Les Tiers 1 et 2 restent pertinents pour les déploiements plus petits. La configuration flexible et la disponibilité du Tier 3 en font le choix préféré. Sa popularité croît avec l’adoption croissante du cloud par les entreprises. Les investissements continuent de privilégier les installations de Tier 3.

Par taille d’entreprise

Les grandes entreprises dominent le segment du marché de la colocation de centres de données au Maroc. Leur demande d’infrastructures sécurisées, évolutives et conformes stimule l’expansion de la capacité. Les PME comptent sur la colocation de détail pour réduire les coûts opérationnels et accéder à des technologies avancées. Les grandes entreprises privilégient la fiabilité et la personnalisation pour les charges de travail informatiques complexes. Les PME préfèrent des solutions rentables et flexibles. Les deux segments soutiennent une croissance soutenue du marché, les grandes entreprises conservant la tête. Leurs investissements façonnent les stratégies de développement des infrastructures.

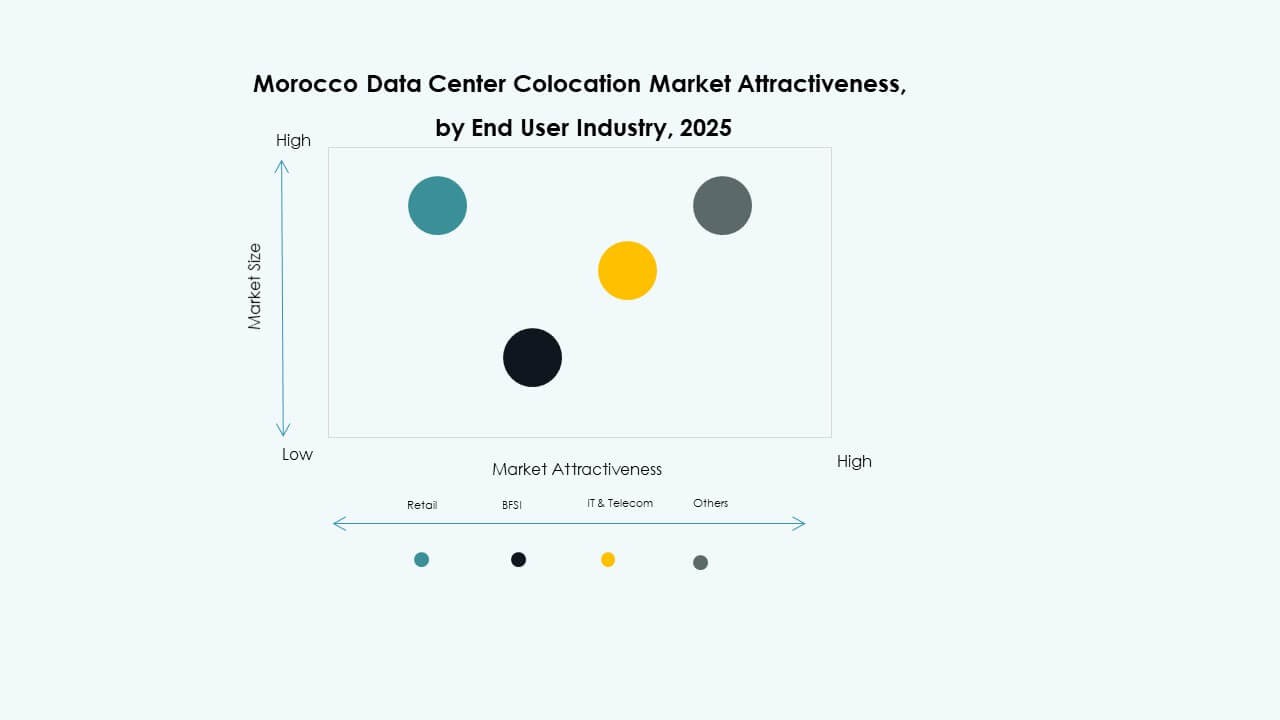

Par industrie d’utilisateur final

Le secteur IT & Télécom domine le marché de la colocation de centres de données au Maroc. Il nécessite une connectivité robuste, une infrastructure haute performance et des environnements d’hébergement sécurisés. Le secteur BFSI suit de près, poussé par des exigences réglementaires strictes et de protection des données. Les industries de la santé, du commerce de détail et des médias adoptent la colocation pour soutenir les plateformes numériques. La demande pour des opérations à faible latence et sécurisées soutient le leadership de l’IT & Télécom. Son rôle critique dans la transformation numérique en fait un segment central du marché.

Perspectives régionales

Région Nord – Pôle leader avec une solide infrastructure de base et une part de marché de 41,3%

Le marché de la colocation de centres de données au Maroc est concentré dans la région nord en raison de son infrastructure avancée et de sa connectivité. Casablanca et Rabat accueillent la plupart des installations de colocation, soutenues par des réseaux électriques robustes et des réseaux de fibre optique. La forte présence d’entreprises accélère la demande de services de colocation. Sa proximité avec les routes de fibre européennes renforce la connectivité internationale. Les flux d’investissement favorisent cette région pour les déploiements à grande échelle. Elle continue de mener le développement des installations et l’expansion de la capacité.

- Par exemple, N+ONE Datacenters exploite des installations de centres de données certifiées Tier III à Casablanca, avec 5 000 m² d’espace blanc. Le site offre une connectivité neutre en termes de transporteur et une infrastructure de niveau entreprise, soutenant des services de colocation et de cloud avancés.

Région centrale – Destination d’investissement émergente avec une part de marché de 32,6%

La région centrale devient une zone de croissance clé pour l’infrastructure de colocation. Les villes avec une amélioration des infrastructures électriques et réseau attirent les entreprises de taille moyenne. L’emplacement stratégique permet une meilleure distribution du trafic de données. Les opérateurs ciblent cette région pour des déploiements modulaires et en périphérie. Le marché de la colocation de centres de données au Maroc bénéficie de politiques régionales améliorées. Les investisseurs la considèrent comme une option d’expansion rentable. Elle soutient une distribution équilibrée de l’infrastructure à travers le pays.

- Par exemple, l’Université Mohammed VI Polytechnique (UM6P), sous le patronage du Groupe OCP, exploite la plus puissante installation de supercalcul en Afrique sur son campus de Benguerir, avec une capacité de traitement de 3,15 pétaflops—capable d’exécuter plus de trois millions de milliards d’opérations par seconde, soutenant l’IA, le calcul haute performance (HPC) et la recherche industrielle à travers l’Afrique.

Région sud – Écosystème en développement avec une part de marché de 26,1%

La région sud montre une progression régulière avec de nouveaux projets d’infrastructure. Les gouvernements régionaux soutiennent les investissements dans les centres de données par le biais d’initiatives politiques. L’activité croissante des entreprises stimule la demande locale pour les services de colocation. Elle améliore l’inclusion numérique dans les zones mal desservies. Les améliorations de la capacité énergétique augmentent la viabilité des installations. Le marché de la colocation de centres de données au Maroc gagne une couverture plus large grâce à ces développements. Cette région joue un rôle stratégique dans l’expansion de l’infrastructure numérique du pays.

Informations Compétitives :

- Maroc Telecom

- Inwi

- Orange Maroc

- Meditel

- Wana Corporate

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données au Maroc présente un mélange d’opérateurs télécoms, de hyperscalers et de fournisseurs de colocation mondiaux qui rivalisent pour étendre leur empreinte. Les leaders des télécoms comme Maroc Telecom, Inwi et Orange Maroc stimulent la capacité domestique et l’intégration des réseaux. Les hyperscalers mondiaux tels qu’AWS et Google Cloud apportent une infrastructure avancée et une connectivité cloud. Les principaux fournisseurs de colocation tels qu’Equinix, Digital Realty et NTT se concentrent sur des installations évolutives et des services d’interconnexion. Il montre une concurrence croissante dans les déploiements en périphérie, l’infrastructure verte et les solutions hybrides. Les alliances stratégiques, la conformité à la souveraineté des données et l’expansion de la capacité restent des stratégies concurrentielles clés. Les opérateurs priorisent l’efficacité énergétique, les hubs de connectivité et la différenciation des services pour gagner des parts de marché.

Développements récents :

- En juillet 2025, Maroc Telecom a conclu un partenariat stratégique avec Google Cloud pour créer un hub régional de données alimenté par des énergies renouvelables au Maroc. La collaboration vise à établir des centres de données localisés qui réduiront la latence, amélioreront la souveraineté des données et soutiendront la transformation numérique du pays. Les installations fonctionneront entièrement à l’énergie renouvelable, comme l’énergie solaire et éolienne, en accord avec les objectifs de durabilité du Maroc.

- En mai 2025, Maroc Telecom et Inwi ont conjointement demandé l’approbation réglementaire pour collaborer sur une infrastructure de données partagée. L’objectif de cette collaboration est d’optimiser la capacité du réseau marocain, de réduire les redondances opérationnelles et de renforcer la résilience numérique nationale. Les initiatives d’infrastructure partagée parmi les télécoms marocains sont devenues des stratégies clés pour accélérer la connectivité 5G et cloud à grande échelle.

- En avril 2025, Vodafone Business et Maroc Telecom (une filiale de e&) ont annoncé un partenariat étendu de services numériques axé sur les secteurs des villes intelligentes et de la gestion de l’énergie au Maroc. La coopération comprend le déploiement de réseaux mobiles privés, l’informatique en nuage, la cybersécurité et les réseaux étendus définis par logiciel (SD-WAN), ciblant à la fois les secteurs public et privé.