Résumé exécutif :

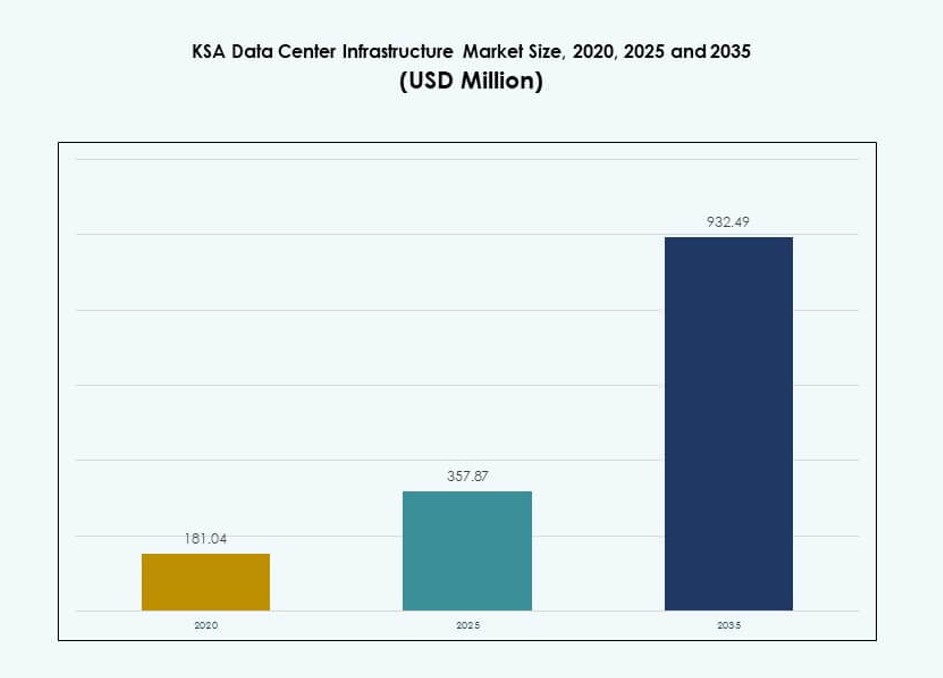

La taille du marché de l’infrastructure des centres de données en Arabie Saoudite était évaluée à 181,04 millions USD en 2020, à 357,87 millions USD en 2025 et devrait atteindre 932,49 millions USD d’ici 2035, avec un TCAC de 9,97 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Arabie Saoudite 2025 |

357,87 millions USD |

| Marché de l’Infrastructure des Centres de Données en Arabie Saoudite, TCAC |

9,97% |

| Taille du Marché de l’Infrastructure des Centres de Données en Arabie Saoudite 2035 |

932,49 millions USD |

L’adoption massive du cloud soutient une demande constante d’infrastructure parmi les entreprises et les entités publiques. Le déploiement à grande échelle s’étend pour soutenir les charges de travail d’IA et les plateformes numériques. Les politiques de localisation des données poussent les investissements dans l’hébergement domestique. L’innovation dans l’alimentation, le refroidissement et la conception modulaire améliore l’efficacité et la disponibilité. Les entreprises comptent sur une infrastructure sécurisée pour la continuité et la conformité. Les investisseurs considèrent le marché comme une base d’actifs numériques à long terme. Une demande stable ancre les stratégies d’expansion futures.

Riyad mène le développement en raison de la concentration gouvernementale et de l’activité à grande échelle. Jeddah suit, soutenue par la connectivité et la demande des entreprises. Les régions orientales émergent avec des besoins de données industriels et énergétiques. NEOM montre un élan précoce grâce à la planification de la ville intelligente. Le marché reste centré sur l’Arabie Saoudite, avec une dépendance transfrontalière limitée. Le leadership régional provient du soutien politique et de la préparation de l’infrastructure. Les zones émergentes gagnent en pertinence grâce à des projets numériques ciblés.

Dynamique du Marché :

Moteurs du Marché

Stratégie Nationale de Numérisation et Augmentation des Dépenses d’Infrastructure Soutenues par le Gouvernement dans les Secteurs des TIC

L’initiative Vision 2030 de l’Arabie Saoudite stimule une transformation numérique robuste dans tous les secteurs. Le gouvernement priorise une infrastructure informatique avancée pour alimenter la gouvernance électronique, les villes intelligentes et l’automatisation. Le marché de l’infrastructure des centres de données en Arabie Saoudite bénéficie d’injections de capitaux dans les parcs technologiques, les réseaux 5G et les plateformes d’IA. Il se développe grâce à des collaborations public-privé et des mandats de localisation des données. La clarté réglementaire attire les investissements étrangers dans des installations à haute résilience. L’expansion de la banque numérique, des soins de santé et de l’éducation stimule la demande informatique des entreprises. La diversification stratégique réduit la dépendance au pétrole et renforce les racines de l’écosystème numérique. Le marché sert de pierre angulaire pour la prestation de services prêts pour l’avenir et la continuité des affaires.

- Par exemple, ICS Arabia a commencé la construction de son centre de données Desert Dragon Phase 1 à Riyad en novembre 2024, une installation Tier III de 65 MW prévue pour être opérationnelle d’ici mars 2026 dans le cadre de partenariats public-privé alignés sur la Vision 2030.

Accélération de l’Adoption du Cloud et Augmentation du Déploiement Hyperscale par les Principaux Opérateurs Mondiaux

La migration rapide vers les services cloud accélère la croissance des infrastructures locales. AWS, Google Cloud et Oracle étendent leur présence hyperscale pour servir les charges de travail régionales. Les entreprises choisissent des applications cloud-native, nécessitant un support backend évolutif. Le marché de l’infrastructure des centres de données en Arabie Saoudite gagne en traction grâce à des modèles hybrides mélangeant sur site et cloud public. Les préoccupations stratégiques en matière de souveraineté des données poussent à des solutions d’hébergement localisées. Les fournisseurs de services ajoutent l’informatique en périphérie et les CDN pour améliorer la latence. Le matériel haute performance, le déploiement modulaire et le refroidissement avancé soutiennent l’évolutivité hyperscale. Les conceptions écoénergétiques gagnent en pertinence pour les opérations cloud à grande échelle.

- Par exemple, Equinix a annoncé un projet de centre de données hyperscale d’un milliard de dollars à Riyad en février 2025, visant jusqu’à 100 MW de capacité informatique pour soutenir les charges de travail cloud et IA. Le projet s’aligne sur la Vision 2030 de l’Arabie Saoudite et marque un investissement majeur dans le marché de l’infrastructure des centres de données en Arabie Saoudite.

Innovation dans les Systèmes d’Alimentation et de Refroidissement pour Répondre aux Normes d’Efficacité Opérationnelle et de Durabilité

La consommation d’énergie et l’efficacité opérationnelle restent des domaines de focus prioritaires pour les nouvelles installations. Les investisseurs préfèrent les bâtiments certifiés verts utilisant le refroidissement liquide et l’optimisation énergétique alimentée par l’IA. Le marché de l’infrastructure des centres de données en Arabie Saoudite adopte des systèmes UPS intelligents, l’intégration des énergies renouvelables et des unités CRAC/CRAH à haute efficacité. Les innovations en matière de refroidissement telles que les systèmes d’eau glacée et le confinement des allées chaudes/froides réduisent le stress thermique. Les mises à niveau des UPS et BESS fournissent une résilience de secours. L’infrastructure modulaire et préfabriquée raccourcit les cycles de déploiement. Les opérateurs se standardisent sur les seuils PUE et les critères de durabilité. Les constructions futures considèrent la neutralité carbone dans le cadre des mandats ESG.

Importance Stratégique Croissante de l’Infrastructure Localisée pour la Continuité des Activités et la Souveraineté des Données

La prise de conscience croissante des risques numériques souligne le besoin d’hébergement domestique et de reprise après sinistre. Les entreprises exigent un accès sécurisé et à faible latence aux données sensibles. Le marché de l’infrastructure des centres de données en Arabie Saoudite s’aligne sur les besoins de conformité liés à la résidence des données et aux réglementations transfrontalières. Les entreprises de colocation s’étendent pour servir les clients des secteurs bancaire, télécom et public. Les changements géopolitiques élèvent la souveraineté de l’infrastructure dans les pays du Golfe. Les entreprises multinationales établissent des nœuds régionaux pour une livraison de service plus rapide. La maturité du marché soutient des formats d’infrastructure spécifiques à l’industrie. Les zones de haute disponibilité renforcent les cadres de continuité des activités.

Tendances du Marché

Passage vers des Déploiements de Centres de Données Modulaires et Préfabriqués pour Accélérer le Temps de Mise sur le Marché

Les entreprises cherchent à déployer plus rapidement leurs installations pour suivre la demande de services. Les constructions modulaires permettent une croissance évolutive et un contrôle de qualité constant. Les unités préfabriquées réduisent les délais de construction et diminuent les risques d’installation. Le marché de l’infrastructure des centres de données en Arabie Saoudite intègre l’assemblage hors site pour les sous-systèmes électriques et mécaniques. Les systèmes construits en usine simplifient également la conformité avec la certification Tier. Les grands opérateurs choisissent des conceptions conteneurisées pour les cas d’utilisation en périphérie et en entreprise. L’innovation dans l’architecture modulaire permet des agencements flexibles et une reconfiguration rapide. La demande des sites urbains et éloignés soutient cette tendance. Les constructeurs s’appuient sur des modèles éprouvés pour répondre à des cycles de retour sur investissement plus rapides.

Utilisation accrue de l’intelligence artificielle et de l’apprentissage automatique pour la maintenance prédictive et la gestion thermique

Les centres de données utilisent l’IA pour optimiser le refroidissement, l’utilisation de l’énergie et les indicateurs de disponibilité. Des algorithmes intelligents gèrent le flux d’air, les vitesses des ventilateurs et l’équilibrage de charge de manière dynamique. Le marché de l’infrastructure des centres de données en Arabie Saoudite intègre des outils d’apprentissage automatique pour signaler les anomalies, prévoir les pannes et prolonger la durée de vie des actifs. Les opérateurs intègrent l’IA dans les systèmes de gestion des bâtiments pour un contrôle centralisé. Les cas d’utilisation incluent le patching automatisé, le réglage thermique et la prévision énergétique. Les fournisseurs proposent une intelligence embarquée dans les UPS, CRAC et PDU. Les alertes en temps réel améliorent la réponse aux incidents. L’adoption de l’IA améliore la conformité aux SLA et réduit les coûts opérationnels.

Croissance des déploiements de centres de données en périphérie pour les charges de travail en temps réel dans les zones éloignées ou industrielles

Les installations en périphérie répondent aux besoins croissants de gestion des données à faible latence. Des applications comme l’IoT industriel, les véhicules autonomes et la surveillance nécessitent un traitement localisé. Le marché de l’infrastructure des centres de données en Arabie Saoudite observe une augmentation des nœuds de périphérie micro et modulaires. Les champs pétrolifères éloignés, les ports et les centres logistiques adoptent une infrastructure de périphérie conteneurisée. Les fournisseurs lancent des services de périphérie pour améliorer la livraison de contenu et l’expérience utilisateur. Les entreprises de télécommunications intègrent le calcul en périphérie avec les tours 5G. Les empreintes plus petites des centres de données soutiennent les réseaux distribués. Les constructions en périphérie réduisent la congestion du backhaul et permettent des insights plus rapides.

L’expansion des projets de villes intelligentes et d’économie numérique stimule la demande d’infrastructure à long terme

La planification urbaine intelligente crée une demande constante pour l’infrastructure informatique. Riyad, NEOM et Djeddah prévoient des services de circulation, de surveillance et de citoyenneté alimentés par l’IA. Le marché de l’infrastructure des centres de données en Arabie Saoudite soutient ces villes grâce à un calcul localisé, des lacs de données et des plateformes de jumeaux numériques. Les systèmes IoT génèrent des données en temps réel nécessitant un support backend robuste. Les jumeaux numériques des services publics, des bâtiments et des réseaux de mobilité nécessitent une infrastructure à haute disponibilité. Les réseaux intelligents ont besoin de centres de contrôle à faible latence. Ces projets offrent une demande d’ancrage à long terme pour les installations de données. Les fournisseurs adaptent les conceptions aux besoins de résilience au niveau des villes.

Défis du marché

L’intégration limitée des énergies renouvelables et la demande croissante en énergie augmentent les coûts et la complexité opérationnelle

L’énergie reste un facteur critique de coût et de fiabilité pour les opérateurs. Bien que le gouvernement promeuve les énergies renouvelables, l’intégration au niveau du réseau est lente. Le marché de l’infrastructure des centres de données en Arabie Saoudite dépend fortement des sources conventionnelles, limitant les gains en matière de durabilité. Le refroidissement intensif en énergie dans des conditions désertiques augmente la consommation d’énergie. Les tarifs imprévisibles affectent la planification à long terme des OPEX. Les options limitées d’approvisionnement en énergies renouvelables restreignent la conformité ESG pour les entreprises mondiales. Les installations solaires restent à petite échelle en raison des lacunes infrastructurelles. Les charges thermiques nécessitent une surprovisionnement pour la redondance. Les améliorations de l’efficacité énergétique doivent équilibrer les dépenses initiales en capital.

Pénurie de Main-d’œuvre Spécialisée et d’Expertise Régionale Entrave le Développement des Talents Locaux et les Opérations

La forte croissance des infrastructures nécessite des professionnels expérimentés dans les rôles électriques, mécaniques et informatiques. Le marché de l’infrastructure des centres de données en Arabie Saoudite fait face à des lacunes dans le personnel formé localement pour la conception, la construction et les opérations. Les entreprises importent souvent des talents, augmentant ainsi les coûts. Le manque d’instituts de formation dédiés retarde le développement des capacités locales. Une exposition limitée aux systèmes UPS, BMS et CVC avancés affaiblit la fiabilité du support. La certification pour la conception de niveau et l’équipement informatique reste faible parmi les ingénieurs nationaux. Les longs délais pour former des techniciens posent un défi à la dynamique de croissance. Les équipes RH rencontrent des difficultés à trouver des professionnels qualifiés.

Opportunités de Marché

La Demande Croissante pour l’IA, le Cloud et l’Hébergement d’Entreprise Permet l’Expansion dans les Segments de Colocation et Hyperscale

L’adoption croissante de l’IA et la migration vers le cloud présentent une demande d’infrastructure à long terme. Le marché de l’infrastructure des centres de données en Arabie Saoudite ouvre des portes aux opérateurs étrangers, développeurs et fournisseurs d’équipements. Les dépenses cloud des entreprises soutiennent la croissance de la colocation multi-locataires. Les services numériques nationaux créent des clients ancrés. Les entreprises régionales recherchent des solutions évolutives dans les limites de la souveraineté des données. Les projets de villes intelligentes offrent des opportunités de développement sur plusieurs années. Les fournisseurs peuvent proposer des modèles d’infrastructure hybrides, edge et définis par logiciel.

Environnement Réglementaire Favorable et Investissement Souverain dans les Zones Technologiques Encouragent les Investissements à Long Terme

Les zones technologiques soutenues par le gouvernement, les ZES et les avantages fiscaux attirent les acteurs de l’infrastructure. Le marché de l’infrastructure des centres de données en Arabie Saoudite offre un potentiel de croissance élevé pour les développeurs modulaires, greenfield et de rénovation. Les modèles public-privé offrent une demande stable et réduisent les risques d’investissement. Les investisseurs bénéficient de la disponibilité de l’énergie soutenue par les services publics. Les partenariats avec NEOM, le PIF et les ministères assurent une visibilité de la demande à long terme. La demande des entreprises d’éducation, de télécommunications et de fintech reste forte.

Segmentation du Marché

Par Type d’Infrastructure

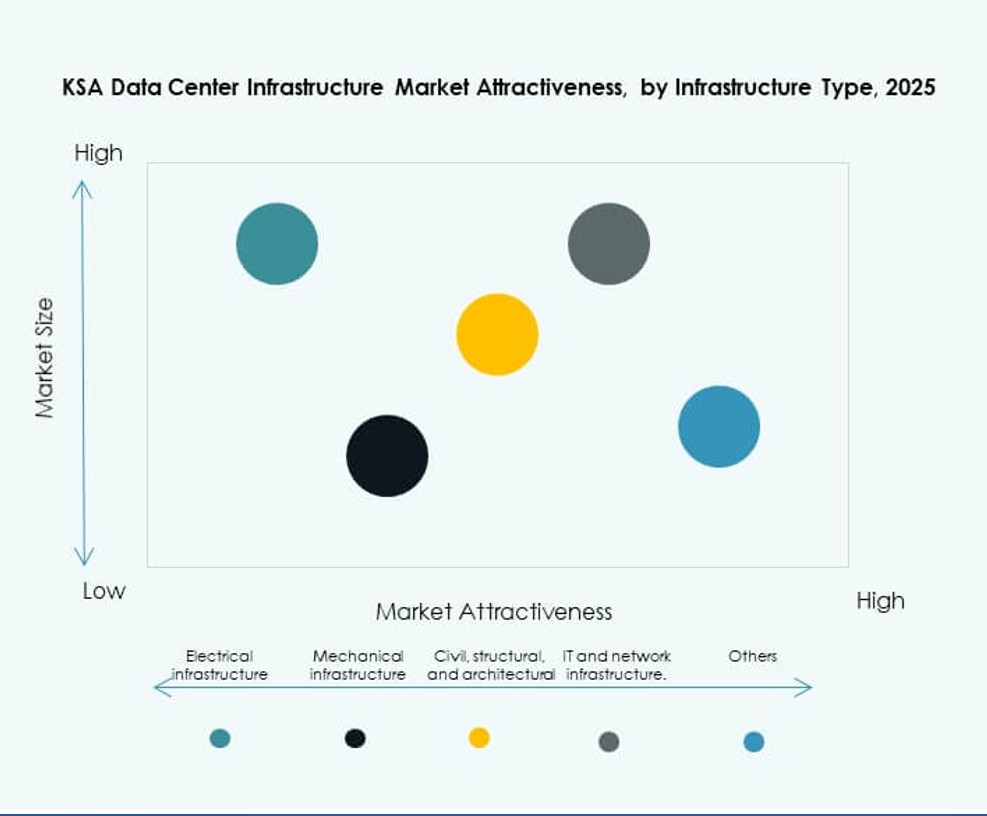

Le marché de l’infrastructure des centres de données en Arabie Saoudite est dominé par les segments de l’infrastructure électrique et de l’infrastructure informatique et réseau. Les systèmes électriques représentent la plus grande part en raison des besoins élevés en disponibilité d’énergie dans des climats extrêmes. Les UPS, les appareillages de commutation et les PDU dominent ce segment. L’infrastructure informatique et réseau se classe deuxième avec une forte demande pour le stockage à haute vitesse, les serveurs et la fibre optique. L’infrastructure mécanique se développe grâce à des unités de refroidissement efficaces et des systèmes de confinement. Les éléments civils et architecturaux sont essentiels dans les nouvelles constructions, en particulier les systèmes modulaires.

Par Infrastructure Électrique

L’alimentation sans interruption (UPS) détient la plus grande part en raison des besoins de fiabilité lors des pannes. Les systèmes de stockage d’énergie par batterie (BESS) montrent une croissance rapide en raison des objectifs de durabilité. Les unités de distribution d’énergie (PDU) et les appareillages de commutation permettent l’équilibrage de la charge énergétique dans les zones critiques. Les améliorations des connexions aux services publics et au réseau soutiennent les zones à forte charge. Le marché de l’infrastructure des centres de données en Arabie Saoudite met l’accent sur des composants électriques intelligents et évolutifs pour répondre aux besoins hyperscale.

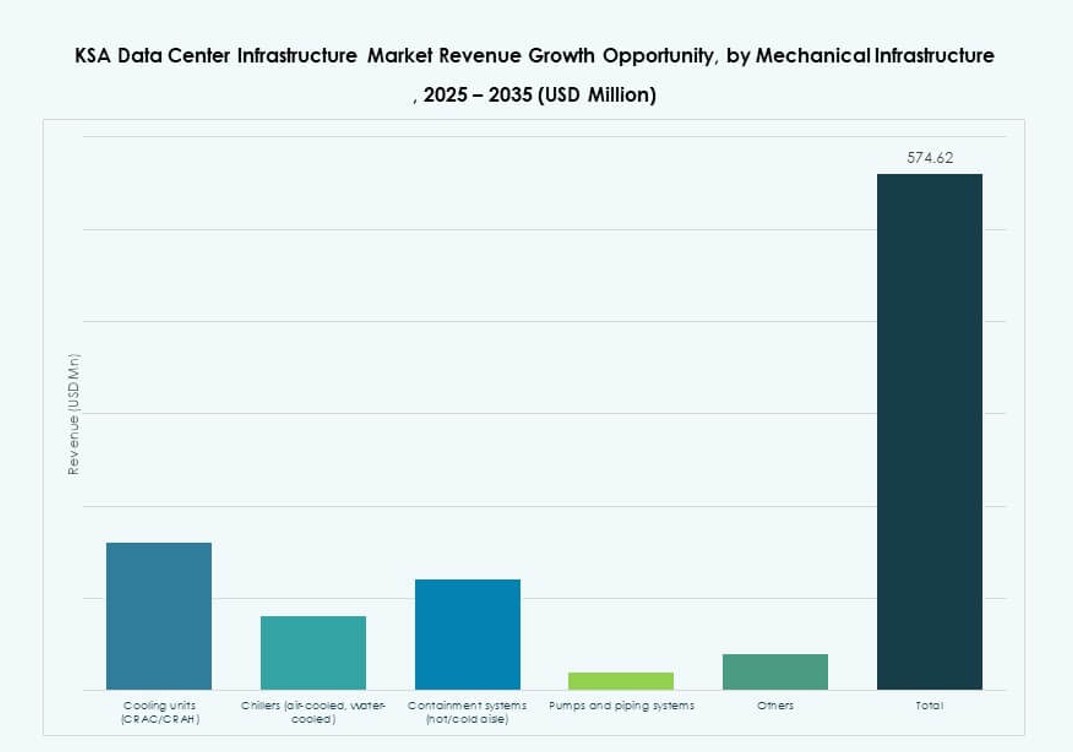

Par Infrastructure Mécanique

Les unités de refroidissement comme les CRAC et CRAH restent dominantes en raison des températures ambiantes élevées. Les refroidisseurs et les systèmes de confinement gagnent en importance dans les installations de niveau III et IV. Le confinement des allées chaudes et froides améliore l’utilisation de l’énergie. Les pompes et la tuyauterie soutiennent les systèmes d’eau glacée dans les constructions hyperscale et d’entreprise. L’efficacité et la résilience guident les améliorations mécaniques dans le [marché de l’infrastructure des centres de données en Arabie Saoudite].

Par Civil / Structurel & Architectural

Les systèmes de construction modulaire se développent en raison de leur rapidité et de la cohérence de leur conception. La préparation du site et les cadres en acier/béton forment la base des nouveaux campus. Les planchers surélevés et les plafonds suspendus permettent la gestion du flux d’air. Les superstructures et les enveloppes de bâtiment sont optimisées pour les conditions thermiques et sismiques. Le marché adopte des solutions préfabriquées pour répondre à la rapidité de déploiement.

Par Infrastructure Informatique & Réseau

Les équipements de serveurs et de réseau dominent les dépenses en infrastructure informatique. La fibre optique et le câblage structuré permettent une connectivité à haute vitesse. Les racks et les enceintes soutiennent l’efficacité du refroidissement. La demande de stockage augmente avec l’adoption de l’IA et de l’analytique. Les fournisseurs proposent des systèmes informatiques intégrés adaptés aux charges de travail hybrides. Le marché de l’infrastructure des centres de données en Arabie Saoudite se concentre sur des systèmes informatiques évolutifs pour répondre à la demande hyperscale et d’entreprise.

Par Type de Centre de Données

Les centres de données hyperscale sont en tête avec des déploiements croissants de la part des entreprises mondiales de cloud. La colocation suit avec une forte demande de la part des secteurs bancaire, gouvernemental et des télécommunications. Les installations d’entreprise restent stables, souvent pour des charges de travail privées. Les centres Edge gagnent en traction près des zones logistiques et industrielles. Le marché de l’infrastructure des centres de données en Arabie Saoudite soutient tous les types en fonction des besoins des utilisateurs finaux.

Par Modèle de Livraison

Les modèles clé en main et conception-construction dominent pour les constructions hyperscale et de colocation. La demande de rénovation/amélioration augmente dans les campus d’entreprise existants. La livraison modulaire préfabriquée permet rapidité et contrôle des coûts. La gestion de la construction reste pertinente pour les grands campus. Le marché de l’infrastructure des centres de données en Arabie Saoudite montre une préférence croissante pour les solutions de livraison intégrées.

Par Type de Niveau

Tier III mène en raison de la demande pour le temps de fonctionnement et la résilience N+1. Tier IV gagne dans les déploiements gouvernementaux et financiers. Tier I et II servent des constructions plus petites ou régionales. La redondance, la tolérance aux pannes et les besoins en SLA déterminent la sélection des niveaux. Le marché de l’infrastructure des centres de données en Arabie Saoudite aligne les investissements en fonction de la criticité des affaires et des besoins de conformité.

Perspectives Régionales

Région Centrale – Riyad Mène avec 46% de Part de Marché Grâce à la Demande Gouvernementale, Financière et Hyperscale

Riyad domine le [marché de l’infrastructure des centres de données en Arabie Saoudite], stimulé par les initiatives gouvernementales numériques, la demande du secteur bancaire et les déploiements de cloud hyperscale. Elle accueille des ministères clés, des sièges d’entreprise et des bureaux régionaux de fournisseurs mondiaux. Une infrastructure de réseau solide, la disponibilité de l’énergie et l’accès au terrain renforcent son attrait. La région voit également des collaborations stratégiques public-privé.

- Par exemple, Al Moammar Information Systems (MIS) a reçu un avis de début de développement pour une expansion de centre de données de 72 MW dans le cadre d’un accord-cadre de 112 MW avec le Fonds de Centres de Données Saoudiens 1, évalué à environ 3 milliards de SAR, avec un impact financier à partir du T1 2026.

Région Occidentale – Jeddah Détient 28% de Part avec un Emplacement Stratégique et un Accès aux Câbles Sous-marins

Jeddah se classe deuxième grâce à sa connectivité portuaire, l’expansion de sa zone commerciale et sa proximité avec les câbles sous-marins d’Afrique et d’Europe. Les réseaux de diffusion de contenu et les entreprises de médias préfèrent l’emplacement pour la distribution régionale. Le secteur croissant du commerce électronique, des transports et de l’hôtellerie renforce la demande locale. L’investissement dans les installations edge et d’entreprise soutient la croissance.

- Par exemple, Oracle a étendu sa région de cloud public à Riyad et amélioré la région existante de Jeddah dans le cadre d’un investissement de 1,5 milliard de dollars US pour construire une infrastructure cloud et IA avancée en Arabie Saoudite. L’expansion renforce la croissance du marché de l’infrastructure des centres de données en Arabie Saoudite et soutient des objectifs plus larges de transformation numérique.

Région Orientale – Dammam et Khobar Gagnent 18% de Part avec les Besoins du Secteur Industriel et Pétrolier

La province orientale détient un potentiel croissant avec la demande des secteurs de l’énergie, pétrochimique et logistique. Dammam et Khobar voient des investissements dans le cloud industriel et les nœuds edge. Les déploiements d’usines intelligentes et la numérisation des champs pétroliers stimulent les besoins de traitement localisé. NEOM ajoute une demande future avec des besoins en infrastructures intelligentes. La région suscite de l’intérêt pour des solutions évolutives et modulaires.

Informations Compétitives:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

Le marché de l’infrastructure des centres de données en Arabie Saoudite présente un mélange d’acteurs nationaux et mondiaux qui rivalisent dans les constructions hyperscale, les opérations de colocation et les systèmes d’infrastructure. Des géants locaux comme Center3 et Gulf Data Hub se concentrent sur l’expansion de la capacité de colocation et de cloud souverain, en ligne avec la Vision 2030. Khazna et G42 apportent une force régionale grâce à des stratégies intégrées du CCG. Des entreprises mondiales telles qu’Equinix et IBM ciblent les charges de travail des entreprises et s’associent avec des opérateurs télécoms pour approfondir leur portée régionale. Les leaders de l’équipement comme Schneider Electric, Vertiv et Dell fournissent l’alimentation principale, le refroidissement et l’infrastructure informatique aux sites de niveau III et IV. Le marché favorise les acteurs avec des capacités modulaires, des conceptions alignées sur l’ESG et un support informatique de périphérie. Il récompense les entreprises qui offrent une infrastructure évolutive à haute disponibilité avec des modèles de service localisés. L’avantage concurrentiel dépend de la rapidité d’intégration, de l’efficacité énergétique et des partenariats écosystémiques.

Développements Récents :

- En décembre 2025, Khazna a acquis un terrain de 225 000 mètres carrés à Dammam, en Arabie Saoudite, pour construire jusqu’à 200 MW de capacité de centre de données prêt pour l’IA, marquant sa première installation dans le Royaume.

- En octobre 2025, Core42, une entreprise de G42, a dévoilé une plateforme de cloud IA en libre-service et à la demande, propulsée par le calcul accéléré NVIDIA au GITEX Global 2025, permettant le déploiement instantané de charges de travail IA.