Riassunto esecutivo:

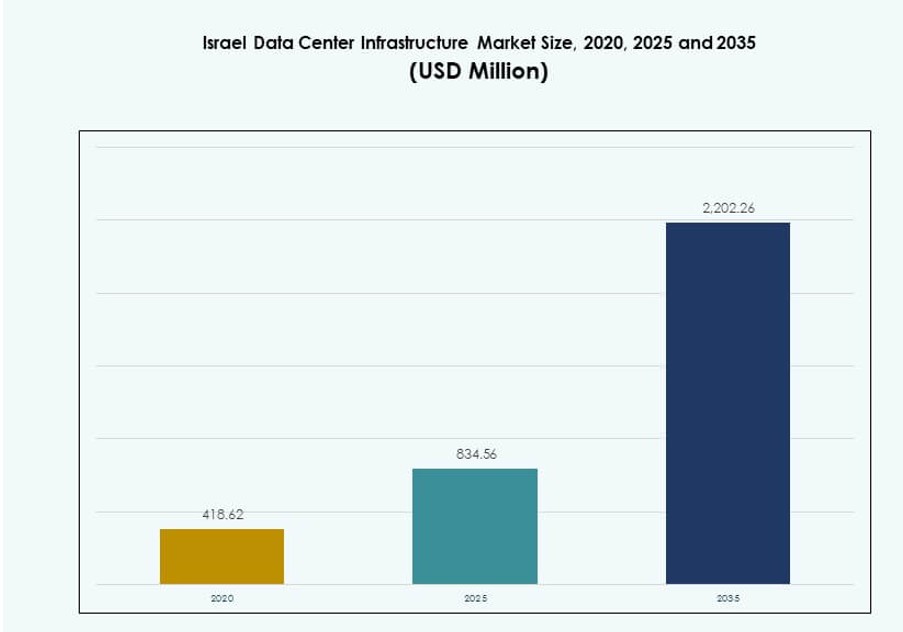

La dimensione del mercato delle infrastrutture dei data center in Israele è stata valutata a 418,62 milioni di USD nel 2020, salendo a 834,56 milioni di USD nel 2025, e si prevede che raggiungerà i 2.202,26 milioni di USD entro il 2035, con un CAGR del 10,11% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Israele 2025 |

USD 834,56 Milioni |

| Mercato delle Infrastrutture dei Data Center in Israele, CAGR |

10,11% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Israele 2035 |

USD 2.202,26 Milioni |

Il mercato si sta espandendo rapidamente grazie all’adozione accelerata del cloud, ai carichi di lavoro basati sull’IA e alle crescenti esigenze di localizzazione dei dati. Le imprese e le agenzie governative stanno investendo in infrastrutture scalabili per supportare applicazioni critiche e sistemi digitali basati sulla conformità. L’innovazione nelle tecnologie di raffreddamento, nel networking definito dal software e nei modelli di distribuzione modulare sta guidando la trasformazione dell’ecosistema. Gli investitori vedono il mercato come un punto d’ingresso strategico nel corridoio digitale del Medio Oriente, sfruttando la leadership israeliana nella cybersecurity e l’economia guidata dalla tecnologia.

Tel Aviv guida il mercato grazie ai suoi densi cluster tecnologici, alla rete affidabile e all’infrastruttura di connettività. Zone emergenti come Be’er Sheva e Haifa stanno guadagnando terreno grazie alle iniziative di difesa cibernetica, alla collaborazione accademica e allo sviluppo delle smart city. Queste regioni beneficiano del supporto mirato del governo, della crescente domanda di cloud e della disponibilità di talenti digitali qualificati.

Dinamiche di Mercato:

Fattori di Mercato

Espansione dei Servizi Cloud che Guida Investimenti in Strutture ad Alta Densità e Scalabilità delle Infrastrutture

La rapida adozione del cloud sta spingendo la domanda di infrastrutture di data center scalabili e ad alta densità. L’economia digitale di Israele dipende dall’elaborazione dei dati in tempo reale, dai carichi di lavoro dell’IA e dalle piattaforme a bassa latenza. Gli hyperscaler globali e le aziende cloud locali stanno costruendo strutture ad alte prestazioni con piani di espansione modulare. Il mercato delle infrastrutture dei data center in Israele beneficia degli investimenti guidati dal cloud in raffreddamento, energia e reti definite dal software. L’infrastruttura IT deve supportare carichi di lavoro dinamici e scalabilità elastica per una continuità aziendale senza interruzioni. I fornitori di cloud danno priorità alla prontezza Tier III e Tier IV per operazioni a prova di errore. Le imprese cercano piattaforme cloud ibride che combinino in modo sicuro carichi di lavoro privati e pubblici. Industrie ad alta intensità di dati come banche, difesa e sanità richiedono configurazioni sicure e ridondanti. L’alta intensità di calcolo sta rimodellando gli standard di progettazione delle strutture.

Aumento della Domanda di IA, IoT e Cybersecurity che Accelera l’Aggiornamento dei Livelli di Infrastruttura Core

Le applicazioni in crescita di AI, IoT e cybersecurity richiedono nodi di calcolo a bassa latenza e sistemi di risposta in tempo reale. I carichi di lavoro di machine learning guidano configurazioni pesanti di GPU e necessità di raffreddamento di precisione. Le iniziative delle città intelligenti richiedono infrastrutture che supportino un’elevata capacità di trasmissione dati e sicurezza. Il mercato delle infrastrutture dei data center in Israele consente questa evoluzione con sistemi IT e meccanici avanzati. Gli investitori puntano a strutture con potenza definita dal software e capacità di failover automatizzato. L’infrastruttura di cybersecurity deve conformarsi a rigide normative di difesa nazionale. L’integrazione del monitoraggio basato su AI migliora il tempo di attività, l’uso energetico e la rilevazione delle minacce. I settori governativi e della difesa influenzano le scelte tecnologiche nel backup di potenza e nell’isolamento dei dati. L’innovazione nei sistemi di controllo rafforza la resilienza dell’infrastruttura per ambienti ad alto rischio.

- Ad esempio, AWS ha lanciato la sua regione in Israele (Tel Aviv) nel 2023 con tre zone di disponibilità in località tra cui Tnuvot, Shoham e il parco industriale di Har Tov. Le iniziative delle città intelligenti richiedono infrastrutture che supportino un’elevata capacità di trasmissione dati e sicurezza.

Sostegno della Politica Governativa e Rafforzamento del Quadro di Trasformazione Digitale Nazionale per Spingere l’Infrastruttura

Il Ministero delle Comunicazioni di Israele e altre agenzie promuovono infrastrutture digitali strategiche attraverso politiche e incentivi. I quadri nazionali supportano iniziative cloud-first, implementazioni di ID digitali e piattaforme di e-government. Questi creano una domanda fondamentale per infrastrutture di data center stabili e scalabili. Il mercato delle infrastrutture dei data center in Israele si allinea con gli obiettivi di trasformazione guidati dal governo. Le zone tecnologiche urbane e i parchi industriali incoraggiano l’investimento in infrastrutture vicino a centri di popolazione e tecnologici. La collaborazione pubblico-privata alimenta la prontezza di livello III e IV nelle regioni centrali. I quadri normativi consentono velocità nei permessi e chiarezza negli standard di progettazione. Gli obiettivi di efficienza energetica spingono anche per infrastrutture sostenibili, supportate dagli obiettivi di carbonio del governo. Questa sinergia supporta la fiducia degli investitori a lungo termine.

Digitalizzazione del Settore Privato in Banche, Sanità e Telecomunicazioni che Spinge la Crescita di Colocation ed Edge

Le banche, la sanità e le telecomunicazioni stanno digitalizzando i servizi su larga scala, guidando la domanda di colocation e siti edge. Grandi istituzioni private scaricano il peso dell’infrastruttura tramite modelli di colocation affidabili. I centri edge affrontano le esigenze di bassa latenza per servizi mobili, piattaforme fintech e dati dei pazienti in tempo reale. Il mercato delle infrastrutture dei data center in Israele risponde con design modulari edge scalabili e connettività migliorata. I player delle telecomunicazioni si concentrano su nodi edge abilitati al 5G per ridurre il carico sui server centrali. I fornitori di colocation investono in aggiornamenti di sicurezza fisica e virtuale per i clienti aziendali. La conformità ai dati medici e le norme sulla privacy richiedono cluster di calcolo isolati con accesso regolamentato. Gli investitori vedono questo mix come un flusso di entrate ricorrente con una certezza di domanda crescente. Le strutture edge vicino ai centri urbani migliorano l’efficienza della rete e le prestazioni delle applicazioni.

- Ad esempio, PayBox, supervisionato dalla Banca d’Israele, ospita completamente le sue operazioni su Google Cloud per la conformità normativa e per servire milioni di clienti quotidiani.

Tendenze di Mercato

Spostamento Verso Infrastrutture Definite dal Software e Gestione Basata su AI per l’Efficienza Operativa

I data center in Israele stanno adottando architetture software-defined per migliorare l’automazione e il controllo delle risorse. Questa tendenza sta sostituendo l’infrastruttura statica tradizionale con sistemi programmabili e adattivi. L’energia e il raffreddamento software-defined migliorano l’efficienza durante i carichi di picco e inattivi. Il mercato delle infrastrutture dei data center in Israele sta abbracciando queste tendenze per migliorare il controllo dei costi e il tempo di attività. Gli strumenti di gestione delle infrastrutture dei data center basati sull’AI migliorano la manutenzione predittiva e l’ottimizzazione termica. Le analisi in tempo reale aiutano gli operatori a rilevare anomalie prima che si verifichino interruzioni. L’allocazione dinamica delle risorse si adatta ai cambiamenti di carico negli ambienti cloud-native. I sistemi AI riducono l’intervento umano nei processi di routine. Questo cambiamento migliora l’affidabilità operativa e la sostenibilità a lungo termine.

Crescente Utilizzo di Design Modulari e Prefabbricati per Velocità, Flessibilità e Scalabilità

I sistemi di costruzione modulari e prefabbricati stanno guadagnando terreno per un’implementazione più rapida e il controllo dei costi. Questi sistemi sono costruiti in fabbrica, testati e assemblati in loco con riduzione del lavoro e del rischio di costruzione. Gli investitori li preferiscono per le posizioni edge e i siti di recupero in caso di disastro. Il mercato delle infrastrutture dei data center in Israele sta vivendo un crescente interesse per le implementazioni modulari nelle regioni urbane e semi-urbane. Le strutture prefabbricate riducono lo spreco energetico e facilitano le approvazioni normative. Questi modelli sono flessibili per scalare in fasi e adattarsi alle esigenze tecnologiche in evoluzione. I vantaggi del time-to-market li rendono ideali per i settori digitali in rapida evoluzione. I fornitori beneficiano di un rischio di costruzione iniziale inferiore e di programmi di installazione prevedibili. Si allineano anche con gli obiettivi di costruzione ecologica.

Crescente Domanda di Infrastrutture Sostenibili con Enfasi sull’Integrazione delle Energie Rinnovabili

I data center affrontano la pressione di ridurre le impronte di carbonio e i costi energetici attraverso la tecnologia verde. Gli operatori si concentrano sull’integrazione di sistemi solari, eolici e di accumulo di batterie nell’architettura energetica. Questa tendenza influenza i sistemi UPS, il design del raffreddamento e i materiali da costruzione. Il mercato delle infrastrutture dei data center in Israele vede questo come un fattore competitivo chiave tra i fornitori. Le tecnologie di raffreddamento efficienti dal punto di vista energetico, come l’immersione liquida, sono in fase di sperimentazione. I modelli di compensazione del carbonio e gli standard di certificazione verde guidano le decisioni infrastrutturali. I sistemi di backup passano dal diesel alle turbine a gas e alle celle a combustibile. Le connessioni ibride alla rete rinnovabile supportano la sostenibilità del tempo di attività. I clienti favoriscono sempre più i fornitori con impegni di sostenibilità visibili.

Implementazione di Rack ad Alta Densità e Adozione del Raffreddamento a Liquido in Crescita nelle Costruzioni Hyperscale

L’elaborazione ad alte prestazioni (HPC) e i carichi di lavoro intensivi di GPU richiedono configurazioni di rack più dense con sistemi termici specializzati. L’adozione del raffreddamento a liquido è in aumento per gestire l’emissione di calore oltre i limiti del raffreddamento ad aria. Il mercato delle infrastrutture dei data center in Israele sta adottando queste soluzioni nelle costruzioni hyperscale e focalizzate sull’AI. I sistemi di raffreddamento diretto al chip e a immersione fanno ora parte dei nuovi progetti di strutture. Migliorano l’efficienza energetica e riducono la domanda di spazio bianco. I rack ad alta densità supportano applicazioni AI, di modellazione e fintech con esigenze di elaborazione continua. Il raffreddamento a liquido aiuta a ridurre il PUE e la complessità dell’infrastruttura meccanica. Queste tendenze riflettono un cambiamento verso un’architettura orientata alle prestazioni rispetto ai modelli tradizionali basati sulla scala.

Sfide del Mercato

Limitazioni dell’Alimentazione Elettrica, Affidabilità della Rete e Alti Costi Energetici che Influenzano la Scalabilità dell’Infrastruttura

La volatilità dei costi energetici e l’affidabilità dell’alimentazione pongono importanti vincoli all’espansione dei data center in Israele. La capacità della rete è limitata in alcune aree industriali, restringendo la scala degli sviluppi di Tier III e IV. Gli operatori affrontano alti costi operativi a causa delle strutture tariffarie dell’elettricità e delle tariffe di carico di picco. Il Mercato dell’Infrastruttura dei Data Center in Israele deve navigare attraverso questi vincoli con un design efficiente dal punto di vista energetico e la collaborazione con la rete. L’adozione dei Sistemi di Accumulo di Energia a Batteria (BESS) rimane lenta a causa degli alti costi iniziali. L’integrazione delle energie rinnovabili è complessa a causa delle autorizzazioni e della variabilità dell’offerta. I sistemi di backup energetico devono soddisfare standard rigorosi di uptime minimizzando le emissioni. La dipendenza dalla rete crea ritardi nelle costruzioni su larga scala e nella scalabilità delle strutture di colocation.

Sicurezza, Conformità Normativa e Scarsità di Terreno Creano Complessità Strutturali e di Design

Le tensioni geopolitiche e le considerazioni sulla sicurezza nazionale impongono un controllo rigoroso sul movimento dei dati e sull’accesso alle strutture. La conformità alle norme sui dati legate alla difesa aggiunge costi e limita la flessibilità nel design dei siti. La disponibilità di terreno per nuove costruzioni è limitata vicino alle principali zone urbane. Il Mercato dell’Infrastruttura dei Data Center in Israele affronta ritardi nell’approvazione dei siti a causa dei requisiti ambientali e di zonizzazione. I team di progettazione devono prevedere architetture a prova di esplosione e accesso biometrico nelle strutture critiche. Le implementazioni edge nelle aree rurali affrontano lacune di connettività e alti costi di installazione della fibra. L’ambiguità normativa sulla localizzazione dei dati crea esitazione negli investimenti. Le partnership transfrontaliere devono rispettare le leggi informatiche e i quadri di controllo congiunto.

Opportunità di Mercato

Aumento della Domanda di Colocation, Strutture Edge e Interconnettività tra i Giocatori Cloud Regionali

La crescita delle aziende cloud regionali e delle piattaforme di servizi digitali alimenta la domanda di soluzioni di colocation flessibili e scalabili. I siti edge vicino ai cluster di utenti migliorano la latenza e riducono la congestione. Il Mercato dell’Infrastruttura dei Data Center in Israele è posizionato per offrire modelli di distribuzione ibridi che combinano densità urbana e resilienza edge rurale. I fornitori di colocation possono catturare la crescente domanda da parte di PMI e aziende fintech. Gli hub di interconnessione offrono accesso cross-carrier e onramps cloud diretti, espandendo le opportunità indirizzabili.

L’espansione delle Città Intelligenti, delle Piattaforme di E-Governance e dei Sistemi di Dati Sanitari Guida la Domanda Futura

I programmi nazionali per la governance intelligente, i registri sanitari digitali e la modernizzazione della difesa aumentano le necessità infrastrutturali. Il Mercato dell’Infrastruttura dei Data Center in Israele supporta questa domanda con robuste capacità infrastrutturali civili e IT. Le città intelligenti necessitano di elaborazione in tempo reale all’edge, mentre gli ospedali richiedono hosting dati conforme. La domanda futura deriverà dalla governance dell’IA, dai sistemi cloud della difesa e dalle piattaforme cittadine che richiedono uptime continuo e sicurezza.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in Israele vede una dominanza nell’infrastruttura elettrica, guidata dalle esigenze di alimentazione di riserva e bilanciamento del carico. I sistemi meccanici seguono a causa dei complessi requisiti di raffreddamento per i carichi di lavoro HPC e AI. L’infrastruttura IT e di rete guadagna trazione con l’aumento della penetrazione dei servizi digitali. La domanda di infrastrutture civili/strutturali aumenta nelle costruzioni modulari. Altri includono sistemi di monitoraggio ambientale e di sicurezza critici per il tempo di attività e la conformità dei data center.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) sono in testa grazie al loro ruolo nel mantenere il tempo di attività durante le interruzioni. Le unità di distribuzione dell’energia (PDU) e i sistemi di accumulo di energia a batteria (BESS) crescono poiché la resilienza della rete diventa un obiettivo. Gli interruttori di trasferimento e la connettività alla rete rimangono essenziali per operazioni senza interruzioni. Le sfide di prezzo e stabilità energetica di Israele rendono questo segmento vitale per le costruzioni di livello III e IV.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano il segmento meccanico a causa dei carichi di lavoro ad alta densità. I refrigeratori, soprattutto quelli raffreddati ad aria, sono preferiti per un’efficienza energetica moderata. I sistemi di contenimento migliorano l’efficienza del raffreddamento e il controllo del flusso d’aria. Pompe e sistemi di tubazioni assicurano un trasferimento termico ottimale. Il mercato adotta sistemi di raffreddamento a liquido in costruzioni ad alte prestazioni, accelerando l’importanza di questo segmento.

Per Civile / Strutturale & Architettonico

La preparazione del sito e le fondamenta formano il nucleo della costruzione in fase iniziale. I pavimenti rialzati e i soffitti sospesi sono ampiamente adottati per supportare cablaggi flessibili e flusso d’aria. I sistemi di costruzione modulari/prefabbricati guadagnano popolarità per velocità e scalabilità. Le superstrutture costruite con telai in acciaio o cemento consentono resilienza sismica e longevità. I sistemi di involucro si concentrano sull’isolamento termico e l’integrità strutturale.

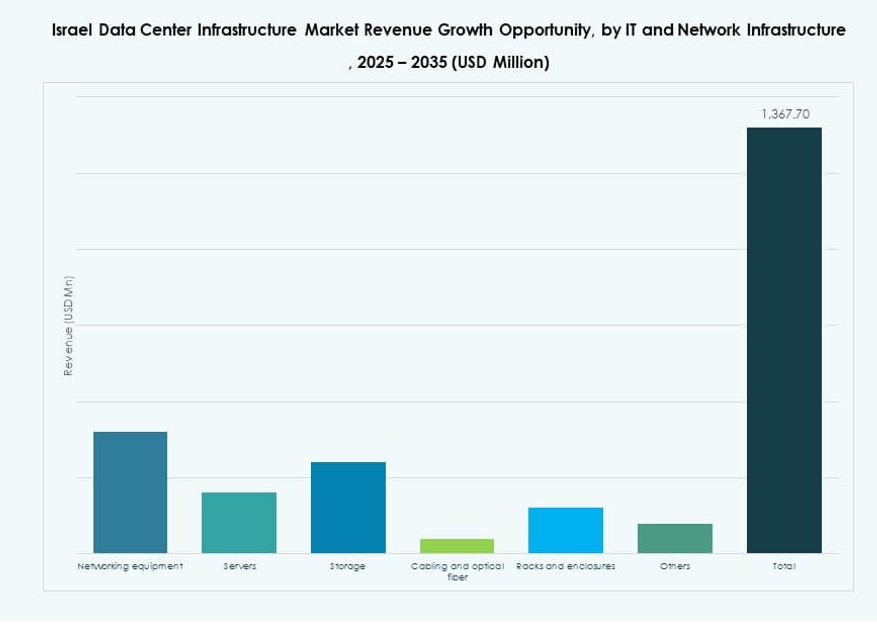

Per Infrastruttura IT & di Rete

L’infrastruttura server è in testa a causa delle esigenze di elaborazione cloud e AI. Le apparecchiature di rete e le soluzioni di archiviazione seguono da vicino per gestire il throughput e la ridondanza. Rack e contenitori crescono con la domanda di apparecchiature ad alta densità. Il cablaggio in fibra ottica supporta una rapida interconnettività tra le zone. L’ecosistema tecnologico di Israele potenzia la scala e l’innovazione di questo segmento.

Per Tipo di Data Center

I data center in colocation dominano a causa delle tendenze di outsourcing aziendale. La crescita hyperscale è limitata a selezionati attori cloud e della difesa. I centri edge si espandono vicino a cluster mobili e smart city. I data center aziendali esistono per le industrie core che necessitano di infrastrutture private. Altri includono centri accademici o basati sulla ricerca con carichi di lavoro specializzati.

Per Modello di Consegna

Il design-build/EPC guida il segmento con progetti chiavi in mano per clienti globali. I modelli di retrofit/upgrade guadagnano slancio nelle strutture più vecchie in fase di modernizzazione. I sistemi modulari costruiti in fabbrica accelerano i tempi di lancio. I modelli di gestione della costruzione e consegna chiavi in mano servono bene nei dispiegamenti a fasi. I modelli ibridi che combinano EPC e moduli stanno emergendo.

Per Tipo di Tier

Il Tier III rimane dominante grazie al suo equilibrio tra tempo di attività e costo. L’adozione del Tier IV cresce nei segmenti della difesa e della finanza. Il Tier II è ancora rilevante per le piccole costruzioni aziendali. Il Tier I esiste in strutture di test e sviluppo. La spinta regolatoria di Israele supporta la crescita verso il Tier III e oltre, specialmente nelle zone di colocation e cloud.

Approfondimenti Regionali

L’Area Metropolitana di Tel Aviv guida con una quota di mercato del 52% grazie a un denso ecosistema tecnologico e infrastrutture

Tel Aviv detiene la quota maggiore del mercato delle infrastrutture dei data center in Israele grazie al suo ruolo di capitale digitale e finanziaria. La regione dispone di reti elettriche avanzate, reti in fibra ottica dense e vicinanza alle sedi di banche, startup e telecomunicazioni. I principali fornitori di colocation e cloud scelgono Tel Aviv per la sua infrastruttura affidabile. Progetti hyperscale e design modulari si concentrano qui per la scala operativa e l’integrazione dell’ecosistema. La quota di mercato è del 52%, guidata dalla domanda urbana e dall’infrastruttura energetica costante.

- Ad esempio, il data center di punta di MedOne opera 15 metri sottoterra all’interno di una struttura certificata Tier IV, offrendo una capacità di operazione autonoma di 72 ore.

Il Distretto Settentrionale, inclusa Haifa, rappresenta il 26% della quota grazie a R&S e integrazione industriale

Haifa e le aree vicine nel Distretto Settentrionale rappresentano il 26% del mercato, beneficiando di istituti di ricerca e zone industriali. I parchi tecnologici e la collaborazione militare-industriale stimolano la domanda di infrastrutture resilienti. Il Porto di Haifa aggiunge connettività per i player cloud internazionali e i progetti di cavi sottomarini. Queste regioni favoriscono infrastrutture cloud ibride e di livello difensivo. La conformità alla privacy dei dati e la vicinanza ai centri accademici attraggono implementazioni aziendali in queste zone.

La Regione Meridionale, inclusa Be’er Sheva, detiene il 22% della quota di mercato supportata da iniziative di Smart City e Cyber

Be’er Sheva, con il suo hub CyberSpark, supporta il 22% del mercato delle infrastrutture dei data center in Israele. La regione si concentra sulla sicurezza informatica nazionale, piattaforme di governance intelligente e operazioni cloud difensive. Un forte supporto governativo e la collaborazione tra istruzione e industria creano domanda per infrastrutture robuste. La connettività rimane una sfida, ma i centri modulari edge colmano questa lacuna. La regione mostra un alto potenziale di crescita nella colocation e nell’hosting di dati legati al settore militare.

- Ad esempio, la struttura di Dimona di MedOne offre oltre 25 MW di capacità IT in una posizione altamente sicura nel sud, adatta per applicazioni di difesa.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

Il mercato delle infrastrutture dei data center in Israele presenta una forte competizione tra fornitori di tecnologia globali e specialisti regionali delle infrastrutture. È guidato dalla crescente domanda di soluzioni scalabili, efficienti dal punto di vista energetico e sicure. Aziende come Schneider Electric e Vertiv sono leader nei sistemi elettrici e di raffreddamento, offrendo design modulari avanzati e piattaforme di gestione energetica. Cisco e Dell forniscono infrastrutture IT integrate per ambienti cloud ibridi. Equinix e Oracle competono attraverso servizi di colocation e interconnessione cloud. Strategie localizzate, partnership strategiche e implementazioni personalizzate per le esigenze di hyperscale e Impresa modellano il successo del mercato. I partecipanti investono in monitoraggio basato su AI, raffreddamento a liquido e sistemi definiti dal software per migliorare le prestazioni delle strutture. Il panorama competitivo continua a cambiare mentre le nuove costruzioni danno priorità alla sostenibilità, alla prontezza per l’edge e alla conformità governativa.

Sviluppi Recenti:

- Nel dicembre 2025, ABB ha stipulato un accordo per acquisire IPEC, un’azienda tecnologica con sede nel Regno Unito specializzata in diagnostica elettrica e sistemi di monitoraggio predittivo. Questa acquisizione migliora la capacità di ABB di offrire soluzioni di monitoraggio avanzate per l’infrastruttura elettrica dei data center, migliorando l’affidabilità e riducendo i tempi di inattività.

- Nell’aprile 2025, NED DC ha avviato la costruzione della sua prima grande struttura al di fuori di Tel Aviv, segnando un significativo sviluppo infrastrutturale nel mercato delle infrastrutture dei data center in Israele. Il progetto, denominato Alpha Campus, è progettato per supportare carichi di lavoro AI e cloud con sistemi moderni di alimentazione, raffreddamento e networking.