Resumo executivo:

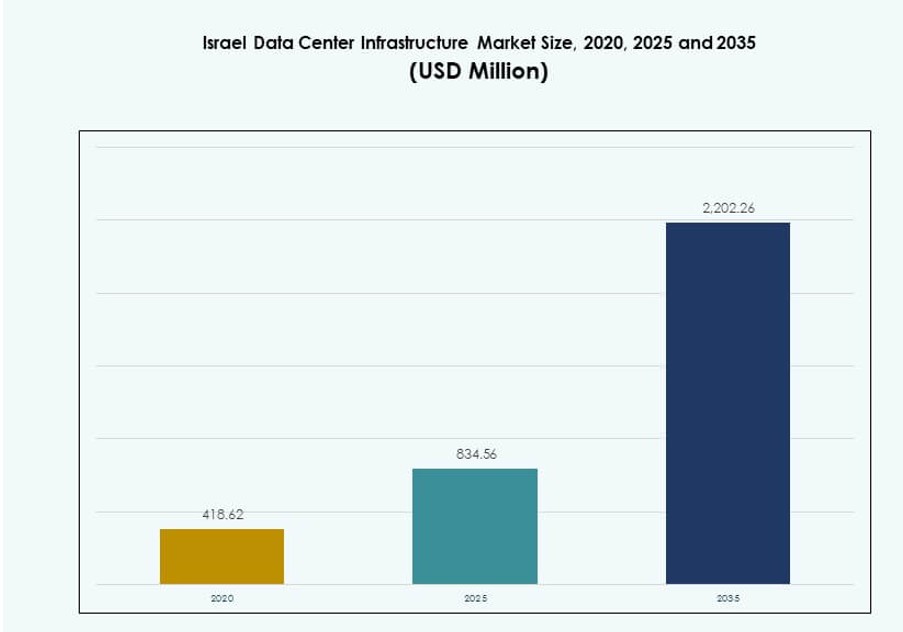

O tamanho do mercado de infraestrutura de data centers em Israel foi avaliado em USD 418,62 milhões em 2020, subindo para USD 834,56 milhões em 2025, e é previsto alcançar USD 2.202,26 milhões até 2035, com um CAGR de 10,11% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers em Israel 2025 |

USD 834,56 Milhões |

| Mercado de Infraestrutura de Data Centers em Israel, CAGR |

10,11% |

| Tamanho do Mercado de Infraestrutura de Data Centers em Israel 2035 |

USD 2.202,26 Milhões |

O mercado está se expandindo rapidamente devido à aceleração da adoção de nuvem, cargas de trabalho baseadas em IA e aumento das necessidades de localização de dados. Empresas e agências governamentais estão investindo em infraestrutura escalável para suportar aplicações críticas e sistemas digitais orientados por conformidade. A inovação em tecnologias de resfriamento, redes definidas por software e modelos de implantação modular está impulsionando a transformação em todo o ecossistema. Os investidores veem o mercado como um ponto de entrada estratégico no corredor digital do Oriente Médio, aproveitando a liderança de Israel em cibersegurança e economia orientada pela tecnologia.

Tel Aviv lidera o mercado devido aos seus densos clusters tecnológicos, rede confiável e infraestrutura de conectividade. Zonas emergentes como Be’er Sheva e Haifa estão ganhando tração devido a iniciativas de defesa cibernética, colaboração acadêmica e desenvolvimento de cidades inteligentes. Essas regiões se beneficiam do apoio governamental direcionado, crescente demanda por nuvem e disponibilidade de talentos digitais qualificados.

Dinâmica do Mercado:

Impulsores do Mercado

Expansão de Serviços em Nuvem Impulsionando Investimentos em Instalações de Alta Densidade e Escalabilidade de Infraestrutura

A rápida adoção de nuvem está impulsionando a demanda por infraestrutura de data centers escalável e de alta densidade. A economia digital de Israel depende do processamento de dados em tempo real, cargas de trabalho de IA e plataformas de baixa latência. Hiperescaladores globais e empresas locais de nuvem estão construindo instalações de alto desempenho com planos de expansão modular. O mercado de infraestrutura de data centers em Israel se beneficia de investimentos impulsionados pela nuvem em resfriamento, energia e redes definidas por software. A infraestrutura de TI deve suportar cargas de trabalho dinâmicas e escalabilidade elástica para continuidade de negócios sem interrupções. Provedores de nuvem priorizam prontidão Tier III e Tier IV para operações à prova de falhas. Empresas buscam plataformas de nuvem híbrida que integrem cargas de trabalho privadas e públicas de forma segura. Indústrias intensivas em dados como bancos, defesa e saúde exigem configurações seguras e redundantes. A alta intensidade de computação está reformulando os padrões de design das instalações.

Aumento na Demanda por IA, IoT e Cibersegurança Acelerando a Atualização das Camadas de Infraestrutura Central

O crescimento das aplicações de IA, IoT e cibersegurança requer nós de computação de baixa latência e sistemas de resposta em tempo real. As cargas de trabalho de aprendizado de máquina impulsionam configurações pesadas de GPU e necessidades de refrigeração de precisão. As iniciativas de cidades inteligentes exigem infraestrutura que suporte alta taxa de transferência de dados e segurança. O Mercado de Infraestrutura de Data Centers de Israel possibilita essa evolução com sistemas avançados de TI e mecânicos. Os investidores visam instalações com energia definida por software e capacidade de failover automatizado. A infraestrutura de cibersegurança deve cumprir regulamentos nacionais de defesa rigorosos. A integração de monitoramento baseado em IA melhora o tempo de atividade, o uso de energia e a detecção de ameaças. Os setores governamentais e de defesa influenciam as escolhas tecnológicas em backup de energia e isolamento de dados. A inovação em sistemas de controle fortalece a resiliência da infraestrutura para ambientes de alto risco.

- Por exemplo, a AWS lançou sua Região de Israel (Tel Aviv) em 2023 com três zonas de disponibilidade em locais incluindo Tnuvot, Shoham e o parque industrial Har Tov. As iniciativas de cidades inteligentes exigem infraestrutura que suporte alta taxa de transferência de dados e segurança.

Apoio à Política Governamental e Fortalecimento do Quadro de Transformação Digital Nacional Impulsionando a Infraestrutura

O Ministério das Comunicações de Israel e outras agências promovem infraestrutura digital estratégica por meio de políticas e incentivos. Estruturas nacionais apoiam iniciativas de prioridade para a nuvem, implantações de ID digital e plataformas de governo eletrônico. Estas criam demanda fundamental por infraestrutura de data centers estável e escalável. O Mercado de Infraestrutura de Data Centers de Israel se alinha com os objetivos de transformação liderados pelo governo. Zonas urbanas de tecnologia e parques industriais incentivam investimentos em infraestrutura próximos a centros populacionais e tecnológicos. A colaboração público-privada alimenta a prontidão de Nível III e IV nas regiões centrais. Estruturas regulatórias permitem rapidez em licenças e clareza nos padrões de design. Metas de eficiência energética também impulsionam infraestrutura sustentável, apoiada por metas governamentais de carbono. Essa sinergia apoia a confiança dos investidores a longo prazo.

Digitalização do Setor Privado nos Bancos, Saúde e Telecomunicações Impulsionando o Crescimento de Colocation e Edge

Os setores bancário, de saúde e telecomunicações estão digitalizando serviços em escala, impulsionando a demanda por colocation e sites de edge. Grandes instituições privadas aliviam o fardo da infraestrutura por meio de modelos de colocation confiáveis. Centros de edge atendem às necessidades de baixa latência para serviços móveis, plataformas fintech e dados de pacientes em tempo real. O Mercado de Infraestrutura de Data Centers de Israel responde com designs modulares escaláveis de edge e conectividade aprimorada. Empresas de telecomunicações focam em nós de edge habilitados para 5G para reduzir a carga dos servidores centrais. Provedores de colocation investem em atualizações de segurança física e virtual para clientes empresariais. Normas de conformidade e privacidade de dados médicos exigem clusters de computação isolados com acesso regulamentado. Os investidores veem essa mistura como uma fonte de receita recorrente com certeza de demanda crescente. Instalações de edge próximas a centros urbanos melhoram a eficiência da rede e o desempenho de aplicativos.

- Por exemplo, o PayBox, supervisionado pelo Banco de Israel, hospeda totalmente suas operações na Google Cloud para conformidade regulatória e para atender milhões de clientes diários.

Tendências de Mercado

Mudança para Infraestrutura Definida por Software e Gestão Baseada em IA para Eficiência Operacional

Os data centers em todo Israel estão adotando arquiteturas definidas por software para melhorar a automação e o controle de recursos. Essa tendência está substituindo a infraestrutura estática tradicional por sistemas programáveis e adaptativos. O fornecimento e resfriamento definidos por software aumentam a eficiência durante cargas de pico e ociosas. O Mercado de Infraestrutura de Data Centers em Israel está adotando essas tendências para melhorar o controle de custos e o tempo de atividade. Ferramentas de gerenciamento de infraestrutura de data centers (DCIM) impulsionadas por IA melhoram a manutenção preditiva e a otimização térmica. Análises em tempo real ajudam os operadores a detectar anomalias antes que ocorram interrupções. A alocação dinâmica de recursos se adapta a mudanças de carga em ambientes nativos da nuvem. Sistemas de IA reduzem a intervenção humana em processos rotineiros. Essa mudança melhora a confiabilidade operacional e a sustentabilidade a longo prazo.

Crescente Uso de Designs Modulares e Pré-fabricados para Velocidade, Flexibilidade e Escalabilidade

Sistemas de construção modulares e pré-fabricados estão ganhando força para implantação mais rápida e controle de custos. Esses sistemas são construídos em fábrica, testados e montados no local com redução de mão de obra e risco de construção. Os investidores os preferem para locais de borda e sites de recuperação de desastres. O Mercado de Infraestrutura de Data Centers em Israel está experimentando um crescente interesse em implantações modulares para regiões urbanas e semi-urbanas. Estruturas pré-fabricadas reduzem o desperdício de energia e facilitam as aprovações regulatórias. Esses modelos são flexíveis para escalonamento em fases e adaptação às necessidades tecnológicas em evolução. As vantagens de tempo de mercado os tornam ideais para setores digitais de ritmo acelerado. Os provedores se beneficiam de menor risco de construção inicial e cronogramas de instalação previsíveis. Eles também estão alinhados com metas de construção sustentável.

Demanda por Infraestrutura Sustentável Crescendo com Ênfase na Integração de Energia Renovável

Os data centers enfrentam pressão para reduzir pegadas de carbono e custos de energia por meio de tecnologia verde. Os operadores se concentram em integrar sistemas de energia solar, eólica e de armazenamento de baterias na arquitetura de energia. Essa tendência influencia sistemas UPS, design de resfriamento e materiais de construção. O Mercado de Infraestrutura de Data Centers em Israel vê isso como um fator competitivo chave entre os provedores. Tecnologias de resfriamento eficientes em energia, como imersão líquida, estão sendo testadas. Modelos de compensação de carbono e padrões de certificação verde orientam decisões de infraestrutura. Sistemas de backup mudam de diesel para turbinas a gás e células de combustível. Conexões híbridas de rede renovável suportam tempo de atividade sustentável. Os clientes cada vez mais preferem provedores com compromissos visíveis de sustentabilidade.

Implantação de Racks de Alta Densidade e Adoção de Resfriamento Líquido Ganhando Força em Construções de Hipescala

Computação de alto desempenho (HPC) e cargas de trabalho intensivas em GPU exigem configurações de racks mais densas com sistemas térmicos especializados. A adoção de resfriamento líquido está aumentando para gerenciar a saída de calor além dos limites do resfriamento a ar. O Mercado de Infraestrutura de Data Centers em Israel está adotando essas soluções em construções de hipescala e focadas em IA. Sistemas de resfriamento direto ao chip e por imersão agora fazem parte dos novos designs de instalações. Eles melhoram a eficiência energética e reduzem a demanda por espaço branco. Racks de alta densidade suportam aplicações de IA, modelagem e fintech com necessidades contínuas de processamento. O resfriamento líquido ajuda a reduzir o PUE e a complexidade da infraestrutura mecânica. Essas tendências refletem uma mudança em direção a uma arquitetura orientada por desempenho em vez de modelos tradicionais baseados em escala.

Desafios do Mercado

Limitações de Fornecimento de Energia, Confiabilidade da Rede e Altos Custos de Energia Impactando a Escalabilidade da Infraestrutura

A volatilidade dos custos de energia e a confiabilidade do fornecimento representam grandes restrições para a expansão de data centers em Israel. A capacidade da rede é limitada em certas áreas industriais, restringindo a escala de desenvolvimentos de Nível III e IV. Os operadores enfrentam altos custos operacionais devido às estruturas de preços de eletricidade e tarifas de carga máxima. O Mercado de Infraestrutura de Data Centers de Israel deve navegar por essas restrições através de design eficiente em termos de energia e colaboração com a rede. A adoção de Sistemas de Armazenamento de Energia com Bateria (BESS) permanece lenta devido aos altos custos iniciais. A integração de energia renovável é complexa devido a permissões e variabilidade no fornecimento. Os sistemas de backup de energia devem atender a rigorosos padrões de tempo de atividade enquanto minimizam as emissões. A dependência da rede cria atrasos em construções de grande escala e na ampliação de instalações de colocation.

Segurança, Conformidade Regulatória e Escassez de Terras Criando Complexidades Estruturais e de Design

Tensões geopolíticas e considerações de segurança nacional exigem controle rigoroso sobre o movimento de dados e o acesso às instalações. A conformidade com normas de dados relacionadas à defesa aumenta os custos e limita a flexibilidade no design do local. A disponibilidade de terras para novas construções é restrita perto de grandes zonas urbanas. O Mercado de Infraestrutura de Data Centers de Israel enfrenta atrasos na aprovação de locais devido a requisitos ambientais e de zoneamento. As equipes de design devem acomodar arquitetura à prova de explosões e acesso biométrico em instalações críticas. Implantações de borda em áreas rurais enfrentam lacunas de conectividade e altos custos de instalação de fibra. A ambiguidade regulatória em torno da localização de dados cria hesitação no investimento. Parcerias transfronteiriças devem cumprir leis cibernéticas e estruturas de controle conjunto.

Oportunidades de Mercado

Crescente Demanda por Colocation, Instalações de Borda e Interconectividade Entre Jogadores Regionais de Nuvem

O crescimento de empresas regionais de nuvem e plataformas de serviços digitais impulsiona a demanda por soluções de colocation flexíveis e escaláveis. Sites de borda próximos a clusters de usuários melhoram a latência e reduzem a congestão. O Mercado de Infraestrutura de Data Centers de Israel está posicionado para oferecer modelos de implantação híbridos que combinam densidade urbana e resiliência de borda rural. Provedores de colocation podem capturar a crescente demanda de PMEs e empresas de fintech. Hubs de interconexão oferecem acesso entre operadoras e conexões diretas com a nuvem, expandindo as oportunidades endereçáveis.

Expansão de Cidades Inteligentes, Plataformas de E-Governança e Sistemas de Dados de Saúde Impulsionam a Demanda Futura

Programas nacionais para governança inteligente, registros de saúde digitais e modernização da defesa aumentam as necessidades de infraestrutura. O Mercado de Infraestrutura de Data Centers de Israel apoia essa demanda com capacidades robustas de infraestrutura civil e de TI. Cidades inteligentes precisam de processamento em tempo real na borda, enquanto hospitais requerem hospedagem de dados em conformidade. A demanda futura surgirá de governança de IA, sistemas de nuvem de defesa e plataformas cidadãs que exigem tempo de atividade contínuo e segurança.

Segmentação de Mercado

Por Tipo de Infraestrutura

O mercado de infraestrutura de data centers em Israel vê uma dominância na infraestrutura elétrica, impulsionada pelas necessidades de energia de backup e balanceamento de carga. Os sistemas mecânicos seguem devido aos complexos requisitos de resfriamento para cargas de trabalho de HPC e IA. A infraestrutura de TI e rede ganha força com a crescente penetração de serviços digitais. A demanda por infraestrutura civil/estrutural aumenta em construções modulares. Outros incluem monitoramento ambiental e sistemas de segurança críticos para o tempo de atividade e conformidade dos data centers.

Por Infraestrutura Elétrica

Os sistemas de Fonte de Alimentação Ininterrupta (UPS) lideram devido ao seu papel em manter o tempo de atividade durante quedas de energia. Unidades de Distribuição de Energia (PDUs) e Sistemas de Armazenamento de Energia em Baterias (BESS) crescem à medida que a resiliência da rede se torna um foco. Chaves de transferência e conectividade à rede permanecem essenciais para operações sem interrupções. Os desafios de preços e estabilidade de energia em Israel tornam este segmento vital para construções de Tier III e IV.

Por Infraestrutura Mecânica

Unidades de resfriamento como CRAC e CRAH dominam o segmento mecânico devido a cargas de trabalho de alta densidade. Chillers, especialmente os resfriados a ar, são preferidos por sua eficiência energética moderada. Sistemas de contenção melhoram a eficiência de resfriamento e o controle do fluxo de ar. Bombas e sistemas de tubulação garantem a transferência térmica ideal. O mercado adota sistemas de resfriamento líquido em construções de alto desempenho, acelerando a importância deste segmento.

Por Infraestrutura Civil / Estrutural & Arquitetônica

A preparação do local e as fundações formam o núcleo da construção em fase inicial. Pisos elevados e tetos suspensos são amplamente adotados para suportar cablagem flexível e fluxo de ar. Sistemas de construção modular/pré-fabricada ganham popularidade pela rapidez e escalabilidade. Superestruturas construídas com estruturas de aço ou concreto permitem resiliência sísmica e longevidade. Sistemas de envelope focam em isolamento térmico e integridade estrutural.

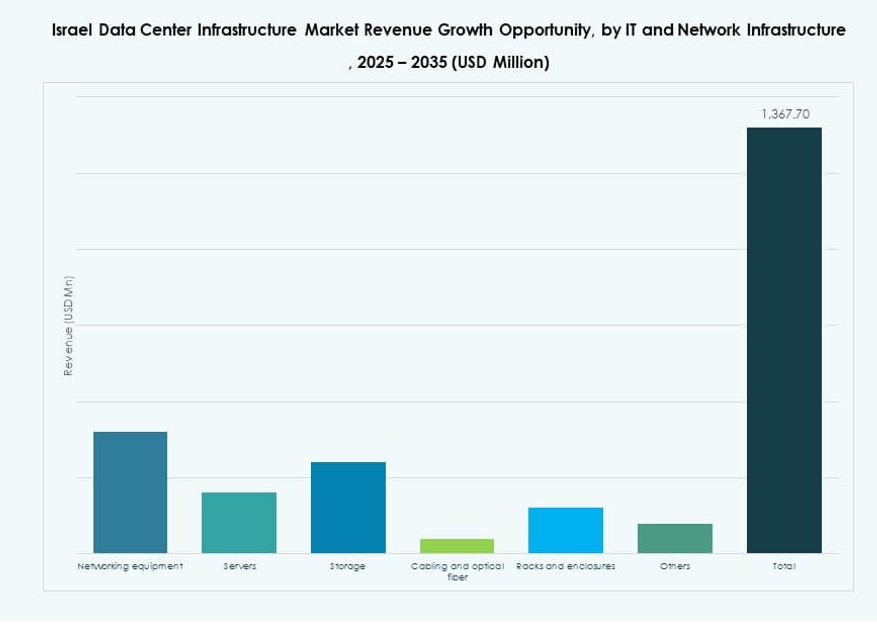

Por Infraestrutura de TI & Rede

A infraestrutura de servidores lidera devido às necessidades de processamento em nuvem e IA. Equipamentos de rede e soluções de armazenamento seguem de perto para gerenciar throughput e redundância. Racks e gabinetes crescem com a demanda por equipamentos de alta densidade. Cablagem de fibra óptica suporta interconectividade rápida entre zonas. O ecossistema tecnológico de Israel impulsiona a escala e inovação deste segmento.

Por Tipo de Data Center

Os data centers de colocation dominam devido às tendências de terceirização empresarial. O crescimento de hyperscale é limitado a jogadores selecionados de nuvem e defesa. Centros de borda se expandem perto de clusters móveis e de cidades inteligentes. Data centers empresariais existem para indústrias centrais que necessitam de infraestrutura privada. Outros incluem centros acadêmicos ou de pesquisa com cargas de trabalho especializadas.

Por Modelo de Entrega

Design-build/EPC lidera o segmento com projetos turnkey para clientes globais. Modelos de retrofit/atualização ganham impulso em instalações mais antigas sendo modernizadas. Sistemas modulares construídos em fábrica aceleram os cronogramas de implantação. Modelos de gerenciamento de construção e entrega turnkey servem bem em implantações em fases. Modelos híbridos combinando EPC e modular estão emergindo.

Por Tipo de Tier

O Tier III permanece dominante devido ao seu equilíbrio entre tempo de atividade e custo. A adoção do Tier IV cresce nos segmentos de defesa e finanças. O Tier II ainda é relevante para construções de pequenas empresas. O Tier I existe em instalações de teste e desenvolvimento. O impulso regulatório de Israel apoia o crescimento em direção ao Tier III e acima, especialmente em zonas de colocation e nuvem.

Insights Regionais

Área Metropolitana de Tel Aviv Lidera com 52% de Participação de Mercado Devido ao Denso Ecossistema Tecnológico e Infraestrutura

Tel Aviv detém a maior participação do Mercado de Infraestrutura de Data Centers de Israel devido ao seu papel como capital digital e financeira. A região possui redes elétricas avançadas, redes de fibra densas e proximidade com sedes de bancos, startups e telecomunicações. Principais provedores de colocation e nuvem escolhem Tel Aviv por sua infraestrutura confiável de tempo de atividade. Projetos de hiperescala e designs modulares também se concentram aqui para escala operacional e integração do ecossistema. A participação de mercado é de 52%, liderada pela demanda urbana e infraestrutura energética consistente.

- Por exemplo, o principal data center da MedOne opera 15 metros abaixo do solo em uma instalação certificada Tier IV, oferecendo capacidade de operação autônoma de 72 horas.

Distrito Norte, Incluindo Haifa, Representa 26% da Participação Impulsionada por P&D e Integração Industrial

Haifa e áreas próximas no Distrito Norte representam 26% do mercado, beneficiando-se de instituições de pesquisa e zonas industriais. Parques tecnológicos e colaboração militar-industrial impulsionam a demanda por infraestrutura resiliente. O Porto de Haifa adiciona conectividade para players internacionais de nuvem e projetos de cabos submarinos. Essas regiões favorecem nuvem híbrida e infraestrutura de dados de nível de defesa. Conformidade com privacidade de dados e proximidade com centros acadêmicos atraem implantações empresariais nessas zonas.

Região Sul Incluindo Be’er Sheva Detém 22% de Participação de Mercado Apoiada por Iniciativas de Cidade Inteligente e Cibernética

Be’er Sheva, com seu hub CyberSpark, apoia 22% do Mercado de Infraestrutura de Data Centers de Israel. A região foca em segurança cibernética nacional, plataformas de governança inteligente e operações de nuvem de defesa. Forte apoio governamental e colaboração educação-indústria criam demanda por infraestrutura robusta. A conectividade continua sendo um desafio, mas centros modulares de borda preenchem essa lacuna. A região mostra alto potencial de crescimento em colocation e hospedagem de dados vinculada ao setor militar.

- Por exemplo, a instalação da MedOne em Dimona oferece mais de 25 MW de capacidade de TI em uma localização altamente segura no sul, adequada para aplicações de defesa.

Insights Competitivos:

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- IBM

- Equinix, Inc.

- Oracle

- ABB

- Lenovo

- Fujitsu

O Mercado de Infraestrutura de Data Center em Israel apresenta forte concorrência entre provedores globais de tecnologia e especialistas regionais em infraestrutura. É impulsionado pela crescente demanda por soluções escaláveis, eficientes em termos de energia e seguras. Empresas como Schneider Electric e Vertiv lideram em sistemas elétricos e de refrigeração, oferecendo designs modulares avançados e plataformas de gerenciamento de energia. Cisco e Dell fornecem infraestrutura de TI integrada para ambientes de nuvem híbrida. Equinix e Oracle competem através de serviços de colocation e interconexão de nuvem. Estratégias localizadas, parcerias estratégicas e implantações personalizadas para necessidades de hiperescala e empresariais moldam o sucesso do mercado. Os participantes investem em monitoramento impulsionado por IA, resfriamento líquido e sistemas definidos por software para melhorar o desempenho das instalações. O cenário competitivo continua a mudar à medida que novas construções priorizam sustentabilidade, prontidão para edge e conformidade governamental.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a ABB firmou um acordo para adquirir a IPEC, uma empresa de tecnologia sediada no Reino Unido, especializada em diagnósticos elétricos e sistemas de monitoramento preditivo. Esta aquisição aprimora a capacidade da ABB de oferecer soluções avançadas de monitoramento para infraestrutura elétrica de data centers, melhorando a confiabilidade e reduzindo o tempo de inatividade.

- Em abril de 2025, a NED DC iniciou a construção de sua primeira grande instalação fora de Tel Aviv, marcando um desenvolvimento significativo de infraestrutura no Mercado de Infraestrutura de Data Center em Israel. O projeto, denominado Alpha Campus, é projetado para suportar cargas de trabalho de IA e nuvem com sistemas modernos de energia, refrigeração e rede.