Resumo executivo:

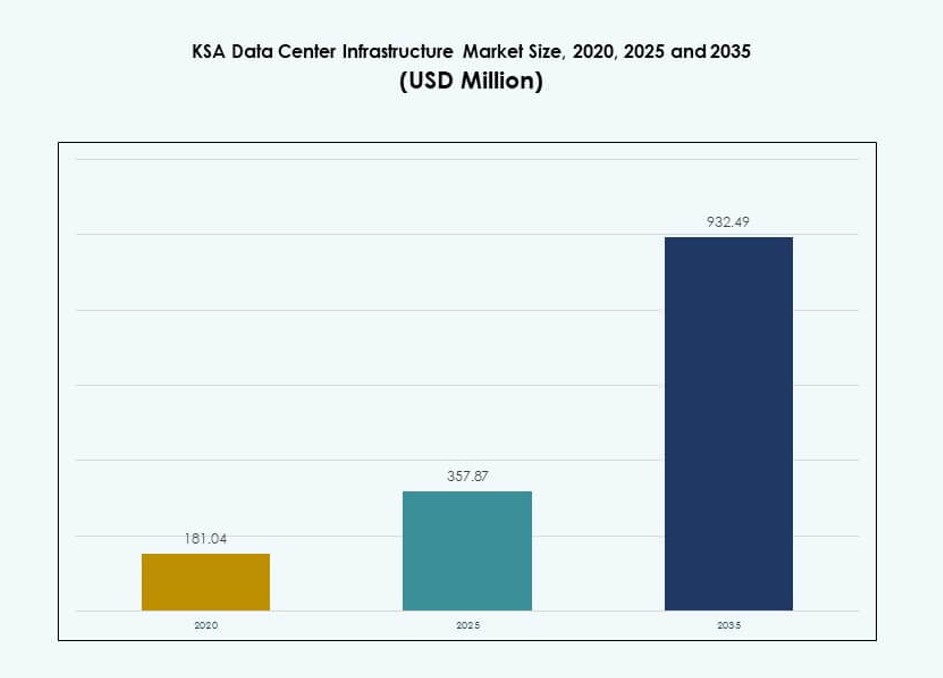

O tamanho do Mercado de Infraestrutura de Data Center da Arábia Saudita foi avaliado em USD 181,04 milhões em 2020, para USD 357,87 milhões em 2025, e é previsto alcançar USD 932,49 milhões até 2035, com um CAGR de 9,97% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center da Arábia Saudita 2025 |

USD 357,87 Milhões |

| Mercado de Infraestrutura de Data Center da Arábia Saudita, CAGR |

9,97% |

| Tamanho do Mercado de Infraestrutura de Data Center da Arábia Saudita 2035 |

USD 932,49 Milhões |

A forte adoção de nuvem apoia a demanda constante por infraestrutura em empresas e entidades públicas. A implantação em larga escala se expande para suportar cargas de trabalho de IA e plataformas digitais. Políticas de localização de dados impulsionam investimentos em hospedagem doméstica. Inovações em energia, refrigeração e design modular melhoram a eficiência e o tempo de atividade. As empresas dependem de infraestrutura segura para continuidade e conformidade. Os investidores veem o mercado como uma base de ativos digitais de longo prazo. A demanda estável ancora estratégias de expansão futura.

Riad lidera o desenvolvimento devido à concentração governamental e à atividade em larga escala. Jeddah segue, apoiada por conectividade e demanda empresarial. Regiões orientais emergem com necessidades de dados impulsionadas por indústrias e energia. NEOM mostra impulso inicial com o planejamento de cidades inteligentes. O mercado permanece focado na Arábia Saudita, com dependência limitada de transfronteiras. A liderança regional vem do apoio político e da prontidão da infraestrutura. Zonas emergentes ganham relevância através de projetos digitais direcionados.

Dinâmica do Mercado:

Impulsores do Mercado

Estratégia Nacional de Digitalização e Crescente Investimento em Infraestrutura Apoiado pelo Governo nos Setores de TIC

A iniciativa Visão 2030 da Arábia Saudita impulsiona uma robusta transformação digital em todos os setores. O governo prioriza infraestrutura de TI avançada para impulsionar a governança eletrônica, cidades inteligentes e automação. O Mercado de Infraestrutura de Data Center da Arábia Saudita se beneficia da injeção de capital em parques tecnológicos, redes 5G e plataformas de IA. Cresce através de colaborações público-privadas e mandatos de localização de dados. A clareza regulatória atrai investimento estrangeiro em instalações de alta resiliência. A expansão da banca digital, saúde e educação aumenta a demanda por TI empresarial. A diversificação estratégica reduz a dependência do petróleo e aprofunda as raízes do ecossistema digital. O mercado serve como um alicerce para a entrega de serviços preparados para o futuro e continuidade dos negócios.

- Por exemplo, a ICS Arabia iniciou a construção do seu data center Desert Dragon Fase 1 em Riad em novembro de 2024, uma instalação Tier III de 65 MW prevista para operação em março de 2026, como parte de parcerias público-privadas alinhadas à Visão 2030.

Aceleração da Adoção da Nuvem e Aumento na Implementação de Hipercampo por Grandes Operadores Globais

A rápida migração para serviços de nuvem acelera o crescimento da infraestrutura local. AWS, Google Cloud e Oracle expandem a presença de hipercampo para atender cargas de trabalho regionais. As empresas escolhem aplicativos nativos da nuvem, exigindo suporte de backend escalável. O Mercado de Infraestrutura de Data Center da KSA ganha tração a partir de modelos híbridos que combinam nuvem pública e local. Preocupações estratégicas com a soberania de dados impulsionam soluções de hospedagem localizadas. Provedores de serviços adicionam computação de borda e CDNs para melhorar a latência. Hardware de alto desempenho, implantação modular e resfriamento avançado suportam a escalabilidade de hipercampo. Designs energeticamente eficientes ganham relevância para operações de nuvem em larga escala.

- Por exemplo, a Equinix anunciou um projeto de data center hipercampo de $1 bilhão em Riad em fevereiro de 2025, visando até 100 MW de capacidade de TI para suportar cargas de trabalho de nuvem e IA. O projeto está alinhado com a Visão 2030 da Arábia Saudita e marca um grande investimento no Mercado de Infraestrutura de Data Center da KSA.

Inovação em Sistemas de Energia e Resfriamento para Atender Padrões de Eficiência Operacional e Sustentabilidade

O uso de energia e a eficiência operacional permanecem como áreas de foco principais para novas instalações. Os investidores preferem edifícios com certificação verde que utilizam resfriamento líquido e otimização de energia baseada em IA. O Mercado de Infraestrutura de Data Center da KSA adota sistemas UPS inteligentes, integração renovável e unidades CRAC/CRAH de alta eficiência. Inovações em resfriamento, como sistemas de água gelada e contenção de corredores quente/frio, reduzem o estresse térmico. Atualizações de UPS e BESS fornecem resiliência de backup. Infraestruturas modulares e pré-fabricadas reduzem os ciclos de implantação. Operadores padronizam em limites de PUE e benchmarks de sustentabilidade. Construções futuras consideram a neutralidade de carbono como parte dos mandatos ESG.

Importância Estratégica Crescente da Infraestrutura Localizada para Continuidade de Negócios e Soberania de Dados

A crescente conscientização sobre riscos digitais destaca a necessidade de hospedagem doméstica e recuperação de desastres. As empresas exigem acesso seguro e de baixa latência a dados sensíveis. O Mercado de Infraestrutura de Data Center da KSA está alinhado com as necessidades de conformidade ligadas à residência de dados e regulamentos transfronteiriços. Empresas de colocation expandem para atender clientes dos setores bancário, de telecomunicações e público. Mudanças geopolíticas elevam a soberania da infraestrutura em nações do Golfo. Empresas multinacionais estabelecem nós regionais para entrega de serviços mais rápida. A maturidade do mercado apoia formatos de infraestrutura específicos da indústria. Zonas de alta disponibilidade fortalecem estruturas de continuidade de negócios.

Tendências de Mercado

Mudança para Implantações de Data Center Modulares e Pré-fabricadas para Acelerar o Tempo de Mercado

As empresas buscam uma implantação mais rápida de instalações para acompanhar a demanda por serviços. Construções modulares permitem crescimento escalável e controle de qualidade consistente. Unidades pré-fabricadas reduzem os prazos de construção e diminuem os riscos de instalação. O Mercado de Infraestrutura de Data Centers da KSA integra montagem fora do local para subsistemas elétricos e mecânicos. Sistemas construídos em fábrica também simplificam a conformidade com a certificação Tier. Grandes operadores escolhem designs conteinerizados para casos de uso em borda e empresarial. A inovação na arquitetura modular permite layouts flexíveis e rápida reconfiguração. A demanda de locais urbanos e remotos apoia essa tendência. Construtores confiam em modelos comprovados para atender a ciclos de ROI mais rápidos.

Uso Ampliado de Inteligência Artificial e Aprendizado de Máquina para Manutenção Preditiva e Gestão Térmica

Data centers usam IA para otimizar resfriamento, uso de energia e métricas de tempo de atividade. Algoritmos inteligentes gerenciam fluxo de ar, velocidades de ventiladores e balanceamento de carga de forma dinâmica. O Mercado de Infraestrutura de Data Centers da KSA incorpora ferramentas de ML para sinalizar anomalias, prever falhas e prolongar a vida útil dos ativos. Operadores integram IA em sistemas de gestão predial para controle centralizado. Casos de uso incluem correção automática, ajuste térmico e previsão de energia. Fornecedores oferecem inteligência embutida em UPS, CRAC e PDUs. Alertas em tempo real melhoram a resposta a incidentes. A adoção de IA melhora a conformidade com SLA e reduz custos operacionais.

Crescimento nas Implantações de Data Centers de Borda para Cargas de Trabalho em Tempo Real em Zonas Remotas ou Industriais

Instalações de borda atendem à crescente necessidade de manuseio de dados com baixa latência. Aplicações como IoT industrial, veículos autônomos e vigilância requerem processamento local. O Mercado de Infraestrutura de Data Centers da KSA observa um aumento em nós de borda micro e modulares. Campos petrolíferos remotos, portos e centros logísticos adotam infraestrutura de borda conteinerizada. Provedores lançam serviços de borda para melhorar a entrega de conteúdo e a experiência do usuário. Empresas de telecomunicações integram computação de borda com torres 5G. Pegadas menores de data centers suportam redes distribuídas. Construções de borda reduzem a congestão de backhaul e permitem insights mais rápidos.

A Expansão de Projetos de Cidades Inteligentes e Economia Digital Impulsiona a Demanda de Infraestrutura a Longo Prazo

O planejamento urbano inteligente cria uma demanda consistente por infraestrutura de TI. Riyadh, NEOM e Jeddah planejam para tráfego, vigilância e serviços ao cidadão impulsionados por IA. O Mercado de Infraestrutura de Data Centers da KSA apoia essas cidades através de computação local, data lakes e plataformas de gêmeos digitais. Sistemas de IoT geram dados em tempo real que exigem suporte robusto de backend. Gêmeos digitais de utilidades, edifícios e redes de mobilidade requerem infraestrutura de alta disponibilidade. Redes inteligentes precisam de centros de controle de baixa latência. Esses projetos oferecem demanda âncora a longo prazo para instalações de dados. Fornecedores adaptam designs às necessidades de resiliência em nível de cidade.

Desafios do Mercado

Integração Limitada de Energia Renovável e Aumento da Demanda por Energia Aumentam o Custo e a Complexidade Operacional

A energia continua a ser um fator crítico de custo e confiabilidade para os operadores. Enquanto o governo promove as energias renováveis, a integração em nível de rede é lenta. O Mercado de Infraestrutura de Data Centers da KSA depende fortemente de fontes convencionais, limitando os ganhos de sustentabilidade. O resfriamento intensivo em condições de deserto aumenta o uso de energia. Tarifas imprevisíveis afetam o planejamento de OPEX a longo prazo. Opções limitadas de aquisição de renováveis restringem a conformidade ESG para empresas globais. As instalações solares permanecem em pequena escala devido a lacunas na infraestrutura. As cargas térmicas exigem superdimensionamento para redundância. As melhorias na eficiência energética devem equilibrar o desembolso inicial de capital.

A escassez de mão de obra especializada e a falta de expertise regional dificultam o desenvolvimento de talentos locais e as operações

A infraestrutura de alto crescimento exige profissionais experientes em funções elétricas, mecânicas e de TI. O Mercado de Infraestrutura de Data Centers da KSA enfrenta lacunas em pessoal treinado localmente para design, construção e operações. As empresas frequentemente importam talentos, aumentando os custos. A falta de institutos de treinamento dedicados atrasa a capacitação local. A exposição limitada a sistemas avançados de UPS, BMS e HVAC enfraquece a confiabilidade do suporte. A certificação para design de Tier e equipamentos de TI permanece baixa entre os engenheiros domésticos. Longos prazos para treinar técnicos desafiam o impulso de crescimento. As equipes de RH enfrentam dificuldades em encontrar profissionais qualificados.

Oportunidades de Mercado

A crescente demanda por IA, Nuvem e Hospedagem Empresarial permite expansão nos segmentos de Colocation e Hyperscale

A crescente adoção de IA e a migração para a nuvem apresentam uma demanda de infraestrutura a longo prazo. O Mercado de Infraestrutura de Data Centers da KSA abre portas para operadores estrangeiros, desenvolvedores e fornecedores de equipamentos. Os gastos com nuvem empresarial apoiam o crescimento de colocation multi-inquilino. Os serviços digitais nacionais criam clientes âncora. Empresas regionais buscam soluções escaláveis dentro dos limites de soberania de dados. Projetos de cidades inteligentes oferecem oportunidades de construção de vários anos. Os fornecedores podem oferecer modelos de infraestrutura híbrida, de borda e definida por software.

Ambiente regulatório favorável e investimento soberano em zonas tecnológicas incentivam investimentos a longo prazo

Zonas tecnológicas apoiadas pelo governo, Zonas Econômicas Especiais (SEZs) e benefícios fiscais atraem players de infraestrutura. O Mercado de Infraestrutura de Data Centers da KSA oferece alto potencial de crescimento para desenvolvedores modulares, greenfield e de retrofit. Modelos público-privados oferecem demanda estável e riscos de investimento reduzidos. Os investidores se beneficiam da disponibilidade de energia apoiada por concessionárias. Parcerias com NEOM, PIF e ministérios garantem visibilidade de demanda a longo prazo. A demanda de empresas de educação, telecomunicações e fintech permanece forte.

Segmentação de Mercado

Por Tipo de Infraestrutura

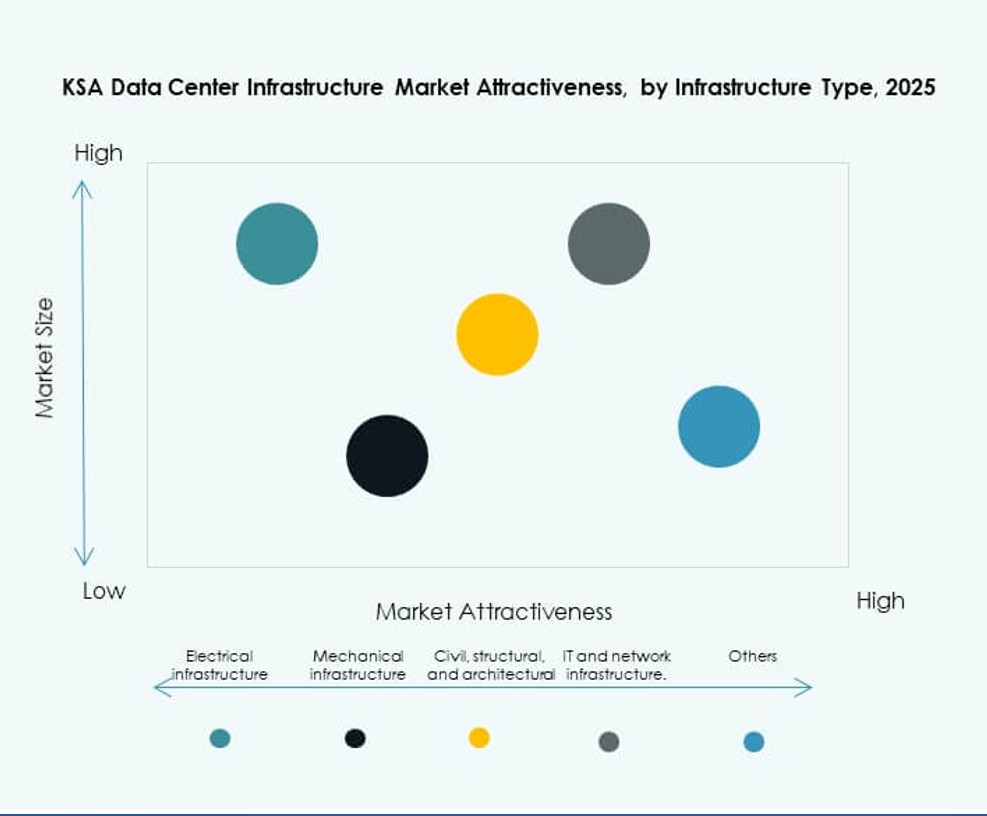

O Mercado de Infraestrutura de Data Centers da KSA é liderado pelos segmentos de infraestrutura elétrica e de TI & rede. Os sistemas elétricos representam a maior parte devido à alta necessidade de disponibilidade de energia em climas extremos. UPS, disjuntores e PDUs dominam este segmento. A infraestrutura de TI & rede ocupa o segundo lugar com forte demanda por armazenamento de alta velocidade, servidores e fibra óptica. A infraestrutura mecânica está crescendo com unidades de resfriamento eficientes e sistemas de contenção. Elementos civis e arquitetônicos são fundamentais em novas construções, especialmente sistemas modulares.

Por Infraestrutura Elétrica

O fornecimento ininterrupto de energia (UPS) detém a maior participação devido às necessidades de confiabilidade durante quedas de energia. Sistemas de Armazenamento de Energia por Bateria (BESS) mostram rápido crescimento devido a metas de sustentabilidade. Unidades de distribuição de energia (PDUs) e disjuntores permitem o balanceamento de carga de energia em áreas críticas. Atualizações de conexão de utilidade e rede suportam zonas de alta carga. O Mercado de Infraestrutura de Data Centers da KSA enfatiza componentes de energia inteligentes e escaláveis para atender às necessidades de hiperescalabilidade.

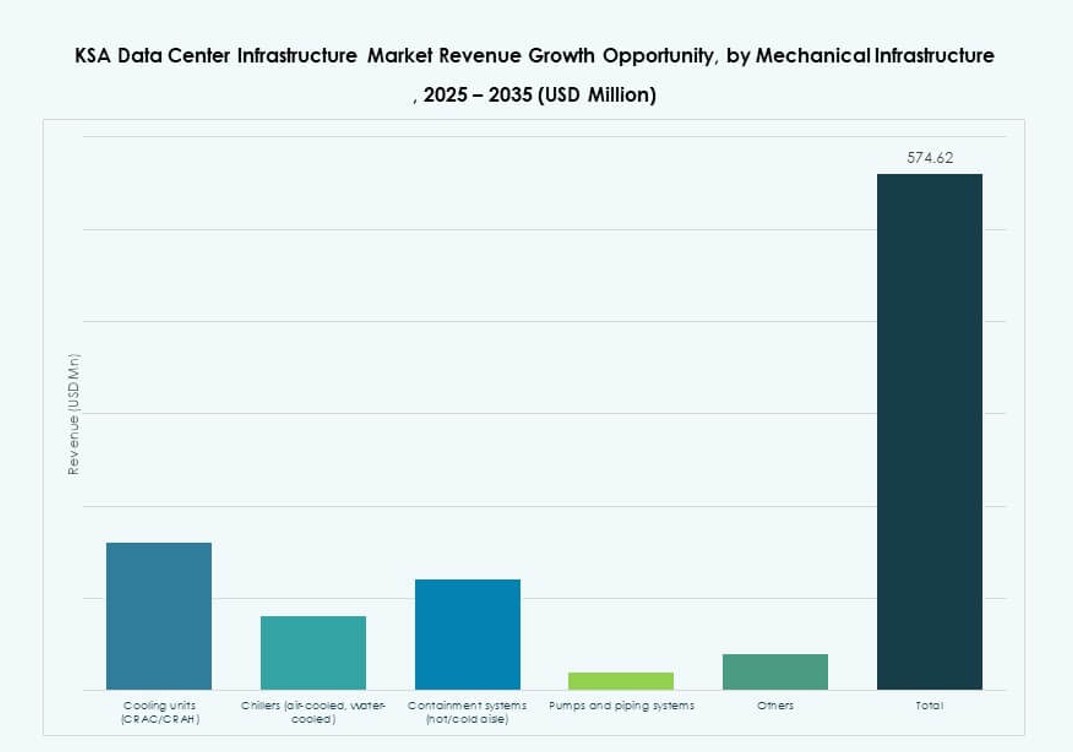

Por Infraestrutura Mecânica

Unidades de resfriamento como CRAC e CRAH permanecem dominantes devido às altas temperaturas ambientes. Resfriadores e sistemas de contenção ganham importância em instalações de Tier III e IV. A contenção de corredores quentes e frios melhora o uso de energia. Bombas e tubulações suportam sistemas de água gelada em construções de hiperescalabilidade e empresariais. Eficiência e resiliência orientam as atualizações mecânicas no [Mercado de Infraestrutura de Data Centers da KSA].

Por Civil / Estrutural & Arquitetônico

Sistemas de construção modular crescem devido à sua rapidez e consistência de design. Preparação do local e estruturas de aço/concreto formam a base de novos campi. Pisos elevados e tetos suspensos permitem o gerenciamento do fluxo de ar. Superestruturas e envelopes de edifícios são otimizados para condições térmicas e sísmicas. O mercado adota soluções pré-fabricadas para atender à velocidade de implantação.

Por Infraestrutura de TI & Rede

Equipamentos de servidor e rede dominam os gastos com infraestrutura de TI. Fibra óptica e cabeamento estruturado permitem conectividade de alta velocidade. Racks e gabinetes suportam a eficiência de resfriamento. A demanda por armazenamento cresce com a adoção de IA e análises. Fornecedores oferecem sistemas de TI integrados adaptados para cargas de trabalho híbridas. O Mercado de Infraestrutura de Data Centers da KSA foca em sistemas de TI escaláveis para atender à demanda de hiperescalabilidade e empresarial.

Por Tipo de Data Center

Data centers de hiperescalabilidade lideram com crescentes implantações de empresas globais de nuvem. Colocation segue com forte demanda de bancos, governo e telecomunicações. Instalações empresariais permanecem estáveis, muitas vezes para cargas de trabalho privadas. Centros de borda ganham tração perto de zonas logísticas e industriais. O Mercado de Infraestrutura de Data Centers da KSA apoia todos os tipos com base nas necessidades dos usuários finais.

Por Modelo de Entrega

Modelos turnkey e design-build dominam para construções de hiperescalabilidade e colocation. A demanda por retrofit/atualização cresce em campi empresariais existentes. A entrega modular pré-fabricada permite rapidez e controle de custos. A gestão de construção permanece relevante para grandes campi. O Mercado de Infraestrutura de Data Centers da KSA mostra uma preferência crescente por soluções de entrega integradas.

Por Tipo de Tier

Tier III lidera devido à demanda por tempo de atividade e resiliência N+1. Tier IV ganha em implantações governamentais e financeiras. Tier I e II atendem a construções menores ou regionais. Redundância, tolerância a falhas e necessidades de SLA impulsionam a seleção de tier. O Mercado de Infraestrutura de Data Center da KSA alinha investimentos em tiers com a criticidade dos negócios e necessidades de conformidade.

Insights Regionais

Região Central – Riad Lidera com 46% de Participação de Mercado Devido à Demanda Governamental, Financeira e de Hiperscala

Riad domina o [Mercado de Infraestrutura de Data Center da KSA], impulsionada por iniciativas governamentais digitais, demanda do setor bancário e implantações de nuvem em hiperscala. Abriga ministérios-chave, sedes de empresas e escritórios regionais de provedores globais. Forte infraestrutura de rede, disponibilidade de energia e acesso a terras aumentam seu apelo. A região também vê colaborações estratégicas público-privadas.

- Por exemplo, a Al Moammar Information Systems (MIS) recebeu um Aviso de Início de Desenvolvimento para uma expansão de data center de 72 MW sob um acordo-quadro de 112 MW com o Saudi Data Centres Fund 1, avaliado em aproximadamente 3 bilhões de SAR, com impacto financeiro a partir do 1º trimestre de 2026.

Região Ocidental – Jeddah Comanda 28% de Participação com Localização Estratégica e Acesso a Cabos Submarinos

Jeddah ocupa o segundo lugar devido à sua conectividade portuária, expansão da zona comercial e proximidade com cabos submarinos da África e Europa. Redes de entrega de conteúdo e empresas de mídia preferem a localização para distribuição regional. O crescente setor de e-commerce, transporte e hospitalidade fortalece a demanda local. Investimentos em instalações de borda e empresariais apoiam o crescimento.

- Por exemplo, a Oracle expandiu sua região de nuvem pública em Riad e aprimorou a região existente de Jeddah sob um investimento de US $1,5 bilhão para construir infraestrutura avançada de nuvem e IA na Arábia Saudita. A expansão reforça o crescimento no Mercado de Infraestrutura de Data Center da KSA e apoia objetivos mais amplos de transformação digital.

Região Oriental – Dammam e Khobar Ganham 18% de Participação com Necessidades do Setor Industrial e de Petróleo

A Província Oriental possui potencial crescente com demanda dos setores de energia, petroquímica e logística. Dammam e Khobar veem investimentos em nuvem industrial e nós de borda. Implementações de fábricas inteligentes e digitalização de campos petrolíferos impulsionam necessidades de processamento localizadas. NEOM adiciona demanda futura com necessidades de infraestrutura inteligente. A região vê interesse em soluções escaláveis e modulares.

Insights Competitivos:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

O Mercado de Infraestrutura de Data Centers da KSA apresenta uma mistura de players domésticos e globais competindo em construções de hiperescala, operações de colocation e sistemas de infraestrutura. Gigantes locais como Center3 e Gulf Data Hub focam na expansão da capacidade de colocation e nuvem soberana, alinhados com a Visão 2030. Khazna e G42 trazem força regional através de estratégias integradas do GCC. Empresas globais como Equinix e IBM visam cargas de trabalho empresariais e fazem parcerias com operadoras de telecomunicações para aprofundar o alcance regional. Líderes de equipamentos como Schneider Electric, Vertiv e Dell fornecem infraestrutura central de energia, refrigeração e TI para sites de Nível III e IV. O mercado favorece players com capacidades modulares, designs alinhados com ESG e suporte à computação de borda. Ele recompensa empresas que oferecem infraestrutura escalável e de alta disponibilidade com modelos de serviço localizados. A vantagem competitiva depende da velocidade de integração, eficiência energética e parcerias no ecossistema.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Khazna adquiriu um terreno de 225.000 metros quadrados em Dammam, Arábia Saudita, para construir até 200 MW de capacidade de data center pronta para IA, marcando sua primeira instalação no Reino.

- Em outubro de 2025, a Core42, uma empresa do G42, revelou uma plataforma de Nuvem de IA self-service e sob demanda, alimentada por computação acelerada da NVIDIA no GITEX Global 2025, permitindo a implantação instantânea de cargas de trabalho de IA.